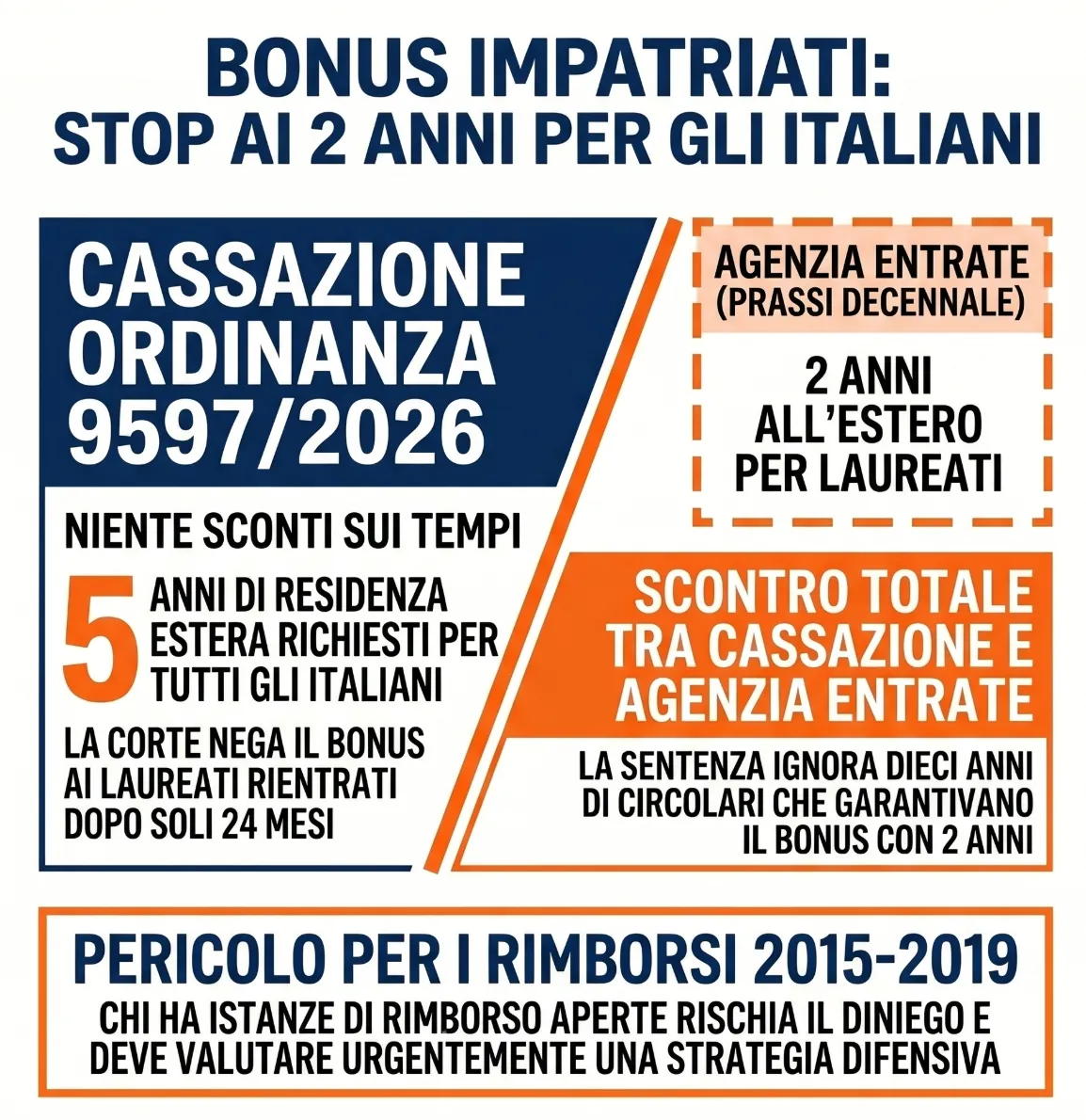

Con l’ordinanza n. 9597 del 15 aprile 2026, la Corte di Cassazione ha ribaltato un’interpretazione consolidata da anni di prassi dell’Agenzia delle Entrate: il cittadino italiano laureato, rientrato in Italia dopo soli 24 mesi di lavoro all’estero, non ha diritto all’agevolazione impatriati prevista dall’art. 16, comma 2, del D.Lgs. 147/2015. Una pronuncia destinata a far discutere — e a impattare direttamente su chi ha istanze di rimborso ancora aperte.

Indice degli argomenti

- Il caso: un italiano rientrato dalla Cina senza cinque anni all’estero

- La struttura dell’art. 16: tre categorie di lavoratori a confronto

- Il ragionamento della Cassazione: evitare l’interpretatio abrogans

- Il conflitto con la prassi dell’Agenzia delle Entrate

- Cosa cambia concretamente: istanze di rimborso e sanatoria AIRE

- Il nuovo regime impatriati (D.Lgs. 209/2023): cosa prevede oggi

- Perché valutare la propria posizione con un esperto

- Domande frequenti

Il caso: un italiano rientrato dalla Cina senza cinque anni all’estero

Il contribuente al centro della vicenda è un cittadino italiano, pur vivendo stabilmente all’estero, aveva mantenuto la residenza anagrafica in Italia senza iscriversi all’AIRE. Questi, aveva lavorato in Cina dal 1° giugno 2014 al 31 dicembre 2016 — circa trenta mesi — alle dipendenze di una società con sede a Shanghai. Rientrato in Italia nel 2017, aveva versato le imposte sul reddito da lavoro dipendente secondo le regole ordinarie, ritenendo di non poter accedere all’agevolazione per mancanza di iscrizione all’AIRE.

Successivamente, con l’introduzione della c.d. sanatoria AIRE (art. 16, comma 5-ter, D.Lgs. 147/2015), era venuta meno la limitazione legata all’iscrizione anagrafica per i soggetti rientrati entro il 31 dicembre 2019 in grado di dimostrare la residenza estera su base convenzionale. Il contribuente aveva quindi presentato istanza di rimborso delle imposte versate per il 2017 e il 2018 — circa 81.000 euro — invocando l’applicazione del comma 2 dell’art. 16: cittadinanza UE, possesso di laurea, lavoro continuativo all’estero per oltre 24 mesi.

La Cassazione ha confermato il diniego. E lo ha fatto con un ragionamento che va ben oltre il caso concreto.

La struttura dell’art. 16: tre categorie di lavoratori a confronto

Per comprendere la portata della sentenza è necessario ricostruire la struttura dell’art. 16 del D.Lgs. 147/2015 nel testo vigente all’epoca dei fatti — ossia dal 1° gennaio 2017 al 30 aprile 2019. La norma individuava tre distinte categorie di potenziali beneficiari, ciascuna con requisiti propri.

Comma 1 — il requisito del quinquennio

La categoria “ordinaria” riguardava i lavoratori dipendenti e autonomi che trasferivano la residenza in Italia, a condizione di non essere stati fiscalmente residenti nel nostro Paese nei cinque periodi d’imposta precedenti il trasferimento. Era richiesto inoltre l’impegno a permanere in Italia per almeno due anni e lo svolgimento dell’attività lavorativa prevalentemente sul territorio italiano. Nessun requisito di titolo di studio, ma soglia temporale elevata.

Comma 2, primo periodo — i cittadini UE con laurea

Il primo periodo del comma 2 rinviava all’art. 2, comma 1, della L. 238/2010 e al D.M. 26 maggio 2016. Riguardava i cittadini dell’Unione europea in possesso di laurea che avessero risieduto continuativamente per almeno 24 mesi in Italia e che, pur residenti nel loro Paese d’origine, avessero svolto continuativamente attività di lavoro dipendente, autonomo o d’impresa fuori da tale Paese e dall’Italia negli ultimi 24 mesi o più. Nessun requisito di quinquennio: bastava il biennio di attività estera.

Comma 2, secondo periodo — i cittadini extra-UE con laurea

Il secondo periodo del comma 2 estendeva le medesime agevolazioni ai cittadini di Stati extra-UE con i quali fosse in vigore una convenzione contro le doppie imposizioni o un accordo sullo scambio di informazioni fiscali, purché in possesso di laurea e con almeno 24 mesi continuativi di lavoro o studio all’estero. Anche qui: nessun quinquennio richiesto.

La distinzione tra i tre regimi era chiara nella lettera della norma. Il problema nasce quando si tenta di capire in quale categoria ricade un cittadino italiano laureato con 30 mesi di lavoro all’estero — come nel caso di specie.

Il ragionamento della Cassazione: evitare l’interpretatio abrogans

Il contribuente sosteneva di rientrare nel primo periodo del comma 2 — la categoria dei cittadini UE in possesso di laurea — in quanto cittadino italiano, e quindi comunitario, con laurea e oltre 24 mesi di lavoro continuativo all’estero. Un’impostazione coerente con la prassi dell’Agenzia delle Entrate e con il tenore letterale della norma, che non esclude espressamente i cittadini italiani dai “cittadini dell’Unione europea“.

La Cassazione respinge questa lettura con un argomento di sistema. Se anche i cittadini italiani potessero accedere all’agevolazione tramite il comma 2 — sufficiente il biennio estero e la laurea — il comma 1 resterebbe privo di qualsiasi ambito applicativo autonomo. Chiunque voglia rientrare in Italia potrebbe semplicemente invocare il comma 2, aggirando il requisito del quinquennio previsto dal comma 1. Si determinerebbe, secondo i giudici, una interpretatio abrogans della lettera a) del comma 1 — un’interpretazione che svuota di contenuto una disposizione di legge — incompatibile con i canoni ermeneutici dell’art. 12 delle Preleggi.

La conclusione è netta: il comma 2, primo periodo, si applica ai cittadini UE diversi da quelli italiani; il secondo periodo si applica ai cittadini extra-UE con convenzione vigente. I cittadini italiani restano soggetti esclusivamente al comma 1, con il suo requisito di residenza estera quinquennale. Nel caso concreto, il contribuente aveva trascorso all’estero circa 30 mesi — insufficienti anche volendo applicare i criteri convenzionali per dimostrare la residenza estera nel periodo rilevante.

Vale la pena riportare il passaggio chiave dell’ordinanza:

“Se anche i cittadini italiani fossero inquadrati nel primo periodo del comma 2 dell’art. 16, non vi sarebbe alcuno spazio applicativo per il comma 1, lett. a): la bipartizione tra cittadini dell’UE e cittadini non UE sarebbe esaustiva e determinerebbe una inammissibile interpretatio abrogans.”

Un ragionamento formalmente coerente, ma che si scontra frontalmente con dieci anni di prassi amministrativa.

Il conflitto con la prassi dell’Agenzia delle Entrate

Il punto più critico dell’ordinanza non è il dispositivo — il ricorso è stato rigettato — ma il contrasto aperto con l’orientamento consolidato dell’Amministrazione finanziaria.

L’Agenzia delle Entrate ha sempre ritenuto pacifico che i cittadini italiani potessero accedere all’agevolazione prevista dal comma 2 dell’art. 16, a condizione di possedere la laurea e il biennio di attività estera. I riferimenti di prassi sono inequivocabili e mai smentiti fino ad oggi:

Circolare n. 17/E del 23 maggio 2017, parte II, § 3.2: l’Agenzia chiarisce espressamente che ai destinatari del comma 2 non è richiesto il possesso dei requisiti soggettivi previsti per il comma 1 — e in particolare non è richiesto di non essere stati fiscalmente residenti in Italia nei cinque anni precedenti il trasferimento.

Risoluzione n. 51/E del 6 luglio 2018: conferma che il requisito della residenza fiscale estera per i soggetti di cui al comma 2 coincide con il periodo minimo di lavoro estero di 24 mesi, senza alcun riferimento al quinquennio.

Risposta a interpello n. 217/E del 2019: ribadisce l’accesso al beneficio per cittadini italiani in possesso dei soli requisiti del comma 2.

Per oltre un decennio nessun ufficio dell’Agenzia ha mai contestato questa impostazione in sede di accertamento o di risposta a interpello. L’alternatività tra i requisiti del comma 1 e quelli del comma 2 era, nelle parole dello stesso Fisco, non oggetto di discussione.

La Cassazione non affronta questo corpo di prassi, né spiega perché se ne discosti. L’ordinanza ignora i documenti di prassi citati e costruisce il proprio ragionamento esclusivamente sul piano logico-sistematico, senza confrontarsi con l’interpretazione amministrativa consolidata. Questo silenzio è forse il profilo più problematico della pronuncia — e quello destinato ad alimentare il contenzioso nei mesi a venire.

Cosa cambia concretamente: istanze di rimborso e sanatoria AIRE

La domanda che si pone ogni contribuente che legge questa sentenza è inevitabile: cosa succede alle istanze di rimborso già presentate o ancora presentabili?

La risposta richiede di distinguere con precisione tre situazioni diverse, perché le ricadute pratiche non sono uniformi.

Chi ha già presentato istanza di rimborso invocando il comma 2

Questa è la categoria più esposta. Chi ha presentato istanza di rimborso come cittadino italiano laureato con solo 24-30 mesi di residenza estera — senza integrare il quinquennio del comma 1 — si trova ora di fronte a una giurisprudenza di legittimità sfavorevole. Gli uffici dell’Agenzia delle Entrate, che fino ad oggi potevano accogliere queste istanze in conformità alla prassi, potrebbero ora utilizzare l’ordinanza n. 9597/2026 come base per opporre un diniego. Il rischio di silenzio-rifiuto seguito da contenzioso tributario aumenta significativamente.

Va però sottolineato che si tratta di una singola ordinanza — non ancora un orientamento consolidato della Cassazione — e che il conflitto con la prassi amministrativa rimane irrisolto. Un ricorso tributario ben costruito, che argomenti il contrasto con la circolare 17/2017 e la risoluzione 51/2018, mantiene margini difensivi concreti. La partita non è chiusa.

Chi non ha ancora presentato istanza ma è ancora nei termini

L’istanza di rimborso ex art. 38 del DPR 602/73 ha un termine decadenziale di 48 mesi dal versamento dell’imposta. Chi è rientrato in Italia nel 2017 o nel 2018 e non ha ancora agito deve calcolare con attenzione se i termini siano ancora aperti — considerando che per le imposte versate a saldo nel 2018 o in acconto nel 2019 la finestra potrebbe essere già chiusa o in scadenza.

Per chi fosse ancora nei termini, la sentenza impone una valutazione strategica approfondita prima di procedere: presentare l’istanza oggi significa farlo in un contesto giurisprudenziale meno favorevole rispetto a sei mesi fa.

Il nodo della sanatoria AIRE e il divieto di rimborso

L’ordinanza non affronta esplicitamente un tema connesso ma altrettanto rilevante: il divieto di rimborso introdotto dall’art. 16, comma 5-ter, del D.Lgs. 147/2015 nell’ambito della sanatoria AIRE. Tale disposizione stabilisce che, per i cittadini italiani non iscritti all’AIRE rientrati entro il 31 dicembre 2019, non si fa luogo in ogni caso al rimborso delle imposte versate in adempimento spontaneo. La Cassazione, con la precedente ordinanza n. 34655/2024, aveva già richiamato questo divieto in un contesto più ampio. Il caso oggetto dell’ordinanza n. 9597/2026 rientra esattamente in questa fattispecie — eppure i giudici scelgono di non pronunciarsi sul punto, risolvendo la questione a monte sul piano dei requisiti sostanziali. Una lacuna che lascia aperta una ulteriore fonte di incertezza per i contribuenti in posizione analoga.

Il nuovo regime impatriati (D.Lgs. 209/2023): cosa prevede oggi

Prima di trarre le conclusioni operative è utile ricordare che l’ordinanza n. 9597/2026 riguarda esclusivamente il vecchio regime di cui all’art. 16 del D.Lgs. 147/2015, abrogato dal 1° gennaio 2024. Chi sta pianificando un rientro in Italia oggi si confronta con una normativa completamente diversa — l’art. 5 del D.Lgs. 209/2023 — che ha ridisegnato i requisiti di accesso in modo strutturalmente distinto.

Nel nuovo regime non esiste più la distinzione tra comma 1 e comma 2 che ha generato il contenzioso oggetto della sentenza. I requisiti sono unificati per tutti i lavoratori, italiani e stranieri: residenza fiscale estera per almeno tre periodi d’imposta precedenti il trasferimento (elevata a sei o sette anni in caso di rientro presso lo stesso datore o gruppo), possesso dei requisiti di elevata qualificazione o specializzazione come definiti dal D.Lgs. 108/2012 e dal D.Lgs. 206/2007, impegno a risiedere in Italia per almeno quattro anni. L’agevolazione consiste nella detassazione del 50% del reddito, entro un limite annuo di 600.000 euro.

Il problema interpretativo risolto — in modo discutibile — dalla Cassazione con riferimento al vecchio art. 16 non si ripropone quindi nel nuovo quadro normativo. Chi rientra dal 2024 in poi opera in un contesto di regole più chiare, anche se complessivamente più restrittive rispetto al regime previgente nella sua versione più favorevole.

Perché valutare la propria posizione con un esperto

L’ordinanza n. 9597/2026 introduce un elemento di forte incertezza per una platea specifica ma concreta di contribuenti: cittadini italiani laureati rientrati in Italia tra il 2015 e il 2019, che avevano lavorato all’estero per un periodo inferiore al quinquennio e che hanno presentato — o stanno valutando di presentare — istanza di rimborso invocando il comma 2 dell’art. 16 del D.Lgs. 147/2015.

La sentenza non chiude definitivamente la questione. Il conflitto con la prassi dell’Agenzia delle Entrate — mai smentita in sede amministrativa — rimane irrisolto e offre margini difensivi reali nel contenzioso tributario. Ma navigare questa incertezza senza una valutazione tecnica approfondita espone a rischi concreti: dinieghi di rimborso, contenzioso mal impostato, decadenza dai termini.

Se ti trovi in questa situazione — rientrato in Italia con laurea e meno di cinque anni all’estero, con imposte versate in eccesso e una posizione ancora aperta — il momento giusto per agire è adesso, prima che la giurisprudenza si consolidi ulteriormente in senso restrittivo.

Prenota una consulenza fiscale strategica sul regime impatriati per analizzare la tua posizione, valutare i termini ancora aperti e costruire la strategia più efficace per il tuo caso specifico.

Vuoi rientrare in Italia con il Regime Impatriati?

Analizziamo la tua situazione, i requisiti, i rischi da valutare, calcoliamo il risparmio fiscale netto e la nostra esperienza nei controlli. Non rischiare di perdere l’agevolazione per un errore burocratico.

Domande frequenti

Sì, potenzialmente. Se sei un cittadino italiano che ha invocato — o intende invocare — il comma 2 dell’art. 16 del D.Lgs. 147/2015 senza aver maturato cinque anni di residenza estera, la tua posizione è esposta al rischio di diniego sulla base di questo precedente. La variabile critica da verificare è duplice: se i termini decadenziali di 48 mesi dal versamento siano ancora aperti e se tu rientri o meno nell’ambito della sanatoria AIRE, che prevede un autonomo divieto di rimborso. Sono aspetti che richiedono una verifica puntuale caso per caso.

No. L’ordinanza n. 9597/2026 riguarda esclusivamente il vecchio regime di cui all’art. 16 del D.Lgs. 147/2015, abrogato dal 1° gennaio 2024. Il nuovo regime introdotto dall’art. 5 del D.Lgs. 209/2023 ha una struttura normativa completamente diversa, con requisiti unificati per tutti i lavoratori indipendentemente dalla cittadinanza, e non presenta la distinzione tra comma 1 e comma 2 che ha originato il problema interpretativo oggetto della sentenza.