Guida aggiornata al trasporto di denaro contante in dogana. Scopri il limite di 10.000 euro, le nuove sanzioni e regole per la dichiarazione.

La soglia massima di denaro contante nei passaggi transfrontalieri è di 10.000 euro. L’attività di accertamento dell’Amministrazione finanziaria, le modalità di denuncia e le sanzioni applicabili, anche il relazione al coordinamento con il quadro RW del modello Redditi PF ai fini del monitoraggio fiscale delle attività finanziarie detenute all’estero.

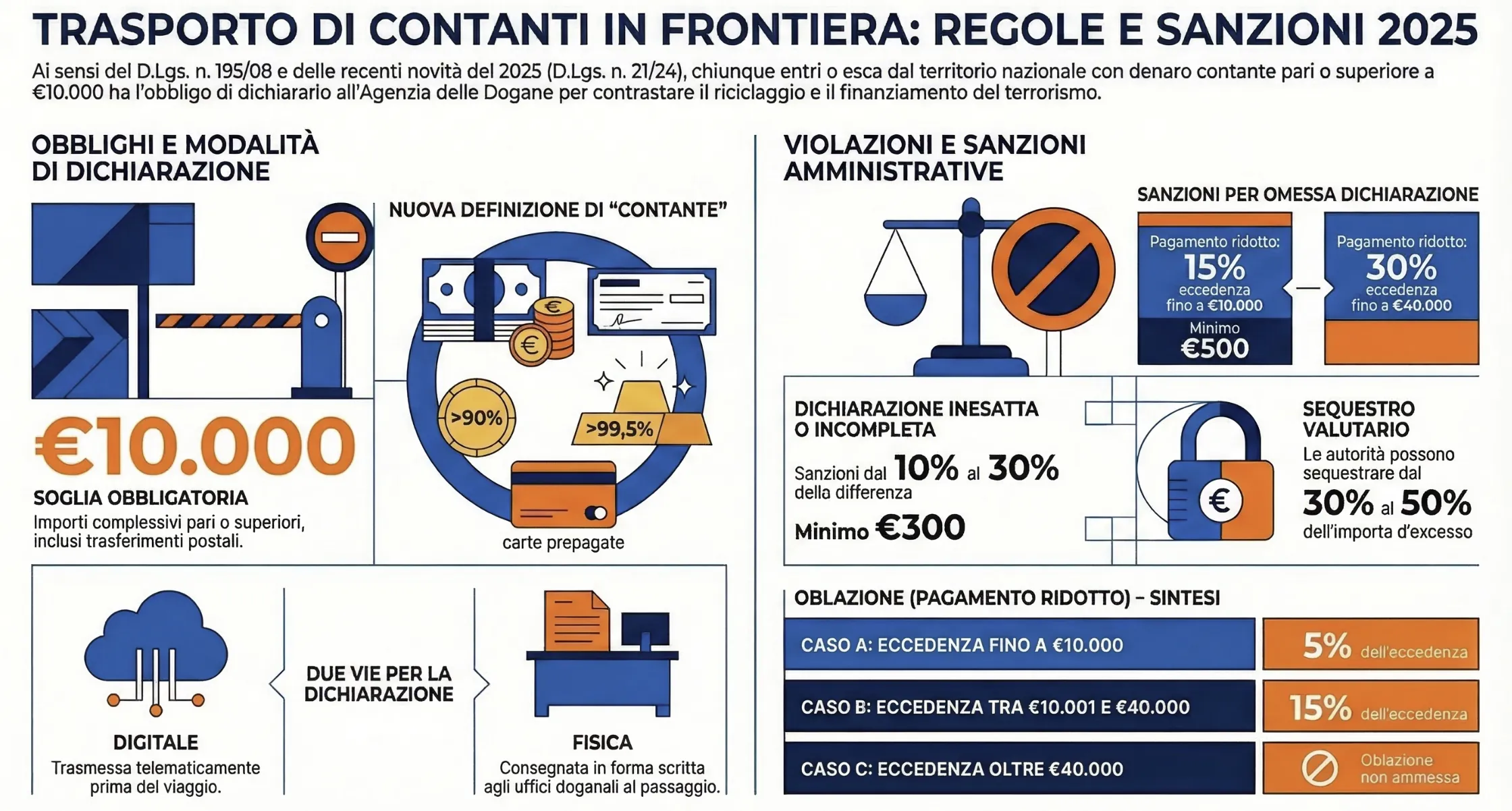

Ai sensi dell’art. 3, co. 1 del D.Lgs. n. 195/08 chiunque entro nel territorio nazionale o ne esca e trasporti denaro contante di importo pari o superiore a € 10.000 deve non solo dichiarare tale somma ma anche metterla a disposizione dell’Agenzia delle dogane ai fini di controllo. Inoltre, l’obbligo di dichiarazione non è soddisfatto se le informazioni fornite sono inesatte o incomplete ovvero se il denaro contante non è messo a disposizione a fini di controllo.

A fornire ulteriori precisazioni è intervenuta la Circolare n. 1/25 dell’Agenzia delle dogane, la quale riporta le novità sulla disciplina dei trasferimenti transfrontalieri di denaro contante legati al D.Lgs. n. 211/24. Questo, al fine di indirizzare le attività degli uffici nella fase di applicazione delle disposizioni normative.

Il controllo sul trasferimento di denaro al seguito

Il trasporto di denaro al seguito ed il suo utilizzo secondo le istituzioni internazionali favorisce il terrorismo internazionale, il riciclaggio di denaro proveniente da attività illecite, l’esportazione di capitali e chi più ne ha più ne metta.

La libera circolazione dei capitali all’interno della Comunità Europea dovrebbe essere uno dei pilastri sui cui la stessa si basa. Ed in effetti, la Comunità ha posto limiti al trasporto del denaro contante per chi entra ed esce dal suo territorio. A queste limitazioni se ne aggiungono altre imposte, senza alcun coordinamento, da alcuni stati membri.

Il 2 gennaio è stato pubblicato sulla Gazzetta Ufficiale il Dlgs 10 dicembre 2024 n.21, di adeguamento della normativa nazionale alle disposizioni del regolamento (UE) 2018/1672, sui controlli sul denaro contante in entrata o in uscita dall’Unione.

Il testo, in vigore dal 17 gennaio 2025, apporta una serie di modifiche alle norme in materia valutaria (Dlgs 19 novembre 2008, n.195), sulla definizione di denaro contante e stabilisce sanzioni più severe per chi non dichiara le somme trasportate.

In questo contributo ho deciso di concentrare la mia attenzione sulla disciplina legata al trasporto di denaro al seguito, e ad i relativi profili sanzionatori. Questo sia per indicarti la corretta procedura per effettuare trasferimenti di denaro contante verso l’estero, sia per quanti di voi hanno esportato capitali all’estero in modo irregolare e desiderano regolarizzare la propria situazione.

Per approfondire: Acquisti in viaggio all’estero: cosa passa dalla dogana?

Qual è la normativa di riferimento sul trasporto di denaro contante?

Le disposizioni che riguardano i passaggi transfrontalieri di denaro contante ancora oggi rappresentano un tema di forte attualità. Il trasferimento di masse di denaro che spesso sfuggono ad imposizione fiscale passa ancora attraverso il passaggio doganale.

È in questo contesto che le attività di controllo della Guardia di Finanzia e dell’Agenzia delle Dogane si sostanziano nelle zone di frontiera. L’obiettivo è quello di intercettare i flussi di denaro (spesso non dichiarato ai fini delle imposte dirette) che vengono veicolati all’estero. Proprio in questo quadro devono essere conosciuti gli adempimenti che è necessario adempiere nel caso in cui ci si trovi a passare la dogana con importi di contante sopra la soglia consentita.

La normativa di riferimento sui passaggi transfrontalieri di denaro contante è contenuta principalmente all’interno del D.Lgs. n. 195/08 (successivamente modificato dal D.L. n. 16/12, convertito dalla Legge n. 44/12). Si tratta di una normativa che ha l’obiettivo di contrastare l’introduzione o la fuoriuscita dall’Italia di proventi derivanti da attività economiche illecite. Infatti, è soltanto attraverso un adeguato sistema di sorveglianza dei confini che è possibile prevenire frodi o alterazioni che potrebbero condizionare lo sviluppo economico delle imprese italiane.

Il 2 gennaio è stato pubblicato sulla Gazzetta Ufficiale il D.Lgs. 10 dicembre 2024 n. 21, di adeguamento della normativa nazionale alle disposizioni del regolamento (UE) 2018/1672, sui controlli sul denaro contante in entrata o in uscita dall’Unione. Il testo, è entrato in vigore dal 17 gennaio 2025 e apporta alcune modifiche alle norme in materia valutaria (D.Lgs. 19 novembre 2008, n. 195), sulla definizione di denaro contante e stabilisce sanzioni più severe per chi non dichiara le somme trasportate.

La normativa in commento è rivolta a chiunque entra o esce dal territorio italiano e trasporta denaro contante (o valori assimilati) di importo pari o superiore a €. 10.000. In questo caso è necessaria una dichiarazione all’Agenzia delle Dogane con apposita modulistica.

Ai sensi dell’articolo 3, comma 1, del D.Lgs. n. 195/08, chiunque entri nel territorio nazionale (o ne esca) trasportando “denaro contante” di importo “pari o superiore” a €. 10.000 deve dichiarare tale somma all’Agenzia delle Dogane. L’obbligo di dichiarazione non è soddisfatto se le informazioni fornite sono inesatte o incomplete. Vediamo, quindi, con maggiore dettaglio la disciplina legata ai passaggi transfrontalieri con denaro contante al seguito.

Trasporto di denaro al seguito: le movimentazioni

Esiste una disciplina particolare che regola il trasporto al seguito di valuta da un paese all’altro. Il rimpatrio materiale di denaro, titoli ed altri investimento finanziari può avvenire attraverso:

- L’utilizzo di intermediari residenti a cui, ad esempio, viene conferito l’incarico di ricevere su un conto segregato un bonifico da un intermediario non residente, al fine di riportare in Italia le somme trasferite all’estero e ivi detenute in violazione della normativa sul monitoraggio fiscale;

- Il trasporto al seguito, secondo quanto stabilito dal D.Lgs. n. 195/2008, ossia quando il contribuente preleva, ad esempio, il proprio denaro depositato all’estero e lo riporta materialmente in Italia con conseguente obbligo di dichiarazione in dogana se l’importo eccede i € 10.000.

In particolare, l’art. 3 D.Lgs. n. 195/2008, che muta il quadro normativo in materia di controllo sul denaro contante in attuazione del Reg. CE n. 1889/05, stabilisce che “chiunque entra nel territorio nazionale o ne esce e trasporta denaro contante di importo pari o superiore a 10.000 euro deve dichiarare tale somma all’Agenzia delle dogane. L’obbligo di dichiarazione non è soddisfatto se le informazioni fornite sono inesatte o incomplete“.

Passaggi transfrontalieri con denaro contante e obbligo di dichiarazione

Ai fini della corretta delimitazione dell’ambito applicativo dell’art. 3 co. 1 del D.Lgs. n. 195/08 occorre, precisare la nozione di “denaro contante” e considerare che l’obbligo dichiarativo in questione riguarda anche i trasferimenti di denaro contante mediante plico postale o equivalente.

Il Dlgs 10 dicembre 2024 n.21 prevede una definizione ampliata di “denaro contante”. La definizione è stata ampliata fino a ricomprendere quattro categorie di prodotti:

- Valuta, ossia le banconote e le monete metalliche che sono in circolazione come mezzo di scambio, o che lo sono state e possono ancora essere scambiate, tramite banche e intermediari finanziari o banche centrali, con banconote e monete che sono in circolazione come mezzo di scambio;

- Gli strumenti negoziabili al portatore, ovvero gli strumenti diversi dalla valuta che autorizzano i loro portatori a esigere il pagamento di una somma di denaro dietro presentazione dello stesso, senza dover provare la propria identità o diritto di disporne (assegni turistici o traveller’s cheque, assegni, vaglia cambiari o ordini di pagamento emessi al portatore, firmati ma privi del nome del beneficiario, girati senza restrizioni, a favore di un beneficiario fittizio, ovvero emessi altrimenti in forma tale che il relativo titolo passi all’atto della consegna);

- Beni utilizzati come riserve altamente liquide di valore (monete con un tenore in oro di almeno il 90% e lingotti sotto forma di barre, pepite o aggregati con un tenore in oro di almeno il 99,5 %)

- Carte prepagate.

Tutte le categorie di prodotti sopra indicati devono essere dichiarate in dogana quando il loro valore complessivo è pari o superiore a 10.000 euro.

L’obbligo di dichiarazione è considerato non soddisfatto se le informazioni sono inesatte o incomplete e se il denaro contante non è messo a disposizione dell’Adm a fini di controllo

Contenuto della dichiarazione doganale legata al trasferimento di denaro

La dichiarazione doganale è redatta in conformità al modello allegato al D.Lgs. n. 195/08 deve, tra l’altro, indicare:

- Le generalità del dichiarante, del soggetto per conto del quale il trasferimento viene effettuato e del destinatario (se diversi dal dichiarante);

- L’origine del denaro, l’utilizzo previsto, l’itinerario seguito e il mezzo di trasporto utilizzato.

L’aspetto da segnalare è quello legato all’indicazione dell’origine del denaro, in quanto si deve indicare da quale fonte deriva, dove viene trasportato (e con quale mezzo) e le motivazioni legate all’utilizzo dello stesso all’estero.

La dichiarazione legata al passaggio transfrontaliero di denaro contante può, in alternativa, essere:

- Trasmessa telematicamente, prima dell’attraversamento della frontiera. Il dichiarante, in tal caso, deve recare al seguito copia della dichiarazione e il numero di registrazione attribuito dal sistema telematico doganale;

- Consegnata in forma scritta, al momento del passaggio, presso gli uffici doganali di confine o limitrofi, che ne rilasciano copia con attestazione del ricevimento da parte dell’ufficio. Il dichiarante deve, in tal caso, recare al seguito copia della dichiarazione con attestazione del ricevimento.

Dichiarazione in caso di trasferimenti con plico postale

L’obbligo dichiarativo di cui all’art. 3 co. 1 del D.Lgs. n. 195/08 si applica anche a tutti passaggi transfrontalieri con denaro contante di importo pari o superiore a 10.000 euro, da e verso l’estero, effettuati mediante plico postale o equivalente.

In caso di passaggi transfrontalieri con denaro contante, da e verso l’estero, effettuati mediante plico postale o equivalente, la dichiarazione, redatta in conformità al modello di cui sopra, è consegnata a Poste italiane S.p.A. (o ai fornitori di servizi postali) all’atto della spedizione o nelle 48 ore successive al ricevimento. Nel computo dei termini non si tiene conto dei giorni festivi.

Gli uffici postali (e i fornitori di servizi postali) che ricevono la dichiarazione ne rilasciano ricevuta al dichiarante e provvedono alla trasmissione della dichiarazione per via telematica all’Agenzia delle Dogane entro 7 giorni.

La comunicazione legata al trasporto di denaro contante

L’obbligo di dichiarazione del denaro contante al seguito sussiste per tutti i trasferimenti di denaro contante da e verso l’estero, anche effettuati mediante plico postale o equivalente. La dichiarazione da compilare e consegnare all’Agenzia delle Dogane, redatta in conformità al sopracitato decreto, può essere, in alternativa:

- Trasmessa telematicamente, prima dell’attraversamento della frontiera, secondo le modalità e le specifiche pubblicate nel sito dell’Agenzia delle Dogane. Il dichiarante deve recare al seguito copia della dichiarazione e il numero di registrazione attribuito dal sistema telematico doganale;

- Consegnata in forma scritta, al momento del passaggio, presso gli uffici doganali di confine o limitrofi, che ne rilasciano copia con attestazione del ricevimento da parte dell’ufficio. Il dichiarante deve recare al seguito copia della dichiarazione con attestazione del ricevimento.

Di seguito il modello di dichiarazione di trasferimento di denaro contante al seguito da presentare alle autorità doganali.

Le violazioni legate al trasporto di denaro al seguito: il regime sanzionatorio

Il sistema prevede sanzioni amministrative relative all’inosservanza degli obblighi dichiarativi connessi al c.d. “trasporto al seguito” di denaro. Tali sanzioni hanno natura valutaria, quindi non sono applicabili i principi contenuti nel D.Lgs. n. 472/97, in particolare, il ravvedimento operoso.

Ai sensi dell’art. 3 co. 1 del D.Lgs. n. 195/2008, chiunque entri nel territorio nazionale (o ne esca) trasportando “denaro contante” di importo “pari o superiore” a 10.000,00 euro deve dichiarare tale somma alle Dogane. L’obbligo di dichiarazione non è soddisfatto se le informazioni sono inesatte o incomplete.

Il Dlgs 10 dicembre 2024 n.21 aumenta le soglie percentuali previste per il pagamento in misura ridotta prevedendo un trattamento differenziato per i casi di omessa dichiarazione e per i casi di incompleta/inesatta dichiarazione.

In caso di omessa dichiarazione, il soggetto a cui è stata contestata la violazione può chiederne l’estinzione effettuando un pagamento in misura ridotta:

- Del 15% del denaro contante eccedente la soglia di legge se l’eccedenza non dichiarata non è superiore a 10.000 euro;

- 30% se l’eccedenza non supera i 40.000 euro.

In caso di incompleta/inesatta dichiarazione, l’estinzione per oblazione può seguire al pagamento in misura ridotta:

- 10% della differenza tra l’importo trasferito o che si tenta di trasferire e l’importo dichiarato, se tale differenza non è superiore a 10.000 euro;

- 15% della differenza tra l’importo trasferito o che si tenta di trasferire e l’importo dichiarato, se tale differenza è superiore a 10.000 euro e non superiore a 30.000 euro;

- 30% della differenza tra l’importo trasferito o che si tenta di trasferire e l’importo dichiarato, se tale differenza è superiore a 30.000 euro e non superiore a 40.000 euro.

Inoltre, è previsto che la sanzione minima che deve in ogni caso essere versata, passa da 200 euro a 500 euro per le dichiarazioni omesse e a 300 euro per le dichiarazioni incomplete/inesatte.

Il sequestro del denaro

L’art. 6 del D.Lgs. n. 195/08 disciplina il sequestro del denaro contante trasferito (o che si tenta di trasferire) al seguito, in entrata o in uscita dall’Italia, di importo pari o superiore a 10.000 euro in violazione dell’obbligo dichiarativo.

In caso di violazione dell’obbligo dichiarativo connesso ai passaggi transfrontalieri con denaro contante trasferito o che si tenta di trasferire, di importo pari o superiore a €. 10.000,00, è sequestrato dall’Agenzia delle Dogane o dalla Guardia di Finanza (art. 6 co. 1 del D.Lgs. n. 195/2008). A tali fini, è attribuita priorità a:

- Banconote e monete aventi corso legale;

- Nei casi di mancanza o incapienza, a strumenti negoziabili al portatore di facile e pronto realizzo.

Ai sensi del co. 2 dell’art. 6 del D.Lgs. n. 195/08, come sostituito dall’art. 11 co. 8 lett. a) del D.L. n.16/2012 convertito, è, invece, stabilito che il sequestro è eseguito nel limite:

- Del 30% dell’importo eccedente, qualora l’eccedenza non sia superiore a €. 10.000,00;

- Del 50% dell’importo eccedente, in tutti gli altri casi.

Il denaro contante sequestrato garantisce, con preferenza su ogni altro credito, il pagamento delle sanzioni amministrative pecuniarie. I limiti all’importo del sequestro non operano se:

- L’oggetto del sequestro è indivisibile;

- L’autore dei fatti accertati non è conosciuto;

- Per la natura e l’entità del denaro contante trasferito o che si tenta di trasferire, il relativo valore in euro non risulta agevolmente determinabile all’atto del sequestro medesimo.

Le somme sequestrate oltre i limiti sono restituite agli aventi diritto quando:

- Nell’ipotesi di cui all’art. 6 co. 3 lett. b) del DLgs. 195/2008, l’autore dei fatti venga ad essere identificato;

- Nell’ipotesi di cui all’art. 6 co. 3 lett. c) del DLgs. 195/2008, sia determinato il valore in euro del denaro sequestrato.

Opposizione al sequestro

Contro il sequestro gli interessati possono proporre opposizione al Ministero dell’Economia e delle Finanze entro 10 giorni dalla data di esecuzione dello stesso. Il Ministero dell’Economia e delle Finanze decide sull’opposizione con ordinanza motivata entro 60 giorni dalla data di ricevimento dell’opposizione e del relativo atto di contestazione. L’interessato può ottenere dal Ministero dell’Economia e delle Finanze la restituzione del denaro contante sequestrato, nel caso in cui provveda a:

- Depositare presso la Tesoreria provinciale dello Stato una cauzione;

- Costituire una fideiussione bancaria o assicurativa o rilasciata dagli intermediari finanziari abilitati al rilascio di garanzie nei confronti della Pubblica Amministrazione.

Si segnala, inoltre, che, ai sensi dell’art. 6 co. 7 del D.Lgs. 195/2008, il “denaro contante” sequestrato secondo le modalità in esame affluisce al fondo unico. Si tratta del “Fondo unico giustizia“, di cui all’art. 61 co. 23 del D.L. n. 112/08.

Adempimenti oblatori

Nelle violazioni relative ai passaggi transfrontalieri con denaro contante, il soggetto cui è stata contestata una violazione può chiederne l’estinzione effettuando un pagamento in misura ridotta , che prevede un trattamento differenziato in base al tipo di infrazione:

- In caso di omessa dichiarazione: il pagamento è pari al 15% del denaro contante eccedente la soglia di legge se l’eccedenza non è superiore a 10.000 euro; sale al 30% se l’eccedenza è compresa tra 10.000 e 40.000 euro.

- In caso di incompleta/inesatta dichiarazione: il pagamento è pari al 10% della differenza tra l’importo trasferito e quello dichiarato (se la differenza non supera i 10.000 euro); al 15% (se la differenza è tra 10.000 e 30.000 euro); al 30% (se la differenza è tra 30.000 e 40.000 euro).

In ogni caso, resta fermo che:

- La somma pagata non può essere inferiore a 500 euro per le dichiarazioni omesse e a 300 euro per le dichiarazioni incomplete o inesatte.

- Il pagamento può essere effettuato all’Agenzia delle Dogane o alla Guardia di Finanza al momento della contestazione, o al Ministero dell’Economia e delle Finanze entro dieci giorni dalla stessa. Le richieste ricevute dalla Guardia di Finanza sono trasmesse all’Agenzia delle Dogane.

Il pagamento in misura ridotta estingue l’illecito. Tuttavia, il pagamento in misura ridotta è precluso quando:

- L’importo del denaro contante eccedente 10.000 euro superi i 40.000 euro.

- Il soggetto cui è stata contestata la violazione si sia già avvalso della stessa facoltà oblatoria nei 5 anni antecedenti la ricezione dell’atto di contestazione.

Possibilità di definizione della sanzione

Il soggetto cui è stata contestata una violazione della dichiarazione di trasferimenti di denaro al seguito può chiederne l’estinzione effettuando un pagamento in misura ridotta, pari al:

- 15% dell’importo trasferito in eccedenza rispetto alla soglia dei 10.000 euro (se tale valore non è superiore a 10.000 euro), oppure pari al 30% (se l’eccedenza arriva fino a 40.000 euro), nei casi di omessa dichiarazione.

- 10%, 15% o 30% della differenza tra l’importo reale e quello dichiarato (in base agli scaglioni di eccedenza), nei casi di dichiarazione incompleta o inesatta.

La somma pagata, in ogni caso, non può essere inferiore a 500 euro per le omissioni o 300 euro per le inesattezze.

Il pagamento in misura ridotta può essere effettuato:

- All’Agenzia delle Dogane o alla Guardia di Finanza al momento della contestazione;

- Al Ministero dell’Economia e delle Finanze, entro 10 giorni dalla contestazione stessa.

Nel caso di pagamento contestuale non si procede al sequestro. Qualora il pagamento avvenga nei 10 giorni dalla contestazione, il Ministero dell’Economia e delle Finanze dispone la restituzione delle somme sequestrate entro 10 giorni dal ricevimento della prova dell’avvenuto pagamento.

Pagamento in misura ridotta precluso

Il pagamento in misura ridotta è precluso quando:

- In caso di omessa dichiarazione: l’importo del denaro contante eccedente la soglia dei 10.000 euro supera i 40.000 euro;

- In caso di dichiarazione incompleta o inesatta: la differenza tra l’importo trasferito (o che si tenta di trasferire) e l’importo dichiarato supera i 40.000 euro;

- Il soggetto cui è stata contestata la violazione si sia già avvalso della stessa facoltà oblatoria nei 5 anni antecedenti la ricezione dell’atto di contestazione concernente l’illecito per cui si procede.

La definizione della sanzione

Ai sensi dell’art. 8 co. 1 del D.Lgs. n. 195/2008, chi non si avvale dell’oblazione di cui all’art. 7 del decreto stesso, entro il termine di 30 giorni dalla data di ricezione dell’atto di contestazione, può presentare scritti difensivi e documenti al Ministero dell’Economia e delle Finanze o chiedere di essere sentito dalla stessa Amministrazione.

Il Ministero dell’Economia e delle Finanze, udito il parere della Commissione consultiva per le infrazioni valutarie ed antiriciclaggio, di cui all’art. 1 del DPR 14.5.2007 n. 114, determina, con decreto motivato, la somma dovuta per la violazione e ne ingiunge il pagamento.

Per effetto dell’art. 8 co. 3 del DLgs. 195/2008, il decreto con cui si provvede alla determinazione della somma dovuta deve essere emesso dal Ministero dell’Economia e delle Finanze nel termine perentorio di 180 giorni dalla data in cui riceve i verbali di contestazione.

La mancata emanazione del decreto nei termini indicati comporta l’estinzione dell’obbligazione al pagamento delle somme dovute per le violazioni contestate.

Contro il decreto può essere proposta opposizione davanti al Tribunale del luogo in cui è stata commessa la violazione; ciò ai sensi ed entro i termini previsti dagli artt. 22 ss. della L. 689/81.

In particolare, gli interessati possono proporre opposizione entro il termine di 30 giorni dalla notificazione del provvedimento. Il termine è di 60 giorni se l’interessato risiede all’estero.

Trasmissione e conservazione dei verbali di contestazione

È, inoltre, stabilito che:

- Copia dei verbali di contestazione elevati dagli appartenenti alla Guardia di Finanza è trasmessa all’Agenzia delle Dogane (art. 4 co. 5 del D.Lgs. n. 195/2008);

- I verbali di contestazione sono conservati in forma nominativa per la durata di 10 anni e sono trasmessi al Ministero dell’Economia e delle Finanze, tramite supporti informatici, entro 7 giorni dalla data di contestazione ai fini del procedimento sanzionatorio (art. 4 co. 6 del D.Lgs. n. 195/2008).

Disciplina sanzionatoria per violazioni minori

Il D.Lgs. n. 90/2017 è intervenuto in modifica dell’art. 9 del D.Lgs. n. 195/2008 in materia di sanzioni per le violazioni relative al trasporto di denaro al seguito.

Non è stata modificata la misura delle sanzioni che rimane quella prevista dal comma 1 dell’art. 9, ma sono stati inseriti due nuovi commi, il comma 2 ed il comma 3, relativi a nuove disposizioni in caso di trasporto di denaro al seguito con dichiarazione inesatta o incompleta.

In sostanza, viene previsto che nel caso in cui la violazione consista nell’aver fornito informazioni inesatte o incomplete e la differenza tra l’importo trasferito e l’importo dichiarato non sia superiore a 30.000 euro, il minimo editale della sanzione di cui alle leggere a) e b) del comma 1, è pari al 3% dell’importo trasferito o che si tenta di trasferire in eccedenza rispetto alla soglia di cui all’art. 3 (10.000 euro).

L’Amministrazione finanziaria terrà conto:

- Dell’entità dell’importo trasferito o che si tenta di trasferire in eccedenza rispetto alla soglia di cui all’art. 3;

- Dell’entità dell’importo non dichiarato in termini assoluti e percentuali;

- Delle precedenti violazioni accertate relative alle medesime disposizioni.

Scambio di informazioni

L’art. 5 del D.Lgs. n. 195/2008 disciplina le attività di scambio di informazioni tra l’Agenzia delle Dogane e la Guardia di Finanza con le omologhe autorità di altri Stati membri o di Paesi terzi e quelle di collaborazione con la Commissione europea. L’Agenzia delle Dogane e la Guardia di Finanza scambiano le informazioni raccolte ai sensi del presente decreto:

- Con le omologhe autorità di altri Stati membri, qualora emergano fatti e situazioni da cui si evinca che somme di denaro contante sono connesse ad attività di riciclaggio e di finanziamento del terrorismo;

- Con le omologhe autorità di Paesi terzi, nel quadro della mutua assistenza amministrativa.

Le informazioni raccolte ai sensi degli artt. 3 e 4 del D.Lgs. n. 195/2008 (dall’Agenzia delle Dogane) sono trasmesse in via telematica all’Agenzia delle Entrate e alla Guardia di Finanza secondo modalità e termini stabiliti con decreto del Ministro dell’Economia e delle Finanze. Questo per quanto riguarda i passaggi transfrontalieri con denaro contante al seguito. L’Agenzia delle Dogane e la Guardia di Finanza:

- Trasmettono le informazioni raccolte ai sensi del DLgs. in esame alla Commissione europea quando emergono fatti e situazioni da cui si evinca che somme di denaro contante sono connesse al prodotto di una frode o di qualsiasi altra attività illecita lesiva degli interessi finanziari della Comunità europea;

- Comunicano l’avvenuto scambio di informazioni con i Paesi terzi al Ministero dell’Economia e delle Finanze, che provvede a darne notizia alla Commissione europea, qualora ciò rivesta un interesse particolare per l’attuazione del regolamento CE n. 1889/2005.

Relazione annuale

Ai sensi dell’art. 10 co. 1 del DLgs. 195/2008, la Guardia di Finanza e l’Agenzia delle Dogane e dei Monopoli forniscono al Comitato di sicurezza finanziaria, entro il 30 marzo di ogni anno, relazioni analitiche sulle attività rispettivamente svolte per prevenire e accertare le violazioni in materia di passaggi transfrontalieri con denaro contante al seguito. Il Comitato di sicurezza finanziaria utilizza le informazioni di cui sopra al fine della predisposizione della relazione al Ministro dell’Economia e delle Finanze prevista dall’art. 5 del D.Lgs. n. 231/07.

Passaggi transfrontalieri con denaro contante e quadro RW

Particolarmente interessante è poi il collegamento tra denaro contante trasferito all’estero e quadro RW legato al monitoraggio fiscale. Infatti, il soggetto che trasporta denaro contante all’estero per depositarlo ai fini di investimenti finanziari è tenuto alla comunicazione dell’investimento nel quadro RW del modello Redditi.

L’aspetto interessante è che la segnalazione nel quadro RW, non esonera da eventuali violazioni legate al trasferimento transfrontaliero di denaro contante. A confermare questa posizione è il Tribunale di Asti, nel provvedimento del 20.6.2012, il quale ha precisato che la circostanza di aver riportato, in sede di dichiarazione dei redditi (quadro RW), l’entità complessiva (e rilevante) degli “investimenti all’estero” non comporta il riconoscimento della violazione della disciplina valutaria in materia di passaggi transfrontalieri con denaro contante al seguito, nella quale, per importi pari o superiori a €.10.000,00, è imposta la presentazione di apposita dichiarazione.

Nel caso di specie, a due persone fisiche veniva irrogata una sanzione amministrativa per avere, in violazione della disciplina sopra ricordata, omesso la presentazione dell’apposita dichiarazione relativamente al trasferimento in Svizzera di un’ingente somma di denaro. Il provvedimento sanzionatorio risultava motivato sulla scorta delle mere risultanze del quadro RW. Quadro dal quale emergeva, sotto la voce “Investimenti all’estero“, la somma predetta. Sentiti sul punto dalla Guardia di Finanza, i soggetti dichiaravano di non ricordare le modalità di trasferimento all’estero del denaro. Nei loro confronti, quindi, il Ministero dell’Economia e delle Finanze comminava la prevista sanzione amministrativa, alla quale si opponevano.

L’opposizione è accolta dal Tribunale di Asti, che evidenzia, in primo luogo, come gli elementi raccolti in relazione alla violazione contestata non siano tali da giustificare l’irrogazione della sanzione amministrativa. In particolare, la circostanza di aver riportato, in dichiarazione, l’entità complessiva degli investimenti comunque effettuati all’estero non comporta affatto il riconoscimento della sussistenza della violazione della disciplina valutaria in materia di passaggi transfrontalieri con denaro contante al seguito, che, per importi pari o superiori a €. 10.000,00, impone la presentazione di apposita dichiarazione.

Ratio della norma

Considerando anche la diversità di ratio tra la norma valutaria e quella fiscale in tema di denuncia di cespiti trasferiti all’estero, infatti, il dato indicato nella dichiarazione dei redditi è in grado di comprovare esclusivamente l’avvenuto trasferimento, di una somma “complessivamente” rilevante e non che una simile somma sia stata movimentata nella sua interezza piuttosto che in una pluralità di tranches, ciascuna d’importo inferiore alla soglia di €. 10.000,00.

Ai fini della responsabilità dei ricorrenti per la violazione valutaria, inoltre, nessun rilievo è possibile attribuire al fatto che essi, in sede di audizione presso la Guardia di Finanza, non abbiano provveduto alla ricostruzione dei trasferimenti. Ed infatti, in forza di quanto sancito dall’art. 6 co. 11 del D.Lgs. n. 150/2011 (ai sensi del quale “il giudice accoglie l’opposizione quando non vi sono prove sufficienti della responsabilità dell’opponente“), è onere dell’organo accertatore (che non appare soddisfatto nel caso di specie) quello di fornire la prova della sussistenza dei requisiti costitutivi della fattispecie sanzionatoria e non onere dell’accusato quello di fornire piena prova dell’assenza dei requisiti medesimi.

Richiedi una consulenza specializzata in fiscalità internazionale

Come abbiamo visto, le sanzioni doganali e i controlli incrociati sul monitoraggio fiscale (Quadro RW) non lasciano margine d’errore. Se hai trasferito all’estero somme non dichiarate o devi gestire passaggi transfrontalieri di capitali, è arrivato il momento di confrontarti con un professionista preparato in grado di valutare la tua situazione specifica.

Non rischiare di subire il blocco dei fondi o pesanti sanzioni amministrative: prenota oggi stesso una consulenza in fiscalità internazionale. Affidandoti a un commercialista esperto del settore, potrai regolarizzare la tua posizione, gestire in sicurezza i trasferimenti di denaro al seguito e ricevere assistenza strategica in caso di contestazioni.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

Domande frequenti

La soglia di 10.000 euro è strettamente personale. Ogni viaggiatore maggiorenne può trasportare fino a 9.999,99 euro senza alcun obbligo di dichiarazione doganale. Tuttavia, è fondamentale prestare attenzione a un errore molto comune: se una sola persona detiene fisicamente l’intero importo nel proprio bagaglio o portafoglio (ad esempio 20.000 euro) per conto di tutta la famiglia, in caso di controllo scatteranno il sequestro e le sanzioni. Il denaro deve essere effettivamente ripartito tra i singoli membri.

Attualmente, la normativa doganale sui trasferimenti transfrontalieri non include le criptovalute nella definizione di “denaro contante” o “valore assimilato”. Pertanto, non devi presentare la dichiarazione doganale se viaggi con una chiavetta hardware (cold wallet) contenente asset digitali. Resta però il rigoroso obbligo di dichiarare il possesso di criptovalute al Fisco italiano attraverso la compilazione del Quadro RW della dichiarazione dei redditi.

No. La normativa doganale ricomprende nella definizione di contante solamente gli strumenti negoziabili al portatore (come assegni in bianco, vaglia o traveller’s cheque girati senza restrizioni). Gli assegni bancari o circolari emessi con la clausola “non trasferibile” e chiaramente intestati a un beneficiario specifico non sono considerati denaro contante ai fini di questa specifica disciplina.

Assolutamente no. La dichiarazione all’Agenzia delle Dogane di cui abbiamo parlato serve esclusivamente per il trasporto fisico al seguito (o tramite plico postale). I bonifici bancari internazionali passano attraverso canali finanziari ufficiali che assolvono già in automatico agli obblighi di tracciabilità e alle comunicazioni previste dalla normativa antiriciclaggio.

A seguito dei recenti aggiornamenti normativi, l’oro da investimento (come lingotti e monete d’oro con purezza almeno del 90%) è stato equiparato al denaro contante e concorre alla formazione della soglia dei 10.000 euro. Al contrario, i normali gioielli di uso personale (collane, fedi nuziali, orologi) non rientrano in questa categoria. Per l’oro da investimento, inoltre, bisogna fare attenzione alla normativa specifica (Legge 7/2000), che richiede una dichiarazione parallela all’UIF (Unità di Informazione Finanziaria) per importi pari o superiori a 12.500 euro.