Dalla Federal Estate Tax al Quadro RW: guida pratica per gestire i costi del probate americano ed evitare la trappola della doppia imposizione in Italia.

Il probate è la procedura giudiziale americana di convalida testamentaria. Durante questo iter, gli immobili USA caduti in successione sono gestiti da un’entità giuridica temporanea (Estate). Per gli eredi residenti in Italia, ciò crea una netta separazione: l’immobile estero non dovrebbe generare obblighi di Quadro RW o IVIE fino alla formale assegnazione (non vi sono, al momento, chiarimenti di prassi in merito). Inoltre, se il defunto risiedeva negli USA, il bene è escluso dalla dichiarazione di successione italiana, pur restando soggetto alla Federal Estate Tax americana.

Indice degli argomenti

Cos’è il probate e il ruolo dell’Estate americano

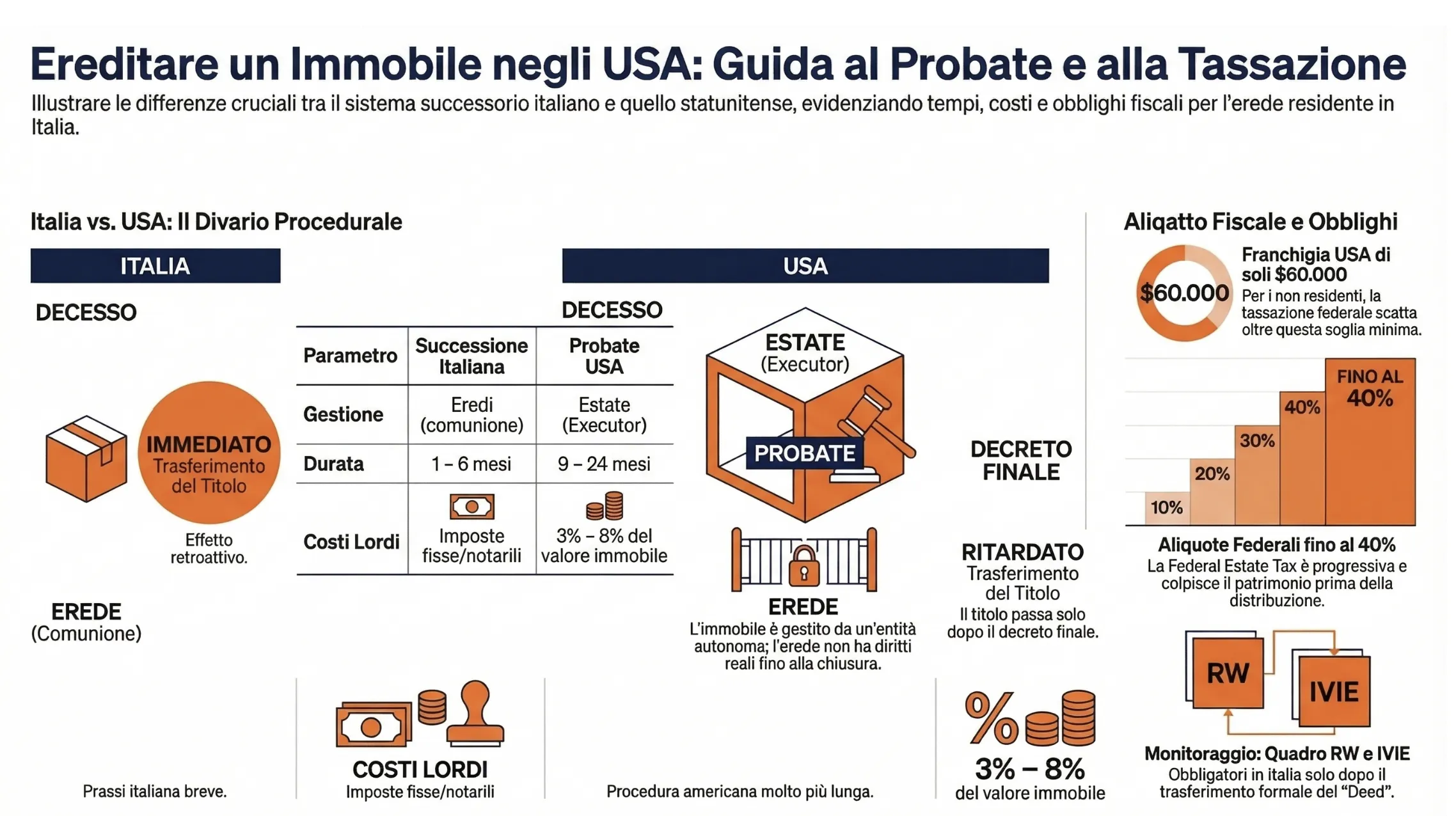

Il probate è il procedimento giudiziario americano necessario per l’amministrazione, la liquidazione e la distribuzione del patrimonio di un soggetto deceduto. A differenza dell’ordinamento giuridico italiano, basato sul diritto civile di derivazione romana, negli Stati Uniti vige la Common Law. Questo comporta che la devoluzione dei beni non avvenga in modo automatico. L’apertura della successione richiede l’intervento obbligatorio di una Probate Court statale competente per territorio.

La corte ha il compito di validare il testamento (se presente), nominare un amministratore e supervisionare la transizione del patrimonio. Nel caso in cui il defunto risiedesse in Italia ma fosse proprietario di un immobile negli USA (ad esempio in Florida o a New York), la procedura assume i connotati dell’Ancillary Probate. Si tratta di una procedura di successione secondaria, obbligatoria per liquidare i beni immobiliari situati in una giurisdizione diversa da quella di residenza principale del de cuius.

Perché l’immobile non passa subito all’erede

In Italia, l’erede subentra nei rapporti giuridici del defunto al momento dell’accettazione, con effetto retroattivo all’apertura della successione. Negli Stati Uniti, il sistema si fonda sull’istituto dell’Estate. L’Estate è un’entità giuridica e fiscale autonoma e transitoria, creata al momento del decesso.

Alla morte del proprietario, il titolo dell’immobile americano si trasferisce all’Estate, non all’erede. L’erede, in questa fase, vanta esclusivamente un diritto di natura patrimoniale (un’aspettativa) verso l’ente gestore, ma non possiede alcun diritto reale sul bene. L’immobile è giuridicamente bloccato. La Probate Court nomina un Executor (in presenza di testamento) o un Administrator (in assenza di testamento), dotandolo delle Letters Testamentary o Letters of Administration.

Questa figura detiene il potere esclusivo di amministrare il bene. L’Executor deve richiedere all’IRS un Employer Identification Number (EIN) specifico per l’Estate, presentare le dichiarazioni fiscali dell’ente, pagare i debiti del defunto e, se necessario, vendere l’immobile per soddisfare i creditori.

Nella nostra pratica professionale con clienti italiani, riscontriamo frequentemente un forte disorientamento in questa fase: gli eredi tentano di disporre dell’immobile, metterlo a reddito o abitarlo, ignorando che ogni azione richiede la formale autorizzazione dell’Executor fino all’emissione del decreto finale di distribuzione (Final Decree of Distribution), momento in cui il giudice ordina il trasferimento del Deed (l’atto di proprietà) a favore del beneficiario.

Costi e tempistiche della procedura giudiziale

Il probate è noto per essere un processo pubblico, macchinoso e oneroso. I documenti depositati in tribunale diventano di dominio pubblico, esponendo il valore dell’immobile e l’identità degli eredi. Le tempistiche medie variano dai 9 ai 24 mesi. In caso di Ancillary Probate per cittadini non residenti, i tempi si dilatano ulteriormente a causa della necessità di tradurre, apostillare e legalizzare i certificati di morte e le eventuali disposizioni testamentarie italiane.

I costi erodono mediamente dal 3% all’8% del valore lordo dell’immobile (non del valore netto al netto delle ipoteche). Le voci di spesa principali includono:

- Parcella del Probate Attorney: L’avvocato americano è indispensabile. In alcuni Stati (come la California), le parcelle sono fissate per legge (statutory fees) in percentuale sul valore dell’Estate. In altri, sono basate su tariffe orarie.

- Compensi dell’Executor: L’amministratore ha diritto a un compenso, spesso allineato alle percentuali dell’avvocato.

- Court Fees: Le tasse di deposito in tribunale, variabili in base alla contea e al valore dell’immobile.

- Bond (Cauzione): Spesso la corte richiede all’Executor di stipulare un’assicurazione a garanzia del corretto svolgimento dell’incarico.

- Appraisals: Perizie giurate obbligatorie per stabilire il Fair Market Value (valore equo di mercato) dell’immobile alla data del decesso, dato cruciale per il calcolo delle imposte.

Per sintetizzare le differenze strutturali, la seguente tabella confronta i due sistemi:

| Parametro | Successione italiana (immobile ITA) | Probate USA (immobile USA) |

| Trasferimento titolo | Immediato (retroattivo all’accettazione) | Ritardato (al termine del Probate) |

| Ente gestore | Eredi (spesso in comunione indivisa) | Estate (rappresentato dall’Executor) |

| Durata della pratica | 1 – 6 mesi (procedura burocratica/telematica) | 9 – 24 mesi (procedura giudiziale) |

| Impatto economico | Imposte fisse, catastali e notarili | 3% – 8% del Fair Market Value dell’immobile |

La tassazione negli Stati Uniti: Federal Estate Tax

Il sistema fiscale americano colpisce il trasferimento di ricchezza mortis causa tramite la Federal Estate Tax. L’imposta grava direttamente sull’asse ereditario globale (Gross Estate), non sui singoli beneficiari. L’Internal Revenue Service (IRS) esige il pagamento del tributo prima di qualsiasi distribuzione dei beni agli eredi. Il perno della tassazione per i cittadini italiani residenti in Italia risiede nel rigoroso status fiscale di “non residente“.

Franchigia di 60.000 dollari per i non residenti (NRA)

La normativa fiscale USA traccia una linea di demarcazione netta tra cittadini o residenti americani (US Persons) e soggetti non residenti (Nonresident Aliens – NRA). Per le US Persons, la franchigia federale esenta patrimoni multimilionari (oltre i 13 milioni di dollari per l’anno d’imposta in corso). Per i soggetti NRA, l’esenzione crolla drasticamente. La soglia di non imponibilità è fissata a soli 60.000 dollari, ai sensi dell’articolo 2106 dell’Internal Revenue Code (IRC).

Ogni immobile situato fisicamente sul suolo americano (U.S. situs property) concorre integralmente alla formazione del Gross Estate del non residente. Il superamento della soglia dei 60.000 dollari fa scattare l’obbligo inderogabile di presentare il Modulo 706-NA (United States Estate Tax Return) all’IRS. Le aliquote della Federal Estate Tax sono fortemente progressive. Partono dal 18% per i primissimi scaglioni e raggiungono rapidamente l’aliquota marginale massima del 40% per importi eccedenti il milione di dollari.

L’Executor dell’Estate deve liquidare e versare l’imposta entro nove mesi dalla data del decesso. Il ritardo genera pesanti sanzioni e interessi di mora. Nella nostra pratica professionale, assistiamo frequentemente al blocco delle compravendite di immobili ereditati da italiani negli USA. La Title Company americana esige infatti il rilascio di un Transfer Certificate (Form 5173) da parte dell’IRS prima di autorizzare qualsiasi passaggio di proprietà o liquidazione. Questo certificato viene rilasciato solo dopo l’accertamento dell’avvenuto pagamento della tassa federale.

Imposte statali (State Estate Tax) e differenze territoriali

La pressione fiscale successoria non si esaurisce sempre a livello federale. Molti Stati applicano una propria imposta di successione autonoma, denominata State Estate Tax. La mappa fiscale americana risulta estremamente eterogenea. Giurisdizioni come la Florida o il Texas non applicano alcuna imposta statale di successione. In questi Stati, la liquidazione del patrimonio richiede esclusivamente il saldo dell’obbligazione federale.

Al contrario, Stati come New York, Washington o il Massachusetts impongono prelievi aggiuntivi. Nello Stato di New York, la franchigia statale opera con logiche autonome. Il superamento della soglia statale attiva spesso il cosiddetto “effetto cliff“, assoggettando a tassazione l’intera massa ereditaria fin dal primo dollaro. L’analisi preventiva della situs (ubicazione fisica) dell’immobile risulta determinante per quantificare il carico fiscale latente.

In sede di ispezione documentale, la Probate Court verifica rigorosamente il saldo di entrambe le imposte, federale e statale, prima di emettere il decreto di distribuzione finale. La mancanza di liquidità all’interno dell’Estate costringe spesso l’erede italiano a finanziare la procedura attingendo a fondi propri, oppure obbliga l’Executor a procedere con la vendita forzata (Estate Sale) dell’immobile a prezzi inferiori a quelli di mercato per recuperare le imposte necessarie alla chiusura della procedura.

Implicazioni fiscali in Italia: successione e principio del de cuius

Il diritto tributario nazionale adotta un approccio radicalmente diverso rispetto a quello statunitense. L’imposta sulle successioni e donazioni in Italia è regolata dal Testo Unico approvato con D.Lgs. n. 346/1990. Il criterio impositivo fondamentale ruota esclusivamente attorno alla residenza fiscale del defunto (de cuius), ignorando totalmente la residenza dell’erede. Questo principio di territorialità determina l’estensione della potestà impositiva dell’Agenzia delle Entrate sui beni esteri.

Quando l’immobile USA va inserito in Dichiarazione di Successione

L’obbligo dichiarativo in Italia dipende dallo status del de cuius al momento della morte. Se il defunto era residente fiscalmente in Italia, vige il principio della tassazione su base mondiale (worldwide taxation). L’intero asse ereditario, ovunque situato, concorre alla formazione della base imponibile. L’immobile negli Stati Uniti deve essere obbligatoriamente inserito nella dichiarazione di successione italiana.

Se, al contrario, il defunto era residente all’estero (es. cittadino italiano iscritto all’AIRE e residente in Florida), l’imposta di successione italiana si applica solo sui beni e diritti esistenti nel territorio dello Stato. In questo scenario, l’immobile americano è totalmente escluso dalla dichiarazione di successione in Italia. L’erede residente in Italia non deve pagare alcuna imposta successoria italiana sul bene statunitense, limitandosi ad affrontare la procedura di probate locale e la Federal Estate Tax.

Il disallineamento temporale: l’erede non possiede ancora l’immobile

Quando il defunto è residente in Italia, emerge un grave cortocircuito giuridico. La legge italiana impone di presentare la dichiarazione di successione entro 12 mesi dal decesso. L’Agenzia delle Entrate esige l’inclusione dell’immobile USA nell’attivo ereditario fin da subito. Tuttavia, per il diritto americano, in quei 12 mesi l’immobile è saldamente nelle mani dell’Estate e sottoposto al vaglio della Probate Court.

L’erede italiano si trova costretto a dichiarare in Italia e pagare le relative imposte su un bene di cui non ha ancora la disponibilità giuridica né materiale. Questa anomalia viene, generalmente, gestita inserendo l’immobile estero nell’attivo ereditario italiano al suo valore di mercato (convertito in euro al cambio del giorno del decesso), specificando nelle note che il bene è soggetto a procedura di probate fiduciaria negli Stati Uniti. L’eventuale liquidità necessaria per saldare le tasse americane (che riduce il valore netto dell’eredità) fatica a trovare una corretta collocazione come passività deducibile in Italia, a causa delle rigide limitazioni dell’art. 24 del D.Lgs. n. 346/1990.

Monitoraggio fiscale: Quadro RW e IVIE

La gestione del patrimonio estero impone il rispetto degli obblighi sul monitoraggio fiscale. I residenti in Italia che detengono investimenti all’estero o attività di natura finanziaria devono compilare il Quadro RW del modello Redditi PF. L’immobile americano rientra in questa categoria, generando l’obbligo di versamento dell’IVIE (Imposta sul Valore degli Immobili situati all’Estero).

L’esonero dal Quadro RW durante la fase di Probate

L’obbligo di monitoraggio fiscale sorge solo in presenza di un diritto reale sul bene. Durante l’intera pendenza del probate, il proprietario legale dell’immobile è l’Estate, non l’erede.

L’erede italiano detiene solo un’aspettativa di diritto o, al massimo, un diritto di credito verso l’ente gestore. Questo sembrerebbe portare verso la direzione di esenzione dell’immobile dal Quadro RW sino al termine della procedura di probate. Tuttavia, al momento, non risultano chiarimenti specifici dell’Amministrazione finanziaria su questa casistica. Pertanto, questo tipo di comportamento non è pacifico. Il comportamento più prudente, in assenza di indicazioni specifiche, è la dichiarazione dell’immobile nel quadro RW. Questa rigidità costringe il contribuente a dichiarare un valore lordo, spesso senza poter dedurre immediatamente i massicci costi legali e amministrativi sostenuti dall’Estate negli USA.

Gli adempimenti al momento dell’assegnazione formale (Deed)

La situazione cambia drasticamente nel momento in cui il giudice americano emette il Final Decree of Distribution. Questo documento chiude il probate e ordina il trasferimento del Deed (l’atto di trasferimento della proprietà) all’erede. Da questa data esatta, l’erede diviene formalmente titolare di un diritto reale sull’immobile estero.

A questo punto scatta sicuramente l’obbligo di compilazione del Quadro RW. Il valore da indicare sarà il costo di acquisto o il valore di mercato, seguendo le direttive della Circolare AdE n. 28/E/2012. Contestualmente, l’erede dovrà calcolare e versare l’IVIE. La Legge di Bilancio 2024 ha innalzato l’aliquota ordinaria dell’IVIE dall’1,06% (L. 213/2023 art. 1 comma 91). L’imposta sarà dovuta in proporzione alla quota di proprietà e ai mesi di effettivo possesso, contando come mese intero la frazione superiore a 15 giorni a partire dalla data di registrazione del Deed.

Consulenza fiscale online

Hai ereditato un immobile negli Stati Uniti e devi affrontare la complessa procedura di Probate? Il rischio di subire una doppia imposizione sulle successioni o di commettere gravi violazioni sul monitoraggio fiscale (Quadro RW) è altissimo. Affidarsi al fai-da-te in presenza di normative internazionali disallineate può portare al blocco della proprietà e a pesanti sanzioni da parte dell’IRS e dell’Agenzia delle Entrate. I professionisti di Fiscomania possono affiancarti nella corretta pianificazione e regolarizzazione del tuo patrimonio.

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

Oppure descrivici la tua situazione attraverso il form di contatto seguente per ricevere un preventivo personalizzato per la consulenza.

Domande frequenti

L’erede non può vendere autonomamente l’immobile finché la procedura giudiziale non è definitivamente conclusa. Solo l’Executor nominato dalla Probate Court ha il potere legale di alienare il bene, solitamente allo scopo di ottenere la liquidità necessaria per pagare i debiti del defunto o la Federal Estate Tax, e sempre previa formale autorizzazione del giudice americano.

Sì, la strategia preventiva più utilizzata nella pianificazione successoria internazionale è l’intestazione dell’immobile a un Revocable Living Trust prima del decesso. In alternativa, si utilizzano clausole di comproprietà specifiche come la Joint Tenancy with Right of Survivorship. Entrambi questi strumenti legali permettono il trasferimento del bene bypassando integralmente la corte.

Per la dichiarazione di successione italiana, il bene estero deve essere valutato in base al suo valore venale in comune commercio alla data di apertura della successione. Operativamente, si utilizza il Fair Market Value (FMV) stabilito dalla perizia giurata americana richiesta durante il probate, provvedendo a convertirlo in Euro al tasso di cambio ufficiale del giorno del decesso.