Costituire una società con due soci al 50% sembra equo, ma genera spesso stalli decisionali paralizzanti. Dalla clausola della roulette russa alla scissione asimmetrica, ti mostro come risolvere il blocco tutelando il patrimonio e ottimizzando la fiscalità.

Le società con due soci al 50% rappresentano una bomba a orologeria gestionale. Lo stallo decisionale (deadlock) si verifica quando nessun socio può imporre la propria volontà, paralizzando assemblea e consiglio. Esistono però soluzioni preventive e correttive, sia statutarie che fiscalmente ottimizzate, per uscire dall’impasse senza distruggere valore.

La situazione di stallo societario in una SRL con due soci al 50% è un problema comune e complesso. In questi casi, nessuno dei due soci ha una maggioranza decisionale, portando spesso a un’impasse che blocca le decisioni aziendali. Quando si avvia una società, la massima “un business si costituisce sempre con un numero dispari di soci, e tre sono troppi” è spesso dimenticata.

Nei paragrafi successivi analizzi le cause tipiche di stallo, gli strumenti di prevenzione inseribili nello statuto, e le exit strategy per separare i soci tutelando il patrimonio aziendale. Particolare attenzione dedico agli aspetti fiscali delle diverse soluzioni: cessione quote con plusvalenza al 26%, recesso con tassazione differenziata, liquidazione società, scissione asimmetrica in neutralità fiscale.

Indice degli argomenti

- Perché costituire una società al 50% è rischioso?

- Principali casistiche di stallo aziendale

- Come prevenire lo stallo: clausole statutarie anti-deadlock

- Exit strategy per risolvere lo stallo esistente: profili fiscali

- Valutazione strategica: l’approccio del professionista

- Consulenza online su stallo societario e exit strategy efficienti

- Riferimenti normativi

Perché costituire una società al 50% è rischioso?

Avvii una SRL con un socio paritetico convinto che la parità decisionale garantisca equilibrio. La prassi dimostra il contrario. Nelle prime fasi operative tutto procede: visione comune, fiducia reciproca, obiettivi allineati. Basta un disaccordo significativo per scoprire che nessuno può prevalere. La delibera di approvazione del bilancio richiede la maggioranza. Uno dei due vota contro. L’assemblea non può deliberare. Il bilancio rimane sospeso.

La situazione degenera rapidamente. Accumuli ritardi nelle decisioni ordinarie. Le banche richiedono delibere per erogare credito. Mancano le firme necessarie. I fornitori attendono autorizzazioni che non arrivano. La società diventa non operativa pur mantenendo patrimonio e clientela intatti. Il valore aziendale si erode non per perdite operative ma per paralisi gestionale.

Quando si verifica lo stallo decisionale

Lo stallo emerge tipicamente in queste situazioni. Due soci hanno visioni divergenti sulla destinazione dell’utile: uno preferisce l’autofinanziamento per acquistare macchinari, l’altro desidera distribuire dividendi. Nessuno cede. La delibera non passa. L’utile rimane bloccato. Oppure uno dei soci propone un aumento di capitale: ha liquidità disponibile, l’altro no. Senza l’aumento la società rischia crisi finanziaria. Con l’aumento il socio senza liquidità vede diluita la propria partecipazione. Lo stallo è inevitabile.

Il passaggio generazionale rappresenta un’altra fonte frequente di conflitto. Un socio vuole introdurre il figlio nella società. L’altro non concorda. Le posizioni diventano inconciliabili. Anche i conflitti personali, inizialmente estranei alla gestione, contaminano ogni decisione aziendale. Un disaccordo su questioni familiari si trasforma in opposizione sistematica su ogni delibera.

Nella mia pratica professionale osservo che lo stallo non nasce improvvisamente. Si manifesta gradualmente attraverso segnali precisi: ritardi crescenti nell’approvazione delle delibere, comunicazioni tra soci sempre più formali e conflittuali, ricorso frequente a consulenti legali esterni per interpretare clausole statutarie ambigue.

Conseguenze economiche dello stallo prolungato

Le conseguenze di uno stallo prolungato impattano gravemente. Le decisioni strategiche rimangono sospese indefinitamente. Perdi opportunità di mercato perché non riesci a deliberare investimenti. I concorrenti avanzano mentre tu rimani bloccato. L’efficienza operativa cala: il personale lavora in un clima teso, la produttività diminuisce, i clienti percepiscono l’instabilità.

Sul piano finanziario la società subisce danni concreti. Non distribuisci dividendi perché manca l’accordo sulla destinazione utili. Non ottieni finanziamenti perché le banche richiedono firme congiunte. Il valore aziendale scende: un potenziale acquirente valuta la società al ribasso considerando il rischio governance. Nei casi estremi lo stallo conduce allo scioglimento per impossibilità di funzionamento, con liquidazione forzata e dispersione del valore creato.

Principali casistiche di stallo aziendale

Nella prassi aziendale, situazioni di stallo si possono verificare in diversi casi, come ad esempio i seguenti:

- Differenti visioni su programmazione e pianificazione dell’attività futura (investimenti, richieste di credito, policy aziendale, rapporti con clienti e fornitori, nuove linee di business, etc);

- Differenti visioni sulla destinazione dell’utile di bilancio (come nell’esempio visto sopra);

- Incomprensioni legate a differenti modalità di prevedere il futuro passaggio generazionale (un socio vuole fare entrare il figlio nella società, mentre l’altro non concorda);

- Problematiche legate a possibili aumenti di capitale (un socio ha la finanza necessaria per l’aumento, mentre l’altro no);

- Conflitti personali. I conflitti personali tra i soci possono sfociare in stallo aziendale. Questi conflitti possono essere radicati in divergenze di personalità, stili di leadership o in disaccordi passati che influenzano le decisioni correnti;

- Decisioni riguardanti grandi investimenti, acquisizioni, o strategie finanziarie possono anche portare a impasse, specialmente quando queste decisioni comportano rischi significativi o richiedono un grande impegno di capitale.

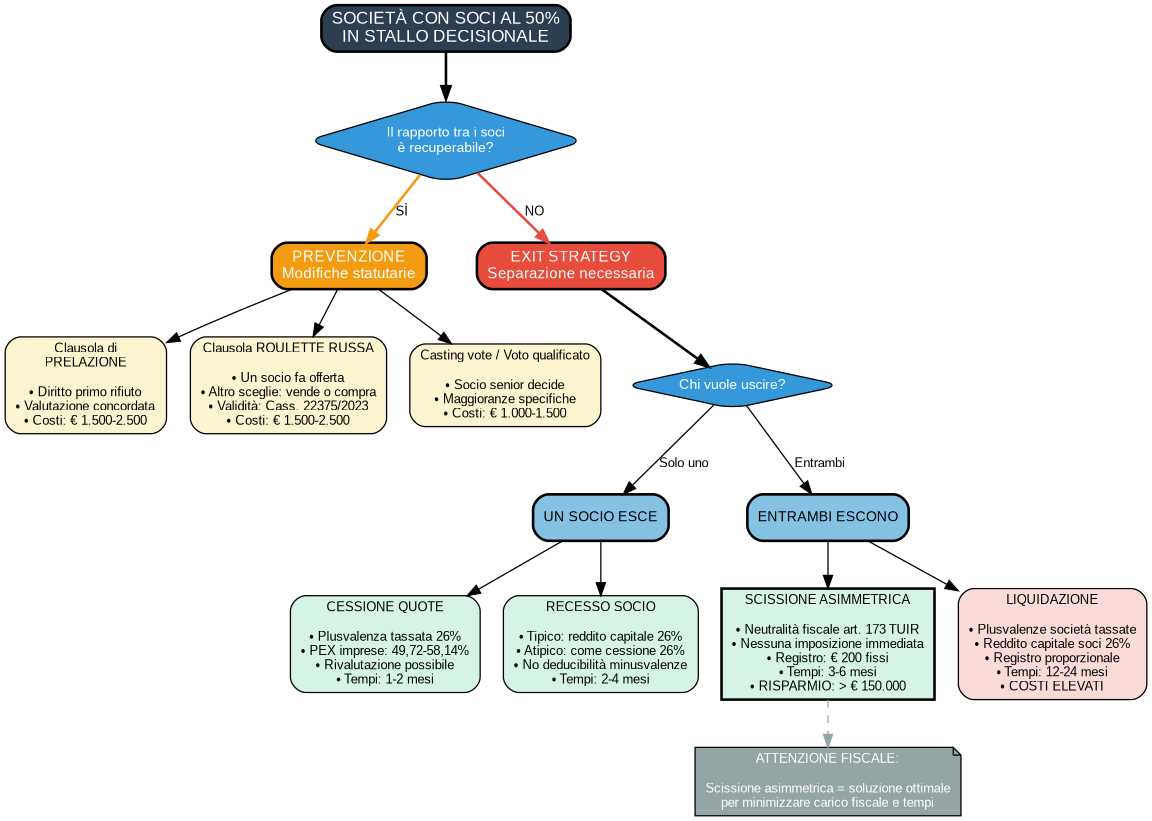

Come prevenire lo stallo: clausole statutarie anti-deadlock

La prevenzione dello stallo inizia al momento della costituzione. Inserisci nello statuto o nei patti parasociali meccanismi che regolino in anticipo le situazioni di impasse. Questi strumenti forzano una soluzione prima che il conflitto diventi insanabile.

Clausola di prelazione e diritto di opzione

La clausola di prelazione obbliga il socio che vuole vendere a offrire prima agli altri soci. In una società al 50% questa clausola da sola non risolve lo stallo, ma facilita l’uscita volontaria. Fissi un prezzo equo, offri all’altro socio l’acquisto della tua quota. Se accetta, il problema si risolve con concentrazione del capitale. Se rifiuta, puoi vendere a terzi, sempre che lo statuto lo consenta.

Il diritto di opzione negli aumenti di capitale protegge dalla diluizione. Se un socio non ha liquidità per partecipare all’aumento, può vendere il diritto o accettare la diluizione consapevolmente. La clausola evita che gli aumenti di capitale diventino strumenti di espulsione del socio più debole finanziariamente.

La clausola della roulette russa: funzionamento e validità

La clausola della roulette russa (russian roulette clause) rappresenta lo strumento più efficace per risolvere definitivamente lo stallo. Il meccanismo è semplice ma potente. Un socio determina un prezzo e offre all’altro socio due alternative: vendere la propria quota a quel prezzo, oppure acquistare la quota dell’offerente allo stesso prezzo. L’oblato decide liberamente quale opzione esercitare.

Questa clausola garantisce equilibrio intrinseco. Il socio offerente non può proporre un prezzo arbitrario: se sottovaluta, l’altro acquista a prezzo vantaggioso; se sopravvaluta, l’altro vende liberamente. Il meccanismo spinge entrambi a individuare un valore equo. La “cake-cutting rule” assicura che chi taglia la torta non sa quale fetta riceverà.

Attenzione: Il prezzo determinato dall’offerente deve basarsi su criteri ragionevoli. Consiglio di prevedere nello statuto parametri minimi: valore patrimoniale netto, multipli di EBITDA, perizia di stima. Eviti contestazioni successive sull’equità della procedura.

Validità giurisprudenziale confermata

La legittimità della clausola ha trovato conferma in giurisprudenza. Il Tribunale di Roma con sentenza n. 19708 del 19 ottobre 2017 ha dichiarato valida la russian roulette clause contenuta in un patto parasociale, affermando che “la clausola è diretta a realizzare interessi meritevoli di tutela secondo l’ordinamento giuridico” in quanto risolve situazioni di stallo evitando i costi e i tempi della liquidazione societaria.

La Corte d’Appello di Roma con sentenza n. 782 del 3 febbraio 2020 ha confermato l’orientamento. Successivamente la Cassazione con sentenza n. 22375 del 25 luglio 2023 ha definitivamente legittimato la clausola, escludendo profili di nullità per vizio dell’oggetto o violazione del divieto di patto leonino. La Suprema Corte ha riconosciuto che “il meccanismo assicura l’equilibrio negoziale dalla circostanza che la scelta tra acquisto e vendita spetta alla parte che non ha operato la determinazione del prezzo”.

Il Consiglio Notarile di Milano con massima n. 181 del 9 luglio 2019 ha chiarito ulteriori aspetti applicativi. Il diritto di attivare la procedura può essere attribuito a qualsiasi socio, eventualmente fissando soglie di partecipazione. Può configurarsi come “diritto diverso” che caratterizza categorie di quote. La clausola è legittima sia in sede parasociale che statutaria.

Exit strategy per risolvere lo stallo esistente: profili fiscali

Quando lo stallo si è già verificato e mancano clausole preventive, devi valutare le exit strategy disponibili. Ogni soluzione comporta conseguenze fiscali diverse. Analizzo le opzioni principali con focus sulla tassazione applicabile.

Cessione quote a terzi o all’altro socio

La cessione volontaria della quota rappresenta la soluzione più diretta. Vendi la tua partecipazione all’altro socio o a un terzo gradito. Sul piano fiscale realizzi una plusvalenza pari alla differenza tra prezzo di vendita e costo fiscalmente riconosciuto della partecipazione.

Tassazione persona fisica non imprenditore: La plusvalenza sconta l’imposta sostitutiva del 26%, sia per partecipazioni qualificate che non qualificate. Non rileva più la distinzione basata sulle percentuali di possesso: dal 2018 aliquota unica. Calcoli la plusvalenza sottraendo al prezzo di vendita il costo di acquisto o sottoscrizione delle quote. Puoi compensare eventuali minusvalenze pregresse realizzate entro i quattro anni precedenti.

Tassazione per soggetti in regime d’impresa: Se detieni la partecipazione in regime d’impresa (imprenditore individuale o società di persone) e ricorrono i requisiti PEX, la plusvalenza concorre al reddito solo per il 49,72% (società di persone) o 58,14% (imprenditore individuale). Il regime PEX richiede: possesso ininterrotto dal primo giorno del dodicesimo mese precedente, iscrizione della partecipata in Stati white list, esercizio di attività commerciale da parte della partecipata.

Prima di cedere quote con plusvalenze rilevanti, valuta la rivalutazione delle partecipazioni prevista dalla normativa. Attraverso perizia di stima aggiorni il costo fiscale al valore di mercato, pagando imposta sostitutiva ridotta (attualmente tra 12,5% e 13% secondo le finestre normative). Riduci la base imponibile della futura cessione, con risparmio fiscale complessivo.

Recesso del socio: tipologie e fiscalità

Il recesso consente di uscire dalla società ottenendo il rimborso della partecipazione. Si distingue tra recesso atipico (acquisto quote da parte di altri soci o terzi) e recesso tipico (annullamento quote con riduzione patrimonio).

Recesso atipico – acquisto da parte di soci o terzi: Fiscalmente equivale a una cessione. Realizzi reddito diverso tassato al 26% (persona fisica non imprenditore). La differenza tra somma ricevuta e costo fiscale costituisce plusvalenza soggetta a imposta sostitutiva.

Recesso tipico – annullamento quote: Le somme ricevute costituiscono reddito di capitale (art. 47 TUIR). La tassazione colpisce l’eccedenza rispetto al costo di acquisizione delle quote annullate. Attenzione: il costo fiscalmente riconosciuto è quello originario, non quello eventualmente rivalutato. Se hai eseguito rivalutazione con imposta sostitutiva, per il recesso tipico non puoi utilizzare il costo rivalutato ma solo quello storico.

Recesso in perdita: Se le somme ricevute sono inferiori al costo fiscale, realizzi una minusvalenza. Nel recesso atipico (equivalente a cessione) puoi compensare la minusvalenza con plusvalenze da partecipazioni. Nel recesso tipico la minusvalenza non è deducibile né compensabile: rappresenta una perdita patrimoniale secca.

Leggi anche: Recesso del socio da SRL | Recesso del socio da società di persone |

Liquidazione della società

La liquidazione volontaria scioglie la società distribuendo il patrimonio ai soci. Sul piano fiscale le somme ricevute dai soci persone fisiche costituiscono reddito di capitale per la parte eccedente il costo delle quote possedute. Applichi ritenuta del 26%.

La liquidazione presenta costi significativi. Realizzi tutte le attività aziendali: vendi immobili, cedi crediti, liquidi magazzino. Ogni cessione può generare plusvalenze tassabili in capo alla società. Paghi imposte di registro proporzionali sui trasferimenti immobiliari. Sostieni costi notarili e di consulenza per la procedura di liquidazione. Il tempo richiesto può protrarsi per anni in presenza di patrimoni complessi.

Consiglio la liquidazione solo quando le alternative sono impraticabili. I costi fiscali e operativi erodono significativamente il patrimonio distribuibile. Ho seguito liquidazioni dove tra imposte, spese legali e svalutazione forzata delle attività, i soci hanno recuperato meno del 70% del valore contabile netto.

Tabella di confronto

| Exit Strategy | Tassazione socio P.F. | Tassazione società | Tempi | Continuità aziendale |

| Cessione quote | Plusvalenza 26% | Nessuna | Immediati | Sì (l’acquirente subentra) |

| Recesso atipico (Vendita quote agli altri soci) | Plusvalenza 26% | Nessuna | 6 mesi | Sì (le quote sono riassegnate agli altri soci) |

| Recesso tipico (Rimborso da parte della società) | Reddito capitale 26% | Costo indeducibile | 6 mesi | Riduzione del patrimonio netto |

| Liquidazione volontaria | Reddito capitale 26% | Plusvalenze realizzate | 12-24 mesi | No (estinzione dell’impresa) |

| Scissione asimmetrica (a favore del socio uscente) | Neutralità fiscale | Neutralità fiscale | 3-6 mesi | Sì (due società distinte) |

Valutazione strategica: l’approccio del professionista

Quando un cliente mi espone una situazione di stallo tra soci paritetici, la mia prima domanda è: “Quanto è grave il conflitto e quanto è reversibile?“. Ho sviluppato nel tempo una categorizzazione delle situazioni di stallo che chiamo “granitiche”, “argillose” e “sabbiose”. Questa distinzione guida la scelta della strategia più appropriata.

Conflitti insanabili

Gli stalli granitici sono quelli dove il rapporto tra soci è irrimediabilmente compromesso. Non si parla di semplici divergenze gestionali: si tratta di rotture personali che contaminano ogni aspetto della vita societaria. Cause pendenti tra i soci, accuse reciproche di mala gestione, sospetti di appropriazioni indebite. In questi casi l’unico obiettivo ragionevole è separare i soci il più rapidamente possibile, minimizzando i danni.

Strategia per stalli granitici: Privilegio exit strategy definitive che tagliano ogni legame. Se uno dei due soci ha liquidità sufficiente, negozio una cessione totale: prezzo equo basato su perizia indipendente, pagamento rateizzato se necessario, clausole di non concorrenza per proteggere l’acquirente. Se entrambi i soci vogliono uscire, la scissione asimmetrica diventa ideale: ciascuno prende una porzione di patrimonio e prosegue autonomamente.

Un esempio recente: due soci al 50% di una società immobiliare con quattro capannoni industriali. Conflitto personale esploso dopo dieci anni di collaborazione. Rapporti azzerati, comunicazioni solo tramite avvocati. Ho strutturato una scissione asimmetrica: due capannoni a ciascun socio tramite due società beneficiarie. Tempi: quattro mesi. Imposte: € 200 di registro. Risultato: zero imposte su plusvalenze latenti, separazione completa, ciascuno gestisce autonomamente i propri asset.

Divergenze gestionali superabili

Gli stalli argillosi rappresentano la maggioranza dei casi che incontro. I soci hanno visioni divergenti su scelte strategiche specifiche ma mantengono rispetto professionale reciproco. Un socio vuole espandere, l’altro consolidare. Uno preferisce investire, l’altro distribuire dividendi. Il conflitto riguarda il “come” gestire, non il “se” continuare insieme.

Prima verifico se meccanismi contrattuali possono sbloccare la situazione. Una modifica statutaria che introduce voto di qualità su determinate materie. Un patto parasociale che regoli i disaccordi futuri. Clausole di prelazione e tag-along che facilitino exit volontarie. Se i soci accettano di modificare la governance, eviti rotture traumatiche.

Quando la modifica statutaria non basta, negozio exit parziali. Un socio riduce progressivamente la partecipazione dal 50% al 25%, l’altro sale al 75% acquisendo controllo. Rateizzo il pagamento su 3-4 anni per gestire la liquidità. Oppure strutturi un recesso parziale: un socio esce per metà, l’equilibrio si sbilancia, le decisioni tornano fluide.

Tensioni temporanee risolvibili

Gli stalli sabbiosi sono i meno gravi: tensioni temporanee generate da specifici eventi contingenti. Un socio attraversa problemi personali che lo rendono meno presente. L’altro si sente sovraccarico. Emerge conflitto che però non ha radici profonde. Oppure un disaccordo tecnico su un investimento specifico, ma fiducia reciproca sostanzialmente intatta.

Intervengo come mediatore tecnico. Organizzo incontri facilitati dove ciascun socio espone le proprie ragioni. Porto dati oggettivi: simulazioni finanziarie sugli investimenti proposti, benchmark di mercato, valutazioni di società comparabili. Spesso basta fornire informazioni neutrali per ricondurre le posizioni a sintesi.

In questi casi sconsiglio exit strategy irreversibili. Una cessione o scissione per tensioni temporanee distrugge valore costruito in anni di collaborazione. Meglio soluzioni elastiche: clausole di cooling-off che impongono periodi di riflessione prima di decisioni irreversibili, meccanismi di arbitrato su specifiche materie tecniche, coinvolgimento di consiglieri indipendenti per decisioni strategiche.

Se i soci non si guardano più negli occhi durante le riunioni, lo stallo è granitico. Se discutono animatamente ma si stringono la mano alla fine, è argilloso. Se uno dei due chiede scusa per l’asprezza del confronto, è sabbioso. La valutazione del rapporto umano guida la scelta tecnica.

Consulenza online su stallo societario e exit strategy efficienti

Ti trovi in una situazione di stallo con il tuo socio paritetico? Ogni delibera diventa una battaglia, il bilancio rimane sospeso, le decisioni strategiche sono bloccate. Non aspettare che la paralisi gestionale distrugga il valore aziendale costruito in anni.

Come posso aiutarti:

- Analisi dello stallo e categorizzazione gravità: Valuto se il conflitto è reversibile o richiede separazione definitiva dei soci.

- Redazione clausole anti-stallo personalizzate: Introduciamo nel tuo statuto roulette russa, casting vote, meccanismi di arbitrato calibrati sulla tua situazione.

- Pianificazione fiscale exit strategy: Confronto cessione quote, recesso, liquidazione e scissione asimmetrica individuando la soluzione con minore impatto fiscale.

Le consulenze in materia di stallo societario e operazioni straordinarie richiedono analisi approfondite delle clausole statutarie, valutazioni economiche comparative e coordinamento con professionisti legali.

Riferimenti normativi

- Codice civile, artt. 2473 (recesso del socio di SRL), 2484 (cause di scioglimento società), 2506-2506-quater (scissione società)

- D.P.R. 22 dicembre 1986, n. 917 (TUIR), artt. 47 (redditi di capitale), 67-68 (redditi diversi), 173 (neutralità fiscale scissioni)

- Circolare Agenzia delle Entrate n. 36/E del 4 agosto 2004

- Risposta a interpello AdE n. 36 del 23 febbraio 2018

- Tribunale di Roma, Sez. imprese, sentenza n. 19708 del 19 ottobre 2017 – Legittimità clausola roulette russa in patti parasociali, meritevolezza interessi tutelati, assenza nullità per vizio oggetto

- Corte d’Appello di Roma, Sez. imprese, sentenza n. 782 del 3 febbraio 2020 – Conferma validità russian roulette clause, esclusione violazione principio equa valorizzazione

- Corte di Cassazione, Sez. I civile, sentenza n. 22375 del 25 luglio 2023 – Legittimità definitiva clausola roulette russa, assenza contrasto con art. 1355 c.c. (mera potestatività) e art. 2265 c.c. (patto leonino)