- Decadenza dal beneficio: la mancata corresponsione delle rate comporta la perdita delle agevolazioni previste.

- Ripristino integrale del debito: il contribuente deve versare l’importo residuo senza riduzioni.

- Azioni esecutive: l’Agenzia delle Entrate può avviare pignoramenti, ipoteche o fermi amministrativi.

- Interessi e sanzioni: tornano applicabili secondo le regole ordinarie.

- Possibili soluzioni: rinegoziazione o accesso a piani di rateizzazione alternativi.

Indice degli argomenti

Che cos’è la rottamazione delle cartelle

La rottamazione delle cartelle rappresenta un’opportunità fondamentale per i contribuenti di regolarizzare la propria posizione fiscale a condizioni vantaggiose. Tuttavia, il mancato pagamento delle rate previste può comportare una serie di conseguenze significative, sia dal punto di vista economico che legale.

La rottamazione delle cartelle è una misura agevolativa pensata per offrire ai contribuenti l’opportunità di saldare i propri debiti fiscali e contributivi con condizioni più favorevoli. La rottamazione, dunque, consente di estinguere i debiti iscritti a ruolo contenuti nelle cartelle di pagamento. In tal modo è possibile pagare le somme dovute, senza che siano erogate sanzioni e o dovuti interessi di mora.

Introdotta periodicamente dal legislatore, questa iniziativa mira a incentivare la regolarizzazione fiscale attraverso l’abbattimento di sanzioni e interessi di mora.

Approfondimenti utili:

I benefici della rottamazione

La procedura consente di poter beneficiare di specifici vantaggi, che andiamo a riassumere:

- Riduzione di interessi e sanzioni: elimina buona parte degli oneri accessori sul debito.

- Pagamenti dilazionati: permette di saldare il debito in più tranche.

- Regolarizzazione senza contenziosi: evita azioni legali o esecutive in corso.

Scadenze e obblighi

Il rispetto delle scadenze è cruciale per mantenere il beneficio della rottamazione. Il termine massimo di tolleranza per un ritardo nel pagamento è fissato in 5 giorni dalla data di scadenza prevista, oltre i quali il contribuente decade automaticamente dal piano agevolato.

Quali sono i carichi recuperabili?

Non tutti i carichi fiscali possono essere recuperati. Il legislatore ha, infatti, escluso alcune tipologia di crediti dovuti dall’elenco delle cartelle oggetto di pace fiscale. In specie ricordiamo:

- Recupero degli aiuti di Stato considerati illegittimi dall’Unione Europea;

- Crediti derivanti da condanne pronunciate dalla Corte dei conti;

- Multe, ammende e sanzioni pecuniarie dovute a seguito di provvedimenti e sentenze penali di condanna;

- Sanzioni diverse da quelle irrogate per violazioni tributarie o per violazione degli obblighi relativi ai contributi e ai premi dovuti agli enti previdenziali.

Per tutti gli altri carichi fiscali è possibile procedere o al pagamento integrale, o a quello dilazionato, in un massimo di 10 rate, delle somme:

- Affidate all’agente della riscossione a titolo di capitale e interessi;

- Maturate a favore dell’agente della riscossione, a titolo di aggio e di rimborso delle spese per procedure esecutive/notifica della cartella di pagamento.

Aggiornamento 2026: le regole di decadenza della Rottamazione quinquies

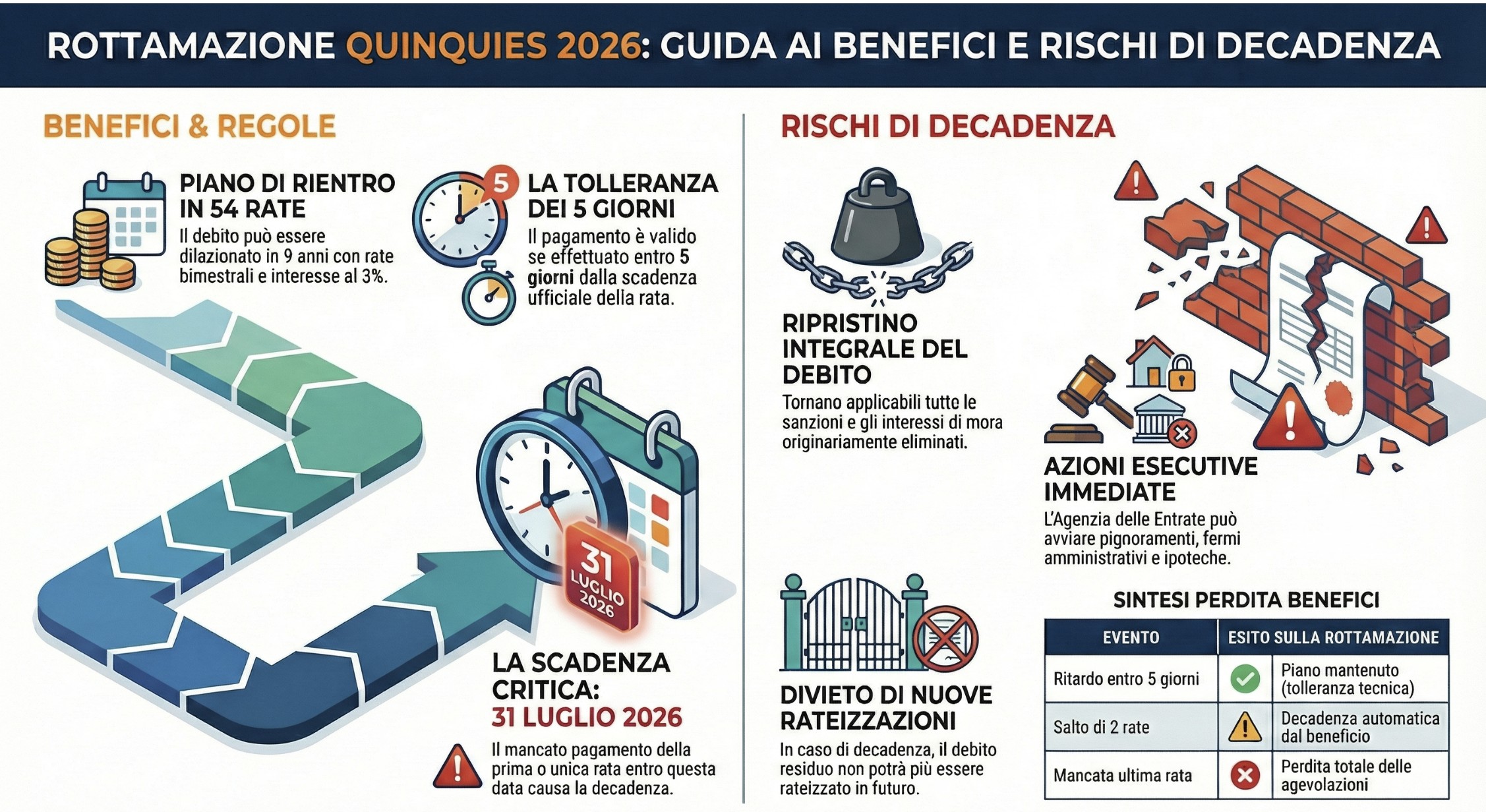

Con l’avvio della Rottamazione Quinquies (introdotta dalla Legge di Bilancio 2026), le regole per non perdere i benefici sono cambiate rispetto al passato. È fondamentale prestare massima attenzione alle nuove scadenze per evitare il ripristino del debito originale con sanzioni e interessi.

Ecco le novità principali da rispettare per non decadere:

- Nuovo piano rateale: È possibile dilazionare il debito in un massimo di 54 rate bimestrali (9 anni).

- Tasso di interesse: Sulle rate dilazionate si applicano interessi al 3% annuo a decorrere dal 1° agosto 2026.

- Quando scatta la decadenza: A differenza delle precedenti edizioni, la decadenza dal beneficio si verifica in caso di:

- Mancato pagamento della prima o unica rata (scadenza 31 luglio 2026);

- Mancato pagamento di due rate, anche non consecutive;

- Mancato pagamento dell’ultima rata del piano.

- Tolleranza dei 5 giorni: Resta confermata la tolleranza “tecnica”. Il pagamento è considerato valido se effettuato entro 5 giorni dalla data di scadenza effettiva della rata.

Attenzione: In caso di decadenza, i versamenti già effettuati vengono trattenuti dall’Agente della Riscossione a titolo di acconto sul debito totale, che torna a includere sanzioni e interessi originari. Non sarà possibile chiedere una nuova rateizzazione per lo stesso debito.

Conseguenze del mancato pagamento

Quando un contribuente non rispetta le scadenze di pagamento delle rate previste, le conseguenze principali sono:

- Perdita delle agevolazioni: si applicano nuovamente sanzioni e interessi precedentemente eliminati.

- Ripristino del debito originario: l’importo torna alla situazione pre-rottamazione.

- Obbligo di pagamento integrale: il debito deve essere saldato senza ulteriori dilazioni agevolate.

Tuttavia, sono previsti i 5 giorni di tolleranza, per il ritardato pagamento. Per quanto riguarda, invece, i versamenti già effettuati saranno acquisiti a titolo di acconto e il debito residuo non potrà più essere rateizzato ai sensi dell’articolo 19 del DPR n. 602/73.

Riepilogo delle conseguenze

| Aspetto | Regole e conseguenze (Rottamazione Quinquies 2026) |

| Piano rateale | Massimo 54 rate bimestrali (9 anni). La prima rata scade il 31 luglio 2026. |

| Interessi di dilazione | Si applicano interessi al 3% annuo a partire dal 1° agosto 2026. |

| Tolleranza ritardi | È confermata la tolleranza “tecnica” di 5 giorni oltre la scadenza. Se paghi entro il 5° giorno successivo, il versamento è considerato valido. |

| Quando scatta la decadenza? | Il beneficio si perde se non paghi: • La prima o unica rata; • Due rate (anche non consecutive) nel corso del piano; • L’ultima rata. |

| Conseguenze del mancato pagamento | 1. Ripristino del debito: Tornano dovuti sanzioni e interessi originari. 2. Azioni esecutive: L’Agente può avviare subito pignoramenti, ipoteche o fermi amministrativi. 3. Blocco rateizzazioni: Il debito residuo non potrà più essere rateizzato. |

| Destino dei soldi già versati | In caso di decadenza, i versamenti fatti vengono trattenuti dall’Erario a titolo di acconto sul debito totale (non vengono rimborsati). |

| Come pagare | Bollettini allegati alla comunicazione, domiciliazione bancaria (SDD), sportelli bancari/postali, tabaccai (Sisal/Lottomatica), portale AdER o App Equiclick (PagoPA). |

Azioni esecutive

L’Agenzia delle Entrate Riscossione, in caso di mancato pagamento, può attivare procedure di recupero coattivo del credito. Tra queste:

- Pignoramenti: su conti correnti, stipendi, pensioni o altri beni del contribuente.

- Iscrizione ipotecaria: su immobili di proprietà del debitore.

- Fermi amministrativi: blocco di veicoli intestati al contribuente, che ne impedisce l’utilizzo.

Queste misure possono essere avviate rapidamente, aumentando i costi e le difficoltà per il contribuente.

Ripristino degli interessi e delle sanzioni

Con la decadenza dal beneficio, gli interessi di mora e le sanzioni tornano applicabili dal momento in cui il debito era originariamente scaduto. Questo comporta un significativo aumento dell’importo dovuto.

Come è possibile pagare le rate?

Le rate della rottamazione ter possono essere pagate secondo diverse modalità. In particolare ricordiamo:

- Presso la propria banca;

- Agli sportelli bancomat (Atm) abilitati ai servizi di pagamento Cbill;

- Con il proprio internet banking;

- Agli uffici postali;

- Nei tabaccai aderenti a Banca 5 spa e tramite i circuiti Sisal e Lottomatica;

- Sul portale dell’Agenzia delle entrate riscossione;

- Con l’app Equiclick tramite la piattaforma PagoPa.

Soluzioni per evitare problemi

Per prevenire situazioni di mancato pagamento può essere utile procedere nel modo seguente:

- Analisi della liquidità: pianificare i flussi di cassa con largo anticipo.

- Consulenza fiscale personalizzata: rivolgersi a professionisti per trovare soluzioni adatte alla propria situazione.

- Creazione di un fondo emergenze: destinare una parte delle entrate ai pagamenti fiscali.

Comunicazione con l’Agenzia delle Entrate Riscossione

Se si prevede di non poter rispettare le scadenze, è fondamentale contattare tempestivamente l’Agenzia per trovare una soluzione concordata. Questo approccio può evitare l’avvio di azioni esecutive e mantenere un dialogo costruttivo con l’ente.

Il mancato pagamento delle rate della rottamazione comporta gravi conseguenze economiche e legali, ma esistono soluzioni per gestire queste situazioni. Con una pianificazione adeguata e il supporto di consulenti esperti, è possibile minimizzare i rischi e proteggere il proprio patrimonio. Se hai bisogno di supporto fiscale o vuoi pianificare al meglio la tua strategia, contattaci oggi stesso per una consulenza personalizzata. Siamo qui per aiutarti a trovare la soluzione migliore per le tue esigenze.