La pianificazione fiscale aggressiva (Aggressive tax planning, ATP) consiste nella riduzione, da parte dei contribuenti, del loro debito d’imposta mediante operazioni che, sebbene possano essere lecite, sono in contrasto con lo scopo della norma. Questa attività prevede lo sfruttamento delle lacune esistenti in un sistema fiscale e dei disallineamenti tra sistemi fiscali al fine di dare luogo alla doppia non imposizione o a doppie deduzioni.

L’UE ha adottato varie misure per combattere l’aggressive tax planning, tra cui la direttiva antielusione (Anti-Tax Avoidance Directive, ATAD) e l’ATAD 2, che enuncia misure volte a contrastare i disallineamenti da ibridi1 in relazione ai paesi extra UE. In particolare, l’Italia ha recepito (con il D.Lgs. n. 100/20) all’interno del suo ornamento la direttiva europea DAC 6 che ha l’obiettivo di cercare di contrastare la pianificazione fiscale aggressiva.

Indice degli Argomenti

- Cos’è il DAC6?

- Ambito di applicazione: intermediari e professionisti

- Come funziona il meccanismo di segnalazione

- Che cos’è un accordo transfrontaliero oggetto di segnalazione?

- Requisiti delle operazioni di pianificazione fiscale aggressiva da segnalare

- La classificazione degli hallmarks

- Quando sorge l’obbligo di segnalazione del meccanismo transfrontaliero

- Le scadenze ordinarie ed eccezionali di presentazione delle comunicazioni

- Le sanzioni legate a mancata o parziale comunicazione delle operazioni potenzialmente sospette

- Quadri internazionali sullo scambio di informazioni e sulla trasparenza fiscale

- Come avviene lo scambio di informazioni tra gli Stati membri dell’UE?

- Sei passaggi principali per conformarsi a DAC6

- Lotta alla pianificazione fiscale aggressiva: cosa possiamo fare per te

Cos’è il DAC6?

La Direttiva DAC6 (Direttiva 2018/822/UE) rappresenta un importante strumento normativo nell’ambito della fiscalità internazionale. Promulgata dall’Unione Europea, questa direttiva introduce obblighi di comunicazione riguardanti determinati meccanismi transfrontalieri potenzialmente utilizzati per l’aggiramento delle norme fiscali o il trasferimento illecito di profitti. L’obiettivo principale è garantire una maggiore trasparenza fiscale tra gli Stati membri, prevenendo pratiche aggressive di pianificazione fiscale e rafforzando la cooperazione tra le autorità fiscali nazionali. La norma affronta le disposizioni progettate per eludere le segnalazioni ai sensi dello standard di segnalazione comune dell’OCSE per lo scambio automatico di informazioni sui conti finanziari (CRS) o volte a fornire ai titolari effettivi il riparo di strutture non trasparenti a fini antiriciclaggio (AML).

La direttiva si pone come risposta alla crescente complessità dei sistemi fiscali internazionali e all’uso di schemi sofisticati per eludere le normative tributarie. Essa mira non solo a monitorare i flussi finanziari transfrontalieri, ma anche a fungere da deterrente contro comportamenti non conformi, incentivando una maggiore responsabilità da parte degli attori coinvolti.

Contesto normativo

La DAC6 si inserisce nel più ampio panorama delle misure anti-evasione fiscale, rafforzando le iniziative già intraprese a livello globale e regionale. Essa si collega strettamente al piano d’azione BEPS (Base Erosion and Profit Shifting) dell’OCSE, che ha delineato un insieme di raccomandazioni per contrastare l’erosione della base imponibile e il trasferimento degli utili verso giurisdizioni con tassazione nulla o ridotta. La direttiva introduce concetti chiave come quello degli “hallmarks”, che fungono da indicatori di schemi potenzialmente a rischio. Tra questi, spiccano la mancanza di trasparenza, l’esistenza di clausole di riservatezza e l’utilizzo di strutture societarie complesse o entità situate in paradisi fiscali.

Lo scambio di informazioni

Le autorità fiscali nazionali degli Stati membri sono obbligate a condividere le informazioni ricevute tramite un sistema automatico, rendendo possibile un monitoraggio congiunto e una risposta tempestiva a eventuali anomalie. Questo sistema di cooperazione fiscale costituisce un passo fondamentale per ridurre le disparità tra le normative dei vari Paesi e per affrontare in maniera efficace le pratiche di pianificazione fiscale aggressiva.

In buona sostanza, si tratta di uno strumento con il quale l’Italia ha la possibilità di scambiare i dati fiscali comunicategli dagli intermediari e dai contribuenti con altri stati UE. Naturalmente, questo scambio di informazioni fiscali è reciproco, quindi, anche l’Italia può ricevere informazioni provenienti da altri paesi UE. Questo flusso di informazioni fiscali ha l’obiettivo di rendere più difficoltoso sfruttare le operazioni transfrontaliere per poter eludere le disposizioni fiscali nazionali, soprattutto in caso di disallineamenti da ibridi. L’obiettivo è dunque quello di creare e dare il via ad un dialogo con l’Amministrazione finanziaria che possa prevenire i comportamenti illecite, grazie ad una comunicazione preventiva da parte dei soggetti interessati.

Ambito di applicazione: intermediari e professionisti

La Direttiva DAC6 si applica a tutti gli schemi transfrontalieri che coinvolgono almeno due giurisdizioni, siano esse due Stati membri o uno Stato membro e un Paese terzo. I soggetti obbligati alla comunicazione sono principalmente gli intermediari, tra cui consulenti fiscali, avvocati e istituzioni finanziarie, che devono segnalare gli schemi transfrontalieri conformemente ai criteri stabiliti. Tuttavia, qualora gli intermediari siano soggetti a obblighi di riservatezza legale, il compito di segnalazione passa direttamente al contribuente o ad altri attori coinvolti nel meccanismo.

Si tratta di una sorta di scambio obbligatorio di informazioni in campo fiscale in relazione agli accordi transfrontalieri soggetti a comunicazione.

Gli schemi interessati sono quelli implementati o resi disponibili dal 25 giugno 2018, con l’obbligo di comunicazione che decorre entro trenta giorni dalla prima attuazione dello schema. Questo approccio retroattivo mira a garantire che anche le operazioni precedenti all’entrata in vigore della direttiva siano sottoposte a monitoraggio, limitando eventuali zone d’ombra normative.

La logica di fondo di tutto l’impianto del regime è quello della prevenzione. L’obiettivo è quello di consentire alle Amministrazioni finanziarie degli Stati membri di disporre informazioni concernenti schemi fiscali aggressivi il più possibile anticipate, ed a tale scopo vengono individuati una serie di oggetti gravati dall’obbligo di segnalazione a seconda del ruolo rivestito nella ideazione ed attuazione dei medesimi.

I soggetti tenuti alla comunicazione

L’ambito soggettivo della disposizione riguarda i soggetti tenuti ad effettuare la comunicazione. In particolare, possiamo avere:

- L’intermediario: può essere un consulente, un commercialista e/o un avvocato che elabora, commercializza, organizza o mette a disposizione un meccanismo transfrontaliero. Tale definizione include non solo le entità finanziarie già soggette a obblighi di segnalazione ai fini del CRS (es. Banche, compagnie di assicurazione, gestori di fondi, ecc.), ma anche intermediari e consulenti già soggetti agli obblighi standard AML (es. avvocati, notai, commercialisti, etc.);

- Il contribuente: vi rientra qualunque soggetto, persona fisica o giuridica, che attua un meccanismo transfrontaliero o che è pronto a implementarlo.

Come funziona il meccanismo di segnalazione

La direttiva attribuisce la responsabilità di segnalazione agli intermediari con sede nell’UE, una designazione che è ampiamente interpretata per includere chiunque progetta, commercializza, organizza, rende disponibile per l’attuazione o gestisce l’attuazione di un accordo transfrontaliero oggetto di comunicazione (o fornisce aiuto, assistenza o consigli).

Tali intermediari normalmente includono consulenti fiscali, contabili, avvocati, consulenti, società fiduciarie e banche che progettano e / o promuovono schemi di pianificazione fiscale. L’obbligo di comunicazione viene trasferito al contribuente pertinente se non è coinvolto alcun intermediario o se l’intermediario ha sede al di fuori dell’UE o se l’intermediario è esonerato dall’obbligo di comunicazione perché violerebbe il privilegio professionale legale ai sensi del diritto nazionale. Il DAC6, così come implementato in Italia, consiste in un meccanismo a due fasi in base al quale:

- Gli intermediari qualificati (in primo luogo) e i contribuenti (residualmente) sono tenuti a informare le autorità fiscali italiane di accordi transfrontalieri qualificati che potrebbero essere utilizzati per la pianificazione fiscale aggressiva. Si applicano regole speciali in caso di pluralità di intermediari e contribuenti e si applicano esenzioni qualificate selezionate (ad esempio in caso di auto-incriminazione);

- A seguito della segnalazione, le autorità fiscali italiane condividono le stesse informazioni con i loro colleghi di altri Stati membri su base trimestrale. Il primo scambio di informazioni avrà luogo il 30 aprile 2021. Si applicano esenzioni in particolari casistiche (ad esempio in caso di segreto commerciale, industriale o professionale o di un processo commerciale, o di informazioni la cui divulgazione sarebbe contraria all’ordine pubblico).

Che cos’è un accordo transfrontaliero oggetto di segnalazione?

Sono oggetto di segnalazione accordi, schemi o progetti. Sono considerati transfrontalieri se coinvolgono l’Italia e almeno un’altra giurisdizione (UE o extra UE) in relazione a:

- Residenza dei partecipanti (inclusa doppia residenza);

- L’attività svolta dai partecipanti (anche tramite stabile organizzazione);

- Possibile impatto sulla segnalazione CRS o sull’identificazione della titolarità effettiva ai fini dell’AML.

Tuttavia, un accordo transfrontaliero è oggetto di comunicazione solo se contiene uno o più “segni distintivi” come individuati dalla legge (che è in linea con la Direttiva). La direttiva in commento ha definito i tratti distintivi per identificare accordi di pianificazione fiscale transfrontaliera potenzialmente aggressivi. Questi segni distintivi in molti casi non sono chiari e lasciano spazio all’interpretazione. Una delle sfide principali per gli operatori del mercato sarà quella di definire interpretazioni coerenti per ogni tipo di disposizione ed evitare analisi sistematiche su misura.

Cosa deve essere segnalato?

Le segnalazioni alle autorità fiscali italiane devono includere:

- Estremi degli intermediari, contribuenti, imprese associate (identificate da influenza notevole o partecipazione qualificata) e altre persone coinvolte nell’accordo transfrontaliero;

- Una descrizione dell’accordo transfrontaliero e dei suoi tratti distintivi;

- Data di inizio, valore e giurisdizioni interessate.

Tali obblighi di rendicontazione non impediscono o limitano il controllo da parte delle autorità fiscali italiane del regime transfrontaliero in questione.

Requisiti delle operazioni di pianificazione fiscale aggressiva da segnalare

Quale parte integrante del c.d. “pacchetto trasparenza” della Commissione UE (elaborato in seguito ai lavori OCSE/G20 del Progetto BEPS), la Direttiva impone la segnalazione di alcune tipologie di operazioni. Si tratta di quelle che possono essere definite come operazioni di pianificazione fiscale aggressiva. Si tratta di operazioni che comportano:

- L’obbligo di segnalazione alle Autorità fiscali locali di determinati meccanismi fiscali transfrontalieri “potenzialmente aggressivi” che soddisfano criteri predefiniti (c.d. “hallmarks“) – Reportable Cross-Border Arrangements (RCBA).

- Lo scambio automatico delle informazioni tra le Autorità fiscali europee.

La DAC6 richiede agli Intermediari, o in taluni casi agli stessi Contribuenti, di intercettare le informazioni circa i Reportable Cross-Border Agreement (RCBA) e di comunicarle alle Autorità fiscali competenti.

La DAC6 introduce una definizione di Intermediario ampia che comprende non solo consulenti legali e fiscali ma anche banche, trustee company, assicurazioni, asset management e altri service provider. Ogni persona che agisca come Intermediario (promotore o fornitore di servizi), nei confronti di un Contribuente, in relazione ad un RCBA ha l’obbligo di comunicare tale meccanismo. Qualora non sia coinvolto un Intermediario o lo stesso non sia residente in un Paese UE, oppure l’Intermediario sia esonerato dalla comunicazione del RCBA, sussiste un obbligo di comunicazione sussidiario in capo al Contribuente.

Definizione di Reportable Cross-Border Arrangements – RCBA

La DAC6 definisce un RCBA come un meccanismo che interessa più Stati membri o uno Stato membro e un Paese terzo, laddove almeno una delle condizioni seguenti sia soddisfatta:

- Non tutti i partecipanti al meccanismo sono residenti a fini fiscali nella stessa giurisdizione;

- Uno o più dei partecipanti al meccanismo sono simultaneamente residenti a fini fiscali in più di una giurisdizione;

- Almeno uno o più dei partecipanti svolgono un’attività d’impresa in un’altra giurisdizione tramite una stabile organizzazione situata in tale giurisdizione e il meccanismo fa parte dell’attività d’impresa o costituisce l’intera attività d’impresa della suddetta stabile organizzazione;

- Uno o più dei partecipanti svolgono un’attività in un’altra giurisdizione senza essere residenti a fini fiscali né costituire una stabile organizzazione situata in tale giurisdizione;

- Tale meccanismo ha un possibile impatto sullo scambio automatico di informazioni o sull’identificazione del titolare effettivo.

Secondo le Mandatory Disclosure Rules dell’OCSE, la locuzione “meccanismo” include schemi, piani o intendimenti, legalmente applicabili o meno, e include tutti gli step e operazioni che lo rendono effettivo. Agli Intermediari è richiesto di effettuare il reporting sui RCBA ove il meccanismo coinvolga almeno uno Stato membro UE e se il meccanismo stesso presenta un’indicazione di potenziale rischio di elusione fiscale (cd. “Hallmarks”).

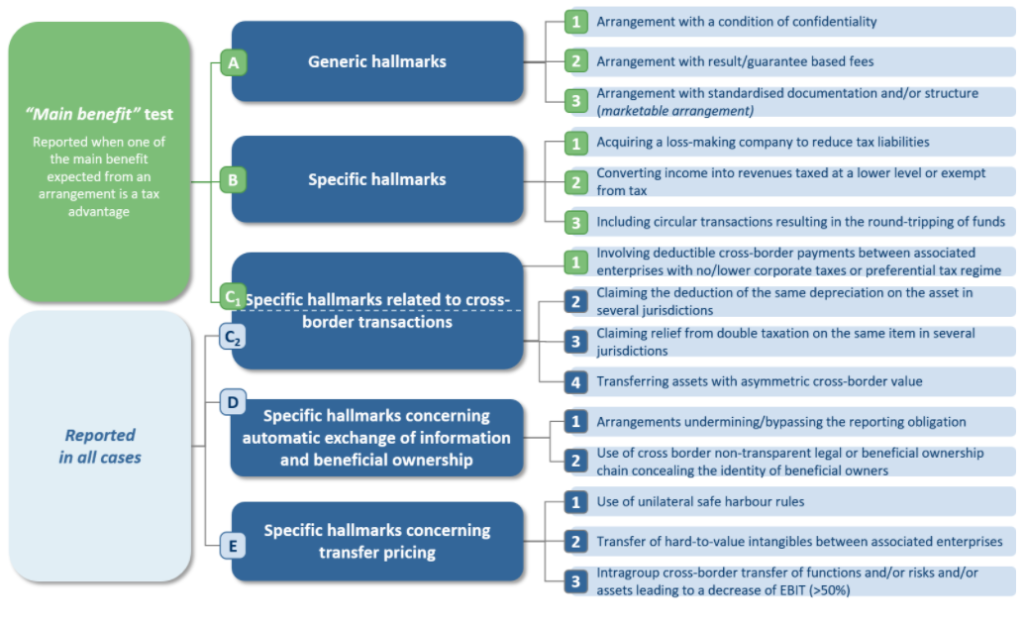

La classificazione degli hallmarks

Tale “meccanismo transfrontaliero” diventa soggetto all’obbligo di notifica qualora contenga almeno uno degli “elementi distintivi” denominati “hallmarks”, che rappresentano una caratteristica o una peculiarità indice di un potenziale rischio di pratica fiscale dannosa. Il Decreto attuativo, così come la direttiva, li suddivide in cinque categorie:

Category A – Hallmarks generici che richiedono il “criterio del vantaggio principale”

- Rientra in questa categoria un meccanismo dove almeno un partecipate si impegna a rispettare una condizione di riservatezza che può comportare la condizione di riservatezza legata alla non comunicazione ad altri intermediari o alle autorità fiscali delle modalità con cui il meccanismo potrebbe garantire un vantaggio fiscale.

- Un meccanismo in cui l’intermediario è autorizzato a ricevere una commissione (o un interesse e una remunerazione per i costi finanziari e altre spese) per il meccanismo e tale commissione è determinata in base all’entità del vantaggio fiscale derivante dal meccanismo o dal fatto che il meccanismo sia in grado di garantire un vantaggio fiscale.

- Uno schema che ha una struttura standardizzata a disposizione di più contribuenti. Un meccanismo non rientra tra quelli indicati se finalizzato alla fruizione di un singolo regime fiscale al ricorrere delle condizioni previste (DM 17 novembre 2020).

Category B – Hallmarks specifici. Si tratta di elementi che richiedono il “criterio del vantaggio principale“

Il criterio del vantaggio principale (“Main benefit test“) è soddisfatto ove sia possibile stabilire che il principale vantaggio o uno dei principali vantaggi che una persona, tenuto conto di tutti i fatti e le circostanze pertinenti, si può ragionevolmente attendere da un meccanismo è di natura fiscale. Per nessuno degli elementi distintivi sopra riportati è prevista una soglia quantitativa al superamento della quale scatta l’obbligo di comunicazione.

- Un sistema in cui un soggetto coinvolto adotta strategie artificiose, come l’acquisizione di una società in perdita (c.d. “bare fiscali“), per poi cessarne l’attività principale e sfruttare tali perdite al fine di abbattere il proprio debito fiscale. Questo può includere il trasferimento delle perdite in un’altra giurisdizione o l’accelerazione del loro utilizzo.

- Un procedimento finalizzato a trasformare il reddito in altre tipologie di entrate, come capitale, donazioni o altre categorie di reddito, che sono soggette a un regime fiscale più favorevole o esenti da imposta.

- Un insieme di operazioni che si configurano come cicli chiusi di fondi (“round-tripping“), spesso attraverso entità interposte prive di una funzione commerciale reale. Queste operazioni includono transazioni che si compensano o si annullano reciprocamente, oppure che presentano altre caratteristiche simili.

Category C – Hallmarks specifici collegati ad operazioni cross-border

Questi si suddividono in Hallmarks che richiedono il “criterio del vantaggio principale” ed Hallmarks che non richiedono il “criterio del vantaggio principale“.

- Un sistema che coinvolge pagamenti transfrontalieri deducibili tra due o più imprese collegate, nel quale si verifica almeno una delle seguenti situazioni:

- Il destinatario del pagamento non è fiscalmente residente in alcuna giurisdizione.

- Sebbene il destinatario sia fiscalmente residente, la giurisdizione di residenza:

- non applica imposte sul reddito societario;

- applica un’imposta sul reddito societario a un’aliquota pari o prossima a zero;

- è inclusa in un elenco di giurisdizioni considerate non cooperative dagli Stati membri o nell’ambito dell’OCSE.

Il Decreto 17 novembre 2020, all’articolo 8, chiarisce che non si considerano soggetti non tassabili o tassati a un’aliquota zero o prossima allo zero i destinatari che rientrano nei regimi di trasparenza fiscale previsti dagli articoli 5, 115 e 116 del TUIR o soggetti equivalenti all’estero.

Ulteriori condizioni:

- Il pagamento gode di un’esenzione fiscale totale nella giurisdizione del destinatario.

- Il pagamento beneficia di un regime fiscale privilegiato nella giurisdizione del destinatario.

Il decreto stabilisce che nella definizione di “imprese associate” devono essere considerate le seguenti situazioni:

- Se più soggetti partecipano alla gestione, al controllo, al capitale o agli utili di un’impresa, tutti sono considerati associati.

- Se gli stessi soggetti partecipano a più imprese, tutte le imprese sono considerate collegate.

- Un soggetto che agisce congiuntamente con un altro detiene, per definizione, la totalità dei diritti di voto o della proprietà di capitale posseduta dall’altro soggetto.

- La determinazione della percentuale di partecipazione indiretta si calcola moltiplicando le quote ai vari livelli, considerando il 100% di controllo per partecipazioni superiori al 50%.

Category D – Hallmarks specifici collegati allo scambio automatico di informazioni e alla titolarità effettiva (CRS & Opaque Offshore Structure)

Questi hallmarks mirano a individuare schemi o meccanismi che ostacolano lo scambio automatico di informazioni o mascherano la titolarità effettiva degli asset. Di seguito alcuni esempi pratici:

- Strutture create per nascondere la titolarità effettiva di un’entità o di un asset. Un individuo residente in un paese UE crea una società offshore in una giurisdizione non cooperativa, intestandola a un trust. La struttura è progettata per nascondere il beneficiario effettivo, evitando così l’identificazione nel CRS.

- Coinvolgimento di entità in giurisdizioni che non partecipano pienamente allo scambio automatico di informazioni. Un’azienda trasferisce i propri fondi in conti bancari situati in un paese non aderente al CRS, come determinati paradisi fiscali, per eludere la trasmissione dei dati fiscali alle autorità nazionali.

- Alterazione dei dati o riclassificazione delle entità per evitare la reportistica CRS. Un’entità finanziaria classifica deliberatamente i propri clienti come “non reportabili” (ad esempio, dividendo conti per restare sotto le soglie CRS) per aggirare l’obbligo di scambio delle informazioni.

- Uso di società di comodo o intermediari per mascherare il titolare effettivo. Un contribuente italiano utilizza una fondazione registrata in un paese estero per possedere immobili situati in Europa, celando la sua titolarità effettiva grazie alla mancanza di trasparenza sulla governance della fondazione stessa.

- Creazione di catene complesse di entità attraverso più giurisdizioni per confondere il tracciamento. Una holding registrata in una giurisdizione A detiene quote in una società in giurisdizione B, che a sua volta controlla asset situati in giurisdizione C. La struttura è progettata per rendere difficile risalire al titolare effettivo.

- Mancata segnalazione di variazioni rilevanti nella titolarità effettiva. Un trust trasferisce la proprietà degli asset a un nuovo beneficiario, ma il cambiamento non viene riportato né alle autorità fiscali né ai soggetti obbligati alla reportistica CRS.

Category E – Hallmarks specifici relativi al transfer pricing

Questi hallmarks identificano meccanismi che possono comportare uno spostamento artificioso dei profitti, riducendo il carico fiscale complessivo del gruppo. Di seguito alcuni esempi pratici:

- Il trasferimento di beni immateriali (intangibili) a un valore significativamente inferiore al loro valore di mercato. Una multinazionale trasferisce la proprietà di un brevetto innovativo da una società in un paese ad alta tassazione a una società in una giurisdizione a bassa tassazione, a un prezzo non rappresentativo del reale valore del brevetto.

- Una distribuzione delle funzioni, degli attivi e dei rischi (FAR) tra entità associate non coerente con le attività svolte. Una filiale in un paese a bassa tassazione viene qualificata come “imprenditore principale”, assumendo rischi commerciali significativi, ma nella realtà operativa non svolge alcuna funzione decisiva e il rischio viene gestito altrove.

- Accordi tra imprese associate progettati per ridurre artificialmente il carico fiscale. Una società situata in un paese ad alta tassazione paga royalties o commissioni esorbitanti a una società consociata in un paradiso fiscale per l’utilizzo di marchi o know-how, nonostante il valore reale del servizio sia molto inferiore.

- Sfruttamento di differenze tra normative fiscali di paesi diversi per ottenere vantaggi fiscali. Un’azienda trasferisce un bene intangibile a una società in un paese in cui tale bene viene considerato fiscalmente non tassabile, pur essendo deducibile nella giurisdizione d’origine.

- Assegnazione di prezzi nelle transazioni infragruppo che non riflettono il valore di mercato. Una società acquista beni o servizi da una consociata a un prezzo eccessivamente elevato, al fine di trasferire utili dalla giurisdizione con alta tassazione a quella con aliquote più basse.

- Trasferimento di diritti su beni immateriali per beneficiare di regimi fiscali privilegiati. Una multinazionale registra i diritti di proprietà intellettuale di un software in un paese con un regime di patent box particolarmente favorevole, pur sviluppando il software in un altro paese.

- Applicazione di metodi di determinazione dei prezzi non riconosciuti o scarsamente supportati da analisi economiche. Una società utilizza un metodo di allocazione dei costi interni basato su parametri arbitrari, anziché seguire linee guida OCSE sul valore di mercato.

Quando sorge l’obbligo di segnalazione del meccanismo transfrontaliero

Gli intermediari sono soggetti all’obbligo di notifica qualora ricorra almeno una delle seguenti condizioni:

- Siano residenti ai fini fiscali nel territorio dello Stato;

- Abbiano una stabile organizzazione nel territorio dello Stato tramite la quale sono forniti i servizi con riguardo al meccanismo transfrontaliero oggetto di comunicazione;

- Siano costituiti, disciplinati, o regolamentati secondo la legge dello Stato;

- Siano iscritti ad un’associazione professionale di servizi in ambito legale, fiscale o di consulenza nel territorio dello Stato.

Il “contribuente” è qualunque soggetto che attua, o a favore del quale viene messo a disposizione ai fini dell’attuazione, un meccanismo transfrontaliero. È necessario che il contribuente:

- Sia residente ai fini fiscali nel territorio dello Stato,

- Disponga di una stabile organizzazione nel territorio dello Stato,

- Percepisca redditi o generi utili prodotti nel territorio dello Stato, o

- Sia iscritto ad un’associazione professionale di servizi in ambito legale, fiscale o di consulenza nel territorio dello Stato.

Qualora non vi siano intermediari, ad esempio perché il meccanismo è stato sviluppato senza l’ausilio di consulenti, l’obbligo di comunicazione spetta direttamente al contribuente. Il vantaggio fiscale, per il Legislatore italiano, rappresenta “uno tra i principali vantaggi, avente natura fiscale, che ragionevolmente ci si attende dal meccanismo transfrontaliero, tenuto conto dei fatti e delle circostanze”.

Casi di esonero dalla comunicazione per l’intermediario

In ogni caso, viene ribadito che l’intermediario è esonerato dall’obbligo di comunicazione:

- Se prova che le informazioni riguardanti il meccanismo transfrontaliero sono comunicate da altro intermediario, ovunque residente, all’Agenzia delle Entrate o all’autorità competente di un altro Stato UE;

- Per le informazioni che riceve dal proprio cliente o ottiene riguardo allo stesso nel corso dell’esame della posizione giuridica del medesimo o dell’espletamento dei compiti di difesa o di rappresentanza del cliente stesso in un procedimento innanzi ad una autorità giudiziaria o in relazione a tale procedimento. Qualora tali comunicazioni avvengano per le finalità previste dal decreto e in buona fede non costituiscono violazione di eventuali restrizioni alla comunicazione di informazioni imposte in sede contrattuale o da disposizioni legislative;

- qualora dalle informazioni possa emergere una sua responsabilità penale.

Il contribuente è in ogni caso obbligato qualora non sia presente un intermediario.

Chiarimenti forniti dalla Circolare 2E/2021 delle Entrate

L’Agenzia delle Entrate con la Circolare n. 2/E/2021 del 28 febbraio 2020 ha fornito alcuni chiarimenti per quanto riguarda le operazioni da comunicare. Vediamo le principali casistiche di chiarimento fornite.

Operazioni tra casa madre e stabile organizzazione

All’interno degli elementi distintivi della categoria C.1, che riguarda i pagamenti deducibili tra imprese consociate a fronte di ricavi a tassazione nulla o ridotta, è stato precisato che vi rientrano anche i pagamenti figurativi tra casa madre e stabile organizzazione, ovvero tra stabili organizzazioni di una stessa casa madre. In particolare, poi, sono stati individuati criteri per individuare le entità trasparenti nello Stato di localizzazione o costituzione:

- Se l’entità è considerata trasparente anche dallo Stato in cui il socio è fiscalmente residente, il destinatario del pagamento coincide con il socio della stessa;

- Se l’entità è considerata opaca nello stato del partner il destinatario è l’entità medesima. Qualora lo stato di costituzione dell’entità non assoggetti ad imposizione il socio, quest’ultima sarà considerata non residente in alcuna giurisdizione per cui l’operazione deve essere comunicata.

Paesi non cooperativi

Altro chiarimento importante riguarda l’elenco dei paesi terzi valutati dall’OCSE come non cooperativi di cui all’Hallmark C.1.bii). Per individuare questi paesi occorre prendere a riferimento due elenchi:

- L’elenco predisposto dall’UE di cui alla pubblicazione in G.U. del 26 febbraio 2021;

- L’elenco OCSE dei paesi che non hanno implementato gli standard di trasparenza. Si tratta, in particolare, dei seguenti: Repubblica Dominicana, Niue, Saint Marteen, Trinidad e Tobago, Anguilla.

Per quanto riguarda, invece, i regimi preferenziali di cui all’Hallmark C.1.d) è stato individuato come elemento per l’applicazione la pubblicazione dei rapporti periodici del Forum on Harmful Tax Practices dell’OCSE. In questo senso possono essere considerati come non preferenziali solo i regimi a cui è stato applicato il giudizio di “non harmful“). In considerazione di questi aspetti deve essere segnalato che il regime fiscale del “patent box” in Italia è stato classificato come “non harmful” (quindi non oggetto di comunicazione).

Transfer price

La Circolare ha individuato come oggetto di segnalazione ai fini del Dac 6, le imprese ove vi è una percentuale di controllo maggiore del 25%. Questo per l’Hallmark C.1 ed E.2, mentre per gli Hallmark E.1 e E.3 il requisito del controllo deve essere verificato sulla base della normativa interna.

Le scadenze ordinarie ed eccezionali di presentazione delle comunicazioni

Le segnalazioni alle autorità fiscali italiane devono avvenire nelle seguenti scadenze:

- Intermediari e contribuenti sono soggetti a un termine generale di 30 giorni;

- Gli intermediari sono tenuti a segnalare trimestralmente gli accordi negoziabili (ossia quelli disponibili per l’attuazione per più di un contribuente senza personalizzazione).

Gli intermediari e i contribuenti sono tenuti a conservare le informazioni e i documenti relativi all’accordo transfrontaliero per cinque anni (aumentati a sette se la segnalazione è omessa).

Le sanzioni legate a mancata o parziale comunicazione delle operazioni potenzialmente sospette

L’articolo 12 del Decreto attuativo prevede che, in caso di omessa comunicazione sia applicabile la sanzione amministrativa prevista dall’art. 10, comma 1, del D.Lgs. n. 471/97 aumentata della metà. Si tratta, quindi, di una sanzione variabile tra un minimo di €. 3.000 e ad un massimo di €. 31.500.

Nel caso di comunicazione incompleta o inesatta si applica la medesima sanzione amministrativa di cui al richiamato art. 10, ridotta della metà (e quindi variabile tra €. 1.000 ed €. 10.500).

Quadri internazionali sullo scambio di informazioni e sulla trasparenza fiscale

È degno di nota menzionare che DAC6 si aggiunge a un quadro giuridico internazionale avanzato di cooperazione amministrativa nel campo fiscale come segue:

- Il CRS prevede lo scambio automatico di informazioni sui conti finanziari detenuti da residenti non fiscali e stabilisce un quadro per tale scambio a livello mondiale;

- Scambio automatico di informazioni sui ruling fiscali transfrontalieri anticipati;

- Scambio automatico obbligatorio di informazioni sulla rendicontazione paese per paese delle imprese multinazionali tra le autorità fiscali;

- Obbligo per gli Stati membri di concedere alle autorità fiscali l’accesso alle procedure di adeguata verifica della clientela applicate dagli istituti finanziari a fini antiriciclaggio.

Inoltre, diversi Stati membri dell’UE hanno implementato nelle loro giurisdizioni (o stanno per implementare, come l’Italia) il registro dei titolari effettivi finali ai fini AML relativi a società e trust accessibili ad autorità pubbliche e privati selezionati (con alcune limitazioni).

Come avviene lo scambio di informazioni tra gli Stati membri dell’UE?

L’autorità competente dello Stato membro in cui sono state archiviate le informazioni scambia automaticamente le informazioni con le autorità competenti degli altri Stati membri attraverso i protocolli di scambio automatico delle informazioni (ovvero, le informazioni segnalate diventeranno parte di un database centralizzato accessibile dalle autorità fiscali di tutti gli Stati membri). Lo scambio automatico delle informazioni segnalate deve avvenire entro un mese dalla fine del trimestre in cui le informazioni sono riportate.

Sei passaggi principali per conformarsi a DAC6

Abbiamo identificato i passaggi chiave per conformarsi alla direttiva DAC6. Si tratta di un progetto strategico con importanti impatti sui modelli di business delle imprese. La capacità di semplificare l’attività di reporting sarà fondamentale qui per proteggere la trasmissione dei dati e limitare i costi. Ecco i passaggi principali per conformarsi alla direttiva DAC6 che abbiamo individuato:

- Identificare gli accordi riportabili per ogni singolo stato: determinare in quali stati un accordo è riportabile: (i) cross border? (ii) al least one hallmark? (iii) main benefit test applicable?;

- Consolidare gli accordi e coinvolgere gli intermediari: centralizzare gli accordi durante il periodo transitorio e identificare gli intermediari e i consulenti fiscali interessati;

- Determinare chi deve segnalare ogni accordo in modo conforme alle indicazioni: chi deve segnalare l’accordo? Ci sono profili di segreto professionale? etc;

- Raccogliere i dati da segnalare (internamente ed esternamente): raccogliere le informazioni dagli intermediari e da tutte le entità interessate dall’accordo; condividere ed accettare le informazioni inserite nel report;

- Identificare un sistema di allerta per individuare gli accordi soggetti a comunicazione: identificare i tipi di accordi da segnalare mettendo in atto una procedura idonea ad identificare gli accordi riportabili prima della loro sottoscrizione;

- Mettere in atto il processo di comunicazione dei dati: implementare un sistema di comunicazione dei dati efficiente e tempestivo in grado di rispettare i tempi previsti dalla direttiva per le comunicazioni.

Lotta alla pianificazione fiscale aggressiva: cosa possiamo fare per te

Le imprese multinazionali devono prestare particolare attenzione alla conformità fiscale internazionale, specialmente in relazione agli obblighi derivanti dalla Direttiva DAC6. Questa normativa impone l’obbligo di comunicare determinati schemi di pianificazione fiscale transfrontaliera considerati potenzialmente aggressivi. Per valutare se un’impresa sta adottando schemi oggetto di comunicazione, è essenziale seguire un percorso strutturato, supportato da una consulenza fiscale internazionale qualificata.

Passaggi fondamentali per l’analisi della conformità DAC6

Per valutare se la propria attività rispetta o meno la normativa l’impresa multinazionale è chiamata a seguire i seguenti passaggi.

1. Valutazione dei meccanismi transfrontalieri

L’impresa deve analizzare le transazioni e i flussi economici tra le proprie filiali o entità collegate situate in diverse giurisdizioni, per verificare la presenza di meccanismi transfrontalieri rilevanti, come:

- Utilizzo di regimi fiscali preferenziali.

- Trasferimento di beni intangibili.

- Operazioni di finanziamento intragruppo.

- Strutture societarie complesse con scopi non chiari.

2. Identificazione degli hallmarks

È necessario verificare se i criteri distintivi (hallmarks) definiti dalla DAC6 sono soddisfatti. Gli hallmarks si suddividono in:

- Generali (es. accordi con clausole di riservatezza).

- Specifici (es. meccanismi di transfer pricing, utilizzo di strutture opache offshore). Ogni hallmark deve essere attentamente analizzato in relazione al vantaggio fiscale principale generato.

3. Analisi della documentazione fiscale

La documentazione fiscale deve essere rivista per verificare che i prezzi di trasferimento, le allocazioni di profitti e i regimi fiscali utilizzati siano conformi alle normative internazionali e ai principi OCSE.

4. Collaborazione con esperti in fiscalità internazionale

Un’azienda multinazionale dovrebbe avvalersi di consulenti esperti in fiscalità internazionale per valutare:

- La coerenza delle operazioni con le linee guida OCSE.

- La correttezza delle politiche di transfer pricing.

- La presenza di schemi che potrebbero essere considerati pianificazione fiscale aggressiva.

5. Monitoraggio continuo

Le normative DAC6 sono dinamiche, pertanto è fondamentale implementare un sistema di monitoraggio continuo delle operazioni transfrontaliere, per individuare tempestivamente eventuali rischi di non conformità.

Il Ruolo Chiave della Consulenza Fiscale Internazionale

Affidarsi a una consulenza fiscale internazionale dedicata è fondamentale per gestire in modo efficace le complessità della DAC6. Un team di esperti può supportare l’impresa nei seguenti ambiti:

- Mappatura degli schemi fiscali: Identificazione degli schemi transfrontalieri potenzialmente rilevanti.

- Analisi del rischio fiscale: Valutazione dell’esposizione a contestazioni in base agli hallmarks.

- Supporto nella comunicazione: Assistenza nella predisposizione della documentazione richiesta dalle autorità fiscali.

- Formazione interna: Sensibilizzazione dei team interni sulle normative DAC6 e sulle best practice per la compliance.

La corretta gestione degli obblighi DAC6 richiede competenze specifiche e un’approfondita conoscenza delle normative internazionali. Se vuoi assicurarti che la tua azienda sia pienamente conforme ed evitare sanzioni o contestazioni future, il nostro servizio di consulenza fiscale internazionale è la soluzione ideale.

Contattaci per una valutazione personalizzata e per implementare un sistema di compliance fiscale su misura per la tua azienda multinazionale.

Consulenza fiscale online|Fiscomania.com

Se cerchi un commercialista preparato compila il form di contatto sottostante e sarai ricontattato nel più breve tempo per una consulenza fiscale online con il dott. Federico Migliorini.

Note

–1 Le regolazioni ibride da disallineamento fiscale sfruttano le differenze di trattamento fiscale di un’entità o di uno strumento a norma delle leggi di due o più giurisdizioni per

ottenere una doppia non imposizione.