Il quadro dei redditi fondiari nel Modello Redditi PF presenta casistiche più articolate rispetto al 730: dalla matrice dei codici utilizzo alle nuove aliquote sulle locazioni brevi, fino all’obbligo CIN dal 2025.

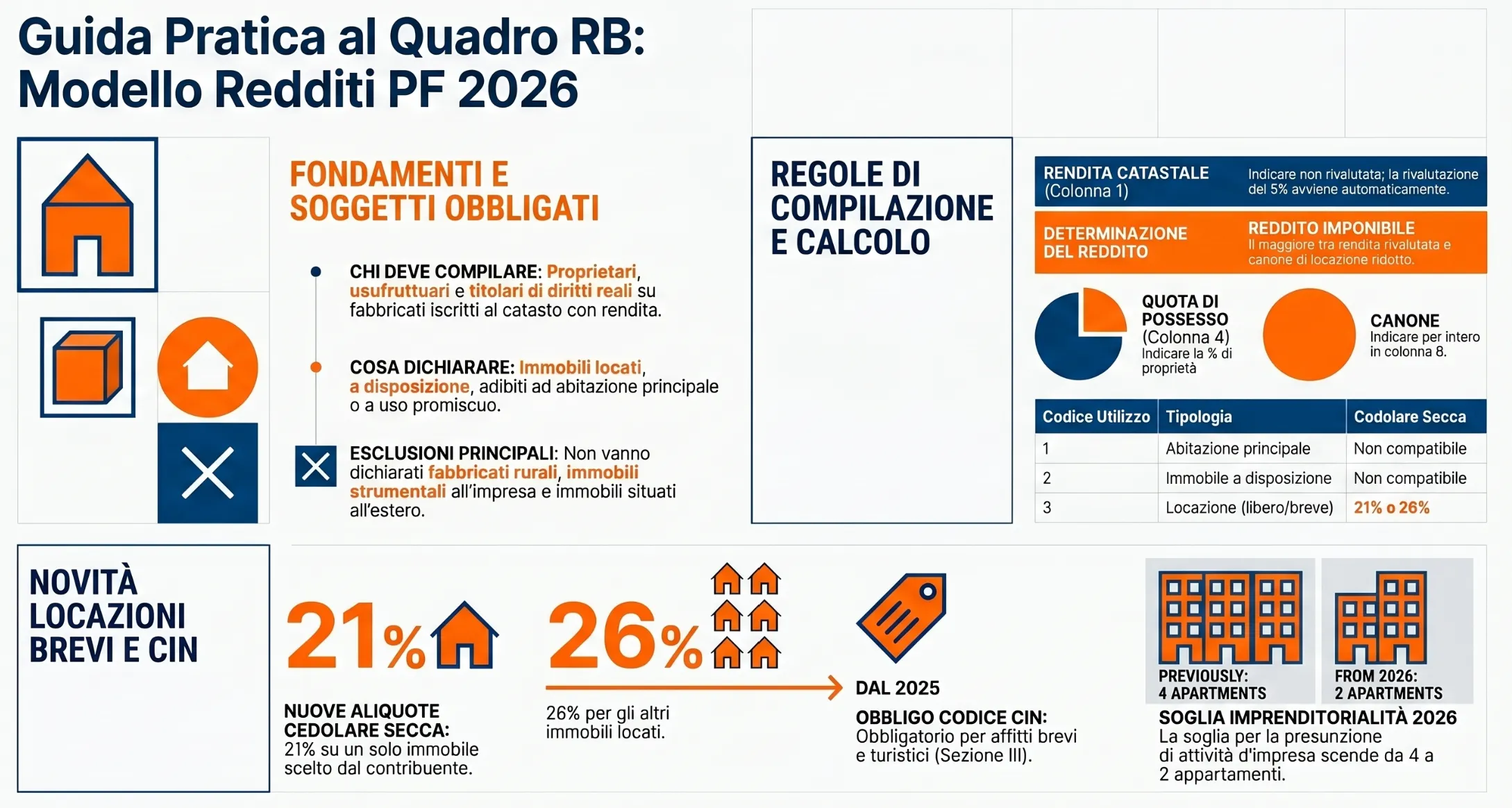

Il quadro RB del Modello Redditi PF è la sezione dedicata alla dichiarazione dei redditi dei fabbricati da parte delle persone fisiche. Deve essere compilato da proprietari, usufruttuari e titolari di altri diritti reali su immobili situati in Italia iscritti al catasto con rendita, inclusi i possessori di fabbricati utilizzati promiscuamente o non classificabili come rurali. Il reddito fondiario è determinato ai sensi dell’art. 36 del TUIR e, per gli immobili locati, corrisponde al maggiore importo tra la rendita catastale rivalutata del 5% e il canone di locazione ridotto forfetariamente.

Trova il codice corretto per il tuo immobile nel Quadro RB

Indice degli argomenti

Chi deve compilare il quadro RB del Modello Redditi PF

Il quadro RB del Modello Redditi Persone Fisiche è la sezione dedicata alla dichiarazione dei redditi fondiari derivanti dal possesso di fabbricati situati nel territorio italiano. A differenza del quadro B del modello 730, che si rivolge ai contribuenti con situazioni reddituali semplici assistiti da sostituto d'imposta, il quadro RB del Modello Redditi PF è lo strumento dichiarativo per chi presenta autonomamente la propria dichiarazione o ha situazioni patrimoniali più articolate — come immobili in comproprietà, locazioni brevi su più unità o redditi fondiari esteri.

Sono tenuti alla compilazione del quadro RB i seguenti soggetti.

Proprietari di fabbricati. Chi possiede immobili situati in Italia iscritti — o iscrivibili — al catasto dei fabbricati con attribuzione di rendita è obbligato alla dichiarazione, indipendentemente dal fatto che l'immobile sia locato, tenuto a disposizione o adibito ad abitazione principale.

Titolari di diritto reale di godimento. L'obbligo riguarda il titolare dell'usufrutto, del diritto d'uso o del diritto di abitazione — non il nudo proprietario. Il diritto di abitazione spetta, ad esempio, al coniuge superstite ai sensi dell'art. 540 del Codice Civile, e si estende alle pertinenze dell'abitazione principale.

Possessori di immobili a uso promiscuo. Chi utilizza lo stesso fabbricato sia per esigenze personali o familiari sia per attività professionale, artigianale o d'impresa deve dichiararlo nel quadro RB.

Imprenditori con immobili non relativi all'impresa. Chi esercita attività d'impresa ma possiede immobili che non sono stati inseriti nell'inventario o nel registro dei beni ammortizzabili — e quindi non sono considerati relativi all'impresa — deve indicarli nel quadro RB.

Possessori di immobili non rurali. I fabbricati che non soddisfano i requisiti di ruralità previsti dall'art. 9 del D.L. 557/1993 devono essere dichiarati nel quadro RB, anche se situati in zone agricole.

Il quadro va compilato anche se i dati non sono variati rispetto all'anno precedente: questa regola, spesso trascurata, espone a rischi di omissione dichiarativa anche chi non ha registrato alcuna variazione nel corso del 2025.

Struttura del quadro RB

Il quadro RB del Modello Redditi PF 2026 si articola in tre sezioni distinte, ciascuna con una funzione specifica.

La Sezione I (righi da RB1 a RB11) è destinata alla dichiarazione dei redditi dei fabbricati: raccoglie i dati di tutti gli immobili posseduti — locati e non — e calcola il reddito imponibile ai fini IRPEF ordinaria e cedolare secca. Ogni rigo accoglie un singolo immobile; se nel corso del 2025 l'utilizzo dell'immobile è variato (ad esempio da abitazione principale a locazione), occorre compilare un rigo separato per ogni diversa situazione, barrando la casella "Continuazione" in colonna 8.

La Sezione II (rigo RB21) è riservata agli estremi di registrazione dei contratti di locazione relativi a immobili situati nella regione Abruzzo e concessi in locazione a soggetti residenti nei comuni colpiti dal sisma del 6 aprile 2009 le cui abitazioni siano state distrutte o dichiarate inagibili (codice 14 in colonna 2).

La Sezione III (righi RB24 e RB25) accoglie il Codice Identificativo Nazionale (CIN), obbligatorio dal 1° gennaio 2025 per tutti gli immobili destinati a locazioni brevi o a locazioni per finalità turistiche, nonché per le strutture ricettive alberghiere ed extralberghiere.

Immobili che non vanno dichiarati nel quadro RB

Non tutti i fabbricati generano reddito fondiario: alcuni sono esclusi per legge dalla dichiarazione nel quadro RB. Conoscere queste esclusioni è rilevante sia per evitare dichiarazioni errate sia per non omettere immobili che invece vanno indicati.

Non producono reddito di fabbricati e non devono essere dichiarati nel quadro RB i seguenti immobili.

| Tipo di immobile | Norma di riferimento |

|---|---|

| Fabbricati rurali ai sensi dell'art. 9, co. 3, D.L. 557/1993 | Art. 42, co. 1, TUIR |

| Costruzioni rurali strumentali all'attività agricola ex art. 9, co. 3-bis, D.L. 557/1993 | Art. 42, co. 1, TUIR |

| Unità immobiliari in corso di restauro, risanamento conservativo o ristrutturazione edilizia (solo per il periodo del provvedimento e solo se non utilizzate) | Art. 36, co. 3, TUIR |

| Musei, biblioteche, archivi, cineteche ed emeroteche aperti al pubblico, non produttivi di reddito | Art. 5-bis, DPR 601/1973 |

| Immobili destinati esclusivamente all'esercizio del culto e relative pertinenze; monasteri di clausura (salvo locazione) | Art. 36, co. 3, TUIR |

| Immobili strumentali all'esercizio di arti, professioni o imprese commerciali | Art. 43, TUIR |

| Fabbricati utilizzati per colture "fuori suolo" non locati | Art. 36, co. 3.1, TUIR |

| Lastrici solari, aree urbane e fabbricati situati all'estero | Art. 67, co. 1, lett. e), TUIR |

| Fabbricati rurali in zone non abitabili al 7.5.2004, ristrutturati e concessi in locazione dall'imprenditore agricolo (primo contratto, durata 5-9 anni) | Art. 12, D.Lgs. 99/2004 |

Un chiarimento importante riguarda i fabbricati situati all'estero: questi non vanno nel quadro RB ma nel quadro RL, contenuto nel Fascicolo 2 del Modello Redditi PF. È un errore frequente, soprattutto per chi ha acquistato immobili in paesi UE o in stati con cui l'Italia ha stipulato convenzioni contro le doppie imposizioni.

Come si compila il quadro RB — Sezione I (righi RB1-RB9)

La Sezione I del quadro RB raccoglie i dati di tutti gli immobili posseduti nel 2025, locati e non. Per ciascun immobile va compilato un rigo separato (da RB1 a RB9). Se nel corso del 2025 l'utilizzo dell'immobile è variato, ad esempio da abitazione principale a locazione, o la quota di possesso è cambiata, occorre compilare un rigo per ogni diversa situazione, barrando la casella "Continuazione" in colonna 8 per segnalare che si tratta dello stesso fabbricato. Se gli immobili da dichiarare superano nove, va compilato un quadro aggiuntivo numerando progressivamente la casella "Mod. N." in alto a destra del modello; i totali vanno sempre riportati nel rigo RB10 del primo modulo utilizzato.

Colonna 1 — Rendita catastale non rivalutata

In colonna 1 va indicata la rendita catastale senza applicare alcuna rivalutazione. La rivalutazione del 5%, prevista dall'art. 3, co. 48, della L. 662/1996, sarà effettuata automaticamente nella fase di determinazione della base imponibile e non deve essere operata dal contribuente in questa colonna.

Tre situazioni particolari meritano attenzione.

Per gli immobili non ancora censiti o con rendita non più adeguata va indicata la rendita catastale presunta, in attesa di quella definitiva.

Per gli immobili di interesse storico o artistico ai sensi del D.Lgs. 42/2004 la rendita va riportata nella misura ridotta del 50%. Questa riduzione opera già in colonna 1 e si riflette poi sul calcolo del reddito imponibile: per questi immobili, se locati, il canone da indicare in colonna 6 è pari al 65% del canone contrattuale (codice 4 in colonna 5) e il reddito imponibile in colonna 13 è il maggiore tra il 65% del canone e il 50% della rendita rivalutata del 5%.

Per i fabbricati situati nella città di Venezia centro e nelle isole di Murano, Burano e della Giudecca la rendita catastale va indicata per intero in colonna 1, ma in colonna 6 il canone di locazione viene riportato nella misura del 75% (codice 2 in colonna 5).

Colonna 2 — Codici utilizzo

La colonna 2 è quella che genera più errori in fase di compilazione. Va indicato il codice corrispondente alla situazione dell'immobile nel periodo d'imposta 2025. La scelta del codice determina il regime fiscale applicabile, la compatibilità con la cedolare secca e le colonne da compilare nelle sezioni successive.

Di seguito il dettaglio di ciascun codice.

Codice 1 — Abitazione principale. Si considera abitazione principale quella nella quale il contribuente o i suoi familiari (coniuge, parenti entro il terzo grado e affini entro il secondo grado) dimorano abitualmente. Per questa tipologia spetta la deduzione dal reddito complessivo fino all'ammontare della rendita catastale, da indicare nel rigo RN2. La deduzione compete per una sola unità immobiliare. Non è compatibile con la cedolare secca. Per le abitazioni principali di lusso (A/1, A/8, A/9) soggette a IMU va indicato il codice 2 in colonna 12.

Codice 2 — Immobile a disposizione o in comodato a non familiari. Si tratta dell'immobile ad uso abitativo tenuto a disposizione del possessore o concesso in uso gratuito a persone diverse dai propri familiari. Per questi immobili il reddito è aumentato di un terzo ai sensi dell'art. 41 del TUIR. Non è compatibile con la cedolare secca.

Codice 3 — Locazione a canone libero, locazione breve, patti in deroga. Va utilizzato per i contratti di locazione stipulati a canone libero ai sensi dell'art. 2, co. 1, della L. 431/1998 (4+4), per i contratti di locazione breve ai sensi dell'art. 4 del D.L. 50/2017, per i patti in deroga e per i contratti a canone concordato che non abbiano tutti i requisiti per il codice 8. È compatibile con la cedolare secca al 21% (codice 1 in colonna 11) e al 26% per le locazioni brevi (codici 2 e 3 in colonna 11).

Codice 4 — Equo canone. Riguarda i contratti disciplinati dall'ormai abrogato art. 12 della L. 392/1978, che prevedeva un metodo legale di determinazione del canone. È compatibile con la cedolare secca al 21%.

Codice 5 — Pertinenza dell'abitazione principale con rendita autonoma. Riguarda box, cantine e tettoie dotate di rendita catastale autonoma, destinate e utilizzate durevolmente a servizio dell'abitazione principale. Se la pertinenza è soggetta a IMU va indicato il codice 2 in colonna 12. Non è compatibile con la cedolare secca.

Codice 6 — Uso promiscuo. Immobile utilizzato in parte come abitazione principale e in parte per la propria attività professionale o d'impresa. Non è compatibile con la cedolare secca.

Codice 8 — Canone concordato in comune ad alta tensione abitativa. Va utilizzato per i contratti stipulati ai sensi dell'art. 2, co. 3, della L. 431/1998 (3+2) in comuni ad alta tensione abitativa, per i contratti transitori e per i contratti per studenti universitari, sulla base degli accordi territoriali definiti con il D.M. 16.1.2017. Con tassazione ordinaria IRPEF la base imponibile è ridotta del 30%. Con cedolare secca si applica l'aliquota del 10% (codice 1 in colonna 11) e non opera la riduzione del 30%. Per fruire dell'aliquota agevolata del 10% sui contratti non assistiti dalle associazioni di categoria è necessaria l'attestazione di conformità all'accordo territoriale, ai sensi della ris. Agenzia delle Entrate 20.4.2018 n. 31.

Codice 9 — Residuale. Va utilizzato per tutte le situazioni non classificabili con gli altri codici, tra cui: immobili privi di allacciamento alle reti e di fatto non utilizzati (con dichiarazione sostitutiva di atto notorio); pertinenze di immobili a disposizione; immobili tenuti a disposizione da contribuenti residenti all'estero; beni condominiali dichiarati dal singolo condomino; immobili in comodato il cui comodatario abbia stipulato contratti di locazione breve (in questo caso il comodante indica la sola rendita con codice 9, mentre il comodatario dichiara il reddito nel quadro RL come reddito diverso). Non è compatibile con la cedolare secca.

Codice 10 — Comodato a familiare con dimora e residenza anagrafica. Abitazione o pertinenza data in uso gratuito a un familiare che vi dimora abitualmente e risulta residente anagraficamente. Rientrano in questa categoria anche le unità in comproprietà utilizzate come abitazione principale da uno o più comproprietari diversi dal dichiarante. Non è compatibile con la cedolare secca.

Codice 11 — Abitazione principale parzialmente locata a canone libero o breve. Immobile in parte utilizzato come abitazione principale e in parte concesso in locazione a canone libero, anche per periodi non superiori a 30 giorni. È compatibile con la cedolare secca al 21% (codice 1 in colonna 11) e al 26% per la parte in locazione breve (codici 2 e 3 in colonna 11).

Codice 12 — Abitazione principale parzialmente locata a canone concordato. Immobile in parte utilizzato come abitazione principale e in parte locato a canone concordato in comune ad alta tensione abitativa. Con tassazione ordinaria la base imponibile è ridotta del 30%. Con cedolare secca si applica l'aliquota del 10%.

Codice 14 — Immobile in Abruzzo locato a sfollati sisma 2009. Immobile situato nella regione Abruzzo e concesso in locazione a soggetti residenti o stabilmente dimoranti nei comuni colpiti dal sisma del 6 aprile 2009 le cui abitazioni siano state distrutte o dichiarate inagibili. Con tassazione ordinaria la base imponibile è ridotta del 30%. Richiede la compilazione della Sezione II.

Codice 15 — Immobile in Abruzzo in comodato a sfollati sisma 2009. Come il codice 14 ma per immobili concessi in comodato anziché in locazione. Non è compatibile con la cedolare secca.

a tabella seguente riepiloga i codici con le relative compatibilità.

| Codice | Tipologia | Cedolare secca | Colonna reddito |

|---|---|---|---|

| 1 | Abitazione principale | Non compatibile | 19 |

| 2 | A disposizione / comodato a non familiari | Non compatibile | 18 |

| 3 | Canone libero, locazione breve, patti in deroga | 21% o 26% | 13, 14 o 16 |

| 4 | Equo canone | 21% | 13 o 14 |

| 5 | Pertinenza abitazione principale | Non compatibile | 17, 18 o 19 |

| 6 | Uso promiscuo | Non compatibile | 13 |

| 8 | Canone concordato alta tensione abitativa | 10% | 13 o 15 |

| 9 | Residuale | Non compatibile | 18 |

| 10 | Comodato a familiare residente | Non compatibile | 18 |

| 11 | Abitazione principale + canone libero/breve | 21% o 26% | 14 o 16 |

| 12 | Abitazione principale + canone concordato | 10% | 13 o 15 |

| 14 | Abruzzo sisma 2009 — locazione | Compatibile | 13 o 14 |

| 15 | Abruzzo sisma 2009 — comodato | Non compatibile | 18 |

Colonna 3 — Giorni di possesso

Va indicato il numero di giorni in cui l'immobile è stato posseduto nel 2025 (365 per l'intero anno). Alcune regole operative meritano attenzione.

Se per lo stesso immobile si compilano più righi — perché l'utilizzo è variato nel corso dell'anno — la somma dei giorni indicati nei singoli righi non può superare 365.

Per i fabbricati di nuova costruzione il reddito va dichiarato a partire dalla data in cui il fabbricato è pronto all'uso o è stato comunque utilizzato dal possessore, anche anticipatamente rispetto al rilascio del certificato di agibilità.

Per le locazioni brevi che si sovrappongono parzialmente su porzioni diverse dello stesso immobile, i giorni di contemporanea locazione vanno contati una sola volta. Ad esempio, se la porzione A è locata dall'1 al 16 agosto (16 giorni) e la porzione B dal 10 al 20 agosto (11 giorni), i giorni sovrapposti dal 10 al 16 agosto (7 giorni) si contano una volta sola: il totale da indicare in colonna 3 è 20 giorni, non 27.

Per le locazioni a cavallo di due anni vanno computati solo i giorni ricadenti nel 2025. Se ad esempio il soggiorno va dal 24 dicembre 2025 al 7 gennaio 2026, in colonna 3 si indica 8 (i giorni dal 24 al 31 dicembre 2025).

Sul principio di competenza per i redditi fondiari vale la seguente regola: il reddito derivante dalla locazione effettuata nel corso del 2025 va dichiarato anche se il corrispettivo non è ancora stato percepito o se la Certificazione Unica non è stata rilasciata. Al contrario, se il corrispettivo è stato percepito nel 2025 ma il periodo di locazione si svolge nel 2026, la tassazione va rinviata all'anno in cui la locazione è effettivamente effettuata.

Colonna 4 — Percentuale di possesso

Va indicata la quota di possesso espressa in percentuale (100 per il possesso integrale). In caso di comproprietà ciascun comproprietario indica la propria quota percentuale. Questa percentuale determina la quota di reddito imponibile da calcolare nelle colonne 13-18, mentre il canone di locazione in colonna 6 va sempre indicato per intero — indipendentemente dalla quota di possesso — salvo il caso specifico del codice 5 in colonna 7, che si utilizza quando l'immobile è locato solo da alcuni comproprietari ciascuno per la propria quota.

Un caso particolare riguarda la comunione legale tra coniugi: i redditi derivanti da un contratto di locazione stipulato da un solo coniuge devono essere imputati al 50% a ciascun coniuge se tra essi vige il regime di comunione legale e l'immobile vi rientra, come chiarito dalla Cassazione con sentenza n. 2771 dell'11 febbraio 2016.

Colonna 5 — Codice canone

La colonna 5 va compilata solo per gli immobili concessi in locazione e indica la percentuale del canone da riportare in colonna 6. I codici sono quattro.

| Codice | Situazione | Valore da indicare in col. 6 |

|---|---|---|

| 1 | Tassazione ordinaria IRPEF (caso generale) | 95% del canone |

| 2 | Tassazione ordinaria — Venezia centro, Murano, Burano, Giudecca | 75% del canone |

| 3 | Cedolare secca (qualsiasi aliquota) | 100% del canone |

| 4 | Tassazione ordinaria — immobile storico o artistico ex D.Lgs. 42/2004 | 65% del canone |

La logica è la seguente: in regime di tassazione ordinaria il canone viene già ridotto forfetariamente in colonna 6 prima di essere confrontato con la rendita rivalutata; in regime di cedolare secca il canone va indicato al 100% perché la base imponibile non subisce riduzioni forfetarie.

Colonna 6 — Canone di locazione

In colonna 6 va indicato il canone di locazione annuo risultante dal contratto, ridotto secondo le percentuali indicate in colonna 5. Alcune regole specifiche.

Il canone non deve comprendere le spese di condominio, luce, acqua, gas, portiere, ascensore e riscaldamento eventualmente incluse nel corrispettivo — con una sola eccezione: le locazioni brevi con cedolare secca, per le quali le spese accessorie vanno incluse nel canone tassato, salvo che siano sostenute direttamente dal conduttore o rimborsate dal locatore sulla base dei consumi effettivi.

Per le locazioni di durata inferiore all'anno il canone annuo va rapportato ai giorni di locazione indicati in colonna 3, applicando la proporzione: canone annuo × giorni di locazione / 365.

In caso di comproprietà, il canone va indicato per intero indipendentemente dalla quota di possesso, salvo il caso del codice 5 in colonna 7 (locazione solo da alcuni comproprietari per la propria quota), nel quale va indicata solo la quota del canone spettante al contribuente.

I canoni non percepiti per morosità su immobili abitativi vanno comunque indicati in colonna 6 — e assoggettati a tassazione — a meno che entro il termine di presentazione della dichiarazione sia stata effettuata l'ingiunzione di pagamento o l'intimazione di sfratto per morosità. In quel caso si indica il codice 4 in colonna 7, si omette il canone in colonna 6 e si assoggetta a tassazione la sola rendita catastale. Per gli immobili commerciali questa salvaguardia non opera: il canone va sempre dichiarato come da contratto, anche se non percepito.

Per i canoni rinegoziati in diminuzione non comunicati all'Agenzia delle Entrate tramite modello RLI va indicato il canone rinegoziato in colonna 6 e il codice 6 (o 7 o 8 a seconda della concomitanza con altri casi particolari) in colonna 7.

Canone con pertinenze a rendita autonoma

Se il contratto di locazione include pertinenze dotate di rendita catastale autonoma (box, cantina, ecc.), il canone va ripartito proporzionalmente tra abitazione e pertinenza secondo la formula:

Quota canone = canone totale × singola rendita / totale delle rendite

Esempio: rendita rivalutata dell'abitazione 450 euro, rendita rivalutata della pertinenza 50 euro, canone totale 10.000 euro. Quota abitazione: 10.000 × 450 / 500 = 9.000 euro. Quota pertinenza: 10.000 × 50 / 500 = 1.000 euro.

Fa eccezione la locazione breve: in questo caso il canone va imputato interamente all'abitazione (colonna 6 compilata con codice 3 o 11 in colonna 2), mentre per la pertinenza non si valorizza la colonna 6 e si indica il codice 9 in colonna 2.

La tabella seguente riepiloga le principali situazioni per la compilazione della colonna 6.

| Situazione | Valore da indicare in colonna 6 |

|---|---|

| Locazione per l'intero anno | Canone annuo ridotto per codice col. 5 |

| Locazione per parte dell'anno | Canone proporzionato ai giorni di col. 3 |

| Comproprietà (tutti i comproprietari locano) | Intero canone annuo |

| Comproprietà (solo alcuni locano per la propria quota) | Solo quota canone spettante al contribuente |

| Canone non percepito con intimazione sfratto/ingiunzione | Colonna 6 vuota (solo rendita in col. 13/14) |

| Canone parzialmente percepito con intimazione sfratto/ingiunzione | Solo quota effettivamente percepita |

| Canone che include spese condominiali e utenze | Spese da sottrarre (salvo locazione breve con cedolare) |

| Locazione breve con pertinenza a rendita autonoma | Intero canone all'abitazione; pertinenza col. 6 vuota |

Colonna 7 — Casi particolari

La colonna 7 accoglie codici che segnalano situazioni eccezionali dell'immobile o del contratto di locazione, modificando le modalità di calcolo del reddito imponibile o la compilazione delle colonne adiacenti. Va compilata solo in presenza delle fattispecie specificamente previste.

Codice 1 — Immobile distrutto o inagibile per eventi calamitosi. La rendita catastale non concorre alla formazione del reddito a condizione che il Comune abbia rilasciato un certificato attestante la distruzione o l'inagibilità. In colonna 2 va indicato il codice 9. Se l'evento calamitoso si è verificato nel corso del 2025 occorre compilare due righi per lo stesso immobile: uno per il periodo antecedente all'evento (con la situazione ordinaria), l'altro per il periodo successivo con il codice 1 in colonna 7 e la casella continuazione barrata in colonna 8. Si ricorda che gli immobili inagibili per i quali è dovuta l'IMU in misura ridotta ai sensi dell'art. 1, co. 747, lett. b), della L. 160/2019 non sono assoggettati a IRPEF per effetto del meccanismo sostitutivo.

Codice 3 — Inagibile per altre cause con revisione rendita richiesta. Nei casi di inagibilità per accertato degrado fisico o obsolescenza funzionale e strutturale non superabile con interventi di manutenzione, si può attivare una procedura catastale per variare la rendita. In colonna 2 va indicato il codice 9; in colonna 1 va indicata la nuova rendita attribuita dagli uffici o, in sua assenza, la rendita presunta. La denuncia di variazione va presentata agli uffici dell'Agenzia delle Entrate entro il 31 gennaio e produce effetti per l'anno in cui è presentata e per quelli successivi.

Codice 4 — Canoni abitativi non percepiti con intimazione sfratto o ingiunzione di pagamento. Per i contratti di locazione di immobili ad uso abitativo, i canoni non percepiti non concorrono alla formazione del reddito se entro il termine di presentazione della dichiarazione è stata effettuata l'intimazione di sfratto per morosità o l'ingiunzione di pagamento (art. 26, co. 1, TUIR, come modificato dal D.L. 34/2019). In colonna 6 va indicata la sola quota di canone effettivamente percepita, o nulla se non è stato percepito alcun importo. La rendita catastale viene comunque assoggettata a tassazione. I canoni successivamente riscossi in periodi d'imposta successivi vanno assoggettati a tassazione separata. Per gli immobili commerciali questa salvaguardia non opera: il canone va dichiarato integralmente anche se non percepito.

Codice 5 — Comproprietà con locazione solo da alcuni comproprietari per la propria quota. Si utilizza quando l'immobile è detenuto in comproprietà ma è dato in locazione soltanto da uno o più comproprietari ciascuno per la propria quota (ad esempio, immobile di tre comproprietari locato dagli altri due al terzo). In questo caso in colonna 6 va indicata solo la quota del canone annuo spettante al contribuente, non l'intero canone.

Codice 6 — Canone abitativo rinegoziato in diminuzione, non comunicato all'AdE. Va indicato quando il canone di locazione di un immobile ad uso abitativo è stato ridotto rispetto al contratto originario e la riduzione non è stata comunicata all'Agenzia delle Entrate tramite modello RLI. In colonna 6 va indicato il canone rinegoziato. La comunicazione della riduzione non è obbligatoria, ma la sua assenza richiede la segnalazione tramite questo codice.

Codice 7 — Rinegoziazione in diminuzione + canoni non percepiti. Combina le situazioni dei codici 6 e 4: canone abitativo rinegoziato in diminuzione non comunicato e canoni non percepiti con intimazione sfratto o ingiunzione.

Codice 8 — Rinegoziazione in diminuzione + comproprietà con locazione per quota. Combina le situazioni dei codici 6 e 5: canone abitativo rinegoziato in diminuzione non comunicato e immobile locato solo da alcuni comproprietari per la propria quota. In colonna 6 va indicata la quota del canone rinegoziato spettante al contribuente.

La tabella seguente riepiloga i codici con le relative istruzioni operative.

| Codice | Situazione | Colonna 2 | Note operative |

|---|---|---|---|

| 1 | Immobile distrutto o inagibile per eventi calamitosi | 9 | Se evento nel 2025: due righi con casella col. 8 barrata |

| 3 | Inagibile per altre cause con revisione rendita | 9 | In col. 1: nuova rendita o rendita presunta |

| 4 | Canoni abitativi non percepiti + intimazione sfratto/ingiunzione | 3, 4, 8, 11, 12 o 14 | Col. 6: solo quota percepita o vuota; rendita sempre tassata |

| 5 | Comproprietà con locazione solo per quota | 3, 4, 8, 11, 12 o 14 | Col. 6: solo quota canone spettante |

| 6 | Canone abitativo rinegoziato in diminuzione non comunicato | 3, 4, 8, 11, 12 o 14 | Col. 6: canone rinegoziato |

| 7 | Rinegoziazione + canoni non percepiti | 3, 4, 8, 11, 12 o 14 | Combinazione codici 4 e 6 |

| 8 | Rinegoziazione + comproprietà per quota | 3, 4, 8, 11, 12 o 14 | Combinazione codici 5 e 6 |

Colonna 8 — Casella continuazione

La casella di colonna 8 va barrata quando i dati di un singolo fabbricato sono esposti su più righi. Questo avviene tipicamente in tre situazioni: quando l'utilizzo dell'immobile è variato nel corso del 2025 (ad esempio da abitazione principale a locazione), quando la quota di possesso è cambiata, o quando l'immobile è stato dichiarato inagibile a seguito di eventi calamitosi verificatisi durante l'anno.

Quando si utilizza la casella continuazione occorre rispettare due regole operative. Il codice Comune in colonna 9 va riportato solo sul primo rigo in cui il fabbricato è indicato. Gli importi relativi ai redditi imponibili e non imponibili (colonne da 13 a 18) vanno riportati esclusivamente sul primo dei righi utilizzati per lo stesso fabbricato.

Colonna 11 — Cedolare secca

La colonna 11 va compilata in caso di opzione per il regime della cedolare secca sulle locazioni. Può essere barrata solo in presenza dei codici 3, 4, 8, 11, 12 o 14 in colonna 2. In colonna 11 va indicato uno dei tre codici seguenti, che determinano sia il tipo di locazione sia l'aliquota applicabile.

Codice 1 — Locazioni non brevi. Va indicato per tutte le locazioni ordinarie con cedolare secca: canone libero (aliquota 21%), canone concordato in comuni ad alta tensione abitativa (aliquota 10%), locazioni commerciali C/1 stipulate nel 2019 (aliquota 21%). In presenza di questo codice il soggetto che presta assistenza fiscale calcola l'imposta sostitutiva con l'aliquota del 21% o del 10% in base al codice utilizzo indicato in colonna 2.

Codice 2 — Locazione breve con aliquota agevolata al 21%. Va indicato per i contratti di locazione breve ai sensi dell'art. 4 del D.L. 50/2017 relativi all'unica unità immobiliare per cui il contribuente sceglie di applicare l'aliquota agevolata del 21%. Dal 1° gennaio 2024, per effetto dell'art. 1, co. 63, della L. 213/2023, questa scelta è possibile per un solo immobile destinato a locazione breve. Il reddito imponibile va indicato in colonna 14. I codici 2 e 3 in colonna 11 sono compatibili solo con i codici 3 e 11 in colonna 2.

Codice 3 — Locazione breve con aliquota ordinaria al 26%. Va indicato per tutti gli altri immobili destinati a locazione breve, diversi da quello scelto per l'aliquota al 21%. Il reddito imponibile va indicato in colonna 16.

Un aspetto operativo rilevante: l'esercizio dell'opzione per la cedolare secca su una porzione dell'unità abitativa vincola all'esercizio della stessa opzione anche per il reddito derivante dalla contemporanea locazione di altre porzioni della stessa unità immobiliare.

| Codice col. 11 | Tipo di locazione | Aliquota | Colonna reddito |

|---|---|---|---|

| 1 | Non breve (ordinaria o canone concordato) | 21% o 10% | 14 o 15 |

| 2 | Breve — immobile scelto per aliquota agevolata | 21% | 14 |

| 3 | Breve — altri immobili | 26% | 16 |

Colonna 12 — Casi particolari IMU

La colonna 12 accoglie i codici che segnalano situazioni particolari nel rapporto tra IMU e IRPEF, modificando il regime di tassazione del reddito fondiario. Per la disciplina completa dell'effetto sostitutivo IMU/IRPEF si rimanda all'approfondimento dedicato su .

Codice 1 — Immobile esente da IMU soggetto a IRPEF. Va indicato per i fabbricati diversi dall'abitazione principale che sono totalmente esenti dall'IMU ma restano soggetti alle imposte sui redditi. In questo caso il reddito fondiario è dovuto anche se l'immobile non è concesso in locazione. Tra gli immobili esenti da IMU rientrano, tra gli altri, i fabbricati classificati nelle categorie catastali da E/1 a E/9, i fabbricati destinati ad usi culturali, quelli destinati all'esercizio del culto e gli immobili occupati abusivamente per i quali è stata presentata denuncia all'autorità giudiziaria.

Codice 2 — Abitazione principale di lusso soggetta a IMU. Va indicato per le abitazioni principali classificate nelle categorie catastali A/1, A/8 e A/9 e relative pertinenze, soggette a IMU. In questi casi il reddito non concorre alla formazione del reddito complessivo IRPEF e non spetta la deduzione per abitazione principale. Va indicato anche per le pertinenze assoggettate a IMU.

Codice 3 — Immobile abitativo non locato nello stesso comune dell'abitazione principale. Va indicato per gli immobili ad uso abitativo (categorie A/1-A/11, escluso A/10) non locati e soggetti a IMU, situati nello stesso comune in cui si trova l'immobile adibito ad abitazione principale. In questo caso il reddito concorre alla formazione della base imponibile IRPEF nella misura del 50%. Sono compresi i fabbricati rurali adibiti ad abitazione principale, anche se non presenti nel quadro RB.

Se i dati di un singolo fabbricato sono esposti su più righi, la colonna 12 deve essere compilata in ciascun rigo per il quale si verifica la condizione relativa al singolo codice.

Colonne 13-16 — Reddito imponibile

Le colonne 13-16 accolgono il reddito fondiario imponibile, calcolato in modo diverso a seconda che l'immobile sia locato o non locato e del regime fiscale applicato.

Per gli immobili non locati il valore da indicare in colonna 13 è la rendita catastale rivalutata del 5%, eventualmente maggiorata di un terzo per gli immobili tenuti a disposizione ai sensi dell'art. 41 del TUIR. La maggiorazione di un terzo si applica alle unità immobiliari ad uso abitativo possedute in aggiunta a quelle adibite ad abitazione principale, utilizzate direttamente come residenze secondarie o comunque tenute a propria disposizione.

Per gli immobili locati il reddito imponibile da indicare nelle colonne 13-16 non coincide necessariamente con il canone indicato in colonna 6. Ai sensi dell'art. 37, co. 4-bis, del TUIR, il reddito fondiario è determinato assumendo il maggiore importo tra la rendita catastale rivalutata del 5% e il canone di locazione indicato in colonna 6. Questa operazione di confronto va effettuata sempre, indipendentemente dal regime fiscale scelto.

La colonna da compilare dipende dal regime applicato.

Colonna 13 — Tassazione ordinaria IRPEF. Va indicato il reddito del fabbricato non concesso in locazione ovvero locato senza opzione per la cedolare secca. Per gli immobili locati a canone concordato (codice 8 in colonna 2) con tassazione ordinaria, il valore risultante dal confronto tra canone e rendita va ulteriormente ridotto del 30% ai sensi dell'art. 8, co. 1, della L. 431/1998. La stessa riduzione del 30% si applica agli immobili locati a soggetti colpiti dal sisma in Abruzzo del 2009 (codice 14 in colonna 2) con tassazione ordinaria.

Colonna 14 — Cedolare secca 21%. Va indicato il reddito del fabbricato locato con opzione per la cedolare secca al 21%, sia per le locazioni ordinarie non brevi che per la locazione breve dell'immobile scelto dal contribuente per l'aliquota agevolata (codice 2 in colonna 11). Il confronto tra canone (al 100%) e rendita rivalutata va effettuato anche in questo caso.

Colonna 15 — Cedolare secca 10%. Va indicato il reddito del fabbricato locato a canone concordato in comune ad alta tensione abitativa con opzione per la cedolare secca al 10% (codice 8 in colonna 2, codice 1 in colonna 11). In questo caso non si applica la riduzione del 30% della base imponibile, che opera solo in regime di tassazione ordinaria.

Colonna 16 — Cedolare secca 26%. Va indicato il reddito del fabbricato locato con locazione breve per cui si applica l'aliquota ordinaria del 26% (codice 3 in colonna 11). Questa colonna è incompatibile con contratti di locazione diversi da quelli brevi ai sensi dell'art. 4 del D.L. 50/2017.

La tabella seguente riepiloga la logica di calcolo del reddito imponibile per gli immobili locati.

| Regime | Colonna | Base di calcolo | Riduzione ulteriore |

|---|---|---|---|

| IRPEF ordinaria — canone libero | 13 | Maggiore tra rendita rivalutata e canone (95%) | Nessuna |

| IRPEF ordinaria — canone concordato | 13 | Maggiore tra rendita rivalutata e canone (95%) | 30% |

| Cedolare secca 21% — non breve | 14 | Maggiore tra rendita rivalutata e canone (100%) | Nessuna |

| Cedolare secca 10% — concordato | 15 | Maggiore tra rendita rivalutata e canone (100%) | Nessuna |

| Cedolare secca 26% — locazione breve | 16 | Maggiore tra rendita rivalutata e canone (100%) | Nessuna |

| Cedolare secca 21% — locazione breve scelta | 14 | Maggiore tra rendita rivalutata e canone (100%) | Nessuna |

Un chiarimento rilevante sulla risoluzione retroattiva del contratto: la risoluzione consensuale del contratto di locazione con efficacia retroattiva non esclude la tassazione IRPEF dei canoni maturati fino alla data di registrazione della risoluzione, poiché la retroattività non può essere opposta all'Agenzia delle Entrate (Cass. n. 746 del 9.1.2024 e Cass. n. 31915 del 28.10.2022). I canoni relativi al periodo di retroattività vanno comunque dichiarati in colonna 6.

Colonne 17-19 — Redditi non imponibili e abitazione principale

Queste tre colonne accolgono i redditi fondiari che non concorrono alla base imponibile IRPEF, distinguendo le diverse cause di esclusione.

Colonna 17 — Abitazione principale soggetta a IMU. Va indicato il reddito non imponibile ai fini IRPEF dell'abitazione principale e delle relative pertinenze assoggettate a IMU. Riguarda le abitazioni principali di lusso classificate nelle categorie A/1, A/8 e A/9, per le quali è dovuta l'IMU con aliquota ridotta e detrazione di 200 euro. Il valore da indicare è la rendita catastale rivalutata del 5%, rapportata ai giorni e alla percentuale di possesso.

Colonna 18 — Immobili non locati soggetti a IMU. Va indicato il reddito non imponibile ai fini IRPEF degli immobili non locati per i quali l'IMU sostituisce l'IRPEF. Rientrano in questa colonna gli immobili a disposizione (codice 2 in colonna 2), quelli in comodato a non familiari, quelli in comodato a familiari (codice 10) e le pertinenze soggette a IMU. Il valore da indicare è la rendita catastale rivalutata del 5%, maggiorata di un terzo per gli immobili a disposizione o in comodato a non familiari.

Colonna 19 — Abitazione principale non soggetta a IMU. Va indicato il reddito dell'abitazione principale e delle relative pertinenze non assoggettate a IMU — tipicamente le abitazioni classificate nelle categorie ordinarie (A/2, A/3, A/4, A/5, A/6, A/7, A/11) e relative pertinenze (C/2, C/6, C/7 nei limiti di una per categoria). Questo importo confluisce nel rigo RN2 per il calcolo della deduzione per abitazione principale, che riduce il reddito complessivo fino all'ammontare della rendita catastale rivalutata.

Colonna 20 — Altri dati

La colonna 20 accoglie un unico codice, il codice 1, da indicare in due specifiche situazioni che consentono l'accesso all'aliquota agevolata della cedolare secca al 10%.

La prima situazione riguarda i contratti di locazione a canone concordato con opzione per la cedolare secca relativi a immobili ubicati nei comuni per i quali è stato deliberato, nei cinque anni precedenti il 28 maggio 2014, lo stato di emergenza a seguito di eventi calamitosi. Per i contratti stipulati nel 2020 il codice va utilizzato solo per immobili situati in comuni con popolazione fino a 10.000 abitanti.

La seconda situazione riguarda i contratti di locazione a canone concordato con cedolare secca relativi a immobili situati nei comuni interessati dagli eventi sismici del 2016 ai sensi dell'art. 1, co. 1, del D.L. 189/2016, in cui sia stata individuata da ordinanza sindacale una zona rossa. In questi casi in colonna 2 vanno indicati i codici 8 o 12 e la colonna 11 va barrata.

In entrambe le situazioni, in assenza del codice 1 in colonna 20, l'aliquota agevolata del 10% non può essere applicata.

Rigo RB10 — Totali

Il rigo RB10 accoglie i totali delle colonne da 13 a 19. Alcune indicazioni operative.

La somma delle colonne 13 e 19 va riportata nel rigo RN1, colonna 5, e confluisce nel reddito complessivo IRPEF insieme agli altri redditi del contribuente. Il totale della colonna 19 va inoltre riportato nel rigo RN2 per il calcolo della deduzione per abitazione principale. I totali delle colonne 17 e 18 vanno indicati nel rigo RN50, rispettivamente alle colonne 1 e 2, come redditi fondiari non soggetti a IRPEF.

Se si compilano più moduli del quadro RB, i totali vanno riportati nel rigo RB10 del primo modulo (Mod. N. 1).

Un aspetto spesso trascurato: il reddito assoggettato a cedolare secca, pur non confluendo nel reddito complessivo IRPEF, rileva comunque per la determinazione di alcune agevolazioni collegate al reddito. In particolare va aggiunto al reddito complessivo per calcolare le detrazioni per carichi di famiglia, le detrazioni per redditi di lavoro dipendente e pensione, le detrazioni per canoni di locazione e per stabilire la spettanza o la misura di agevolazioni come l'ISEE e gli assegni per il nucleo familiare.

Rigo RB11 — Imposta cedolare secca

Il rigo RB11 è riservato al calcolo dell'imposta sostitutiva dovuta per la cedolare secca, articolato in quattro colonne.

Colonna 1: imposta cedolare secca al 21%, pari al 21% dell'importo indicato nella colonna 14 del rigo RB10.

Colonna 2: imposta cedolare secca al 10%, pari al 10% dell'importo indicato nella colonna 15 del rigo RB10.

Colonna 3: imposta cedolare secca al 26%, pari al 26% dell'importo indicato nella colonna 16 del rigo RB10.

Colonna 4: totale dell'imposta cedolare secca, pari alla somma degli importi delle colonne 1, 2 e 3.

Locazioni brevi nel quadro RB — aliquote e novità 2026

Per la disciplina completa delle locazioni brevi — definizione, requisiti, obblighi degli intermediari e regime della cedolare secca — si rimanda agli approfondimenti dedicati su affitti brevi 2026 e tassazione affitti brevi. In questa sede si indicano esclusivamente le regole operative per la compilazione del quadro RB.

I redditi da locazione breve stipulata dal proprietario o titolare di diritto reale sono redditi fondiari e vanno nel quadro RB. I redditi da sublocazione breve o da locazione breve del comodatario sono redditi diversi e vanno nel quadro RL. Per quest'ultimo caso il proprietario indica la sola rendita nel quadro RB con codice 9 in colonna 2, mentre il comodatario dichiara il reddito nel quadro RL: per i dettagli si rimanda a locazione di immobile in comodato.

Compilazione nel quadro RB

In colonna 2 va sempre indicato il codice 3 (o 11 per abitazione principale parzialmente locata). In colonna 5 va indicato il codice 3 e in colonna 6 il 100% del canone lordo, incluse le spese accessorie salvo rimborso analitico al conduttore. In colonna 11 va indicato il codice 2 per l'immobile scelto per l'aliquota al 21% e il codice 3 per tutti gli altri immobili soggetti all'aliquota del 26%. Il reddito imponibile va in colonna 14 per il 21% e in colonna 16 per il 26%.

| Immobili in locazione breve 2025 | Aliquota | Codice col. 11 | Colonna reddito |

|---|---|---|---|

| 1 immobile — aliquota scelta | 21% | 2 | 14 |

| 1 immobile — senza scelta | 26% | 3 | 16 |

| Più immobili — 1 scelto | 21% | 2 | 14 |

| Più immobili — altri | 26% | 3 | 16 |

| 5 o più immobili (soglia 2025) | Reddito d'impresa | — | Fascicolo 3 |

Novità dal 2026

Dal periodo d'imposta 2026, per effetto dell'art. 1, co. 17, della L. 199/2025, la soglia di presunzione di imprenditorialità scende da 4 a 2 appartamenti. Chi nel 2026 destina 3 o più appartamenti alla locazione breve non potrà applicare la cedolare secca e dovrà dichiarare i redditi come redditi d'impresa nel Fascicolo 3. Questa modifica non riguarda il Modello Redditi PF 2026, riferito al periodo d'imposta 2025.

CIN obbligatorio dal 2025

Per tutti gli immobili in locazione breve o turistica il Codice Identificativo Nazionale (CIN) va indicato nella Sezione III del quadro RB (righi RB24-RB25), colonna 3. Il CIN viene assegnato dal Ministero del Turismo tramite il portale BDSR e la sua indicazione è obbligatoria dal 1° gennaio 2025.

Casi pratici di compilazione

I casi che seguono illustrano le situazioni di compilazione più frequenti, con i valori da indicare in ciascuna colonna. Per ciascun caso si indica il risultato del confronto tra rendita rivalutata e canone, che determina il reddito imponibile ai sensi dell'art. 37, co. 4-bis, del TUIR.

Caso 1 — Locazione a canone libero con tassazione ordinaria IRPEF

Immobile abitativo locato per tutto il 2025 a canone libero (4+4). Canone annuo: 10.000 euro. Rendita catastale non rivalutata: 800 euro (rivalutata del 5%: 840 euro).

Confronto: canone ridotto del 5% = 9.500 euro vs rendita rivalutata = 840 euro. Il maggiore è 9.500 euro.

| Colonna | Valore |

|---|---|

| 1 — Rendita non rivalutata | 800 |

| 2 — Utilizzo | 3 |

| 3 — Giorni | 365 |

| 4 — Possesso % | 100 |

| 5 — Codice canone | 1 |

| 6 — Canone | 9.500 |

| 13 — Tassazione ordinaria | 9.500 |

Caso 2 — Locazione a canone libero con cedolare secca al 21%

Stesso immobile del Caso 1, con opzione per la cedolare secca.

Confronto: canone al 100% = 10.000 euro vs rendita rivalutata = 840 euro. Il maggiore è 10.000 euro.

| Colonna | Valore |

|---|---|

| 1 — Rendita non rivalutata | 800 |

| 2 — Utilizzo | 3 |

| 3 — Giorni | 365 |

| 4 — Possesso % | 100 |

| 5 — Codice canone | 3 |

| 6 — Canone | 10.000 |

| 11 — Cedolare secca | 1 |

| 14 — Cedolare 21% | 10.000 |

Imposta cedolare in RB11, colonna 1: 10.000 × 21% = 2.100 euro.

Caso 3 — Canone concordato con cedolare secca al 10%

Immobile abitativo in comune ad alta tensione abitativa, locato a canone concordato per tutto il 2025. Canone annuo: 4.650 euro. Rendita catastale non rivalutata: 1.718 euro (rivalutata del 5%: 1.804 euro).

Confronto: canone al 100% = 4.650 euro vs rendita rivalutata = 1.804 euro. Il maggiore è 4.650 euro. Con cedolare secca non si applica la riduzione del 30%.

| Colonna | Valore |

|---|---|

| 1 — Rendita non rivalutata | 1.718 |

| 2 — Utilizzo | 8 |

| 3 — Giorni | 365 |

| 4 — Possesso % | 100 |

| 5 — Codice canone | 3 |

| 6 — Canone | 4.650 |

| 11 — Cedolare secca | 1 |

| 15 — Cedolare 10% | 4.650 |

Imposta cedolare in RB11, colonna 2: 4.650 × 10% = 465 euro.

Stesso immobile con tassazione ordinaria IRPEF

Con tassazione ordinaria il confronto avviene tra canone ridotto del 5% (4.418 euro) e rendita rivalutata (1.804 euro). Il maggiore è 4.418 euro, da ridurre ulteriormente del 30% per il canone concordato: 4.418 × 70% = 3.092 euro da indicare in colonna 13.

Caso 4 — Comproprietà al 50% con cedolare secca

Immobile in comproprietà tra due fratelli (Caio e Sempronio, 50% ciascuno), locato a canone concordato per tutto il 2025. Canone annuo: 6.000 euro. Rendita non rivalutata: 800 euro (rivalutata: 840 euro). Caio opta per la cedolare secca, Sempronio per la tassazione ordinaria.

Quadro RB di Caio (cedolare secca al 10%):

Confronto: canone al 100% = 6.000 euro vs rendita rivalutata = 840 euro. Il maggiore è 6.000 euro. Quota del 50%: 3.000 euro da indicare in colonna 15.

| Colonna | Valore |

|---|---|

| 1 — Rendita non rivalutata | 800 |

| 2 — Utilizzo | 8 |

| 3 — Giorni | 365 |

| 4 — Possesso % | 50 |

| 5 — Codice canone | 3 |

| 6 — Canone | 6.000 |

| 11 — Cedolare secca | 1 |

| 15 — Cedolare 10% | 3.000 |

Quadro RB di Sempronio (tassazione ordinaria IRPEF):

Confronto: canone ridotto del 5% = 5.700 euro vs rendita rivalutata = 840 euro. Il maggiore è 5.700 euro. Quota del 50%: 2.850 euro, ridotta del 30% per canone concordato: 2.850 × 70% = 1.995 euro da indicare in colonna 13.

| Colonna | Valore |

|---|---|

| 1 — Rendita non rivalutata | 800 |

| 2 — Utilizzo | 8 |

| 3 — Giorni | 365 |

| 4 — Possesso % | 50 |

| 5 — Codice canone | 1 |

| 6 — Canone | 5.700 |

| 13 — Tassazione ordinaria | 1.995 |

Caso 5 — Immobile tenuto a disposizione e poi locato con cedolare secca

Immobile sito a Torino (codice Comune L219), tenuto a disposizione dall'1.1.2025 al 10.4.2025 (100 giorni) e concesso in locazione a canone libero dall'11.4.2025 al 31.12.2025 (265 giorni), canone annuo 12.000 euro. Rendita non rivalutata: 2.857 euro (rivalutata: 3.000 euro). Opzione per cedolare secca in sede di registrazione.

Occorre compilare due righi con casella continuazione barrata nel secondo.

Primo rigo (a disposizione, 100 giorni):

Reddito fondiario ai fini IRPEF (soggetto a effetto sostitutivo IMU): rendita rivalutata proporzionata = 3.000 × 100/365 = 821,92 euro + maggiorazione 1/3 = 273,97 euro. Totale colonna 18: 1.096 euro.

| Colonna | Valore |

|---|---|

| 1 — Rendita non rivalutata | 2.857 |

| 2 — Utilizzo | 2 |

| 3 — Giorni | 100 |

| 4 — Possesso % | 100 |

| 9 — Codice Comune | L219 |

| 18 — Immobili non locati | 1.096 |

Secondo rigo (locato, 265 giorni):

Confronto: canone proporzionato al 100% = 12.000 × 265/365 = 8.712 euro vs rendita rivalutata proporzionata = 3.000 × 265/365 = 2.178 euro. Il maggiore è 8.712 euro da indicare in colonna 14.

| Colonna | Valore |

|---|---|

| 1 — Rendita non rivalutata | 2.857 |

| 2 — Utilizzo | 3 |

| 3 — Giorni | 265 |

| 4 — Possesso % | 100 |

| 5 — Codice canone | 3 |

| 6 — Canone | 8.712 |

| 8 — Continuazione | X |

| 11 — Cedolare secca | 1 |

| 14 — Cedolare 21% | 8.712 |

Caso 6 — Canoni non percepiti per morosità con intimazione sfratto

Immobile abitativo locato a canone libero con cedolare secca al 21%. Canone annuo: 12.000 euro. Rendita non rivalutata: 4.600 euro (rivalutata: 4.830 euro). Il conduttore smette di pagare da giugno 2025; il locatore incassa complessivamente 5.000 euro e intima lo sfratto il 1° maggio 2026, prima del termine di presentazione della dichiarazione.

Poiché l'intimazione è avvenuta entro il termine dichiarativo, il locatore indica solo i canoni effettivamente percepiti. Il reddito imponibile è il maggiore tra i 5.000 euro percepiti e la rendita rivalutata (4.830 euro): il maggiore è 5.000 euro.

| Colonna | Valore |

|---|---|

| 1 — Rendita non rivalutata | 4.600 |

| 2 — Utilizzo | 3 |

| 3 — Giorni | 365 |

| 4 — Possesso % | 100 |

| 5 — Codice canone | 3 |

| 6 — Canone | 5.000 |

| 7 — Casi particolari | 4 |

| 11 — Cedolare secca | 1 |

| 14 — Cedolare 21% | 5.000 |

Se invece il locatore non avesse intimato lo sfratto entro il termine dichiarativo, avrebbe dovuto indicare l'intero canone contrattuale di 12.000 euro in colonna 6 e il reddito imponibile di 12.000 euro in colonna 14, con imposta cedolare di 2.520 euro.

Consulenza fiscale online

Hai bisogno di supporto? Compila correttamente il quadro RB con una consulenza dedicata.

Situazioni come immobili in comproprietà, locazioni brevi su più unità, canoni non percepiti o utilizzi variati nel corso dell'anno richiedono una valutazione puntuale. Prenota una consulenza strategica per verificare la correttezza della tua dichiarazione.