La sezione II del modello Redditi PF 2026 presenta novità operative rilevanti: dalla colonna ATECO 2025 alla soglia elevata per il reddito da lavoro dipendente. Ecco come compilarla correttamente.

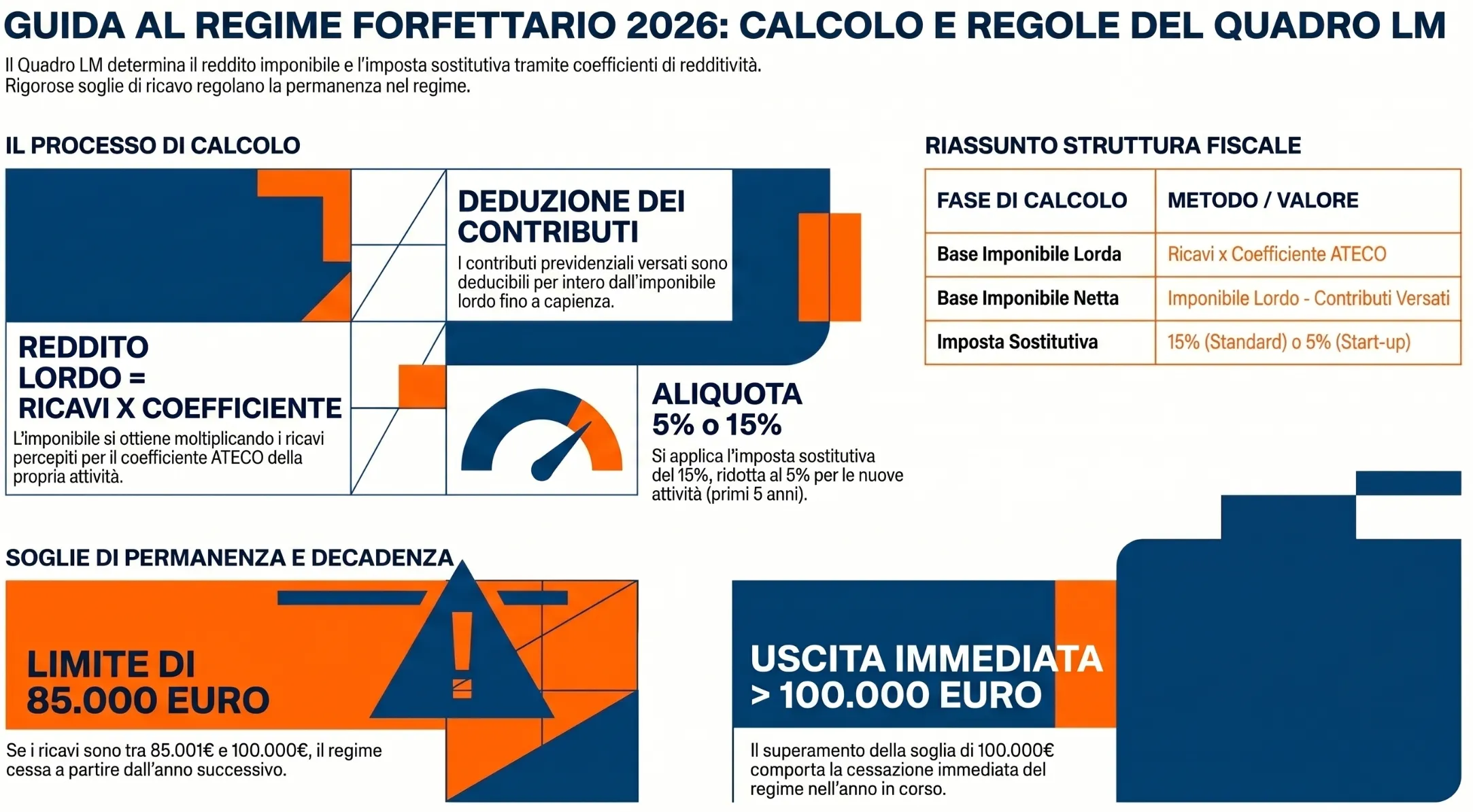

Il quadro LM regime forfettario 2026 è la sezione del modello Redditi Persone Fisiche dedicata alla determinazione del reddito imponibile e dell’imposta sostitutiva per i contribuenti in regime agevolato ex art. 1, commi 54-89, Legge n. 190/2014. Il reddito si calcola moltiplicando i ricavi percepiti per il coefficienti di redditività associato al codice ATECO dell’attività svolta. Sull’imponibile netto si applica l’imposta sostitutiva del 15%, ridotta al 5% per le nuove attività nei primi cinque anni.

Simulatore Reddito Forfettario 2026

Calcola l’imposta sostitutiva e l’imponibile netto per la tua Partita IVA.

Nota: Calcolo basato su coefficienti di redditività standard. I contributi previdenziali sono dedotti per cassa. Consulta sempre un professionista per la dichiarazione ufficiale.

Indice degli argomenti

- Cos’è il quadro LM e a chi si rivolge

- Le novità del quadro LM 2026

- Come si determina il reddito imponibile nel quadro LM

- Compilazione del rigo LM21: requisiti e dichiarazioni

- Compilazione dei righi LM22-LM27: ricavi e reddito per attività

- Dal reddito lordo all’imposta sostitutiva: righi LM34-LM39

- Determinazione dell’imposta dovuta: righi LM40-LM47

- Le perdite pregresse nel quadro LM

- Il concordato preventivo biennale nel quadro LM

- Il prospetto del quadro RS per i forfettari

- Versamento dell’imposta sostitutiva: codici tributo e scadenze

- Consulenza online

- Domande frequenti

Cos’è il quadro LM e a chi si rivolge

Il quadro LM è la sezione del modello Redditi Persone Fisiche dedicata alla determinazione del reddito e dell’imposta dovuta dai contribuenti che adottano un regime fiscale agevolato per l’esercizio di attività di impresa, arti o professioni. Nel modello Redditi PF 2026 il quadro si articola in sei sezioni distinte, ciascuna con una funzione specifica.

I soggetti che devono compilare il quadro LM sono due categorie distinte:

- i contribuenti in regime di vantaggio per l’imprenditoria giovanile e i lavoratori in mobilità, di cui all’art. 27, commi 1 e 2, D.L. n. 98/2011 (Sezione I), un regime ormai residuale applicabile solo a chi lo adottava già al 31 dicembre 2015 e non ha ancora compiuto trentacinque anni;

- i contribuenti in regime forfettario, di cui all’art. 1, commi 54-89, Legge n. 190/2014, come modificata nel tempo (Sezione II).

Questa guida si concentra sulla Sezione II, che riguarda la grande maggioranza delle partite IVA in regime agevolato attive nel 2025.

Il regime forfettario è il regime naturale per le persone fisiche esercenti attività di impresa, arti o professioni che nell’anno precedente hanno conseguito ricavi o percepito compensi non superiori a 85.000 euro e hanno sostenuto spese per lavoro dipendente, collaboratori e lavoro accessorio non superiori a 20.000 euro lordi (art. 1, comma 54, L. n. 190/2014, come modificato dall’art. 1, comma 692, L. n. 160/2019 e dall’art. 1, comma 54, L. n. 197/2022). Chi supera questa soglia decade dal regime dall’anno successivo. Chi supera invece i 100.000 euro di ricavi nell’anno in corso decade immediatamente, con obbligo di determinare il reddito con le modalità ordinarie per l’intero periodo d’imposta.

Il regime è incompatibile con una serie di situazioni che il contribuente deve verificare prima della compilazione. Non possono accedere alla dichiarazione dei redditi per forfettari, tra gli altri:

- chi si avvale di regimi speciali IVA o di altri regimi forfettari di determinazione del reddito;

- i soggetti non residenti, salvo chi risiede in uno Stato UE o SEE con adeguato scambio di informazioni e produce in Italia almeno il 75% del reddito complessivo;

- chi effettua in via esclusiva o prevalente cessioni di fabbricati, terreni edificabili o mezzi di trasporto nuovi;

- chi partecipa contemporaneamente a società di persone, associazioni, imprese familiari, o controlla direttamente o indirettamente società a responsabilità limitata che svolgono attività riconducibili alla propria;

- chi esercita l’attività prevalentemente nei confronti dell’ex datore di lavoro o di soggetti a esso riconducibili, nei due periodi d’imposta precedenti;

- chi nell’anno precedente ha percepito redditi da lavoro dipendente o assimilati superiori a 35.000 euro — soglia elevata per il 2025 e il 2026 dalla Legge n. 199/2025, rispetto al limite ordinario di 30.000 euro; la verifica è irrilevante se il rapporto di lavoro è cessato.

Leggi anche: Quadro RE: redditi di lavoro autonomo nel modello Redditi.

Le novità del quadro LM 2026

Il modello Redditi PF 2026 introduce nel quadro LM tre modifiche operative rispetto alla versione precedente. Due riguardano direttamente la compilazione della Sezione II per i forfettari; una terza impatta la verifica dei requisiti di accesso al regime. È utile conoscerle prima di procedere con la compilazione, per evitare errori nei righi interessati.

La colonna 4 del rigo LM21: codice ATECO 2025 e norma transitoria

Dal periodo d’imposta 2025 è entrata in vigore la nuova classificazione delle attività economiche ATECO 2025, che sostituisce progressivamente la precedente ATECO 2007. Il rigo LM21 si arricchisce di una colonna 4, nella quale va indicato il codice dell’attività svolta secondo la nuova classificazione ATECO 2025.

Tuttavia, la norma transitoria contenuta nell’art. 1 del D.Lgs. n. 81/2025 stabilisce che, fino all’approvazione dei nuovi coefficienti di redditività elaborati sulla base della classificazione ATECO 2025, il reddito imponibile continua a essere determinato applicando il coefficiente di redditività previsto nell’allegato 4 alla Legge n. 190/2014, individuato sulla base del codice corrispondente all’attività esercitata secondo la classificazione ATECO 2007. Per individuare il codice di corrispondenza tra le due classificazioni è possibile consultare la pagina dedicata sul sito istituzionale dell’ISTAT.

In sintesi: nella colonna 4 del rigo LM21 si indica il codice ATECO 2025; nel rigo LM22, colonna 1, si continua a indicare il codice ATECO 2007 ai fini del calcolo del reddito.

La soglia del reddito da lavoro dipendente elevata a 35.000 euro

La causa ostativa relativa al reddito da lavoro dipendente subisce una modifica temporanea rilevante. L’art. 1, comma 27, della Legge n. 199/2025 eleva da 30.000 a 35.000 euro il limite di reddito da lavoro dipendente e assimilato — di cui agli artt. 49 e 50 del TUIR — percepito nell’anno precedente, che preclude l’accesso o la permanenza nel regime forfettario.

Questa soglia elevata si applica esclusivamente per gli anni d’imposta 2025 e 2026. Chi ha percepito nel 2024 redditi da lavoro dipendente compresi tra 30.001 e 35.000 euro può quindi accedere al regime forfettario nel 2025 — e dichiararlo nel modello Redditi PF 2026 — senza che tale causa ostativa operi. La verifica resta irrilevante se il rapporto di lavoro risulta cessato.

La colonna 7 dei righi LM22-LM27: codici per componenti speciali

Le istruzioni 2026 introducono una gestione specifica per alcune categorie di compensi attraverso la colonna 7 dei righi da LM22 a LM27. Il contribuente deve indicare:

- Codice 1: in caso di componenti positivi — come le indennità di maternità — percepiti nell’ambito del regime forfettario che concorrono alla base imponibile ma non rilevano ai fini del calcolo dei limiti di 85.000 e 100.000 euro previsti rispettivamente dal comma 54 e dal comma 71 dell’art. 1, L. n. 190/2014. Questi importi vanno indicati in un rigo distinto rispetto agli ordinari ricavi d’impresa o lavoro autonomo.

- Codice 2: in caso di compensi percepiti nell’ambito del lavoro sportivo dilettantistico di cui all’art. 36, comma 6, D.Lgs. n. 36/2021, i quali non costituiscono reddito nei limiti di 15.000 euro complessivi, ma rilevano integralmente ai fini del calcolo dei limiti per la permanenza nel regime. In presenza del codice 2, i compensi indicati in colonna 3 concorrono alla base imponibile limitatamente alla quota che eccede i 15.000 euro.

Questi componenti devono essere riportati in righi separati rispetto ai ricavi e compensi ordinari dell’attività d’impresa o lavoro autonomo.

Come si determina il reddito imponibile nel quadro LM

La determinazione del reddito nel regime forfettario segue una logica radicalmente diversa rispetto al regime ordinario: non si deducono le spese effettivamente sostenute, ma si applica all’ammontare dei ricavi o compensi percepiti un coefficiente di redditività prestabilito, differenziato per gruppo di attività economica. Il risultato è l’imponibile lordo, dal quale si deducono i contributi previdenziali obbligatori versati nell’anno.

La formula del reddito forfettario

Il reddito imponibile netto soggetto all’imposta sostitutiva si determina attraverso la seguente sequenza, codificata nei righi LM22-LM38 della sezione II:

Reddito lordo = Ricavi o compensi percepiti × Coefficiente di redditività

Reddito netto = Reddito lordo − Contributi previdenziali e assistenziali versati (fino a capienza)

Base imponibile = Reddito netto − Perdite pregresse deducibili

Imposta sostitutiva = Base imponibile × 15% (ovvero 5% per le nuove attività)

I contributi previdenziali e assistenziali sono dedotti per intero dall’imponibile lordo, compresi quelli versati per conto dei collaboratori dell’impresa familiare fiscalmente a carico e quelli versati per collaboratori non a carico per i quali il titolare non ha esercitato il diritto di rivalsa (art. 1, comma 64, L. n. 190/2014). L’eventuale eccedenza di contributi che non trova capienza nel reddito forfettario va indicata nel rigo LM49 ed è deducibile dal reddito complessivo ai sensi dell’art. 10 del TUIR, con riporto nel rigo RP21 del quadro RP.

Il principio di cassa e il transito da regime ordinario

I ricavi e i compensi sono imputati al periodo d’imposta secondo il principio di cassa: rileva il momento dell’effettiva percezione del ricavo o del compenso, non quello di maturazione economica. Questo criterio si applica tanto al reddito d’impresa quanto al reddito da lavoro autonomo in regime forfettario.

Una regola specifica governa il caso del contribuente che transita dal regime ordinario o dalla contabilità semplificata al regime forfettario. Per evitare salti o duplicazioni di imposizione — come chiarito dalla Circolare n. 10/E del 4 aprile 2016 e confermato dalla Circolare n. 32/E del 5 dicembre 2023 — valgono due principi simmetrici:

- i ricavi incassati nel periodo di adozione del regime forfettario non concorrono al reddito forfettario se hanno già concorso a formare il reddito per competenza nel regime precedente;

- i ricavi che nel regime precedente non hanno avuto manifestazione economica concorrono comunque al reddito forfettario nell’anno in cui si realizza il presupposto della competenza.

I coefficienti di redditività per gruppo ATECO

Il coefficiente di redditività è individuato in base al gruppo di settore corrispondente al codice ATECO 2007 dell’attività esercitata, secondo la tabella allegata alla Legge n. 145/2018. Fino all’approvazione dei nuovi coefficienti basati su ATECO 2025, si continua ad applicare questa classificazione per effetto della norma transitoria del D.Lgs. n. 81/2025.

| Gruppo di settore | Codici ATECO 2007 (principali) | Coefficiente |

|---|---|---|

| Industrie alimentari e delle bevande | 10-11 | 40% |

| Commercio all’ingrosso e al dettaglio | 45, 46.2-46.9, 47.1-47.7, 47.9 | 40% |

| Commercio ambulante alimentare e bevande | 47.81 | 40% |

| Commercio ambulante altri prodotti | 47.82, 47.89 | 54% |

| Costruzioni e attività immobiliari | 41-42-43, 68 | 86% |

| Intermediari del commercio | 46.1 | 62% |

| Alloggio e ristorazione | 55-56 | 40% |

| Attività professionali, scientifiche, tecniche, sanitarie, istruzione, servizi finanziari e assicurativi | 64-66, 69-75, 85-88 | 78% |

| Altre attività economiche | Tutti i restanti codici | 67% |

Il coefficiente dell’86% applicato alle costruzioni e alle attività immobiliari è il più elevato della tabella: significa che il legislatore presume che il 86% dei ricavi costituisca reddito, lasciando una quota forfettaria di costi deducibili pari al solo 14%. All’opposto, il coefficiente del 40% applicato al commercio e alla ristorazione riconosce implicitamente una struttura di costi molto più elevata.

Gli immobili a qualsiasi titolo posseduti non vanno considerati ai fini del regime forfettario: il reddito prodotto dagli immobili strumentali o patrimoniali va imputato quale reddito di fabbricati in capo alla persona fisica titolare dell’attività (Circolare n. 10/E del 4 aprile 2016).

Compilazione del rigo LM21: requisiti e dichiarazioni

Il rigo LM21 è il rigo dichiarativo di apertura della Sezione II del quadro LM. Non contiene importi numerici ma attestazioni che il contribuente rende sotto la propria responsabilità in merito alla sussistenza dei requisiti di accesso, all’assenza di cause ostative e all’eventuale diritto all’aliquota ridotta. La sua corretta compilazione è presupposto per la validità dell’intera sezione.

Il rigo si compone di quattro colonne, di cui tre a barratura e una a codice numerico.

Colonna 1 — Possesso dei requisiti di accesso

Barrando la casella in colonna 1, il contribuente attesta di possedere i requisiti previsti dall’art. 1, comma 54, L. n. 190/2014 e di non trovarsi nell’ipotesi di cessazione immediata prevista dal comma 71, secondo periodo. In sostanza dichiara che:

- i ricavi o compensi dell’anno precedente non hanno superato 85.000 euro;

- le spese per lavoro accessorio, dipendenti e collaboratori non hanno superato 20.000 euro lordi;

- i ricavi o compensi del periodo d’imposta oggetto di dichiarazione non hanno superato 100.000 euro.

La casella va barrata da tutti i contribuenti che compilano la Sezione II, indipendentemente dalla durata dell’attività o dall’anno di accesso al regime.

Colonna 2 — Assenza di cause ostative

La casella in colonna 2 attesta che il contribuente non si trova in alcuna delle fattispecie di incompatibilità elencate alle lettere a), b), c), d), e) ed f) dell’art. 1, comma 57, L. n. 190/2014. Le modalità di verifica differiscono a seconda che si tratti del primo anno di fruizione del regime o di un anno successivo:

- Primo anno nel regime: il contribuente attesta l’assenza delle cause ostative al momento dell’ingresso, secondo quanto chiarito dalla Circolare n. 9/E del 10 aprile 2019 e dalla Risoluzione n. 7 dell’11 febbraio 2020;

- Anni successivi: il contribuente attesta che nel corso del precedente periodo d’imposta non si è verificata alcuna delle cause di incompatibilità.

Per le cause ostative che richiedono una rimozione preventiva — come la partecipazione a società di persone o ad associazioni — la cessazione deve avvenire entro la fine dell’anno precedente a quello di applicazione del regime. Fanno eccezione le partecipazioni in SRL, per le quali la verifica della riconducibilità delle attività va effettuata nell’anno di applicazione del regime, con effetto espulsivo dall’anno successivo in caso di sussistenza (Circolare n. 9/E del 2019).

Colonna 3 — Nuova attività e aliquota ridotta al 5%

La casella in colonna 3 attesta la sussistenza delle condizioni per beneficiare dell’aliquota sostitutiva ridotta al 5% in luogo dell’ordinario 15%, prevista dall’art. 1, comma 111, L. n. 208/2015 per il periodo d’imposta di inizio attività e per i quattro anni successivi. Le condizioni cumulative richieste sono:

- il contribuente non ha esercitato, nei tre anni precedenti l’inizio dell’attività, attività artistica, professionale o d’impresa, anche in forma associata o familiare;

- l’attività da esercitare non costituisce in nessun modo mera prosecuzione di altra attività precedentemente svolta come lavoratore dipendente o autonomo, salvo il caso in cui l’attività precedente consista nel periodo di pratica obbligatoria ai fini dell’esercizio di arti o professioni;

- qualora venga proseguita un’attività d’impresa svolta in precedenza da altro soggetto, i ricavi realizzati da quest’ultimo nel periodo d’imposta precedente non devono aver superato la soglia di 85.000 euro.

L’indicazione infedele dei requisiti e delle condizioni di cui ai commi 54, 57 e 65 comporta l’aumento delle sanzioni stabilite dal D.Lgs. n. 471/1997 nella misura del 10%, nei casi previsti dal comma 74 dell’art. 1, L. n. 190/2014.

Colonna 4 — Codice ATECO 2025

Come illustrato nella sezione dedicata alle novità del quadro LM 2026, la colonna 4 accoglie il codice dell’attività svolta secondo la nuova classificazione ATECO 2025, entrata in vigore dal periodo d’imposta 2025. Va compilata contestualmente alle caselle di tipo di attività — Impresa, Autonomo o Impresa familiare — che il contribuente deve barrare nella parte sinistra del riquadro in base alla natura dell’attività prevalente in termini di ricavi o compensi. L’azienda coniugale non gestita in forma societaria è assimilata all’impresa familiare ai fini di questa indicazione (Circolare n. 9/E del 2019).

Compilazione dei righi LM22-LM27: ricavi e reddito per attività

I righi da LM22 a LM27 costituiscono il nucleo operativo della Sezione II del quadro LM. È qui che il contribuente indica i ricavi o compensi percepiti nell’anno e determina il reddito forfettario per ciascuna attività svolta, applicando il coefficiente di redditività corrispondente al proprio gruppo ATECO. Ogni rigo si compone di sette colonne con funzioni distinte.

Struttura delle colonne e modalità di compilazione

La compilazione segue questa sequenza per ciascun rigo utilizzato:

| Colonna | Contenuto | Note operative |

|---|---|---|

| 1 | Codice attività ATECO 2007 | Dell’attività prevalente nel gruppo |

| 2 | Coefficiente di redditività | Corrispondente al codice in colonna 1 |

| 3 | Ricavi o compensi percepiti | Criterio di cassa; art. 1, co. 64, L. 190/2014 |

| 4 | Compensi per diritti d’autore | Solo per esercenti arti e professioni |

| 5 | Reddito determinato forfettariamente | Colonna 3 × colonna 2, più eventuale col. 4 |

| 6 | Natura dell’attività prevalente | Codice 1 = impresa; codice 2 = lavoro autonomo |

| 7 | Codice per componenti speciali | Codice 1 = maternità; codice 2 = sport dilettantistico |

Il reddito da indicare in colonna 5 si calcola moltiplicando i ricavi di colonna 3 per il coefficiente di colonna 2, sommando poi l’eventuale importo di colonna 4 — relativo ai diritti d’autore — moltiplicato per 0,75 (ovvero per 0,60 se il dichiarante ha meno di 35 anni).

I compensi percepiti dagli esercenti arti e professioni per cessione di diritti d’autore o utilizzo di opere d’ingegno correlate all’attività sono assoggettati a imposizione secondo i criteri dell’art. 54-octies del TUIR (Circolare n. 9/E del 2019; risposta a interpello n. 517 del 12 dicembre 2019). L’abbattimento del 25% — elevato al 40% per i contribuenti under 35 — riduce la quota di tali compensi che concorre all’imponibile soggetto all’imposta sostitutiva.

Caso: attività multiple nello stesso gruppo ATECO

Quando il contribuente svolge contemporaneamente più attività che rientrano nel medesimo gruppo della tabella dei coefficienti, la compilazione avviene su un unico rigo. Si indica:

- in colonna 1, il codice ATECO 2007 dell’attività prevalente all’interno del gruppo;

- in colonna 2, il relativo coefficiente di redditività;

- in colonna 3, il volume totale dei compensi e corrispettivi riferiti a tutte le attività del gruppo;

- in colonna 5, il reddito determinato forfettariamente come prodotto degli importi delle colonne 3 e 2.

Questa regola semplifica la compilazione nei casi più frequenti, nei quali un professionista svolge più prestazioni riconducibili allo stesso settore merceologico — ad esempio un commercialista che affianca all’attività professionale la consulenza finanziaria, entrambe nel gruppo delle attività professionali e scientifiche con coefficiente del 78%.

Leggi anche: Multiattività nel regime forfettario: regole applicative.

Caso: attività in gruppi ATECO differenti

Quando le attività svolte rientrano in gruppi distinti della tabella, il contribuente deve compilare un rigo separato — da LM22 a LM27 — per ciascun gruppo. Su ogni rigo si indica:

- in colonna 1, il codice ATECO 2007 dell’attività prevalente nell’ambito di quel gruppo;

- in colonna 2, il relativo coefficiente di redditività;

- in colonna 3, l’ammontare complessivo dei compensi e corrispettivi di tutte le attività ricomprese in quel gruppo;

- in colonna 5, il prodotto dell’importo di colonna 3 per il coefficiente di colonna 2.

Ai fini della verifica della soglia di accesso al regime, il limite di 85.000 euro è riferito alla somma dei ricavi e compensi derivanti da tutte le diverse attività esercitate, indipendentemente dal gruppo di appartenenza (Circolare n. 9/E del 10 aprile 2019).

La colonna 7: maternità, lavoro sportivo e soglie di rilevanza

La colonna 7 richiede attenzione particolare perché incide sia sulla determinazione della base imponibile sia sul calcolo dei limiti per la permanenza nel regime. I componenti contraddistinti dai codici 1 o 2 vanno sempre indicati in un rigo distinto rispetto ai ricavi ordinari dell’attività.

Codice 1 — Indennità di maternità e componenti analoghi. Questi importi concorrono alla base imponibile forfettaria e vanno inclusi nel calcolo del reddito soggetto all’imposta sostitutiva. Non rilevano tuttavia ai fini del computo delle soglie di 85.000 e 100.000 euro per la permanenza nel regime. Il contribuente che percepisce un’indennità di maternità di 8.000 euro, ad esempio, non deve sommare tale importo ai propri ricavi per verificare se ha superato la soglia di accesso.

Codice 2 — Compensi da lavoro sportivo dilettantistico. I compensi percepiti nell’ambito del lavoro sportivo dilettantistico ai sensi dell’art. 36, comma 6, D.Lgs. n. 36/2021 non costituiscono reddito nei limiti di 15.000 euro complessivi. La quota eccedente i 15.000 euro concorre invece alla base imponibile forfettaria. Questi compensi rilevano però integralmente — anche la quota esente — ai fini del calcolo dei limiti di 85.000 e 100.000 euro per la permanenza nel regime. Ai fini della verifica di tale limite vanno considerati anche gli eventuali ulteriori compensi agevolabili indicati in altri quadri reddituali, ad esempio nel quadro RC.

Dal reddito lordo all’imposta sostitutiva: righi LM34-LM39

I righi da LM34 a LM39 completano la fase di determinazione del reddito e quantificano l’imposta sostitutiva dovuta. Partendo dalla somma dei redditi forfettari calcolati nei righi LM22-LM27, questa sequenza di righi deduce i contributi previdenziali, compensa le perdite pregresse e applica l’aliquota sostitutiva all’imponibile netto risultante.

Rigo LM34 — Reddito lordo

Nel rigo LM34, colonna 3, va indicato il reddito lordo complessivo, dato dalla somma degli importi di colonna 5 dei righi da LM22 a LM27. Se nel periodo d’imposta è stata barrata la casella di colonna 3 del rigo LM21 — attestando la sussistenza delle condizioni per l’aliquota ridotta al 5% — questo importo va ridotto di un terzo prima di essere riportato.

Le colonne 1 e 2 del rigo LM34 hanno una funzione previdenziale e non fiscale: vanno utilizzate per esporre distintamente il reddito forfettario lordo afferente a ciascuna gestione INPS. In colonna 1 va indicata la quota di reddito d’impresa che rientra nella gestione speciale artigiani e commercianti; in colonna 2 la quota di reddito da lavoro autonomo soggetta alla gestione separata di cui all’art. 2, comma 26, L. n. 335/1995. Questa distinzione è rilevante per i contribuenti che optano per il regime contributivo agevolato con riduzione del 35%, presentando apposita richiesta all’INPS ai sensi dell’art. 1, commi 76-84, L. n. 190/2014.

Rigo LM35 — Contributi previdenziali e assistenziali

Nel rigo LM35, colonna 1, va indicato l’ammontare dei contributi previdenziali e assistenziali versati nel periodo d’imposta in ottemperanza a disposizioni di legge. La deduzione spetta per intero, senza limitazioni percentuali, e comprende:

- i contributi versati in proprio dal titolare dell’attività;

- i contributi versati per conto dei collaboratori dell’impresa familiare fiscalmente a carico;

- i contributi versati per collaboratori non a carico per i quali il titolare non ha esercitato il diritto di rivalsa.

Una regola specifica riguarda i contributi previdenziali versati e dedotti in anni precedenti in costanza del regime forfettario e successivamente restituiti dall’ente previdenziale: questi importi sono assoggettati a imposta sostitutiva nell’anno della restituzione e concorrono, con segno negativo, all’importo dei contributi da indicare in colonna 1 (risposta a interpello n. 400 del 9 ottobre 2019).

In colonna 2 va indicato l’importo dei contributi che trova capienza nel reddito lordo di rigo LM34. L’eventuale eccedenza, ossia la quota di contributi che supera il reddito forfettario, va riportata nel rigo LM49 ed è deducibile dal reddito complessivo ai sensi dell’art. 10 del TUIR, con indicazione nel rigo RP21 del quadro RP.

Leggi anche: Riduzione contributiva 35% per i forfettari.

Rigo LM36 — Reddito netto

Il rigo LM36 accoglie il reddito netto, calcolato come differenza tra il reddito lordo di rigo LM34, colonna 3, e i contributi che trovano capienza indicati in rigo LM35, colonna 2. È il primo valore positivo che rappresenta il reddito effettivamente disponibile per la compensazione con le perdite pregresse.

Rigo LM37 — Perdite pregresse

Nel rigo LM37, colonna 5, vanno indicate le perdite pregresse scomputabili dal reddito netto fino a concorrenza dell’importo di rigo LM36. Rientrano in questa colonna, tra le altre, le perdite maturate nel periodo di applicazione del regime fiscale di vantaggio di cui al D.L. n. 98/2011, riportabili nei periodi d’imposta successivi ma non oltre il quinto.

I contribuenti che svolgono attività d’impresa e nei periodi precedenti non compilavano il quadro LM indicano inoltre:

- in colonna 3, le perdite pregresse utilizzabili in misura limitata all’80%, ai sensi dell’art. 8 del TUIR;

- in colonna 4, le perdite realizzate nei primi tre anni di attività, utilizzabili in misura piena ai sensi dell’art. 8, comma 3, del TUIR.

Gli importi indicati nelle colonne 3 e 4 vanno riportati anche in colonna 5. Le colonne 1 e 2 accolgono le perdite pregresse relative ai redditi afferenti le singole gestioni previdenziali considerate nelle colonne 1 e 2 del rigo LM34.

Le perdite prodotte nei periodi d’imposta precedenti all’ingresso nel regime forfettario possono essere computate in diminuzione dal reddito prodotto all’interno del regime secondo le ordinarie regole del TUIR (art. 1, comma 68, L. n. 190/2014).

Rigo LM38 — Base imponibile netta

Nel rigo LM38 va indicata la base imponibile netta soggetta all’imposta sostitutiva, pari alla differenza tra il reddito netto di rigo LM36 e le perdite pregresse di rigo LM37, colonna 5. È il valore su cui si applica l’aliquota sostitutiva.

Una precisazione rilevante: quando le vigenti disposizioni fanno riferimento al possesso di requisiti reddituali per il riconoscimento di deduzioni, detrazioni o benefici di qualsiasi natura — anche non tributaria — si tiene conto anche del reddito assoggettato al regime forfettario (art. 1, comma 75, L. n. 190/2014, come modificato dall’art. 1, comma 692, L. n. 160/2019). Il reddito forfettario rileva quindi ai fini della soglia per essere considerati fiscalmente a carico ai sensi dell’art. 12, comma 2, del TUIR.

Rigo LM39 — Imposta sostitutiva

Nel rigo LM39 va indicata l’imposta sostitutiva, calcolata applicando all’importo positivo di rigo LM38 l’aliquota del:

- 15% nella generalità dei casi;

- 5% se è stata barrata la casella di colonna 3 del rigo LM21, attestando la sussistenza delle condizioni per le nuove attività nei primi cinque anni (art. 1, comma 111, L. n. 208/2015).

L’imposta sostitutiva sostituisce integralmente l’IRPEF, le addizionali regionali e comunali e l’IRAP di cui al D.Lgs. n. 446/1997. Nel caso di imprese familiari di cui all’art. 5, comma 4, del TUIR, l’imposta sostitutiva è calcolata sul reddito al lordo delle quote assegnate al coniuge e ai collaboratori familiari ed è dovuta per intero dall’imprenditore.

Determinazione dell’imposta dovuta: righi LM40-LM47

La Sezione IV del quadro LM trasforma l’imposta sostitutiva lorda calcolata nel rigo LM39 nell’imposta effettivamente dovuta a saldo, tenendo conto dei crediti d’imposta spettanti, delle ritenute cedute da consorzi, delle eccedenze dalla dichiarazione precedente e degli acconti già versati. Il risultato finale determina se il contribuente ha un debito o un credito residuo da gestire con il modello F24.

Rigo LM40 — Crediti d’imposta

Nel rigo LM40 vanno indicati i crediti d’imposta utilizzabili in diminuzione dell’imposta sostitutiva dovuta. I crediti possono essere utilizzati fino a concorrenza dell’imposta sostitutiva indicata nel rigo LM39. La parte non utilizzata nel quadro LM va riportata negli appositi campi del quadro RN, seguendo le istruzioni fornite per ciascun credito specifico.

Il rigo LM40 si articola in numerose colonne, ciascuna dedicata a una tipologia specifica di credito. Le principali sono:

| Colonna | Credito d’imposta |

|---|---|

| 1 | Riacquisto prima casa |

| 2 | Redditi prodotti all’estero |

| 3 | Fondi comuni |

| 4 | Altri immobili — Sisma Abruzzo |

| 5 | Abitazione principale — Sisma Abruzzo |

| 6 | Reintegro anticipazioni fondi pensione |

| 7 | Conciliazione e mediazioni civili |

| 8 | Negoziazione e arbitrato |

| 9 | Erogazioni cultura |

| 10 | Erogazioni scuola |

| 12 | Sport bonus |

| 15 | Riacquisto prima casa under 36 |

| 25 | Zone montane |

| 40 | Altri crediti d’imposta residuali |

| 41 | Totale crediti d’imposta |

La colonna 41 riporta la somma di tutti i crediti indicati nelle colonne da 1 a 40. Tale somma non può superare l’ammontare dell’imposta sostitutiva indicata nel rigo LM39: se lo supera, i singoli crediti vanno ridotti proporzionalmente fino a ricondurre il totale nei limiti dell’imposta dovuta.

Rigo LM41 — Ritenute consorzio

Nel rigo LM41 va indicato l’ammontare delle ritenute cedute dal consorzio, indicate nella colonna 2 del rigo RS33, nonché l’eventuale ammontare delle ritenute indicate nel rigo RS40. Qualora sia stato compilato il quadro RN, l’importo da indicare va diminuito delle ritenute già comprese nella colonna 4 del rigo RN33.

Rigo LM42 — Differenza

Il rigo LM42 espone la differenza algebrica tra imposta sostitutiva lorda, crediti e ritenute, secondo la formula:

LM42 = (LM39) − (LM40, col. 41) − (LM41)

Nel caso in cui siano stati compilati due moduli della Sezione III — ipotesi che si verifica quando il reddito è assoggettato a due distinte aliquote sostitutive nello stesso periodo d’imposta — alla somma algebrica concorrono gli importi di rigo LM39 di entrambi i moduli. Se il risultato è negativo va indicato preceduto dal segno meno.

Righi LM43 e LM44 — Eccedenze dalla dichiarazione precedente

Il rigo LM43 accoglie l’eccedenza d’imposta sostitutiva risultante dalla dichiarazione precedente per la quale non è stato chiesto il rimborso, corrispondente all’importo di colonna 5 del rigo RX31 del modello Redditi PF 2024. Sono previste due casistiche in caso di comunicazione dell’Agenzia delle Entrate che evidenzi un credito diverso da quello dichiarato:

- se il credito comunicato è maggiore dell’importo dichiarato, va riportato l’importo comunicato; per la conferma del maggior credito è necessario rivolgersi a un ufficio dell’Agenzia delle Entrate;

- se il credito comunicato è inferiore all’importo dichiarato, va riportato l’importo inferiore; se a seguito della comunicazione è stata versata con F24 la differenza tra credito dichiarato e credito riconosciuto, va indicato l’intero credito dichiarato.

Nel rigo LM44 va indicata la parte dell’eccedenza già riportata in LM43 che è stata utilizzata in compensazione nel modello F24, compreso l’eventuale maggior credito riconosciuto dall’Agenzia delle Entrate e ugualmente compensato.

Rigo LM45 — Acconti versati

Il rigo LM45 è riservato esclusivamente ai contribuenti che compilano la Sezione I o la Sezione III del quadro LM. Si compone di due colonne:

- Colonna 1: importo degli acconti dovuti ma non ancora versati alla data di presentazione della dichiarazione, in quanto sospesi da provvedimenti per eventi eccezionali. Questi importi saranno versati con le modalità e nei termini previsti dal decreto di ripresa delle riscossioni;

- Colonna 2: somma degli acconti versati, inclusi gli eventuali versamenti integrativi. I codici tributo da considerare sono 1790 e 1791 per il regime forfettario. Va compreso anche l’importo già indicato in colonna 1. Le maggiorazioni e gli interessi versati in caso di rateazione o differimento dei termini non vanno inclusi.

Righi LM46 e LM47 — Imposta a debito o a credito

I righi LM46 e LM47 espongono il risultato finale della liquidazione dell’imposta sostitutiva, calcolato con la seguente somma algebrica:

LM42 − LM43 + LM44 − LM45, col. 2

Se il risultato è positivo, l’importo va indicato nel rigo LM46 — imposta a debito — e riportato nel rigo RX31, colonna 1. Il versamento avviene con modello F24 utilizzando il codice tributo 1792 per il regime forfettario. Nel caso in cui il contribuente abbia compilato sia la Sezione I che la Sezione III — avendo svolto attività in regime di vantaggio nella prima frazione del periodo d’imposta e in regime forfettario nella seconda — l’importo complessivamente dovuto a saldo può essere versato utilizzando il solo codice 1792.

Se il risultato è negativo, l’importo va indicato nel rigo LM47 — imposta a credito. Tale eccedenza è utilizzabile in compensazione ai sensi dell’art. 17 del D.Lgs. n. 241/1997 e va riportata nel rigo RX31, colonna 2.

Le perdite pregresse nel quadro LM

La Sezione V del quadro LM è dedicata alle perdite non compensate maturate nel regime di vantaggio che non hanno trovato capienza nel reddito dell’anno e che il contribuente intende riportare nei periodi d’imposta successivi. Si tratta di una sezione residuale, compilata esclusivamente dai soggetti che hanno applicato o applicano ancora il regime di vantaggio di cui al D.L. n. 98/2011, e non dai forfettari che non hanno mai transitato per quel regime.

Rigo LM50 — Perdite del regime di vantaggio riportabili entro il quinto anno

Nel rigo LM50 vanno indicate le perdite formatesi nel regime di vantaggio non compensate nell’anno, riportabili nei periodi d’imposta successivi ma non oltre il quinto, per l’intero importo che trova capienza nel reddito conseguito (art. 8, comma 3, TUIR, richiamato dall’art. 1, comma 108, L. n. 244/2007; Circolare n. 10/E del 4 aprile 2016).

Il rigo si articola in sei colonne, ciascuna corrispondente a un anno di formazione delle perdite. Nelle colonne da 1 a 5 vanno esposte le perdite formatesi rispettivamente negli anni 2020, 2021, 2022, 2023 e 2024 — corrispondenti alle colonne del rigo LM50 del modello Redditi PF 2025 — al netto di quanto già utilizzato nei periodi precedenti. La colonna 6 è riservata ai contribuenti che compilano la Sezione I del quadro LM nell’anno corrente: vi va indicata la perdita maturata nel 2025, corrispondente all’importo del rigo LM6 della presente dichiarazione, se negativo.

La logica del rigo è quella di un registro scorrevole: ogni anno le perdite avanzano di una colonna, vengono ridotte degli importi compensati e scompaiono dalla quinta colonna in poi, essendo decorso il limite quinquennale di riporto.

Rigo LM51 — Perdite riportabili senza limite di tempo

Il rigo LM51, colonna 2, accoglie l’importo complessivo delle perdite non compensate del regime di vantaggio riportabili senza limite temporale, ai sensi dell’art. 84, comma 2, del TUIR, richiamato dall’art. 8, comma 3, del TUIR. Si tratta delle perdite realizzate nei primi tre anni di attività, per le quali la legge riconosce il riporto illimitato in considerazione della maggiore rischiosità della fase di avvio.

Per i soggetti che compilano la Sezione I del quadro corrente, tale importo comprende anche le perdite conseguite nell’anno in corso, da evidenziare in colonna 1.

Perdite dei vecchi minimi e fuoriusciti dal regime di vantaggio

Le perdite pregresse maturate nel regime dei minimi di cui all’art. 1, commi 96-117, L. n. 244/2007 — riportabili senza limiti di tempo e non compensate nell’anno — non vanno indicate nel rigo LM50 o LM51, ma nell’apposito prospetto contenuto nel quadro RS denominato “Perdite pregresse non compensate nell’anno — Ex contribuenti minimi e fuoriusciti dal regime di vantaggio”. Nello stesso prospetto del quadro RS vanno indicate, in caso di fuoriuscita dal regime di vantaggio o dal regime forfettario, le perdite pregresse maturate nel regime di vantaggio e non compensate nell’anno di fuoriuscita.

Questa distinzione è rilevante in sede di controllo: la collocazione errata delle perdite in rigo LM50 anziché nel prospetto RS — o viceversa — può generare incongruenze nei controlli automatizzati dell’Agenzia delle Entrate.

Il concordato preventivo biennale nel quadro LM

La Sezione VI del quadro LM è dedicata ai contribuenti in regime forfettario che hanno aderito al concordato preventivo biennale (CPB), l’istituto introdotto dal D.Lgs. n. 13/2024 che consente alle partite IVA di definire preventivamente con l’Agenzia delle Entrate il reddito imponibile per un biennio, in cambio di una maggiore certezza del carico fiscale e della riduzione del rischio di accertamento.

La Sezione VI non va compilata da tutti i forfettari, ma esclusivamente da chi ha accettato la proposta di concordato per il periodo d’imposta 2024 — da dichiarare nel modello Redditi PF 2026 — e deve ora liquidare le imposte sul reddito concordato.

Condizioni di accesso al concordato per i forfettari

I contribuenti in regime forfettario che intendono aderire al concordato preventivo biennale devono soddisfare specifiche condizioni preliminari, che vanno attestate nella Sezione VI prima di procedere con la compilazione degli altri righi. In particolare il contribuente deve:

- non avere debiti tributari, oppure aver estinto entro i termini previsti quelli di importo complessivamente pari o superiore a 5.000 euro per tributi amministrati dall’Agenzia delle Entrate, compresi interessi e sanzioni;

- non trovarsi in alcuna delle cause di esclusione previste dalla disciplina del concordato.

Compilazione della Sezione VI: rigo per rigo

La Sezione VI si compone di cinque righi con funzioni distinte:

Rigo LM60 — Assenza di debiti tributari rilevanti. Il contribuente indica di non avere debiti tributari oppure di aver estinto, nel rispetto dei termini previsti dalla disciplina del concordato, quelli di importo complessivamente pari o superiore a 5.000 euro per tributi amministrati dall’Agenzia delle Entrate, comprensivi di interessi e sanzioni. La compilazione di questo rigo è condizione necessaria per l’accesso al concordato: in assenza di tale attestazione la proposta non produce effetti.

Rigo LM61 — Assenza di cause di esclusione. Va indicata l’assenza delle cause di esclusione previste dalla disciplina del concordato preventivo biennale. Le cause di esclusione sono definite dal D.Lgs. n. 13/2024 e riguardano, tra le altre, la presenza di debiti tributari non estinti oltre la soglia rilevante e la commissione di specifiche violazioni fiscali nei periodi d’imposta precedenti.

Rigo LM62 — Codice eventi straordinari. Va indicato il codice corrispondente agli eventi straordinari — determinati con decreto ministeriale — che hanno interessato il contribuente nel periodo d’imposta e che possono incidere sulla proposta di concordato. Questo rigo va compilato solo in presenza di tali eventi; in caso contrario va lasciato vuoto.

Rigo LM63 — Reddito proposto ai fini del concordato. Riporta il reddito proposto dall’Agenzia delle Entrate ai fini del concordato preventivo biennale per il periodo d’imposta 2024. Si tratta del valore determinato dall’Agenzia sulla base degli elementi disponibili e comunicato al contribuente in sede di proposta. Non è un importo che il contribuente calcola autonomamente, ma che recepisce dalla proposta ricevuta e riporta nel modello.

Rigo LM64 — Accettazione della proposta. Barrando la casella di questo rigo il contribuente manifesta formalmente la propria adesione alla proposta di concordato. La barratura ha valore di accettazione vincolante: il reddito indicato nel rigo LM63 diventa la base imponibile su cui si calcola l’imposta sostitutiva per il periodo d’imposta concordato, in sostituzione del reddito determinato forfettariamente secondo le regole ordinarie della sezione II.

Effetti dell’adesione sulla liquidazione dell’imposta

L’adesione al concordato preventivo biennale modifica la base su cui viene calcolata l’imposta sostitutiva per i forfettari aderenti. Il reddito concordato indicato nel rigo LM63 — se accettato mediante barratura del rigo LM64 — sostituisce ai fini fiscali il reddito forfettario netto che sarebbe risultato dalla compilazione ordinaria dei righi LM34-LM38. L’aliquota applicabile resta quella ordinaria del regime forfettario: 15% nella generalità dei casi, 5% per le nuove attività nei primi cinque anni se ne ricorrono le condizioni.

Per maggiori dettagli sulle condizioni e sulle modalità di applicazione del concordato preventivo biennale per i soggetti in regime forfettario, le istruzioni ufficiali rimandano all’area tematica dedicata sul sito dell’Agenzia delle Entrate (www.agenziaentrate.gov.it).

Il prospetto del quadro RS per i forfettari

I contribuenti in regime forfettario non esauriscono i propri obblighi dichiarativi con la compilazione della Sezione II del quadro LM. Le istruzioni del modello Redditi PF 2026 prevedono la compilazione obbligatoria di un prospetto dedicato nel quadro RS, con una duplice finalità: comunicare i dati dei redditi erogati a terzi per i quali non è stata operata la ritenuta alla fonte, e fornire elementi informativi sull’attività svolta utili ai fini dei controlli dell’Agenzia delle Entrate.

I forfettari, infatti, non sono tenuti a operare le ritenute alla fonte di cui al Titolo III del D.P.R. n. 600/1973, ad eccezione delle ritenute sui redditi da lavoro dipendente e assimilati di cui agli artt. 23 e 24 del medesimo decreto (art. 6, D.L. n. 34/2019, convertito con modificazioni dalla L. n. 58/2019). Questa esenzione genera l’obbligo speculare di comunicare i soggetti nei confronti dei quali non è stata operata la ritenuta.

Redditi erogati senza ritenuta: righi RS371-RS373

Nei righi RS371, RS372 e RS373 il contribuente indica i dati dei soggetti ai quali ha corrisposto compensi o redditi senza operare la ritenuta alla fonte. Per ciascun rigo:

- in colonna 1 va indicato il codice fiscale del percettore;

- in colonna 2 va indicato l’ammontare dei redditi corrisposti.

Nel caso in cui siano stati corrisposti compensi a più soggetti, va compilato un rigo distinto per ciascun percettore. Se i percettori sono più di tre, il contribuente compila moduli aggiuntivi del quadro RS.

Prospetto per le imprese: righi RS374-RS378

I contribuenti forfettari che svolgono attività d’impresa compilano il riquadro specifico con i seguenti elementi informativi:

Rigo RS374 — Numero complessivo delle giornate retribuite relative a lavoratori dipendenti, collaboratori e apprendisti nel periodo d’imposta.

Rigo RS375 — Numero complessivo di mezzi di trasporto e veicoli posseduti o detenuti a qualsiasi titolo per lo svolgimento dell’attività a fine anno.

Rigo RS376 — Ammontare del costo sostenuto per l’acquisto di materie prime, sussidiarie, semilavorati e merci, inclusi gli oneri accessori di diretta imputazione e le spese per lavorazioni effettuate da terzi esterni all’impresa, compresi i costi per servizi strettamente correlati alla produzione dei ricavi.

Rigo RS377 — Costi sostenuti per il godimento di beni di terzi: canoni di locazione finanziaria e non finanziaria derivanti dall’utilizzo di beni immobili, beni mobili e concessioni, canoni di noleggio.

Rigo RS378 — Ammontare complessivo delle spese per carburante per autotrazione sostenute nel periodo d’imposta.

Prospetto per i lavoratori autonomi: righi RS379-RS381

I contribuenti forfettari che svolgono attività di lavoro autonomo compilano il riquadro distinto con i seguenti dati:

Rigo RS379 — Numero complessivo delle giornate retribuite relative a lavoratori dipendenti, collaboratori e apprendisti, analogamente a quanto previsto per le imprese nel rigo RS374.

Rigo RS380 — Ammontare complessivo dei compensi corrisposti a terzi per prestazioni professionali e servizi direttamente afferenti l’attività artistica o professionale del contribuente. Rientrano in questa voce i compensi pagati ad altri professionisti per attività ausiliarie o complementari all’esercizio della propria professione.

Rigo RS381 — Consumi sostenuti nel periodo d’imposta, comprensivi di: spese telefoniche e per servizi accessori, spese di energia elettrica, spese per carburanti, lubrificanti e simili utilizzati esclusivamente per la trazione di autoveicoli.

Aiuti di Stato: rigo RS401

I contribuenti forfettari che nel periodo d’imposta hanno beneficiato di contributi a fondo perduto erogati dall’Agenzia delle Entrate sono tenuti a compilare il prospetto “Aiuti di Stato” nel rigo RS401. In colonna 1 va indicato il codice relativo all’individuazione degli aiuti di Stato, sempre che i dati necessari per la registrazione nel Registro Nazionale degli Aiuti di Stato (RNA) non siano già stati comunicati mediante l’autodichiarazione prevista dall’art. 3 del D.M. 11 dicembre 2021.

Versamento dell’imposta sostitutiva: codici tributo e scadenze

La determinazione dell’imposta sostitutiva nel quadro LM si traduce in obblighi di versamento precisi, da eseguire tramite modello F24 con modalità telematiche. Il contribuente in regime forfettario versa l’imposta sostitutiva in tre momenti distinti nel corso dell’anno: il saldo dell’anno precedente, il primo acconto e il secondo acconto per l’anno in corso.

Modalità di versamento

Il versamento dell’imposta sostitutiva deve essere effettuato esclusivamente con modello F24 in modalità telematica, attraverso uno dei seguenti canali:

- servizi “F24 web” o “F24 online” dell’Agenzia delle Entrate, tramite i canali Fisconline o Entratel;

- servizi di internet banking messi a disposizione da banche, Poste Italiane e agenti della riscossione convenzionati con l’Agenzia delle Entrate;

- tramite intermediario abilitato.

Il versamento in forma cartacea non è ammesso, salvo il caso del modello F24 a saldo zero.

Scadenze

Le scadenze ordinarie per il versamento dell’imposta sostitutiva del regime forfettario sono le seguenti:

| Versamento | Scadenza ordinaria | Scadenza con maggiorazione |

|---|---|---|

| Saldo anno precedente + primo acconto | 30 giugno | 30 luglio (+0,40% a titolo di interesse) |

| Secondo acconto | 30 novembre | — |

La maggiorazione dello 0,40% si applica esclusivamente al versamento effettuato entro il 30 luglio in luogo del 30 giugno, a titolo di interesse per il differimento. Non sono previste proroghe strutturali ulteriori, salvo specifici provvedimenti emanati per eventi eccezionali.

Codici tributo

I codici tributo da utilizzare per il versamento con modello F24 sono i seguenti:

| Codice tributo | Descrizione |

|---|---|

| 1790 | Imposta sostitutiva regime forfettario — Acconto prima rata (art. 1, co. 64, L. n. 190/2014) |

| 1791 | Imposta sostitutiva regime forfettario — Acconto seconda rata (art. 1, co. 64, L. n. 190/2014) |

| 1792 | Imposta sostitutiva regime forfettario — Saldo (art. 1, co. 64, L. n. 190/2014) |

Il codice 1792 è utilizzato anche dai contribuenti che hanno compilato sia la Sezione I che la Sezione III del quadro LM — avendo svolto attività in regime di vantaggio nella prima frazione del periodo d’imposta e in regime forfettario nella seconda — per versare l’importo complessivo dovuto a saldo con un unico codice tributo.

In caso di versamento degli acconti con differimento dei termini o con rateazione, le maggiorazioni dell’importo e gli interessi versati non vanno inclusi negli importi da indicare nel rigo LM45, colonna 2.

Calcolo degli acconti

Gli acconti dell’imposta sostitutiva si calcolano secondo le regole ordinarie previste per le imposte sui redditi. Il primo acconto — codice tributo 1790 — e il secondo acconto — codice tributo 1791 — sono determinati in misura percentuale sull’imposta sostitutiva dell’anno precedente, secondo le aliquote e le soglie di esonero stabilite dalla normativa vigente. I contribuenti che prevedono una riduzione significativa del proprio reddito forfettario rispetto all’anno precedente possono ricorrere al metodo previsionale, versando gli acconti in misura corrispondente all’imposta sostitutiva stimata per l’anno in corso, assumendosi la responsabilità della stima.

Consulenza online

La gestione delle cause ostative, la corretta attribuzione dei ricavi a più codici ATECO, il trattamento delle perdite pregresse provenienti da regimi precedenti e la valutazione dell’opportunità di aderire al concordato preventivo biennale sono aspetti che richiedono una valutazione caso per caso. Un errore nella barratura del rigo LM21 o nell’imputazione dei contributi può comportare l’applicazione di sanzioni maggiorate del 10% ai sensi dell’art. 1, comma 74, L. n. 190/2014.

Se hai dubbi sulla tua situazione specifica, puoi richiedere una consulenza fiscale strategica per analizzare insieme la tua dichiarazione dei redditi e individuare il percorso corretto.

Domande frequenti

Tre novità operative: la nuova colonna 4 del rigo LM21 per il codice ATECO 2025 con norma transitoria che mantiene i coefficienti ATECO 2007; la soglia del reddito da lavoro dipendente elevata a 35.000 euro per il biennio 2025-2026; la colonna 7 dei righi LM22-LM27 con codici specifici per indennità di maternità e compensi sportivi dilettantistici.

È la sezione dedicata al concordato preventivo biennale per i forfettari. Va compilata solo da chi ha accettato la proposta dell’Agenzia delle Entrate per il periodo d’imposta 2024, indicando nei righi LM60-LM64 l’assenza di debiti rilevanti, le cause di esclusione e il reddito concordato proposto.