Cos'è il pacchetto ViDA, come cambia l'IVA per e-commerce e piattaforme digitali, le scadenze 2026-2030 e cosa devono fare le imprese.

Il pacchetto normativo europeo che ridisegna la gestione dell’IVA transfrontaliera per imprese, marketplace e fornitori di servizi digitali: scadenze, obblighi e adeguamenti dal 2026 al 2030.

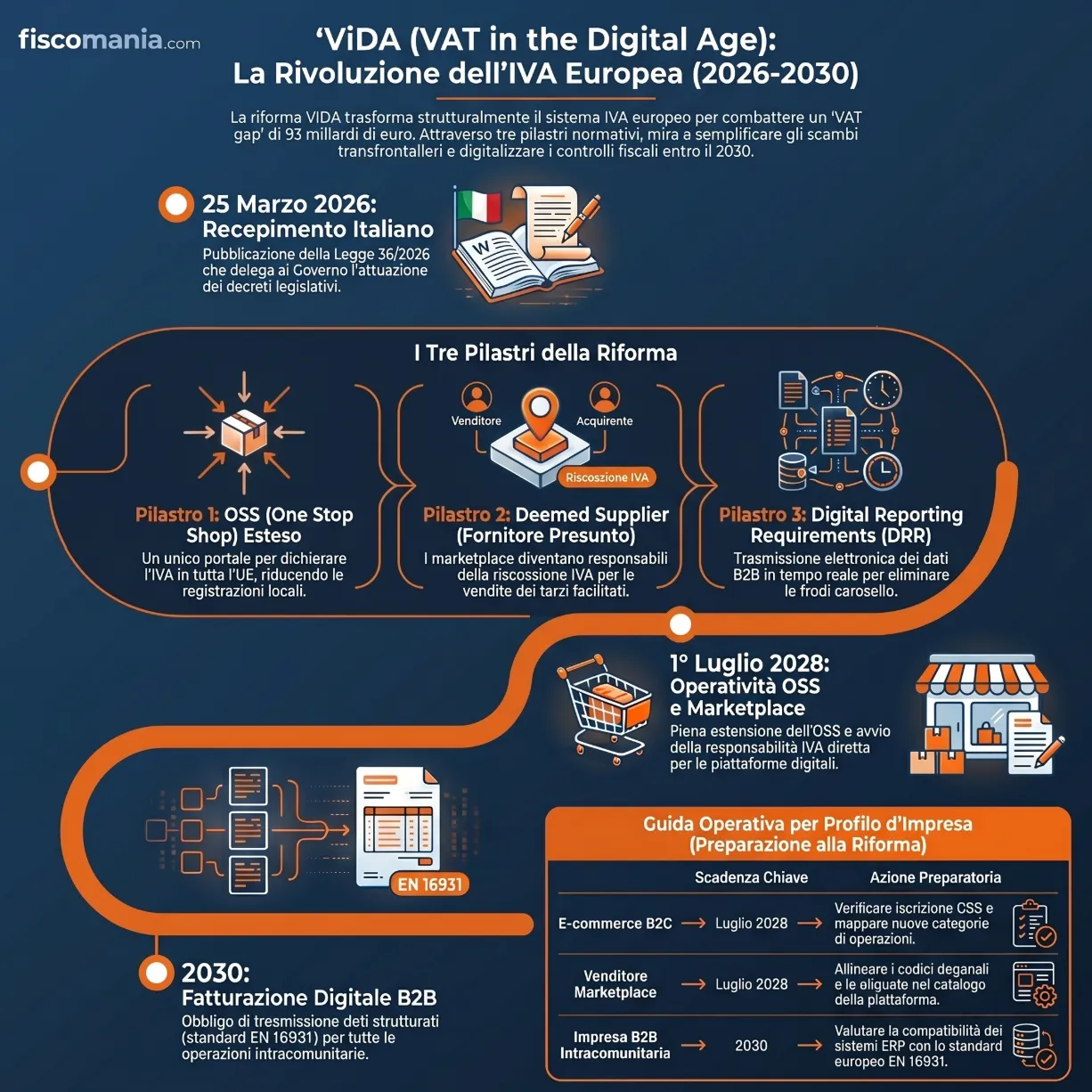

Il pacchetto ViDA (VAT in the Digital Age) è la riforma strutturale del sistema IVA europeo introdotta dalla Direttiva (UE) 2025/516 e dai Regolamenti (UE) 2025/517 e 2025/518, pubblicati sulla Gazzetta Ufficiale dell’Unione Europea il 25 marzo 2025. Interviene su tre pilastri: estensione del regime OSS, responsabilità IVA delle piattaforme digitali e Digital Reporting Requirements, con un calendario di attuazione progressivo fino al 2030.

Cos’è il pacchetto ViDA e quale problema risolve

La necessità di questa riforma nasce da un dato strutturale documentato dalla Commissione Europea: il VAT gap, la differenza tra le entrate IVA attese e quelle effettivamente riscosse negli Stati membri, ammonta a circa 93 miliardi di euro annui nell’Unione Europea. Una quota rilevante di questo divario si concentra nelle operazioni transfrontaliere, dove la frammentazione normativa tra i ventisette ordinamenti nazionali genera sia inefficienze per le imprese sia vulnerabilità sistemiche all’evasione. La riforma IVA digitale europea nasce per aggredire entrambi i fronti: semplificare gli adempimenti per chi opera in più Paesi UE e rendere i controlli fiscali più tempestivi attraverso la digitalizzazione dei flussi informativi.

Origine e iter normativo europeo

La proposta originaria della riforma IVA digitale europea fu presentata dalla Commissione Europea l’8 dicembre 2022, dopo una fase di consultazione pubblica che aveva evidenziato le criticità del sistema allora vigente, concepito negli anni Settanta in un contesto economico radicalmente diverso. L’iter legislativo si è concluso in tre fasi successive: l’approvazione dei Ministri delle Finanze in sede ECOFIN nel novembre 2024, il voto favorevole del Parlamento Europeo il 17 febbraio 2025 e l’accordo definitivo del Consiglio UE dell’11 marzo 2025. Il pacchetto si compone tecnicamente di tre atti distinti ma coordinati: la Direttiva (UE) 2025/516, che modifica la Direttiva IVA 2006/112/CE; il Regolamento (UE) 2025/517, che aggiorna le norme sulla cooperazione amministrativa tra autorità fiscali (Regolamento 904/2010); il Regolamento di esecuzione (UE) 2025/518, che modifica le disposizioni applicative (Regolamento 282/2011).

Il recepimento italiano: la L. 36/2026

In Italia, il primo passo formale del recepimento è avvenuto con la pubblicazione in Gazzetta Ufficiale n. 70 del 25 marzo 2026 della Legge di delegazione europea 2025 (L. 36/2026). La norma conferisce al Governo la delega per adottare i decreti legislativi necessari a recepire, tra gli altri atti, la Direttiva (UE) 2025/516. Va precisato che la L. 36/2026 è un atto di delega, non di recepimento diretto: le norme ViDA non sono ancora operative nell’ordinamento italiano e richiedono l’emanazione dei decreti legislativi attuativi, ciascuno calibrato sulle scadenze previste dal calendario europeo. Per le imprese italiane, questo significa che il quadro normativo definitivo si formerà per gradi, rendendo necessario un monitoraggio continuativo dell’iter parlamentare.

I tre pilastri della riforma ViDA

Il pacchetto ViDA non interviene sul sistema IVA europeo in modo indifferenziato, ma si articola lungo tre pilastri coordinati, ciascuno con un perimetro di applicazione, una platea di soggetti coinvolti e un calendario di entrata in vigore distinti. Comprendere la struttura della riforma è il presupposto per valutare correttamente quali obblighi riguardano una specifica impresa e in quale orizzonte temporale.

Il primo pilastro riguarda l’estensione del regime OSS (One Stop Shop), con l’obiettivo di trasformare questo strumento nel canale principale per la gestione dell’IVA nelle operazioni B2C transfrontaliere, riducendo drasticamente la necessità di registrazioni IVA locali nei singoli Stati membri. Il secondo pilastro interviene sul ruolo delle piattaforme digitali, ampliando il meccanismo del deemed supplier e attribuendo ai marketplace una responsabilità diretta nella riscossione e nel versamento dell’IVA in determinate fattispecie. Il terzo pilastro introduce i Digital Reporting Requirements (DRR), un sistema armonizzato di trasmissione elettronica dei dati per le operazioni intracomunitarie B2B, destinato a evolvere verso una vera e propria fatturazione elettronica europea obbligatoria.

I tre pilastri sono progettati per operare in modo complementare: l’OSS esteso semplifica il versamento dell’imposta, il deemed supplier sposta il soggetto obbligato nei flussi marketplace, i DRR rendono le transazioni B2B trasparenti in tempo reale per le amministrazioni fiscali. L’effetto combinato è un sistema IVA europeo strutturalmente più difficile da eludere e più semplice da gestire per gli operatori complianti.

Primo pilastro: l’estensione del regime OSS

Il regime OSS (One Stop Shop) è il meccanismo che consente alle imprese di dichiarare e versare l’IVA dovuta in più Stati membri tramite un unico portale telematico nel Paese di stabilimento, evitando la necessità di registrazioni IVA locali in ciascun mercato di destinazione. Attualmente operativo per le vendite a distanza di beni e per i servizi digitali B2C, il regime OSS viene significativamente ampliato da ViDA a partire dal 1° luglio 2028, con l’ingresso di categorie di operazioni fino ad oggi escluse.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?