Il Peer to Peer lending (o social lending) è un prestito personale erogato da privati ad altri privati utilizzando specifiche piattaforme online. Questo strumento finanziario di crowdfunding permette di ottenere o prestare denaro senza passare dai canali tradizionali rappresentati da banche e società finanziarie , mettendo in contatto diretto gli investitori (prestatori) con i soggetti richiedenti.

Il Peer to Peer (P2P) lending, o social lending, è uno strumento finanziario di crowdfunding in cui investitori privati forniscono direttamente risorse finanziarie ad altri privati o piccole imprese tramite piattaforme online. Dal punto di vista fiscale, la Legge n. 145/2018 stabilisce che i proventi generati sotto forma di interessi sono assimilati ai redditi di capitale. Nello specifico, l’Agenzia delle Entrate (Risposta a interpello n. 196/E/24) li riconduce ai proventi derivanti dal contratto di mutuo ex art. 44, co. 1, lett. a) del TUIR.

Indice degli argomenti

- Le caratteristiche principali dei prestiti personali online e il social lending

- Tassazione P2P lending su piattaforme italiane: la ritenuta al 26%

- Come dichiarare i redditi da P2P lending estero nel Modello Redditi

- Quale conviene? Confronto netto tra piattaforma italiana ed estera

- Quando compilare il Quadro RW per il social lending estero

- Si paga l’imposta di bollo (IVAFE) sui conti di P2P lending?

- Consulenza fiscale online

- Domande frequenti

Il fenomeno dei prestiti personali online ha registrato una crescita importante negli ultimi anni poiché elimina la complessa intermediazione bancaria classica. Sfruttando la tecnologia web, l’intera procedura di erogazione e valutazione avviene digitalmente, al di fuori dei canali tradizionali. Generalmente, questi finanziamenti presentano parametri ben definiti: vengono erogati a tasso fisso per importi compresi tra i 1.500 e i 25.000 euro, con durate contrattuali che variano dai 12 ai 72 mesi. Il rimborso del debito avviene tipicamente tramite rate fisse mensili.

Rispetto al normale credito al consumo, il P2P lending si distingue per un elemento tecnico cruciale: l’assenza di prodotti assicurativi collaterali, spesso considerati troppo costosi. Questa disintermediazione genera condizioni migliori per chi richiede liquidità e rendimenti più elevati per chi investe, ma trasferisce in capo al prestatore un maggiore rischio di insolvenza.

Il ruolo delle piattaforme web e la valutazione del rischio di insolvenza

All’interno di questo ecosistema, la piattaforma digitale funge da vero e proprio marketplace. Non presta denaro proprio, ma agevola l’incontro tra la domanda (i richiedenti) e l’offerta (gli investitori). Il vero fulcro operativo del portale risiede nell’analisi del merito creditizio. Ogni richiedente viene valutato e inserito in una specifica classe di merito. A ogni classe corrisponde un tasso di interesse proporzionato al profilo di rischio: maggiore è il rischio assegnato, più alto sarà il rendimento proposto al prestatore per compensare l’alea dell’investimento.

Oltre a facilitare l’allocazione del capitale, la piattaforma gestisce contrattualmente il trasferimento dei fondi, preleva i rimborsi rateali e fornisce la reportistica periodica essenziale per la successiva dichiarazione dei redditi.

Tassazione P2P lending su piattaforme italiane: la ritenuta al 26%

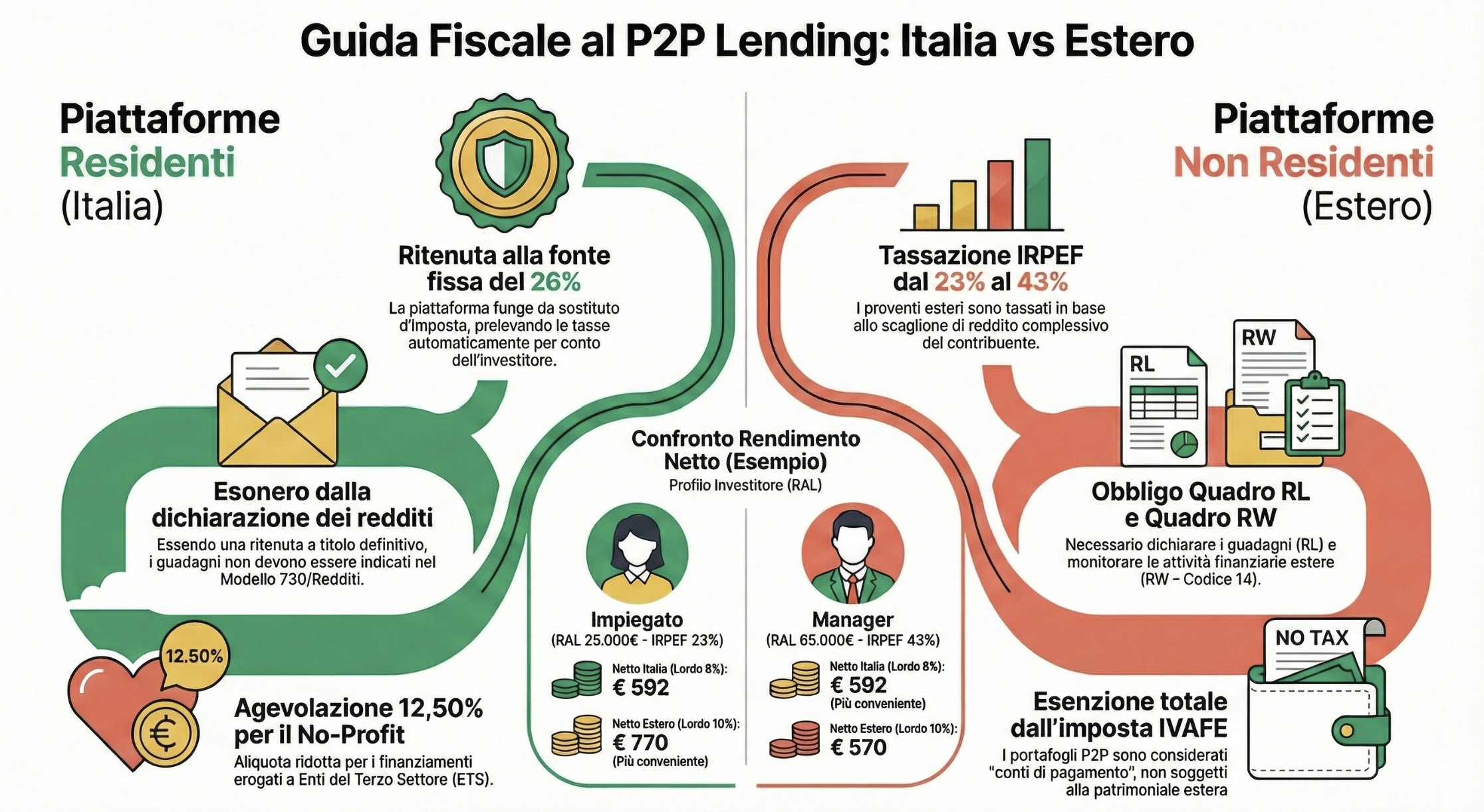

Come vengono tassati i guadagni da P2P lending in Italia? I proventi derivanti da prestiti personali erogati tramite piattaforme di social lending residenti nel territorio italiano sono soggetti a una ritenuta alla fonte a titolo d’imposta del 26%. L’intermediario, ovvero il portale web, agisce in veste di sostituto d’imposta, prelevando la tassa e versandola all’Erario per conto dell’investitore.

Il portale residente come sostituto d’imposta a titolo definitivo

Il quadro normativo di riferimento per le piattaforme italiane è delineato dalla Legge n. 145/2018. Questa norma ha definitivamente chiarito che i redditi derivanti dal peer to peer lending sono assimilati ai redditi di capitale. Quando si opera tramite un marketplace autorizzato e residente in Italia (come ad esempio le storiche piattaforme vigilate da Banca d’Italia), il portale assume formalmente il ruolo di sostituto d’imposta.

Il vantaggio fiscale e burocratico per il prestatore è notevole. Il portale applica direttamente la trattenuta del 26% su ogni flusso di interessi maturato. Di conseguenza, l’investitore si vede accreditare sul proprio conto virtuale o bancario l’importo già al netto dell’imposizione fiscale. Essendo una ritenuta a titolo d’imposta (e non a titolo d’acconto), l’obbligazione tributaria si esaurisce al momento dell’incasso. Questo significa che i guadagni percepiti tramite piattaforme residenti non devono essere inseriti nella dichiarazione dei redditi (Modello 730 o Modello Redditi PF), alleggerendo del tutto gli adempimenti fiscali a carico del privato cittadino.

La tassazione agevolata al 12,50% per il settore no-profit (Codice del Terzo Settore)

Esiste una specifica eccezione alla regola del 26%, concepita per incentivare il finanziamento dell’economia sociale. L’attività di P2P lending orientata al settore no-profit gode infatti di un trattamento fiscale di favore, introdotto di pari passo con la riforma del Codice del Terzo Settore.

Se un gestore di piattaforme web svolge attività di social lending finalizzata esclusivamente al finanziamento di attività di interesse generale promosse da Enti del Terzo Settore (ETS), si applica un regime agevolato. In questa specifica casistica, il portale agisce sempre come sostituto d’imposta, ma applica agli importi percepiti dagli investitori una ritenuta alla fonte ridotta, la cui aliquota è parificata a quella prevista per le obbligazioni e i Titoli di Stato: il 12,50%. Questo incentivo rende i progetti a impatto sociale particolarmente competitivi in termini di rendimento netto, compensando in parte i tassi lordi solitamente più contenuti offerti dal settore no-profit rispetto ai prestiti al consumo speculativi.

Come dichiarare i redditi da P2P lending estero nel Modello Redditi

Come funziona la tassazione del P2P lending estero? In caso di investimenti su piattaforme di social lending non residenti in Italia, i proventi percepiti sotto forma di interessi sono corrisposti al lordo della tassazione. Poiché le piattaforme estere non possono fungere da sostituto d’imposta, l’investitore deve obbligatoriamente dichiarare i guadagni nel Quadro RL della propria dichiarazione dei redditi, assoggettandoli a tassazione progressiva IRPEF in base al proprio scaglione.

Perché le piattaforme estere (es. Mintos, PeerBerry) non agiscono da sostituto d’imposta

Quando si sceglie di allocare il proprio capitale su marketplace internazionali, si entra nel perimetro degli investimenti finanziari esteri. Dal punto di vista giuridico e fiscale, una società non residente che opera online senza una stabile organizzazione sul territorio italiano non ha i requisiti per qualificarsi come sostituto d’imposta. Di conseguenza, non può in alcun modo applicare la ritenuta alla fonte del 26% e versarla all’Erario italiano per conto dell’utente.

Questo meccanismo fa sì che l’investitore riceva sul proprio conto virtuale l’intero importo lordo degli interessi maturati. L’Agenzia delle Entrate, intervenuta con la risposta ad interpello n. 196/E/24, ha chiarito in modo inequivocabile la natura di questi proventi: l’attività di finanziamento sulle piattaforme estere è riconducibile al contratto di mutuo (art. 1813 c.c.) e genera quindi redditi di capitale (art. 44, co. 1, lett. a, del TUIR). Pur essendo redditi di capitale, l’assenza di un intermediario residente obbliga il contribuente ad applicare il regime dichiarativo.

Compilazione del Quadro RL (Rigo RL02): indicazione degli interessi al lordo

Per mettersi in regola con il Fisco, il finanziatore residente in Italia deve inserire gli interessi incassati nella propria dichiarazione dei redditi, tipicamente nel Modello Redditi PF (o nei quadri aggiuntivi del Modello 730).

La sezione corretta da compilare è il Quadro RL, e più precisamente il rigo RL 02. La compilazione segue regole stringenti:

In Colonna 1 va inserito il codice “1”, che identifica i proventi derivanti da capitali dati a mutuo e contratti similari.

In Colonna 2 si riporta l’importo totale degli interessi lordi percepiti nel corso dell’anno d’imposta.

La Colonna 3 deve invece rimanere rigorosamente vuota, proprio perché la piattaforma di P2P lending estera non ha trattenuto alcuna ritenuta a titolo d’acconto.

Il reddito indicato in questo rigo andrà a sommarsi agli altri redditi posseduti dal contribuente (ad esempio, il reddito da lavoro dipendente), concorrendo alla formazione del reddito complessivo imponibile. La tassazione finale sarà quindi calcolata applicando l’aliquota marginale IRPEF dello scaglione di appartenenza.

| Scaglione di Reddito (IRPEF 2026) | Aliquota IRPEF | Impatto sul P2P Lending Estero |

| Fino a 28.000 € | 23% | Tassazione più favorevole rispetto al 26% italiano. |

| Da 28.001 € a 50.000 € | 33% | Tassazione più elevata (penalizzante). |

| Oltre 50.000 € | 43% | Tassazione massima, forte erosione del rendimento. |

Caso pratico

Lorenzo, un programmatore di Roma, ha un Reddito Annuo Lordo (RAL) di 35.000 euro derivante dal suo lavoro dipendente, posizionandosi quindi nello scaglione IRPEF del 33%. Nel corso dell’anno, investe 10.000 euro sulla piattaforma estera Mintos, ottenendo un ottimo rendimento lordo del 10%, pari a 1.000 euro di interessi incassati. In sede di dichiarazione, Lorenzo inserirà i 1.000 euro nel rigo RL02. Poiché questi si sommano al suo reddito , i 1.000 euro saranno tassati con la sua aliquota marginale del 33%. Lorenzo dovrà pagare 330 euro di imposte, ottenendo un rendimento netto di 670 euro. Se avesse investito in Italia (ritenuta 26% fissa), avrebbe pagato solo 260 euro di tasse.

Quale conviene? Confronto netto tra piattaforma italiana ed estera

La convenienza fiscale dipende esclusivamente dal reddito complessivo dell’investitore. Sulle piattaforme italiane si applica una ritenuta fissa del 26% a titolo d’imposta. Sulle piattaforme non residenti, invece, i proventi concorrono alla formazione della base imponibile IRPEF e subiscono una tassazione variabile in base allo scaglione di appartenenza. Chi possiede redditi bassi può trovare un reale vantaggio fiscale all’estero, mentre per i redditi medio-alti la tassazione italiana “piatta” al 26% garantisce quasi sempre un netto superiore.

L’impatto degli scaglioni progressivi IRPEF sui rendimenti lordi

Il marketing delle piattaforme di social lending internazionali punta spesso su tassi di interesse a doppia cifra, visivamente molto più attrattivi rispetto a quelli proposti dai portali italiani. Tuttavia, fermarsi al rendimento lordo è un grave errore di pianificazione finanziaria. Occorre sempre effettuare valutazioni di convenienza considerando che i proventi di fonte estera andranno a sommarsi ai redditi da lavoro dipendente o autonomo già percepiti.

Poiché l’IRPEF è un’imposta progressiva, l’interesse guadagnato all’estero viene decurtato utilizzando l’aliquota marginale del contribuente, ovvero la percentuale di tassazione applicata sull’ultimo euro guadagnato. Se la tua retribuzione annua ti colloca nello scaglione del 33% o del 43%, il differenziale di rendimento lordo offerto dalla piattaforma estera verrà in gran parte eroso dal Fisco in sede di dichiarazione dei redditi. Al contrario, l’aliquota del 26% applicata dai sostituti d’imposta italiani “sterilizza” il rischio fiscale, mantenendo il prelievo costante a prescindere da quanto tu guadagni nella vita professionale.

Simulazione numerica: investire 10.000€ in Italia vs Estero

Per comprendere appieno questa dinamica, applichiamo un modello di calcolo reale. Ipotizziamo di avere un capitale di 10.000 euro da investire per 12 mesi. Il mercato ci offre due alternative: una piattaforma italiana storica che garantisce l’8% annuo lordo e una piattaforma estera emergente che promette il 10% annuo lordo.

Vediamo come si trasforma il rendimento in base alla situazione reddituale di due diversi investitori.

| Profilo investitore (RAL) | Netto Italia (lordo 8% – tasse 26%) | Netto estero (lordo 10% – tasse IRPEF) | Scelta finanziaria migliore |

| Impiegato (RAL 25.000€ – IRPEF 23%) | € 592 | € 770 | Piattaforma estera (+ € 178) |

| Manager (RAL € 65.000 – IRPEF 43%) | € 592 | € 570 | Piattaforma italiana (+ € 22) |

Come si evince dai dati, il manager subisce un’imposizione così elevata all’estero (43%) che, pur partendo da un tasso lordo superiore di due punti percentuali (10% contro 8%), si ritrova in tasca meno denaro rispetto all’investimento sulla piattaforma italiana.

Chi effettua attività di peer to peer lending attraverso piattaforme non residenti è obbligato a compilare il quadro RW per dichiarare le attività estere di natura finanziaria. Questo adempimento serve ai fini del monitoraggio fiscale, in quanto tali investimenti possono generare redditi di fonte estera imponibili in Italia.

Il monitoraggio fiscale delle attività finanziarie detenute all’estero

Operare su portali di social lending internazionali (come ad esempio Mintos, Grupeer, Envestio ecc.) si configura fiscalmente a tutti gli effetti come un investimento finanziario estero. La normativa italiana sul monitoraggio fiscale impone ai contribuenti residenti di comunicare all’Agenzia delle Entrate le consistenze patrimoniali e finanziarie detenute oltre confine.

Il legislatore ha stabilito questo obbligo perché detenere somme presso questi intermediari corrisponde, nei fatti, all’effetto pratico di aprire un conto corrente estero. È cruciale comprendere che l’obbligo del Quadro RW ha una natura puramente dichiarativa e conoscitiva: sussiste a prescindere dal fatto che nell’anno d’imposta siano stati percepiti o prelevati degli interessi. Il Fisco richiede la mappatura di questi capitali semplicemente perché sono potenzialmente in grado di produrre un reddito imponibile.

Come inserire il Codice 14 e calcolare il valore iniziale e finale

A livello operativo, la compilazione del quadro ai fini del monitoraggio fiscale richiede l’utilizzo del codice “14”, una classificazione residuale relativa ad “altre attività estere di natura finanziaria“. La regola aurea per una corretta dichiarazione prevede che sia necessaria la compilazione di una riga per ogni intermediario finanziario.

All’interno del rigo, l’investitore deve fornire un quadro chiaro della propria posizione. Tra le informazioni da indicare vi sono i soggetti titolari dell’investimento e il Paese di investimento, ovvero il codice dello Stato in cui ha sede legale e operativa la piattaforma. Il passaggio che genera più dubbi è quello quantitativo: il contribuente deve riportare con precisione il valore iniziale e finale dell’investimento. Il calcolo deve includere l’intero portafoglio, comprendendo la somma delle giacenze di tutti i conti presenti presso quell’intermediario. Questo significa che il valore dichiarato deve essere la somma algebrica del capitale effettivamente vincolato nei prestiti (quota investita) e della liquidità temporaneamente ferma sul conto virtuale in attesa di allocazione (quota uninvested).

Si paga l’imposta di bollo (IVAFE) sui conti di P2P lending?

No, sui capitali depositati presso le piattaforme estere di social lending non è dovuta l’IVAFE (Imposta sul Valore delle Attività Finanziarie all’Estero). L’Agenzia delle Entrate ha stabilito che i portafogli virtuali aperti su questi portali si configurano come “conti di pagamento” e non come “conti correnti bancari”, garantendo quindi l’esonero totale dal pagamento di questa imposta patrimoniale.

La Risoluzione n. 56/E/2020 dell’Agenzia delle Entrate e l’esonero

Uno dei timori maggiori per chi investe all’estero è l’applicazione dell’IVAFE, l’imposta patrimoniale che solitamente colpisce i conti correnti (con misura fissa di 34,20 euro se la giacenza media supera i 5.000 euro) e i dossier titoli (con aliquota proporzionale dello 0,2%). Fortunatamente, in merito alla possibile applicazione dell’IVAFE per il P2P lending estero, l’Amministrazione finanziaria è intervenuta in modo dirimente con la Risoluzione n. 56/E/2020.

Il documento di prassi ha confermato che questo investimento rientra a pieno titolo nella categoria delle “altre attività estere di natura finanziaria” (obbligando alla compilazione del Quadro RW con il Codice 14 per il solo monitoraggio). Tuttavia, ha sancito l’esclusione esplicita dall’ambito di applicazione dell’IVAFE. Si tratta di un vantaggio competitivo notevole per queste piattaforme, poiché evita l’erosione del capitale da parte di micro-tasse patrimoniali che, sui piccoli importi, abbatterebbero drasticamente il rendimento netto reale.

La differenza tecnica tra conto corrente bancario e conto di pagamento

La ratio giuridica di questa esenzione risiede nella profonda differenza tecnica che intercorre tra un conto bancario tradizionale e un conto aperto presso un Istituto di Pagamento (IP) estero. Secondo l’articolo 1, lettera l, del decreto legislativo 27 gennaio 2010, n. 11, per conto di pagamento si intende un conto intrattenuto presso un prestatore di servizi di pagamento ed utilizzato esclusivamente per l’esecuzione di operazioni di pagamento.

Le somme accreditate sul portafoglio virtuale della piattaforma di social lending servono unicamente a transitare il denaro dall’investitore al richiedente prestito e viceversa. A differenza del conto corrente bancario, il conto di pagamento non è strutturato giuridicamente per la gestione del risparmio. Inoltre, ai sensi dell’articolo 1, comma 2 del TUF (Testo Unico della Finanza), gli strumenti di pagamento non costituiscono prodotti finanziari in senso stretto. Non configurando un tipico conto corrente, la pretesa impositiva dell’IVAFE decade.

| Tipologia di conto estero | Finalità giuridica | Applicazione IVAFE | Obbligo Quadro RW |

| Conto Corrente Bancario (es. N26, Revolut Bank) | Gestione del risparmio e liquidità | SÌ (34,20€ sopra i 5K€ medi) | SÌ |

| Conto Deposito Titoli (es. Degiro, Interactive Brokers) | Investimento in prodotti finanziari | SÌ (0,2% sul controvalore) | SÌ |

| Conto di Pagamento P2P (es. Mintos, PeerBerry) | Esecuzione operazioni di pagamento | NO (Esonero Risoluzione 56/E) | SÌ (Codice 14) |

Consulenza fiscale online

La gestione del Quadro RW e la dichiarazione dei redditi da investimenti esteri non ammettono errori. Una compilazione inesatta o l’omissione dei saldi delle tue piattaforme P2P può comportare pesanti sanzioni amministrative da parte dell’Agenzia delle Entrate. Se possiedi portafogli di social lending e vuoi la certezza di ottimizzare il carico fiscale nel pieno rispetto della normativa, affidati a un professionista esperto in fiscalità internazionale. Contattaci oggi stesso per una consulenza fiscale online personalizzata e metti al sicuro i tuoi investimenti.

Domande frequenti

Questo è uno dei dubbi più comuni tra gli investitori. Purtroppo, per i proventi derivanti dal P2P Lending (che fiscalmente rientrano nei redditi di capitale), la normativa italiana attualmente non consente di compensare le perdite (come crediti inesigibili o default) con gli interessi guadagnati. Di conseguenza, le imposte andranno pagate sugli interessi effettivamente percepiti, senza poter scalare le somme perse sui prestiti non rimborsati.

Dimenticare di dichiarare le proprie attività finanziarie estere (incluso il saldo sulle piattaforme di social lending internazionali) espone a sanzioni amministrative piuttosto pesanti. L’omessa o inesatta compilazione del Quadro RW prevede una multa che va dal 3% al 15% dell’importo non dichiarato. Se la piattaforma ha sede in un Paese considerato “Black List”, la sanzione raddoppia, passando dal 6% al 30%.

Assolutamente sì. Il denaro depositato sulle piattaforme di social lending (sia italiane che estere, e a prescindere che sia già stato allocato in prestiti o sia fermo sul conto della piattaforma) costituisce un patrimonio mobiliare. Pertanto, deve essere inserito nella DSU (Dichiarazione Sostitutiva Unica) per il calcolo dell’ISEE, indicando il saldo e la giacenza media al 31 dicembre dell’anno di riferimento.

Sì. Chi solitamente utilizza il Modello 730 (come dipendenti o pensionati) non è obbligato a passare al Modello Redditi PF. È possibile presentare il proprio 730 e, in aggiunta, inviare i quadri aggiuntivi del Modello Redditi (nello specifico i quadri RM, RT ed RW) necessari per dichiarare i proventi esteri e mettersi in regola con il monitoraggio fiscale.