Scopri cos'è la Direttiva DAC6 recepita in Italia, chi sono i soggetti obbligati, l'elenco degli hallmarks e le sanzioni previste. Guida.

La Direttiva DAC6 (recepita in Italia con il D.Lgs. n. 100/2020) è la normativa che obbliga intermediari e contribuenti a comunicare all’Agenzia delle Entrate i meccanismi transfrontalieri di pianificazione fiscale aggressiva. L’obiettivo è garantire lo scambio automatico di informazioni tra i Paesi UE per contrastare l’erosione della base imponibile.

La Direttiva DAC6 (Direttiva UE n. 2018/822) rappresenta uno dei cambiamenti più significativi nella fiscalità internazionale, introdotta per contrastare la pianificazione fiscale aggressiva e aumentare la trasparenza tra gli Stati membri. L’UE ha adottato varie misure per combattere l’aggressive tax planning, tra cui la direttiva antielusione (Anti-Tax Avoidance Directive, ATAD) e l’ATAD 2, che enuncia misure volte a contrastare i disallineamenti da ibridi1 in relazione ai paesi extra UE.

Recepita in Italia con il D.Lgs. n. 100/20, la normativa impone l’obbligo di comunicare all’Agenzia delle Entrate determinati schemi o “meccanismi transfrontalieri” che presentano specifici rischi di elusione fiscale.

In questa guida analizziamo nel dettaglio cos’è la DAC6, chi sono i soggetti obbligati alla segnalazione, quali sono gli Hallmarks da monitorare e le sanzioni previste per le inadempienze.

Cos’è la DAC6 e qual è il suo obiettivo?

L’obiettivo principale della DAC6 è fornire alle autorità fiscali uno strumento di monitoraggio preventivo. A differenza delle verifiche ex-post, la direttiva impone uno scambio automatico di informazioni su schemi che potrebbero essere utilizzati per:

- Ottenere vantaggi fiscali indebiti (pianificazione aggressiva). Situazioni di aggiramento delle norme finali per il trasferimento illecito di profitti.

- Eludere lo standard di segnalazione comune (CRS). Meccanismi volti ad evitare la segnalazione di redditi o patrimoni detenuti all’estero.

- Nascondere i titolari effettivi dietro strutture opache. Situazioni di potenziale o effettiva interposizione fittizia o l’utilizzo di strutture non trasparenti a fini antiriciclaggio (AML).

La normativa si applica a schemi implementati o resi disponibili a partire dal 25 giugno 2018. Essa mira non solo a monitorare i flussi finanziari transfrontalieri, ma anche a fungere da deterrente contro comportamenti non conformi, incentivando una maggiore responsabilità da parte degli attori coinvolti.

Si tratta di uno strumento con il quale l’Italia ha la possibilità di scambiare i dati fiscali comunicategli dagli intermediari e dai contribuenti con altri stati UE. Questo scambio di informazioni fiscali è reciproco, quindi, anche l’Italia può ricevere informazioni provenienti da altri paesi UE. L’obiettivo è quello di consentire alle Amministrazioni finanziarie degli Stati membri di disporre informazioni concernenti schemi fiscali aggressivi il più possibile anticipate.

Che cos’è un accordo transfrontaliero oggetto di segnalazione?

Un accordo transfrontaliero DAC6 è uno schema, progetto o accordo che coinvolge l’Italia e almeno un’altra giurisdizione estera, caratterizzato dalla presenza di specifici indici di rischio fiscale (hallmarks). Questo, in relazione a:

- Residenza dei partecipanti (inclusa doppia residenza);

- L’attività svolta dai partecipanti (anche tramite stabile organizzazione);

- Possibile impatto sulla segnalazione CRS o sull’identificazione della titolarità effettiva ai fini dell’AML.

Tuttavia, un accordo transfrontaliero è oggetto di comunicazione solo se contiene uno o più “segni distintivi” come individuati dalla legge (che è in linea con la Direttiva). La direttiva in commento ha definito i tratti distintivi per identificare accordi di pianificazione fiscale transfrontaliera potenzialmente aggressivi. Questi segni distintivi in molti casi non sono chiari e lasciano spazio all’interpretazione. Una delle sfide principali per gli operatori del mercato sarà quella di definire interpretazioni coerenti per ogni tipo di disposizione ed evitare analisi sistematiche su misura.

Soggetti obbligati: chi deve fare la segnalazione?

La responsabilità della comunicazione ricade su due categorie principali di soggetti. È fondamentale distinguere i ruoli per evitare sanzioni.

1. Gli intermediari

Sono i primi soggetti obbligati. La definizione è molto ampia e include chiunque progetti, commercializzi, organizzi o gestisca l’attuazione di un meccanismo transfrontaliero. Rientrano in questa categoria:

- Professionisti: Commercialisti, avvocati, consulenti fiscali.

- Istituzioni finanziarie: Banche, assicurazioni, gestori di fondi e società fiduciarie.

Nota bene: L’intermediario è esonerato dalla segnalazione solo se sussiste il segreto professionale o se prova che la comunicazione è già stata effettuata da un altro intermediario.

2. Il contribuente

Il contribuente (persona fisica o giuridica) diventa il soggetto obbligato alla segnalazione in via residuale, ovvero quando:

- Non è coinvolto alcun intermediario (meccanismo sviluppato in-house).

- L’intermediario ha sede fuori dall’UE.

- L’intermediario è esonerato per segreto professionale.

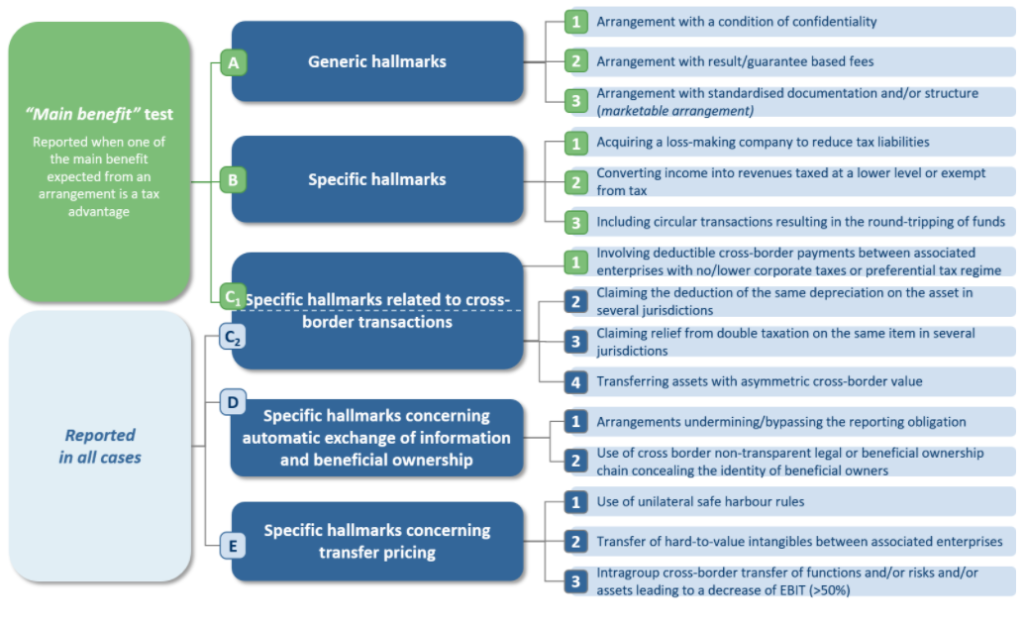

Gli hallmarks: quando scatta l’obbligo di segnalazione?

Non tutti gli accordi transfrontalieri vanno segnalati. L’obbligo scatta solo se il meccanismo presenta almeno uno dei “segni distintivi” (o hallmarks) indicati dalla direttiva come indici di rischio fiscale.

Alcuni hallmarks richiedono la verifica del “Main Benefit Test“ (criterio del vantaggio principale), ovvero scattano solo se il vantaggio fiscale è uno degli obiettivi principali dell’operazione15.

Ecco la tabella riassuntiva delle 5 categorie di hallmarks:

| Categoria | Descrizione | Richiede Main Benefit Test? | Esempi pratici |

| A – Generici | Caratteristiche mercantili o di riservatezza. | SÌ | Clausole di riservatezza, commissioni legate al successo fiscale (contingency fee), schemi standardizzati (marketable). |

| B – Specifici | Strutture di elusione “classiche”. | SÌ | Acquisto di società in perdita (bare fiscali), conversione di reddito in capitale esente, operazioni circolari (round-tripping). |

| C – Pagamenti cross-border | Pagamenti deducibili tra imprese associate. | In parte | Pagamenti verso destinatari residenti in paradisi fiscali o giurisdizioni a tassazione zero. |

| D – Scambio info & titolare effettivo | Schemi che minano la trasparenza. | NO | Catene di proprietà opache per nascondere il beneficiario effettivo, aggiramento obblighi CRS, uso di trust offshore non trasparenti. |

| E – Transfer pricing | Prezzi di trasferimento anomali. | NO | Trasferimento di beni immateriali (intangibili) a valori fuori mercato, o trasferimento di funzioni/rischi che riducono l’EBIT dell’azienda cedente di oltre il 50%. |

Chiarimenti forniti dalla Circolare 2E/2021 delle Entrate

L’Agenzia delle Entrate con la Circolare n. 2/E/2021 del 10 febbraio 2021 ha fornito alcuni chiarimenti per quanto riguarda le operazioni da comunicare. Vediamo le principali casistiche di chiarimento fornite.

Operazioni tra casa madre e stabile organizzazione

All’interno degli elementi distintivi della categoria C.1, che riguarda i pagamenti deducibili tra imprese consociate a fronte di ricavi a tassazione nulla o ridotta, è stato precisato che vi rientrano anche i pagamenti figurativi tra casa madre e stabile organizzazione, ovvero tra stabili organizzazioni di una stessa casa madre. In particolare, poi, sono stati individuati criteri per individuare le entità trasparenti nello Stato di localizzazione o costituzione:

- Se l’entità è considerata trasparente anche dallo Stato in cui il socio è fiscalmente residente, il destinatario del pagamento coincide con il socio della stessa;

- Se l’entità è considerata opaca nello stato del partner il destinatario è l’entità medesima. Qualora lo stato di costituzione dell’entità non assoggetti ad imposizione il socio, quest’ultima sarà considerata non residente in alcuna giurisdizione per cui l’operazione deve essere comunicata.

Paesi non cooperativi

Altro chiarimento importante riguarda l’elenco dei paesi terzi valutati dall’OCSE come non cooperativi di cui all’Hallmark C.1.bii). Per individuare questi paesi occorre prendere a riferimento due elenchi:

- L’elenco predisposto dall’UE di cui alla pubblicazione in G.U. del 26 febbraio 2021;

- L’elenco OCSE dei paesi che non hanno implementato gli standard di trasparenza. Si tratta, in particolare, dei seguenti: Repubblica Dominicana, Niue, Saint Marteen, Trinidad e Tobago, Anguilla.

Per quanto riguarda, invece, i regimi preferenziali di cui all’Hallmark C.1.d) è stato individuato come elemento per l’applicazione la pubblicazione dei rapporti periodici del Forum on Harmful Tax Practices dell’OCSE. In questo senso possono essere considerati come non preferenziali solo i regimi a cui è stato applicato il giudizio di “non harmful“).

Il caso del patent box (esenzione)

Il Patent Box va segnalato? Un chiarimento importante riguarda il regime agevolato del Patent Box. Secondo quanto specificato dall’OCSE e recepito dalla normativa, il Patent Box è classificato come “non harmful” (non dannoso). Di conseguenza, il semplice utilizzo di questo regime non è oggetto di comunicazione obbligatoria ai fini DAC6, a meno che non sia inserito in schemi più complessi di elusione.

Transfer price

La Circolare ha individuato come oggetto di segnalazione ai fini del Dac 6, le imprese ove vi è una percentuale di controllo maggiore del 25%. Questo per l’Hallmark C.1 ed E.2, mentre per gli Hallmark E.1 e E.3 il requisito del controllo deve essere verificato sulla base della normativa interna.

Scadenze e sanzioni DAC6 in Italia

Il mancato rispetto degli obblighi comporta conseguenze severe. Le autorità fiscali nazionali condividono le informazioni ricevute con gli altri Stati membri trimestralmente.

Le sanzioni amministrative

In base all’art. 12 del Decreto attuativo e all’art. 10 del D.Lgs. n. 471/97, le sanzioni sono così strutturate:

- Omessa comunicazione: Sanzione da € 3.000 a € 31.500 (aumentata della metà rispetto alla base).

- Comunicazione incompleta o inesatta: Sanzione da € 1.000 a € 10.500 (ridotta della metà).

Le scadenze temporali

La tempestività è cruciale. Intermediari e contribuenti hanno generalmente 30 giorni di tempo per effettuare la comunicazione. Il termine decorre dal giorno in cui il meccanismo è messo a disposizione, è pronto per l’attuazione o è stato compiuto il primo passo.

Attenzione alla retroattività: il periodo 2018-2020

La normativa prevede un meccanismo retroattivo. L’obbligo di monitoraggio non riguarda solo le operazioni attuali, ma si estende a tutti gli schemi transfrontalieri implementati o resi disponibili a partire dal 25 giugno 2018. Questo approccio serve a evitare “zone d’ombra” temporali prima della piena entrata in vigore della direttiva. È fondamentale quindi verificare lo storico delle operazioni aziendali degli ultimi anni per non incorrere in sanzioni tardive.

Come garantire la conformità (compliance)

Per le imprese multinazionali e i professionisti, la gestione della DAC6 richiede un approccio strutturato. Non basta reagire, serve prevenire:

- Mappatura: Identificare i flussi transfrontalieri e le operazioni straordinarie.

- Assessment: Verificare la presenza degli Hallmarks e applicare il Main Benefit Test dove richiesto.

- Governance: Definire chiaramente chi (azienda o intermediario) deve effettuare la segnalazione per evitare duplicazioni o omissioni.

Il contesto internazionale di cooperazione amministrativa

È degno di nota menzionare che DAC6 si aggiunge a un quadro giuridico internazionale avanzato di cooperazione amministrativa nel campo fiscale come segue:

- Il CRS prevede lo scambio automatico di informazioni sui conti finanziari detenuti da residenti non fiscali e stabilisce un quadro per tale scambio a livello mondiale;

- Scambio automatico di informazioni sui ruling fiscali transfrontalieri anticipati;

- Scambio automatico obbligatorio di informazioni sulla rendicontazione paese per paese delle imprese multinazionali tra le autorità fiscali;

- Obbligo per gli Stati membri di concedere alle autorità fiscali l’accesso alle procedure di adeguata verifica della clientela applicate dagli istituti finanziari a fini antiriciclaggio.

Inoltre, diversi Stati membri dell’UE hanno implementato nelle loro giurisdizioni (o stanno per implementare, come l’Italia) il registro dei titolari effettivi finali ai fini AML relativi a società e trust accessibili ad autorità pubbliche e privati selezionati (con alcune limitazioni).

Lo scambio di informazioni tra gli Stati membri UE

L’autorità competente dello Stato membro in cui sono state archiviate le informazioni scambia automaticamente le informazioni con le autorità competenti degli altri Stati membri attraverso i protocolli di scambio automatico delle informazioni (ovvero, le informazioni segnalate diventeranno parte di un database centralizzato accessibile dalle autorità fiscali di tutti gli Stati membri). Lo scambio automatico delle informazioni segnalate deve avvenire entro un mese dalla fine del trimestre in cui le informazioni sono riportate.

Consulenza fiscalità internazionale

La normativa DAC6 è complessa e le sanzioni sono elevate. Contattaci per una valutazione preliminare dei tuoi rischi fiscali e per implementare un sistema di monitoraggio continuo.

Affidarsi a una consulenza fiscale internazionale dedicata è fondamentale per gestire in modo efficace le complessità della DAC6.

Consulenza fiscale online|Fiscomania.com

Se cerchi un commercialista preparato compila il form di contatto sottostante e sarai ricontattato nel più breve tempo per una consulenza fiscale online con il dott. Federico Migliorini.

Note

–1 Le regolazioni ibride da disallineamento fiscale sfruttano le differenze di trattamento fiscale di un’entità o di uno strumento a norma delle leggi di due o più giurisdizioni per

ottenere una doppia non imposizione.