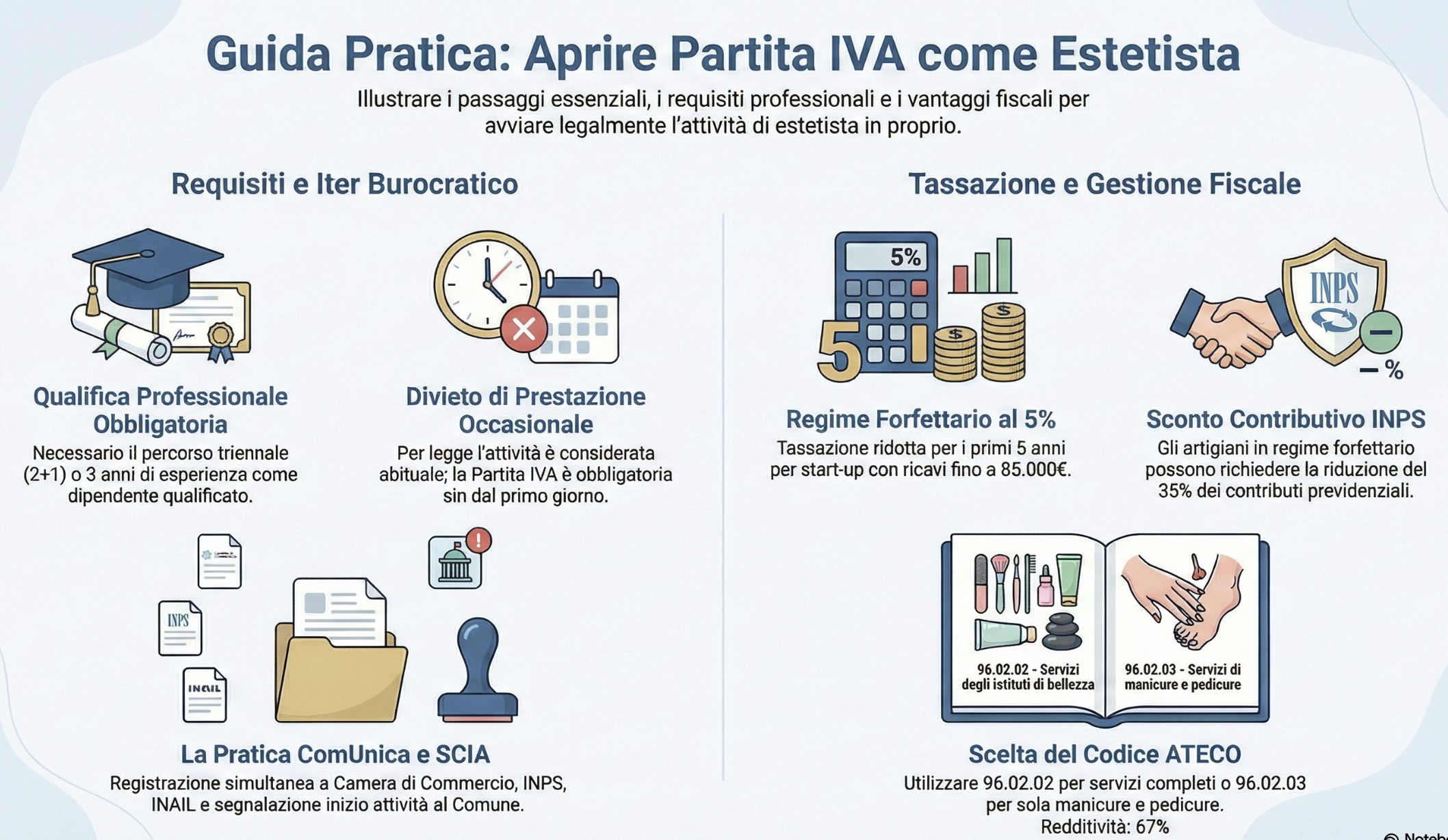

Per aprire la Partita IVA come estetista è necessario possedere la qualifica professionale (corso triennale o esperienza lavorativa), richiedere il numero di Partita IVA all’Agenzia delle Entrate e iscriversi alla Camera di Commercio come impresa artigiana. La procedura si completa con la presentazione della SCIA al Comune, l’apertura della posizione INPS Gestione Artigiani e l’iscrizione all’INAIL.

L’apertura di una Partita IVA come estetista rappresenta il passaggio fondamentale per trasformare una competenza tecnica in un’attività imprenditoriale autonoma. In un settore caratterizzato da un’elevata specializzazione e da una normativa rigorosa, mettersi in proprio richiede non solo talento artistico, ma anche una solida pianificazione burocratica e fiscale. Questa guida analizza ogni aspetto necessario per avviare l’attività in modo professionale e conforme alle leggi vigenti.

Indice degli argomenti

- Perché è obbligatorio aprire la Partita IVA per estetista?

- I requisiti professionali: come ottenere la qualifica per mettersi in proprio

- Come scegliere il Codice ATECO corretto per l’estetica

- La procedura burocratica: i passaggi per l’apertura

- Tassazione e Regime Forfettario per estetiste: conviene?

- La Gestione INPS Artigiani: contributi fissi e variabili

- Estetista a domicilio e “affitto di poltrona”: Soluzioni e rischi

- Tabella: apertura Partita IVA estetista

- Consulenza fiscale online

- Domande frequenti

Perché è obbligatorio aprire la Partita IVA per estetista?

Nel settore del benessere e della cura della persona, la normativa italiana non lascia spazio a interpretazioni ambigue: per esercitare l’attività di estetista in proprio è obbligatorio il possesso di una Partita IVA. Questo obbligo deriva dalla natura stessa della professione, che la legge inquadra come un’attività che necessita di continuità e di un’organizzazione strutturata, anche se svolta in forma individuale o a domicilio

Cos’è l’obbligatorietà fiscale per estetiste? L’apertura della Partita IVA è l’atto con cui un soggetto comunica all’Agenzia delle Entrate l’inizio di un’attività economica abituale e professionale. Per l’estetista, questo passo è necessario per poter emettere fatture, detrarre costi e regolarizzare la propria posizione contributiva e assicurativa.

Il divieto di prestazione occasionale nel settore del benessere

Un errore comune tra chi inizia è pensare di poter operare tramite la cosiddetta “prestazione occasionale” (senza Partita IVA) finché i guadagni restano contenuti. Tuttavia, per l’attività di estetista, non è possibile adottare il sistema della prestazione occasionale.

Il motivo risiede nella Legge n. 1/1990, che disciplina la professione. Poiché l’estetista utilizza attrezzature specifiche, prodotti cosmetici e opera su appuntamento, l’attività viene considerata intrinsecamente “abituale” e “professionale”. La giurisprudenza e la prassi dell’Agenzia delle Entrate ritengono che tali requisiti escludano a priori la natura occasionale del lavoro.

Professionalità e abitualità: la ratio della Legge 1/1990

La Legge 4 gennaio 1990, n. 1 definisce l’attività di estetista come l’insieme delle prestazioni eseguite sulla superficie del corpo umano il cui scopo esclusivo o prevalente sia quello di mantenerlo in buone condizioni, di migliorarne e proteggerne l’aspetto estetico.

La ratio della norma è duplice:

- Tutela della salute pubblica: L’uso di apparecchiature elettromeccaniche e sostanze chimiche richiede un controllo costante da parte delle autorità sanitarie (ASL), possibile solo se l’attività è ufficialmente registrata.

- Contrasto all’abusivismo: Imponendo l’apertura della Partita IVA e l’iscrizione all’Albo degli Artigiani, il legislatore mira a garantire che solo personale qualificato e certificato possa operare sul mercato.

I requisiti professionali: come ottenere la qualifica per mettersi in proprio

Per poter procedere all’apertura della Partita IVA e avviare legalmente l’attività, non è sufficiente la semplice intenzione commerciale; è indispensabile aver conseguito l’apposita qualifica professionale. L’attività di estetista è infatti una professione protetta che richiede un titolo abilitante specifico, volto a garantire la sicurezza dei trattamenti eseguiti sulla clientela.

Il percorso formativo 2+1: specializzazione e tirocinio

Il percorso principale per ottenere l’abilitazione all’esercizio dell’attività in forma autonoma prevede un iter scolastico strutturato, definito comunemente come “2+1”:

- Corso biennale base: Un primo ciclo di formazione professionale della durata di due anni volto a fornire le competenze teoriche e pratiche fondamentali.

- Corso di specializzazione: Un terzo anno aggiuntivo di specializzazione, focalizzato sulla gestione aziendale e sull’uso di apparecchiature complesse.

- Tirocinio formativo: Al termine del percorso scolastico, deve seguire un periodo di tirocinio per consolidare le competenze sul campo.

Solo il completamento dell’intero ciclo triennale (specializzazione inclusa) conferisce la qualifica di “Estetista Qualificata” necessaria per l’apertura della propria Partita IVA.

L’abilitazione tramite esperienza lavorativa come dipendente

In alternativa al percorso scolastico triennale, la normativa prevede la possibilità di ottenere la qualifica attraverso l’esperienza professionale maturata sul campo. In questo caso, è necessario aver svolto l’attività come dipendente presso un centro estetico autorizzato per un periodo di almeno 3 anni.

Questo percorso è pensato per chi ha iniziato a lavorare subito dopo il diploma base o per chi ha maturato competenze pratiche pluriennali. Una volta convalidata l’esperienza presso gli enti regionali competenti e superato l’eventuale esame teorico integrativo, il soggetto ottiene l’abilitazione necessaria per mettersi in proprio.

Come scegliere il Codice ATECO corretto per l’estetica

L’individuazione del codice ATECO è un passaggio di fondamentale importanza nel processo di apertura della Partita IVA, poiché determina il perimetro delle attività che potrai svolgere e influenza direttamente il tuo futuro fiscale e contributivo. Il codice ATECO (ATtività ECOnomiche) è un sistema di classificazione alfanumerico utilizzato dall’ISTAT per identificare le diverse tipologie di business ai fini statistici, fiscali e contributivi.

Differenza tra 96.02.02 (Istituti di bellezza) e 96.02.03 (Manicure e Pedicure)

La figura dell’estetista moderna comprende una vasta gamma di specialisti. Per riflettere questa varietà, il sistema fiscale italiano prevede due distinzioni principali per quanto riguarda i codici ATECO:

- 96.02.02 – Servizi degli istituti di bellezza: è il codice più ampio e completo. Include trattamenti di cura del viso e del corpo, massaggi estetici, depilazione, trucco personalizzato e l’uso di apparecchiature elettromeccaniche per l’estetica.

- 96.02.03 – Servizi di manicure e pedicure: questo codice è specifico per i professionisti che si occupano esclusivamente della cura e della decorazione delle unghie delle mani e dei piedi.

Attività di onicotecnica e trucco: quale codice inserire?

Molto spesso l’attività di estetista si connota per un’elevata specializzazione in nicchie come il make-up o la nail art. Se intendi offrire un servizio completo che includa anche trattamenti viso o corpo, il codice 96.02.02 resta la scelta più indicata in quanto assorbente. Al contrario, se l’attività si limita strettamente ai servizi di manicure e pedicure, il codice 96.02.03 risulta più preciso.

In regime forfettario, entrambi i codici condividono lo stesso coefficiente di redditività, fissato al 67%. Questo significa che il fisco presume che, su 100 euro di incasso, 67 euro rappresentino il guadagno imponibile, mentre 33 euro siano destinati alla copertura forfettaria delle spese operative.

| Codice ATECO | Descrizione attività | Coefficiente di redditività | Ideale per: |

| 96.02.02 | Servizi degli istituti di bellezza | 67% | Estetiste full-service, centri benessere. |

| 96.02.03 | Servizi di manicure e pedicure | 67% | Onicotecniche e centri nails esclusivi. |

Caso pratico: Francesca è una professionista specializzata in trucco sposa e ricostruzione unghie. Inizialmente valuta il codice 96.02.03, ma poiché desidera offrire anche trattamenti viso preparatori al make-up, il suo consulente le suggerisce di adottare il codice 96.02.02. Questa scelta le garantisce la copertura legale per tutte le prestazioni offerte, mantenendo lo stesso coefficiente di redditività del 67% per il calcolo delle tasse nel regime forfettario.

La procedura burocratica: i passaggi per l’apertura

L’apertura della Partita IVA per un’estetista non si esaurisce con la semplice richiesta del numero identificativo all’Agenzia delle Entrate. Poiché l’attività è classificata come artigiana, è necessario seguire un iter procedurale integrato che coinvolge diversi enti pubblici attraverso la Comunicazione Unica (ComUnica).

L’iscrizione in Camera di Commercio (Albo Artigiani)

L’estetista che lavora in proprio, disponendo di una struttura o operando a domicilio, deve necessariamente iscriversi alla Camera di Commercio nel Registro delle Imprese e, contestualmente, all’Albo delle Imprese Artigiane. Questo passaggio è obbligatorio perché l’attività di estetica è considerata una produzione di servizi a carattere artigianale, basata prevalentemente sul lavoro manuale e professionale del titolare.

Comunicazione Unica e Segnalazione Certificata di Inizio Attività (SCIA)

Per semplificare il processo, si utilizza la pratica telematica ComUnica, che permette di assolvere contemporaneamente a:

- Agenzia delle Entrate: Attivazione del numero di Partita IVA e scelta del regime fiscale.

- INPS: Apertura della posizione contributiva presso la Gestione Artigiani e Commercianti.

- INAIL: Iscrizione obbligatoria per la tutela contro gli infortuni sul lavoro, necessaria data l’esposizione a rischi professionali legati all’uso di strumenti e sostanze chimiche.

- SCIA (Segnalazione Certificata di Inizio Attività): Da presentare al SUAP (Sportello Unico Attività Produttive) del Comune dove ha sede l’attività. La SCIA è l’atto che attesta il possesso dei requisiti professionali (la qualifica 2+1 o l’esperienza triennale) e dei requisiti igienico-sanitari dei locali.

I costi fissi iniziali: diritti di segreteria, bolli e diritti camerali

Avviare la partita IVA come ditta individuale artigiana comporta dei costi vivi amministrativi che devono essere preventivati:

- Diritti di segreteria: 18,00 euro per la pratica camerale.

- Imposta di bollo: 17,50 euro.

- Diritto Camerale annuale: 53,00 euro (da versare ogni anno per mantenere attiva l’iscrizione alla Camera di Commercio).

Tassazione e Regime Forfettario per estetiste: conviene?

Il Regime Forfettario rappresenta, nel 2026, la scelta fiscale più vantaggiosa e semplificata per chi decide di aprire la Partita IVA come estetista. Si tratta di un regime agevolato che sostituisce le imposte ordinarie (IRPEF, IRAP e addizionali) con un’unica imposta sostitutiva estremamente competitiva.

Cos’è il Regime Forfettario per estetiste? È un regime naturale per le persone fisiche che intraprendono un’attività d’impresa in forma individuale. Prevede una tassazione piatta basata su un calcolo forfettario del reddito, eliminando la necessità di registrare analiticamente ogni singola spesa operativa.

Requisiti di accesso e limite dei 85.000 euro

Per poter beneficiare di questo regime, l’unico vincolo dimensionale principale riguarda il fatturato annuo. L’estetista può accedere o permanere nel forfettario solo se i ricavi o i compensi percepiti nell’anno precedente non superano la soglia di 85.000 euro.

Il reddito imponibile non viene calcolato sottraendo i costi reali dai ricavi, ma applicando il coefficiente di redditività del 67% (specifico per i codici ATECO dell’estetica) al totale degli incassi annui secondo il criterio di cassa. Ciò significa che le tasse si pagano solo su ciò che è stato effettivamente incassato nell’anno solare.

Aliquota Start-up al 5%: come funziona nei primi 5 anni

Uno dei vantaggi più significativi per chi apre una nuova Partita IVA è l’aliquota ridotta per le nuove iniziative produttive.

- Primi 5 anni: Se l’attività possiede i requisiti “start-up” (ovvero non è una prosecuzione di un’attività precedente, né come dipendente né come autonoma nello stesso settore), l’imposta sostitutiva è pari al 5%.

- Dal sesto anno: L’aliquota passa alla misura standard del 15%, che rimane comunque molto più bassa rispetto agli scaglioni IRPEF del regime ordinario.

La gestione IVA: esenzione e competitività sui prezzi

L’estetista in regime forfettario gode dell’esenzione dall’IVA sulle proprie prestazioni. Questo vantaggio si traduce in due benefici immediati:

Esenzione dalla ritenuta d’acconto: I compensi vengono incassati integralmente senza subire trattenute alla fonte da parte dei clienti business.

Prezzi più bassi: Non dovendo addebitare il 22% di IVA in fattura, la professionista può offrire listini più competitivi ai clienti privati, che rappresentano il target principale del settore.

Semplificazione contabile: Non è necessario procedere alle liquidazioni periodiche IVA né alla dichiarazione annuale IVA, riducendo drasticamente i costi di gestione del consulente fiscale.

La Gestione INPS Artigiani: contributi fissi e variabili

Uno degli aspetti più complessi nella gestione della Partita IVA come estetista riguarda il versamento dei contributi previdenziali. Essendo inquadrata come artigiana, l’estetista è obbligata all’iscrizione presso la Gestione Artigiani e Commercianti dell’INPS. A differenza dei liberi professionisti iscritti alla Gestione Separata, che pagano solo in proporzione a quanto guadagnano, gli artigiani devono sostenere dei costi fissi annuali.

Contributi fissi minimali: quanto si paga a prescindere dal reddito

L’INPS stabilisce ogni anno un reddito minimo (minimale) su cui calcolare i contributi. Anche se l’estetista dovesse fatturare zero euro nel corso dell’anno, è comunque tenuta a versare una quota fissa, suddivisa in quattro rate trimestrali.

Questi contributi garantiscono la copertura pensionistica e l’accesso alle tutele per la maternità e la malattia. Oltre il reddito minimale, scatta invece il versamento dei contributi eccedenti, calcolati con aliquote che mediamente si attestano intorno al 24% (o al 21,90% per chi ha un’età inferiore ai 21 anni).

La riduzione del 35% dei contributi per i forfettari

Un’agevolazione fondamentale per chi aderisce al Regime Forfettario è la possibilità di richiedere la riduzione del 35% su tutti i contributi INPS dovuti (sia fissi che variabili). Questa agevolazione non è automatica: deve essere richiesta telematicamente tramite il cassetto previdenziale INPS entro il 28 febbraio di ogni anno.

Nota bene: Sebbene la riduzione aiuti notevolmente la liquidità aziendale, essa comporta un accreditamento previdenziale ridotto ai fini della pensione nel caso in cui non si raggiunga il minimale pieno.

Iscrizione INAIL: tutela contro gli infortuni sul lavoro

Oltre all’INPS, l’estetista artigiana deve obbligatoriamente iscriversi all’INAIL. Trattandosi di un lavoro che espone a rischi specifici (utilizzo di strumenti taglienti, apparecchiature elettriche, esposizione a agenti chimici e posture prolungate), l’INAIL garantisce la protezione in caso di infortunio professionale o malattia professionale. Il premio assicurativo varia in base alla classe di rischio dell’attività e viene solitamente pagato annualmente tramite il meccanismo dell’autoliquidazione.

Estetista a domicilio e “affitto di poltrona”: Soluzioni e rischi

L’evoluzione del mercato della bellezza ha portato alla nascita di modelli operativi flessibili che permettono di abbattere i costi fissi di gestione di un locale proprio. Tuttavia, sia l’attività di estetista a domicilio che il cosiddetto affitto di poltrona (o cabina) sono soggetti a vincoli normativi e igienico-sanitari molto rigidi che il professionista deve conoscere per evitare pesanti sanzioni.

Il problema dei requisiti igienico-sanitari ASL per l’attività domiciliare

Esiste spesso un malinteso riguardante la possibilità di esercitare la professione di estetista presso il proprio domicilio o quello del cliente. Sebbene la normativa consenta, in alcuni casi specifici, l’esercizio dell’attività a domicilio, ciò non esenta il professionista dal rispetto dei requisiti previsti dalla Legge n. 1/1990 e dai regolamenti comunali.

- Sede fissa e autorizzazione: Per ottenere la SCIA e l’autorizzazione sanitaria, è necessario che l’attività sia collegata a una sede idonea che rispetti le norme ASL su aerazione, illuminazione, superfici lavabili e smaltimento rifiuti speciali.

- Limiti del domicilio: Molti regolamenti comunali vietano l’attività di estetista nel domicilio del professionista se i locali non sono accatastati correttamente e separati dall’abitazione privata.

- Estetica “itinerante”: Chi sceglie di lavorare esclusivamente presso il domicilio del cliente deve comunque avere una “sede operativa” (anche solo amministrativa) e assicurarsi che l’attrezzatura utilizzata sia trasportata e sterilizzata secondo protocolli certificati.

Affitto di poltrona o cabina: come gestire il contratto

L’affitto di poltrona è una formula contrattuale che consente a un’estetista con Partita IVA di affittare uno spazio (una cabina attrezzata) all’interno di un centro estetico o di un salone di acconciatura già esistente.

- Autonomia e Partita IVA: L’estetista che affitta la cabina resta un soggetto autonomo con la propria Partita IVA e deve emettere fattura direttamente ai propri clienti.

- Vantaggi: Permette di utilizzare strutture già a norma ASL, riducendo le spese per l’affitto dei locali e le utenze.

- Requisiti: È necessario un contratto scritto registrato e la comunicazione della variazione dei locali presso la Camera di Commercio e il Comune.

Caso pratico: Valentina è una onicotecnica specializzata che non vuole sostenere i costi di gestione di un intero negozio. Decide di sottoscrivere un contratto di affitto di cabina presso un parrucchiere. Nonostante lavori all’interno di un’altra struttura, Valentina ha dovuto presentare la propria SCIA per la porzione di locale utilizzata, è iscritta all’Albo degli Artigiani e gestisce la propria contabilità in regime forfettario, mantenendo la totale indipendenza professionale e fiscale.

Tabella: apertura Partita IVA estetista

| Categoria | Dettagli tecnici e operativi |

| Codici ATECO | 96.02.02 (Istituti di bellezza) o 96.02.03 (Manicure e Pedicure). |

| Requisiti di qualifica | Corso biennale + specializzazione (2+1) oppure 3 anni di esperienza come dipendente. |

| Tassazione (Forfettario) | Imposta sostitutiva al 5% (primi 5 anni) o 15%. Coefficiente redditività: 67%. |

| Contributi INPS | Iscrizione Gestione Artigiani. Possibilità di riduzione del 35% per i forfettari. |

| Costi di apertura | Circa 88,50 € (diritti di segreteria, bolli e diritto camerale annuale). |

| Obblighi burocratici | Comunicazione Unica, Iscrizione Albo Artigiani, SCIA al Comune e INAIL. |

Consulenza fiscale online

Hai bisogno di aiuto per aprire la tua Partita IVA come estetista o vuoi sapere se puoi accedere al regime forfettario con l’aliquota al 5%? La burocrazia non deve fermare il tuo sogno imprenditoriale. Contattaci per una consulenza personalizzata: analizzeremo la tua situazione specifica, dai requisiti formativi ai costi di gestione, per garantirti una partenza sicura e fiscalmente ottimizzata.

Domande frequenti

I costi vivi per la pratica di apertura (ComUnica) ammontano a circa 88,50 euro, suddivisi in diritti di segreteria (18,00 €), imposta di bollo (17,50 €) e diritto camerale annuale (53,00 €).

È necessario possedere la qualifica professionale triennale, aprire la Partita IVA, iscriversi alla Camera di Commercio e all’INPS, e presentare la SCIA al Comune.

No, per l’attività di estetista e parrucchiere non è possibile adottare il sistema della prestazione occasionale, in quanto l’attività è considerata professionale e abituale.

Leggi anche: