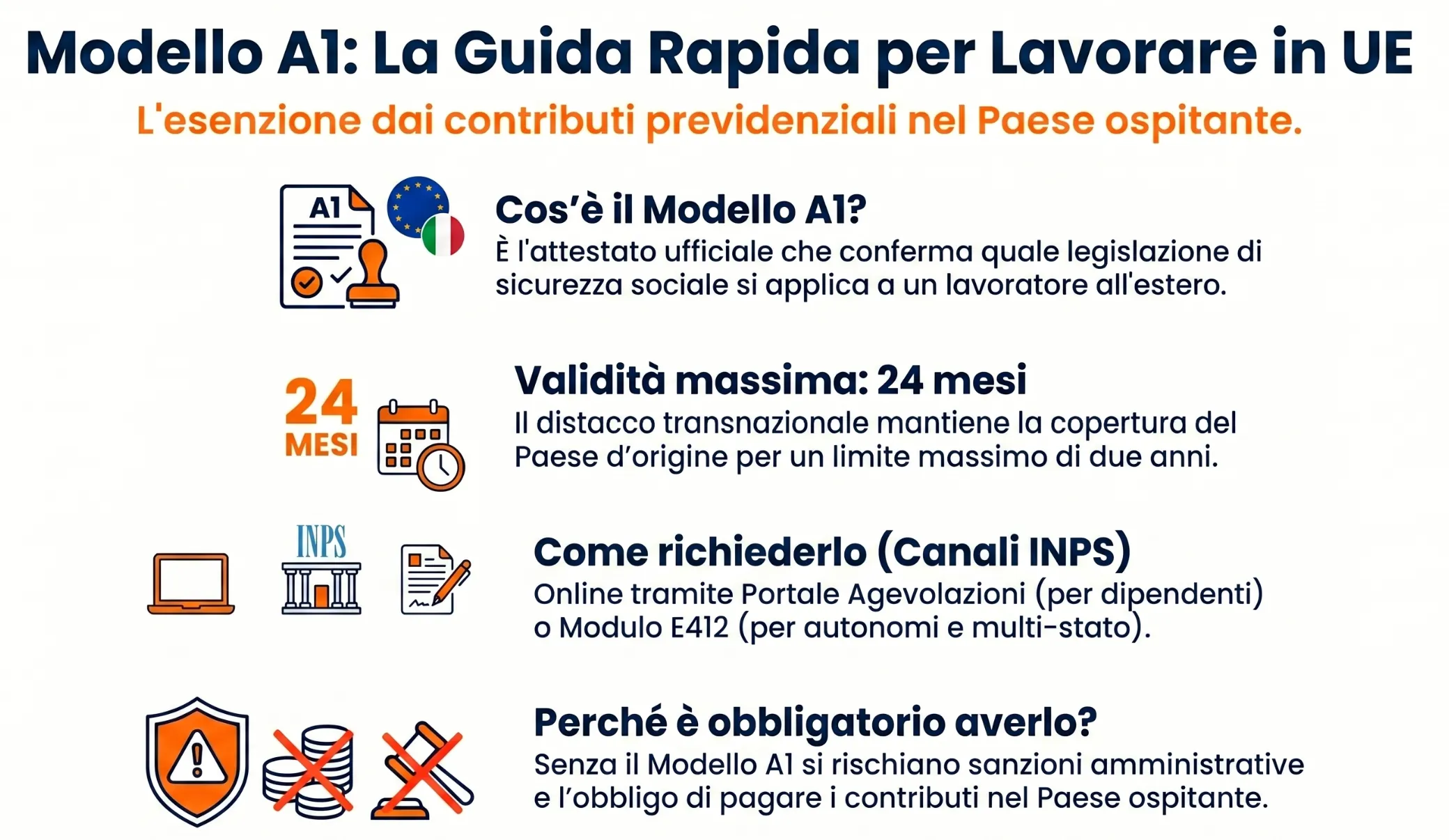

Il Modello A1 distacco lavoratore è il certificato ufficiale rilasciato dall’INPS che attesta il mantenimento della legislazione di sicurezza sociale del Paese di origine per i professionisti in mobilità nell’Unione Europea. Valido per un massimo di 24 mesi, il documento esonera dal versamento dei contributi previdenziali nel Paese ospitante, garantendo la continuità assicurativa per lavoratori dipendenti e autonomi.

Canale: Nuovo Portale Agevolazioni Web (telematica INPS).

Ricezione: PEC o e-mail, con notifica SMS/e-mail a definizione avvenuta.

Canale: Modulo E412 via PEC, raccomandata A/R o consegna a mano alla Sede INPS.

Ricezione: PEC o e-mail, con notifica SMS/e-mail a definizione avvenuta.

Canale: Sede INPS di residenza (o ente estero se residente fuori dall’Italia) tramite Modulo E412 via PEC/Raccomandata.

Indice degli argomenti

- Cos’è il certificato di legislazione applicabile e a cosa serve

- Durata e requisiti temporali dell’attestazione

- Come richiedere il Modello A1: tabella operativa

- Le casistiche particolari e le categorie specifiche

- Controlli e adempimenti: perché il documento è essenziale

- Domande frequenti

- Fonti e riferimenti

Cos’è il certificato di legislazione applicabile e a cosa serve

Il modello A1 è un certificato fondamentale che attesta la legislazione in materia di sicurezza sociale applicabile a un lavoratore che si sposta all’interno dell’UE per motivi di lavoro. Questo documento, noto anche come documento portatile A1, è rilasciato dall’istituzione previdenziale del paese di cui si applica la legislazione e stabilisce con esattezza in quale Stato devono essere versati i contributi.

In base ai regolamenti dell’Unione Europea, e in particolare al Regolamento CE n. 883/2004 sul coordinamento dei sistemi di sicurezza sociale , una persona può essere soggetta unicamente alla legislazione di un paese per volta. Il certificato serve quindi a formalizzare che la persona interessata non è soggetta alla legislazione degli altri Stati con cui ha collegamenti lavorativi; in altre parole, dimostra che non sussiste alcun obbligo di versare oneri di sicurezza sociale (compresa l’assicurazione sanitaria) nel Paese ospitante. L’obbligo documentale non riguarda solo i cittadini comunitari: il modello è necessario anche per i lavoratori dei paesi dello Spazio Economico Europeo (EEA) e della Svizzera che operano in mobilità all’interno dell’UE.

Durata e requisiti temporali dell’attestazione

La validità del certificato di legislazione applicabile è strettamente vincolata alla natura temporanea del trasferimento all’estero, configurandosi come una deroga al principio generale di contribuzione nel luogo di lavoro. Per mantenere la copertura previdenziale del Paese d’origine, è necessario rispettare precisi limiti cronologici stabiliti dalla normativa comunitaria.

Il limite massimo dei 24 mesi

Quando un lavoratore dipendente viene inviato dal proprio datore di lavoro in un altro Stato membro (situazione che rientra nella disciplina del distacco transnazionale dei lavoratori), la durata massima consentita per l’applicazione della legislazione d’origine è fissata in 24 mesi.

Questo medesimo limite temporale si applica anche ai lavoratori autonomi che decidono di esercitare temporaneamente un’attività analoga in un altro Paese dell’Unione Europea. In entrambi i casi, il mantenimento della posizione assicurativa nel Paese di provenienza è subordinato al fatto che la durata prevista del lavoro non superi i due anni e che il lavoratore non sia inviato in sostituzione di un’altra persona giunta al termine del proprio periodo di distacco.

Validità e termini di scadenza

Sotto il profilo documentale, il modello A1 rimane valido fino alla data di scadenza espressamente indicata nel modulo stesso. È importante sottolineare che l’efficacia del certificato può cessare anticipatamente qualora l’istituzione previdenziale che lo ha rilasciato decida per il suo ritiro.

Al termine del periodo di 24 mesi, o in caso di decadenza del titolo, il lavoratore ricade normalmente sotto la legislazione di sicurezza sociale dello Stato in cui presta materialmente servizio, a meno che non vengano autorizzati specifici accordi in deroga tra i due Paesi interessati.

Come richiedere il Modello A1: tabella operativa

La procedura per ottenere il certificato di legislazione applicabile differisce in base all’inquadramento contrattuale del richiedente. In linea generale, l’istanza andrebbe possibilmente presentata prima di iniziare l’attività lavorativa nell’altro Paese.

Di seguito la matrice riepilogativa dei canali autorizzati per la presentazione della domanda:

| Tipologia Lavoratore | Soggetto Richiedente | Canale di Trasmissione / Modulistica |

| Dipendente | Datore di lavoro / Intermediario | Nuovo Portale Agevolazioni Web |

| Autonomo | Lavoratore in prima persona | Modulo E412 (PEC, Raccomandata A/R, a mano) |

| Multi-Stato UE | Lavoratore in prima persona | Modulo E412 (ente di residenza) |

Procedura telematica per i lavoratori dipendenti

Nel caso di un lavoratore dipendente che viene trasferito temporaneamente all’estero, la richiesta deve essere avanzata dal datore di lavoro o dal suo intermediario previdenziale. Seguendo le istruzioni fornite con la circolare INPS 11 giugno 2019, n. 86 , l’inoltro avviene in via telematica attraverso la procedura presente nel Nuovo Portale Agevolazioni Web. L’accesso alla piattaforma è consentito tramite credenziali SPID, CIE, CNS o PIN INPS.

La pratica viene gestita dalla sede INPS territorialmente competente rispetto all’iscrizione del datore di lavoro. A conclusione dell’istruttoria, l’Istituto invia un avviso di avvenuta definizione via e-mail e/o SMS ai recapiti indicati nella domanda. Infine, la copia ufficiale del documento portatile viene trasmessa al richiedente via PEC o posta elettronica ordinaria.

Trasmissione per i lavoratori autonomi (Modulo E412)

Per i professionisti e i lavoratori autonomi l’iter cambia, poiché la richiesta dev’essere fatta da loro personalmente. La procedura si effettua compilando lo specifico Modulo E412 (“Richiesta del certificato di legislazione applicabile (A1)”), che è disponibile online.

In base alle indicazioni fornite dal messaggio INPS 20 gennaio 2016, n. 218 , la documentazione deve essere inviata alla Sede INPS in cui è iscritto il lavoratore. I canali ammessi per l’inoltro includono la consegna a mano, la Posta Elettronica Certificata (PEC) o la lettera raccomandata con ricevuta di ritorno (A/R). Anche per gli autonomi, l’INPS notifica la definizione della pratica via e-mail e/o SMS e invia l’attestato finale telematicamente (via PEC o e-mail).

Regole per le attività lavorative in più Stati UE

Una casistica specifica riguarda coloro che svolgono abitualmente attività lavorativa in Italia e in uno o più Paesi comunitari. Questa situazione impone un’attenta analisi per determinare la territorialità e le implicazioni fiscali sui redditi prodotti in ambito UE. Se il lavoratore risiede sul territorio nazionale, l’istanza di rilascio del documento portatile (Modulo E412) va presentata alla sede INPS di residenza o, nel caso degli autonomi, a quella di iscrizione.

Al contrario, se la residenza anagrafica si trova in un altro Paese comunitario (situazione che richiede spesso una corretta gestione dell’iscrizione AIRE e residenza fiscale), la domanda di rilascio dovrà essere presentata direttamente all’istituzione previdenziale del luogo di residenza estero. Le modalità di trasmissione e ricezione del modulo presso l’INPS rimangono identiche a quelle previste per i lavoratori autonomi: PEC, raccomandata A/R o consegna a mano, con notifica e invio del documento via e-mail/PEC.

Leggi anche: Cos’è il Documento Unico di Regolarità Fiscale e come gestirlo negli appalti internazionali.

Le casistiche particolari e le categorie specifiche

Il Modello A1 non è destinato esclusivamente al distacco temporaneo standard, ma disciplina una vasta gamma di situazioni professionali caratterizzate dalla mobilità transnazionale all’interno dell’Unione Europea. La corretta classificazione della propria attività è fondamentale, poiché determina i criteri di competenza dell’istituzione previdenziale e le modalità di versamento dei contributi.

Lavoratori operanti in due o più Stati membri

Questa fattispecie riguarda i soggetti, siano essi dipendenti o autonomi, che svolgono abitualmente la propria attività lavorativa in diversi Paesi dell’UE, in maniera contemporanea o alternata. A differenza del distacco, in cui il legame con il Paese d’origine è temporaneo, qui la prestazione lavorativa è strutturalmente distribuita su più territori.

Per definire la legislazione applicabile si seguono criteri precisi:

- Per i lavoratori subordinati: la competenza può ricadere sullo Stato di residenza (se vi si svolge una parte sostanziale dell’attività) o sullo Stato in cui ha sede legale o operativa il datore di lavoro.

- Per i lavoratori autonomi: si fa riferimento alla legislazione dello Stato di residenza o del Paese in cui si trova il centro d’interesse dell’attività professionale.

In questi casi, la domanda di rilascio del documento portatile A1 deve essere presentata personalmente dal lavoratore. Se il soggetto risiede in Italia, l’istanza va inoltrata alla sede INPS territorialmente competente tramite il Modulo E412. Qualora la residenza sia in un altro Stato membro, la richiesta deve essere indirizzata all’istituzione previdenziale del luogo di residenza estero.

Esercizio contemporaneo di lavoro dipendente e autonomo

Un’ulteriore situazione complessa si verifica quando un soggetto svolge contemporaneamente un’attività in qualità di lavoratore dipendente e un’attività come lavoratore autonomo in diversi Paesi dell’Unione Europea. Per evitare sovrapposizioni e conflitti normativi, in questa particolare fattispecie il legislatore europeo ha stabilito un netto principio di prevalenza. L’attestazione previdenziale comunitaria certificherà, infatti, che la legislazione da applicare in via esclusiva è quella del Paese in cui viene esercitata l’attività di lavoro subordinato.

Il regime per i dipendenti pubblici

Regole molto lineari sono previste nel caso in cui sia un dipendente pubblico a dover svolgere la propria attività lavorativa in più di un Paese dell’UE. In tale circostanza, il documento portatile A1 attesterà formalmente che il funzionario rimane assoggettato, in totale continuità, alla legislazione di sicurezza sociale dell’amministrazione statale o dell’ente pubblico per il quale presta regolarmente servizio.

Accordi in deroga e lavoratori marittimi

Il sistema di coordinamento europeo ammette un margine di flessibilità attraverso l’istituto degli accordi in deroga, disciplinati dall’articolo 16 del Regolamento CE n. 883/2004. Se sussiste un oggettivo interesse per il lavoratore, e previa richiesta del datore di lavoro, due o più Stati membri possono concordare formalmente che il soggetto sia sottoposto alla legislazione di un Paese diverso da quello previsto dalla normativa standard. Il modello A1 emesso a seguito dell’istruttoria certificherà a quale legislazione sia effettivamente soggetto il lavoratore.

Infine, specifiche disposizioni sono riservate al lavoratore marittimo (art. 11, par. 4, Reg. CE n. 883/2004). Le istanze per questa particolare categoria, così come quelle per gli accordi in deroga, rientrano tra le pratiche che possono essere attualmente trasmesse in via telematica all’INPS.

Controlli e adempimenti: perché il documento è essenziale

Una volta ottenuta l’attestazione previdenziale comunitaria, l’iter burocratico non si esaurisce. Il modello deve essere rigorosamente tenuto a disposizione e presentato, dal lavoratore stesso o dal datore di lavoro, all’ente competente del Paese estero in cui si sta operando. Questo adempimento è finalizzato a confermare in modo inequivocabile la propria posizione in materia di sicurezza sociale e a certificare formalmente in quale Nazione debbano essere versati i relativi contributi.

Affrontare una trasferta transnazionale sprovvisti di questa certificazione espone a severi rischi amministrativi ed economici. Qualora, durante un accertamento ispettivio da parte delle autorità locali, non si sia in grado di esibire il documento portatile, si potrebbe essere immediatamente soggetti a sanzioni. Inoltre, come conseguenza diretta della mancata dimostrazione della copertura nel Paese d’origine, il lavoratore o l’azienda potrebbe essere obbligato a versare i contributi di sicurezza sociale direttamente nello Stato in cui si sta prestando l’attività lavorativa.

Domande frequenti

Certamente. Questo attestato cessa la propria efficacia nel giorno preciso riportato sul foglio, a meno che l’ente emittente non proceda con un annullamento preventivo o una revoca anticipata.

L’assenza dell’attestazione in fase ispettiva comporta il rischio di multe amministrative. Inoltre, le autorità straniere potrebbero esigere il pagamento immediato degli oneri previdenziali locali, causando una pesante duplicazione contributiva.

Assolutamente sì. Le regole sul coordinamento previdenziale si estendono oltre i confini dell’Unione, includendo obbligatoriamente anche i professionisti provenienti dallo Spazio Economico Europeo e dal territorio elvetico in trasferta lavorativa.

Fonti e riferimenti

- Regolamento (CE) n. 883/2004 del Parlamento europeo e del Consiglio, del 29 aprile 2004, relativo al coordinamento dei sistemi di sicurezza sociale .

- Regolamento (CE) n. 987/2009 del Parlamento europeo e del Consiglio, del 16 settembre 2009, che stabilisce le modalità di applicazione del regolamento (CE) n. 883/2004.

- INPS, Circolare 11 giugno 2019, n. 86: Istruzioni operative per la trasmissione telematica delle richieste di distacco per i lavoratori dipendenti.

- INPS, Messaggio 20 gennaio 2016, n. 218: Modalità di trasmissione delle istanze per i lavoratori autonomi.

- Commissione Europea: Guida pratica sulla legislazione applicabile nell’Unione Europea (EN-Practical-Guide) e Directory degli Istituti Previdenziali.