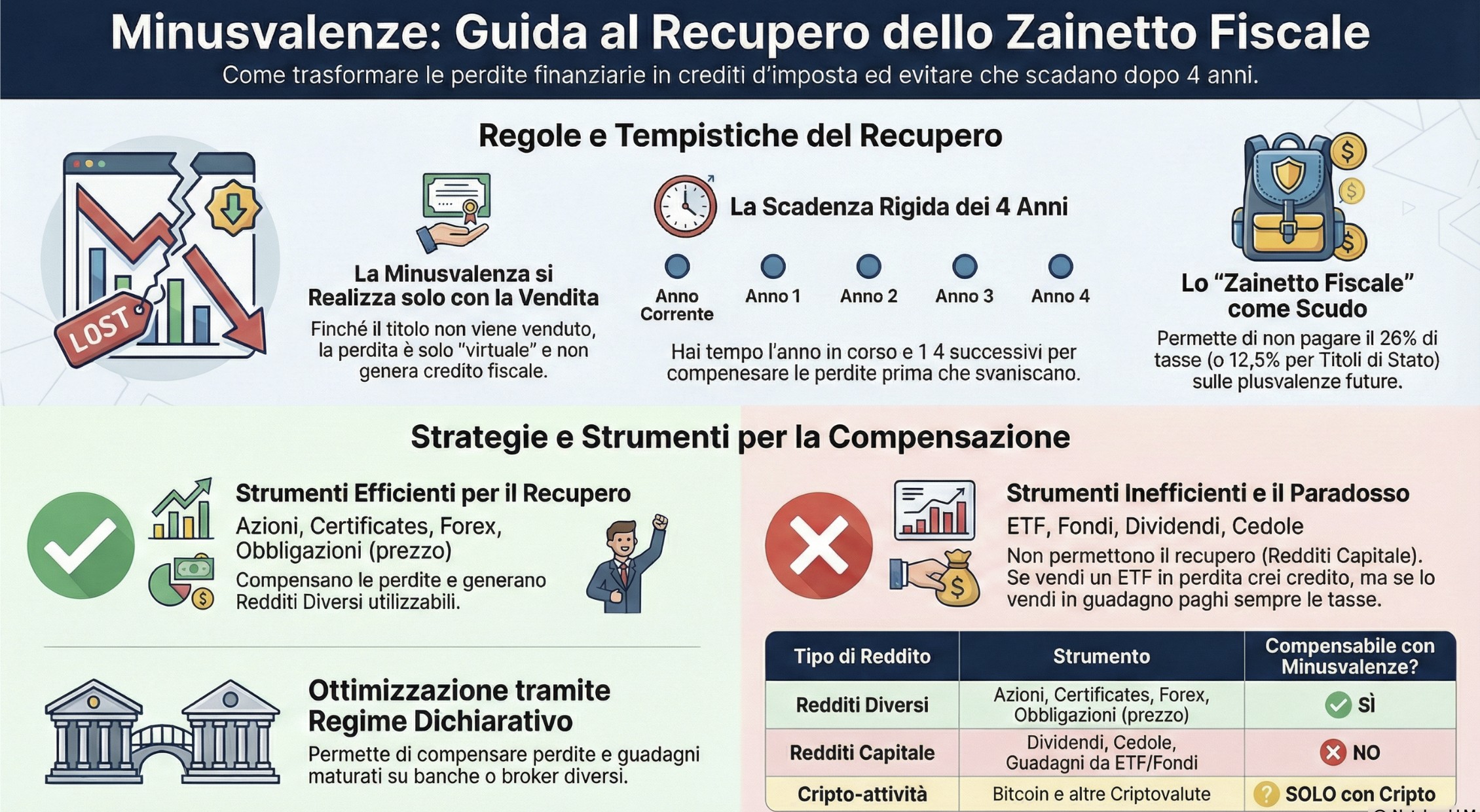

Le minusvalenze finanziarie sono le perdite economiche realizzate vendendo uno strumento finanziario a un prezzo inferiore a quello di acquisto. Questo minusvalore genera uno “zainetto fiscale” che può essere compensato con future plusvalenze entro la fine del quarto anno successivo a quello in cui è stato realizzato. Se non compensato in tempo, il credito viene perso definitivamente.

Indice degli argomenti

- Cosa sono le minusvalenze e la regola dei 4 anni

- Il grande ostacolo: redditi di capitale vs redditi diversi

- Quali strumenti usare per compensare le minusvalenze?

- Regime amministrato o dichiarativo? come gestire i conti

- Esempi pratici di compensazione fiscale nel portafoglio

- Consulenza fiscale online

- Domande frequenti

Cosa sono le minusvalenze e la regola dei 4 anni

Nel mondo degli investimenti, affrontare una fase di ribasso dei mercati è del tutto fisiologico. Tuttavia, per gestire correttamente la propria fiscalità e non disperdere valore, è fondamentale comprendere il meccanismo che trasforma una semplice oscillazione negativa di prezzo in un vero e proprio “credito d’imposta“.

Dalla perdita “virtuale” alla minusvalenza realizzata

Il primo errore comune tra gli investitori alle prime armi è confondere la perdita “su carta” con una minusvalenza fiscale. Se hai acquistato delle azioni e il loro valore di mercato è sceso, hai subito una flessione del portafoglio, ma finché non decidi di chiudere la posizione, si tratta solo di una perdita non realizzata.

Il Fisco è molto chiaro: una minusvalenza si realizza effettivamente ed entra nel radar dell’Agenzia delle Entrate solo ed esclusivamente nel momento in cui l’investimento viene venduto. Si applica il principio di cassa. Il calcolo matematico è estremamente semplice e si ottiene sottraendo il prezzo di vendita del titolo dal suo prezzo di acquisto originario (comprensivo degli oneri e delle commissioni bancarie).

Esempio pratico: Se acquisti un pacchetto azionario investendo 1.000 euro e, a causa di un crollo di mercato, decidi di chiudere la posizione vendendolo a 800 euro, realizzerai una minusvalenza certificata di 200 euro.

Questo “rosso” di 200 euro non è solo una perdita patrimoniale, ma diventa uno scudo fiscale: andrà ad alimentare il tuo “zainetto fiscale“, permettendoti in futuro di non pagare il 26% di imposte (o il 12,5% per i Titoli di Stato) sulle tue prossime vincite (plusvalenze) .

La scadenza temporale: entro quando si possono compensare

Il grande limite dello zainetto fiscale è che non ha una durata illimitata. Il legislatore ha imposto una rigida finestra temporale per il recupero: la minusvalenza realizzata può essere riportata in avanti a compensazione delle plusvalenze solo per l’anno in corso e per i 4 anni successivi.

Questo significa che se realizzi una perdita a novembre del 2026, avrai tempo fino al 31 dicembre del 2030 per generare dei profitti in grado di assorbirla. Se allo scoccare della mezzanotte del quarto anno non avrai trovato capienza fiscale sufficiente (cioè non avrai generato abbastanza plusvalenze), quella minusvalenza verrà definitivamente azzerata e cancellata dal tuo cassetto fiscale, senza alcuna possibilità di proroga o recupero.

Ecco perché monitorare costantemente la “data di scadenza” delle proprie minusvalenze (Tax Loss Harvesting) è il primo dovere di un investitore intelligente.

Il grande ostacolo: redditi di capitale vs redditi diversi

Se la regola dei 4 anni impone un limite temporale, il vero campo minato per l’investitore italiano è rappresentato dalla classificazione fiscale dei proventi. Il nostro legislatore ha creato un sistema fortemente asimmetrico, in cui non tutte le vincite possono essere utilizzate per ripianare le perdite.

L’asimmetria del Fisco: perché non si compensa tutto con tutto

Sotto il profilo fiscale, per operare una corretta compensazione, è vitale distinguere due categorie di reddito previste dal Testo Unico delle Imposte sui Redditi (TUIR): i “redditi di capitale“ (ex art. 44 del TUIR) e i “redditi diversi di natura finanziaria“ (ex art. 67 del TUIR).

- Redditi di capitale: Sono i frutti certi (o quantomeno prevedibili) derivanti dal semplice impiego del capitale, come gli interessi di un conto deposito, le cedole delle obbligazioni o i dividendi staccati dalle azioni. La regola d’oro e spietata del fisco è che i redditi di capitale non ammettono mai la compensazione con le minusvalenze e vengono tassati al lordo degli oneri.

- Redditi diversi di natura finanziaria (capital gain): Sono i proventi incerti, frutto del differenziale positivo tra il prezzo di vendita e il prezzo di acquisto di un asset (la classica plusvalenza da trading su azioni, derivati o valute). Solo i redditi diversi generano plusvalenze in grado di assorbire e compensare le minusvalenze pregresse.

cco una tabella riepilogativa essenziale per orientarsi:

| Redditi di capitale (NON compensano le perdite) | Redditi diversi (COMPENSANO le perdite) |

| Dividendi azionari | Plusvalenze su azioni |

| Cedole di obbligazioni e Titoli di Stato | Plusvalenze su obbligazioni |

| Interessi su conti e depositi | Derivati (Futures, Opzioni, Certificates) |

| Plusvalenze da ETF e Fondi Comuni | Plusvalenze su valute estere (Forex) |

Le complicazioni degli ETF e dei Fondi Comuni di Investimento

La tabella appena illustrata nasconde un’anomalia che miete vittime illustri tra i portafogli dei risparmiatori: la fiscalità degli ETF (Exchange Traded Funds) armonizzati e dei fondi comuni di investimento.

Il legislatore ha stabilito che questi strumenti hanno una natura fiscale “ibrida” e penalizzante:

- Se vendi un ETF in profitto, il guadagno viene classificato come reddito di capitale. Significa che ci pagherai sopra il 26% di tasse in automatico, senza poter scalare le tue perdite pregresse.

- Se vendi un ETF in perdita, il “rosso” viene classificato come reddito diverso. Significa che genera una minusvalenza che finisce nel tuo zainetto fiscale.

L’effetto pratico di questa stortura è devastante: non puoi compensare la minusvalenza di un ETF vendendo in guadagno un altro ETF. Questa asimmetria rende i fondi passivi strumenti fiscalmente “inefficienti” per il recupero delle perdite. L’unico modo per recuperare quel credito d’imposta è affiancare agli ETF altri strumenti finanziari in grado di generare “redditi diversi” positivi (come azioni singole, certificates o ETC).

Quali strumenti usare per compensare le minusvalenze?

Per ottimizzare la propria situazione fiscale e non vanificare il minusvalore accumulato nello zainetto fiscale, la scelta dello strumento finanziario è determinante. Sbagliare prodotto significa vedere le proprie minusvalenze scadere inesorabilmente al termine del quarto anno.

Strumenti inefficienti (generano minusvalenze, ma le plusvalenze non compensano)

Come abbiamo visto, la normativa fiscale crea un cortocircuito logico per i prodotti di risparmio gestito e passivo. I classici esempi di questo comportamento asimmetrico sono i fondi comuni di investimento e gli ETF armonizzati.

Questi strumenti, quando vengono venduti in profitto (capital gain), generano esclusivamente “redditi di capitale“. Di conseguenza, se realizzi una plusvalenza vendendo un ETF azionario globale, dovrai pagare l’imposta del 26% su quel guadagno, senza poterlo usare per assorbire una minusvalenza pregressa (magari generata da un altro ETF venduto in perdita).

Allo stesso modo, sono strumenti inefficienti ai fini della compensazione tutti quelli che erogano flussi di cassa periodici. Rientrano infatti tra i redditi di capitale (e quindi non ammettono compensazione):

- I dividendi staccati dalle azioni.

- Le cedole staccate dai Titoli di Stato o dalle obbligazioni societarie.

- Gli interessi attivi sui conti correnti o conti deposito.

- I proventi derivanti da polizze di investimento e contratti assicurativi.

Strumenti efficienti (azioni, obbligazioni singole, derivati e forex)

Per svuotare lo zainetto fiscale prima che scada, l’investitore deve inserire in portafoglio strumenti in grado di generare redditi diversi di natura finanziaria in caso di plusvalenza. Questi sono gli unici proventi che il Fisco accetta per “utilizzare” le perdite.

Ecco i principali strumenti fiscalmente “efficienti” su cui puntare per il recupero:

- Azioni singole (plusvalenze azionarie): Il differenziale positivo (capital gain) ottenuto dalla compravendita di singole azioni genera redditi diversi, perfettamente compensabili con le minusvalenze pregresse.

- Obbligazioni (in conto capitale): Attenzione, non parliamo delle cedole (che sono incompensabili). Se acquisti un’obbligazione “sotto la pari” (ad esempio a 90) e la vendi o la porti a scadenza a un prezzo superiore (ad esempio a 100), quella differenza di prezzo genera una plusvalenza obbligazionaria che rientra nei redditi diversi.

- Strumenti derivati (opzioni e futures): I profitti derivanti dal trading su strumenti derivati (come opzioni e futures) generano redditi diversi e sono storicamente tra gli strumenti più utilizzati dai consulenti per accelerare il recupero delle minusvalenze. In questa famiglia rientrano operativamente anche i Certificates, molto amati per questa specifica finalità.

- Valute e Forex: I guadagni ottenuti dalla compravendita di valute estere sul mercato Forex (o tramite opzioni binarie) producono redditi diversi. Una plusvalenza realizzata sul mercato delle valute può tranquillamente compensare una minusvalenza derivante, ad esempio, dalla vendita di azioni.

Focus Criptovalute: la regola del doppio “zainetto fiscale”

Alla luce delle recenti normative fiscali (Legge di Bilancio 2023), le criptovalute meritano un’attenzione particolare. Sebbene le plusvalenze e le minusvalenze derivanti da cripto-attività (come Bitcoin, Ethereum o stablecoin) rientrino formalmente nella categoria dei “redditi diversi“, il legislatore ha creato per loro un vero e proprio compartimento stagno.

Le perdite subite sulle criptovalute possono essere compensate solo ed esclusivamente con futuri guadagni derivanti da altre cripto-attività. Questo comporta un divieto di incrocio assoluto:

- Non puoi utilizzare una plusvalenza ottenuta vendendo Bitcoin per azzerare una minusvalenza derivante da azioni tradizionali o ETF.

- Non puoi usare i profitti di borsa (es. vendita di azioni Enel) per recuperare le perdite subite su un wallet crypto.

Di fatto, l’investitore in Italia si ritrova a dover gestire due zainetti fiscali separati e non comunicanti. Pertanto, se il tuo obiettivo strategico è recuperare minusvalenze generate sui mercati finanziari tradizionali, le criptovalute sono strumenti fiscalmente inefficienti e non ti saranno di alcun aiuto.

Tabella di riepilogo per la compensazione delle minusvalenze

| Strumento finanziario | Categoria fiscale | Compensa le minusvalenze? | Note |

| Azioni singole | Redditi Diversi | Sì | Alta efficienza: le plusvalenze (tassate al 26%) sono perfettamente compensabili con le perdite pregresse. |

| Certificates | Redditi Diversi | Sì | Alta efficienza: sono tra gli strumenti più utilizzati dai consulenti per accelerare il recupero dello zainetto fiscale. |

| Obbligazioni (in conto capitale) | Redditi Diversi | Sì | Alta efficienza: attenzione, è compensabile solo il capital gain (prezzo di vendita superiore al prezzo di acquisto), non la cedola. |

| Derivati e Forex | Redditi Diversi | Sì | Alta efficienza: i profitti derivanti da opzioni, futures e compravendita valute generano redditi diversi compensabili. |

| ETF e Fondi Comuni | Ibrida | No | Inefficienti: asimmetria fiscale fatale. Le plusvalenze sono Redditi di Capitale (tassati subito e non compensabili), mentre le perdite finiscono nello zainetto. |

| Criptovalute | Redditi Diversi | Solo tra Cripto | Inefficienti: compartimento stagno. Esiste il divieto di incrocio, quindi non possono compensare perdite di azioni o ETF tradizionali. |

| Cedole, Dividendi, Interessi | Redditi di Capitale | No | Inefficienti: essendo “frutti certi” del capitale, vengono tassati al lordo (12,5% o 26%) senza alcuna possibilità di compensazione. |

Regime amministrato o dichiarativo? come gestire i conti

Avere ben chiara la differenza tra redditi e scegliere gli strumenti giusti è inutile se poi si commettono errori nella gestione amministrativa dei propri conti deposito titoli. Il fisco italiano prevede due regimi principali per l’investitore retail: il regime della dichiarazione (o dichiarativo) e il regime del risparmio amministrato. Dalla scelta di uno di questi due modelli dipende la possibilità effettiva di compensare le perdite.

I limiti del regime amministrato su più intermediari bancari

La stragrande maggioranza degli investitori italiani opta per il regime del risparmio amministrato. In questo scenario, è l’intermediario finanziario (la tua banca o il tuo broker residente) a fungere da sostituto d’imposta. La banca calcola, trattiene e versa direttamente all’Agenzia delle Entrate l’imposta del 26% sulle tue plusvalenze. Il vantaggio è la comodità: non devi inserire nulla nella tua dichiarazione dei redditi (modello 730 o Redditi PF).

Tuttavia, questa comodità ha un prezzo altissimo per chi possiede più conti correnti o piattaforme di trading. Nel regime amministrato, ogni banca è un silos isolato. L’intermediario può compensare le plusvalenze e le minusvalenze solo ed esclusivamente all’interno dei prodotti gestiti sulla sua piattaforma.

Il paradosso delle posizioni separate: Se hai maturato 5.000 euro di minusvalenze sul “Conto Titoli A” (es. la tua banca tradizionale) e realizzi 5.000 euro di plusvalenze sul “Conto Titoli B” (es. una piattaforma di trading online in regime amministrato), le due posizioni non si compensano tra loro . Pagherai il 26% di tasse per intero sul Conto B, mentre le minusvalenze sul Conto A marciranno fino alla scadenza dei 4 anni.

Nel regime dichiarativo, al contrario, sei tu (o il tuo commercialista) a rendicontare tutte le operazioni nel Quadro RT della dichiarazione dei redditi a fine anno . Questo ti permette di sommare algebricamente tutte le operazioni, incrociando liberamente i profitti del Broker B con le perdite della Banca A.

La soluzione per le “posizioni separate”: chiudere il conto e spostare lo zainetto

Se ti trovi incastrato con minusvalenze su una banca e forti guadagni su un’altra (entrambe in regime amministrato), hai un’unica vera via d’uscita per non regalare soldi al Fisco, nota in gergo come trasferimento dello zainetto fiscale.

Ecco i passaggi operativi:

- Chiusura del deposito titoli perdente: Devi chiudere fisicamente il deposito titoli (o l’intero conto corrente) presso l’intermediario dove hai accumulato le minusvalenze.

- Richiesta della certificazione: Contestualmente alla chiusura, devi richiedere alla banca il rilascio della Certificazione delle minusvalenze. È un documento ufficiale cartaceo o digitale (spesso impiegano qualche settimana a produrlo).

- Caricamento sul nuovo conto: Dovrai consegnare questa certificazione alla seconda banca (quella dove stai realizzando le plusvalenze). L’intermediario “vincente” caricherà nel tuo zainetto fiscale le vecchie perdite, permettendoti finalmente di compensare i nuovi guadagni ed evitare il prelievo del 26%.

Questa operazione richiede tempismo. Non puoi chiedere il trasferimento delle sole minusvalenze mantenendo aperto il conto titoli: la legge impone l’estinzione del rapporto per poter certificare e trasferire le minusvalenze.

Esempi pratici di compensazione fiscale nel portafoglio

La teoria fiscale trova la sua massima utilità quando viene applicata ai numeri reali di un portafoglio d’investimento. Vediamo come il meccanismo del Quadro RT e la natura dei redditi incidono direttamente sulle imposte da versare, partendo da un caso molto comune per chi opera in regime dichiarativo.

Ottimizzare il portafoglio: compensare le perdite azionarie con il Forex

Immaginiamo un investitore che nel corso dell’anno ha effettuato tre operazioni distinte:

- Vendita di azioni quotate: Ha acquistato 100 azioni a 10 euro l’una e le ha rivendute a 8 euro. Questa operazione ha generato una minusvalenza di 200 euro.

- Vendita di ETF armonizzati: Ha chiuso una posizione in profitto, generando una plusvalenza di 500 euro.

- Trading sul mercato valutario (Forex): Ha realizzato un profitto complessivo, generando una plusvalenza di 600 euro.

In fase di dichiarazione dei redditi, l’investitore (o il suo commercialista) dovrà applicare le regole di compensazione. La minusvalenza di 200 euro derivante dalle azioni rientra nei redditi diversi, così come la plusvalenza di 600 euro ottenuta sul Forex. Queste due operazioni confluiscono nel Quadro RT del Modello Redditi, dove si sommano algebricamente: +600 (Forex) – 200 (Azioni) = +400 euro di plusvalenza netta tassabile al 26% .

E l’ETF? Essendo un reddito di capitale, la plusvalenza di 500 euro generata dall’ETF non può essere toccata. Finirà in un quadro separato (il Quadro RM) e l’investitore pagherà il 26% di imposta per intero su tutti i 500 euro.

Perché diversificare salva il portafoglio dal rischio fiscale

L’esempio precedente illustra perfettamente perché la diversificazione del portafoglio non risponda solo a logiche di contenimento del rischio di mercato, ma sia una vera e propria strategia di difesa fiscale.

Se il nostro investitore avesse operato esclusivamente con gli ETF, incassando perdite su un fondo e profitti su un altro, si sarebbe trovato in una situazione paradossale. Avrebbe pagato le tasse per intero sulle operazioni vincenti, mentre le minusvalenze generate dai fondi in perdita sarebbero finite in un cassetto senza alcuna possibilità di essere assorbite internamente.

Avere un portafoglio che include, oltre ai fondi passivi, anche una quota di strumenti “efficienti” come azioni singole, obbligazioni (acquistate sotto la pari) o certificates, fornisce il “serbatoio” necessario per svuotare lo zainetto fiscale. In caso contrario, alla fine del quarto anno, le minusvalenze andrebbero inesorabilmente perdute, distruggendo valore reale. Per strutturare queste operazioni in sicurezza, soprattutto se i capitali in gioco sono elevati, è sempre consigliabile affidarsi a un commercialista specializzato in fiscalità internazionale e finanziaria.

Consulenza fiscale online

Gestire autonomamente le minusvalenze finanziarie e il proprio “zainetto fiscale” può rivelarsi un vero e proprio percorso a ostacoli. Come abbiamo visto, un semplice errore nella scelta dello strumento compensativo (come cadere nella trappola degli ETF) o una cattiva gestione del regime amministrato su più intermediari rischia di farti perdere definitivamente il credito d’imposta accumulato. Se hai chiuso posizioni in perdita, hai un dossier titoli da trasferire o vuoi assicurarti di recuperare il tuo credito prima della scadenza dei 4 anni, non lasciare i tuoi soldi al Fisco. I professionisti di Fiscomania sono a tua disposizione per analizzare la tua situazione patrimoniale, verificare la capienza del tuo cassetto fiscale e pianificare una strategia di su misura. Contattaci oggi stesso per prenotare una consulenza fiscale online personalizzata.

Domande frequenti

La minusvalenza si ottiene sottraendo il prezzo di vendita di uno strumento dal suo prezzo di acquisto iniziale (inclusi i costi di transazione). Ad esempio, se compri azioni per 1.200 euro e le rivendi a 1.000 euro, hai realizzato una minusvalenza certificata di 200 euro.

Le minusvalenze realizzate possono essere portate in deduzione dalle plusvalenze della stessa categoria nell’anno in corso e nei successivi 4 anni. Se non trovano capienza entro questo termine, vengono perse per sempre.

No, ed è il più grande limite fiscale di questi strumenti. Le perdite degli ETF sono “redditi diversi” e finiscono nello zainetto fiscale. I guadagni degli ETF sono “redditi di capitale” e non ammettono compensazioni.

Puoi svuotare lo zainetto fiscale generato dagli ETF unicamente realizzando profitti (capital gain) su strumenti classificati come redditi diversi: azioni singole, certificates, ETC/ETN, obbligazioni comprate sotto la pari, strumenti derivati o mercato Forex.

Nel regime del risparmio amministrato, le banche non comunicano tra loro e non compensano in automatico. L’unica soluzione è chiudere il deposito titoli della banca in perdita, farsi rilasciare la “Certificazione delle Minusvalenze” e consegnarla alla banca in cui stai realizzando i profitti per far caricare il credito.