Valutazione di convenienza tra regime dei lavoratori impatriati e regime forfettario per aprire partita Iva professionista o impresa.

Calcolatore Regime Fiscale

Confronto tra Regime Forfettario e Regime Impatriati

Regime Forfettario

Tassazione semplificata con imposta sostitutiva

Regime Impatriati

Detassazione sul reddito imponibile

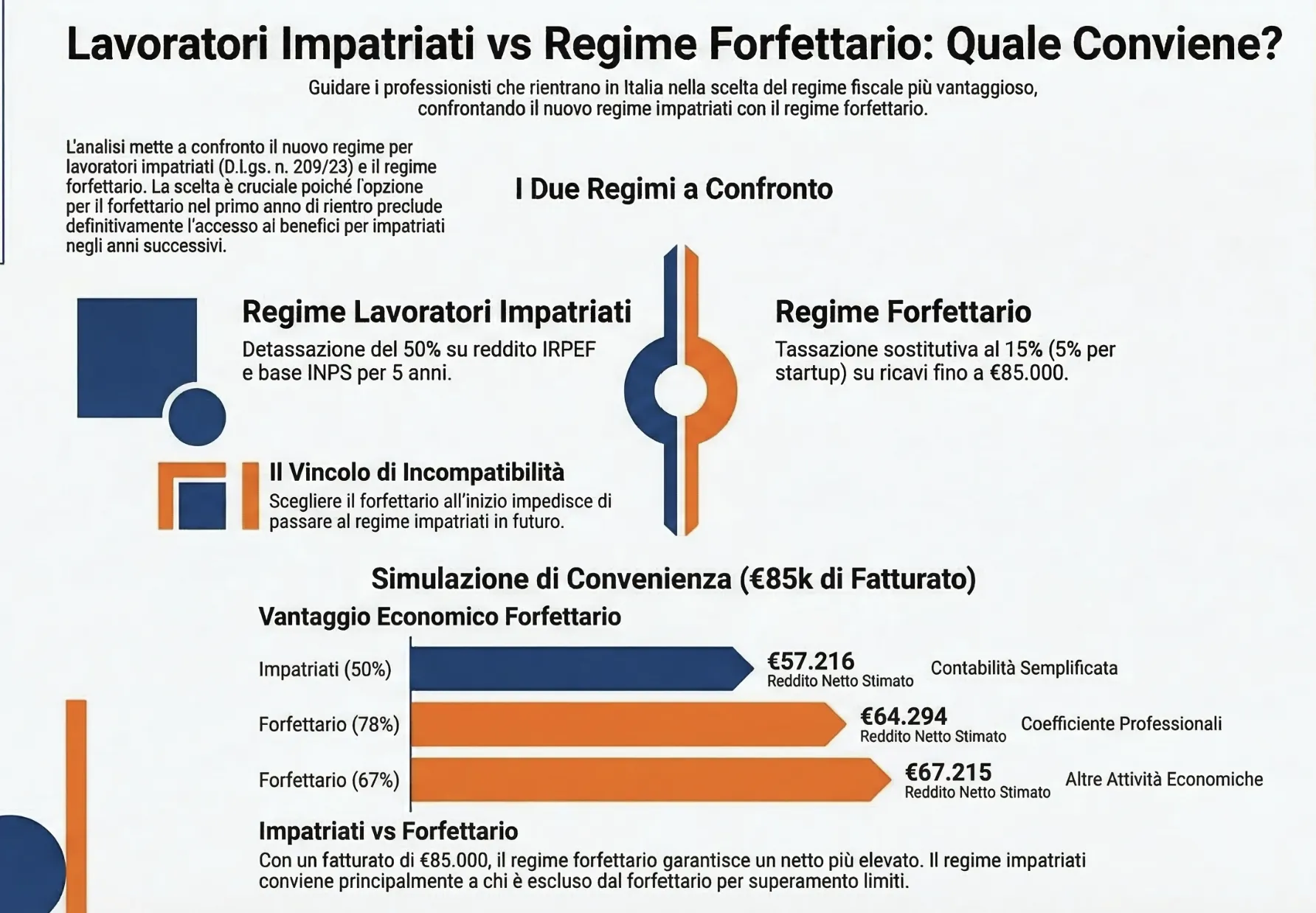

Confronto numerico per valutare il regime dei lavoratori impatriati ed il regime forfettario per un professionista che impatria in Italia dall’estero. La differenza tra i due regimi è legata alle differenti basi imponibili.

Scegliere tra la detassazione del 50% per impatriati e l’imposta sostitutiva del 5% o 15% del forfettario è una decisione vincolante: secondo l’Agenzia delle Entrate, la scelta del forfettario al rientro inibisce l’accesso futuro al regime impatriati. Usa il nostro simulatore per calcolare il tuo reddito netto reale.

Ho già affrontato in altri articoli i requisiti e la concreta applicazione dell’agevolazione per i lavoratori impatriati (“Lavoratori impatriati in Italia: requisiti e vantaggi“). In questo contributo intendo andare ad analizzare un confronto tra l’applicazione del regime dei lavoratori impatriati rispetto al regime forfettario, per un soggetto impatriato in Italia che vuole esercitare attività professionale. In questi casi, infatti, il soggetto si trova di fronte alla valutazione di convenienza tra due diversi regimi fiscali, ovvero:

- Il regime fiscale dei lavoratori impatriati, valido per cinque anni con una detassazione del 50% del reddito imponibile, ed

- Il regime forfettario, che rispettando i relativi requisiti consente di essere applicato senza limiti temporali, con una tassazione sostitutiva del 15% (5% per i primi cinque anni, rispettando i requisiti startup) su un reddito determinato forfettariamente.

La valutazione di convenienza che andremo a simulare fa riferimento ad un professionista che impatria in Italia e che si trova di fronte a questi due regimi fiscali, ipotizzando che possieda i requisiti per l’applicazione di entrambi. Andiamo ad analizzare, quindi, quali sono i risultati di questo confronto. Deve essere tenuto presente che si tratta di un esempio numerico che, di fatto, è basato su stime e non può sostituire l’analisi di un professionista sulla propria situazione personale.

Il vincolo legato alla scelta del regime forfettario nel quinquennio agevolabile dell’agevolazione impatriati

La domanda che molto spesso ci viene posta è se il regime forfettario sia alternativo nel corso del quinquennio del regime degli impatriati. Ebbene, la risposta a questa domanda è negativa, almeno secondo quanto chiarito dall’Agenzia delle Entrate con la risposta ad interpello n. 460/E/2022. In particolare, l’Amministrazione finanziaria ha chiarito che la scelta del regime forfettario, nel primo anno di trasferimento in Italia, in costanza dei requisiti richiesti per l’agevolazione impatriati, comporta l’impossibilità di scegliere successivamente il diverso regime degli impatriati. Di fatto, quindi, la preventiva scelta (al momento del rientro in Italia) del regime forfettario comporta l’impossibilità (anche in costanza dei requisiti previsti) di poter scegliere l’applicazione del regime dei lavoratori impatriati negli anni successivi.

Questo aspetto determina, inevitabilmente, la necessità di effettuare dei calcoli preventivi per valutare, in relazione alla propria situazione personale e lavorativa l’applicazione del regime forfettario o dell’agevolazione impatriati per le partite Iva. Proprio per simulare questi due scenari di seguito andiamo a vedere una simulazione dei due regimi fiscali.

Il regime dei lavoratori impatriati per i professionisti che rientrano in Italia

Un professionista che lavorava all’estero, al verificarsi delle condizioni previste dall’art. 5 del D.Lgs. n. 209/23 ha la possibilità di impatriare in Italia ed aprire una partita Iva in contabilità semplificata in concomitanza del suo impatrio in Italia (ovvero al momento della sua iscrizione anagrafica in Italia e contestuale cancellazione dall’AIRE). L’effettuazione di questi adempimenti consente al professionista di proseguire la sua attività di arte o professione abituale dall’Italia ottenendo i benefici previsti dall’agevolazione impatriati. Si tratta, in particolare, della detassazione del 50% (o del 60% in caso di presenza di figli minori) per l’anno di acquisizione della residenza fiscale italiana e per i quattro successivi.

Proviamo a vedere, nella tabella seguente, la tassazione e la contribuzione prevista per il professionista, ipotizzando la sua iscrizione alla gestione separata INPS. Nella simulazione viene preso in considerazione un reddito di 85.000 (euro) limite di fatturato annuo previsto per il regime forfettario. L’esempio presuppone il sostenimento di costi deducibili per 6.000 euro (affitto dell’ufficio, consulenza fiscale, aggiornamento professionale, etc).

Tabella: simulazione tassazione professionista in regime impatriati

| DESCRIZIONE | REDDITO NETTO: DETAZZIONE AL 50% |

|---|---|

| Fatturato annuo | 85.000 |

| Costi deducibili | 6.000 |

| Reddito imponibile | 79.000 |

| Imponibile fiscale | (79.000 x 50%) = 39.500 |

| Tassazione IRPEF | 10.226 |

| Addizionali (stimate) | 1.185 |

| Contributi INPS gestione separata | (39.500 x 26,23%) = 10.373 |

| Onere complessivo | (10.226 + 1.185 + 10.373) = 21.784 |

| Reddito netto | (79.000 – 21.784) = 57.216 |

Disciplina previdenziale per i lavoratori impatriati con partita Iva

Per i soggetti che possono beneficiare del regime agevolato previsto per i lavoratori impatriati, la determinazione dell’imponibile previdenziale era dubbia. A chiarire la situazione è intervenuta la Circolare INPS n. 52 del 7 giugno 2023. Si tratta della Circolare dove, annualmente, l’istituto riepiloga le modalità di determinazione delle basi imponibili per il calcolo dei contributi previdenziali dovuti da artigiani e commercianti (sezione I) e dai professionisti iscritti alla Gestione separata (sezione II). Questo, relativamente, alla compilazione del quadro RR del modello Redditi P.F.

Per quanto di nostro interesse il documento chiarisce che, nel caso in cui nel quadro RF (relativo ai professionisti) e RG (relativo ad artigiani e commercianti) sia stata barrata la casella relativa all’applicazione dell’agevolazione per i lavoratori impatriati in Italia la base imponibile contributiva “è la stessa individuata ai fini IRPEF“. Questo significa che non vi sono basi imponibili differenziate tra tassazione e contribuzione per gli impatriati e che, di fatto, questa agevolazione è sia fiscale che previdenziale. Aspetto, questo, mai stato chiarito in assenza di espressa presa di posizione da parte dell’INPS. Pertanto, con questa circolare dovrebbe essere chiarita la posizione dell’istituto sull’agevolazione per il rientro in Italia dei lavoratori. Tale chiarimento, dovrebbe ritenersi applicabile anche alla nuova disciplina degli impatriati in vigore nel 2024 (in assenza di ulteriori chiarimenti in merito).

Per approfondire:

- Impatriati autonomi: come calcolare i contributi INPS sull’imponibile IRPEF.

- Regime impatriati inibito per chi sceglie il regime forfettario.

Il regime forfettario per le partite Iva dei professionisti

Il regime forfettario è un regime fiscale semplificato per le partite Iva individuali introdotto con la Legge n. 190/14 e ss.mm. Tale regime può essere applicato anche dai lavoratori che rientrano in Italia dall’estero, al rispetto delle condizioni di accesso e permanenza nel regime specificatamente previsti. Il regime prevede l’applicazione di un’imposta sostitutiva del 5% per i primi cinque periodi di applicazione del regime.

Questo regime fiscale può essere particolarmente interessante per tutti quei soggetti che fatturano fino a 85.000 euro (soglia massima di fatturato per l’applicazione del regime forfettario). Per questi soggetti il regime forfettario, come si può vedere dalla tabella sottostanti è particolarmente interessante. Nella tabella sottostante ci sono due esempi che riguardano il regime forfettario per i professionisti che operano con coefficiente di redditività al 78% e al 67% (per approfondire la tabella con i coefficienti di redditività puoi far riferimento a questo articolo: “Regime forfettario: requisiti e vantaggi“).

Coefficienti redditività per codici ATECO regime forfettario professionisti

| TIPOLOGIA DI ATTIVITA’ PROFESSIONALE | CODICE ATECO | COEFFICIENTE REDDITIVITA’ |

|---|---|---|

| Attività professionali, scientifiche, tecniche, sanitarie, di istruzione, servizi finanziari ed assicurativi | (64 – 65 – 66) – (69 – 70 – 71 – 72 – 73 – 74 – 75) – (85) – (86 – 87 – 88) | 78% |

| Altre attività economiche | (01 – 02 – 03) –(05 – 06 –07 – 08 – 09) – (12 – 13 – 14 – 15 – 16 – 17 – 18 – 19 – 20 – 21 – 22 – 23 – 24 – 25 – 26 – 27 – 28 – 29 – 30 – 31 –32 – 33) – (35) – (36 – 37 – 38 – 39) – (49 – 50 – 51 – 52 – 53) – (58 – 59 – 60 – 61 – 62 – 63) – (77 – 78 – 79 – 80 – 81 – 82) – (84) – (90 – 91 – 92 – 93) – (94 – 95 – 96) – (97 – 98) – (99) | 67% |

Tabella: simulazione tassazione professionista in regime forfettario

| DESCRIZIONE | COEFFICIENTE REDDITIVITA’ 78% | COEFFICIENTE REDDITIVITA’ 67% |

|---|---|---|

| Fatturato annuo | 85.000 | 85.000 |

| Costi forfettari | (85.000 x 22%) = 18.700 | (85.000 x 33%) = 28.050 |

| Reddito imponibile | 66.300 | 56.950 |

| Imposta sostitutiva | (66.300 x 5%) = 3.315 | (56.950 x 5%) = 2.848 |

| Contributi INPS gestione separata | (66.300 x 26,23%) = 17.391 | (56.950 x 26,23%) = 14.938 |

| Onere complessivo | (3.315 + 17.391) = 20.706 | (2.848 + 14.938) = 17.785 |

| Reddito netto | (85.000 – 20.706) = 64.294 | (85.000 – 17.785) = 67.215 |

Professionisti: regime impatriati vs regime forfettario

Al termine delle simulazioni effettuate appare evidente che per un professionista che fattura sino alla soglia del regime forfettario, ovvero 85.000 euro, l’applicazione del regime forfettario è maggiormente conveniente. Rispetto alla precedente versione del regime impatriati (con una detassazione maggiore), l’attuale detassazione del 50%, sia fiscale che previdenziale, favorisce la convenienza del regime forfettario per i professionisti.

Di fatto, quindi, questa versione del regime dei lavoratori impatriati ha reale convenienza soltanto per i contribuenti che per l’esercizio di attività professionali non hanno i requisiti per l’applicazione del regime forfettario. Classico caso potrebbe essere quello del soggetto che rientra in Italia per svolgere attività di lavoro dipendente con retribuzione superiore ai 30.000 euro (causa di esclusione dal regime forfettario). In questo caso, essendo inibito il regime forfettario torna in gioco l’agevolazione impatriati anche per il lavoro autonomo.

Il regime forfettario, consente al contribuente, come visto, di fruire di una tassazione con aliquota inferiore (15% di base o 5% per i primi cinque anni) al primo scaglione IRPEF (23%).

Naturalmente, gli esempi riportati sono soltanto indicativi, rimane sempre fondamentale l’analisi completa della situazione del soggetto impatriato, al fine di individuare la migliore soluzione in relazione alle sue caratteristiche personali, sia per l’agevolazione impatriati, sia per il regime forfettario.

Consulenza fiscale online regime impatriati e rientro dei cervelli

In questa semplice analisi ho voluto mettere a confronto due regimi fiscali particolarmente interessanti che un professionista impatriato in Italia può scegliere per l’esercizio della sua attività, al momento in cui prendere residenza fiscale in Italia (dall’estero). Il consiglio che posso darti se ti trovi a dover impatriare in Italia dall’estero è quello di prestare attenzione a tutti i requisiti che prevedono questi regimi agevolati.

Sia il regime fiscale dei lavoratori impatriati sia il regime forfettario, infatti, prevedono l’applicazione di requisiti molto stringenti che devono essere attentamente verificati prima dell’apertura della partita Iva. Per questo motivo è fondamentale l’ausilio di un dottore Commercialista esperto che possa guidarti nella scelta del regime fiscale migliore in relazione alle tue caratteristiche personali in relazione ai requisiti previsti dalle normative in commento.

Se hai letto questo articolo e ti stai rendendo conto che necessiti di maggiori informazioni sul funzionamento dell’agevolazione (ed i relativi rischi), ti invito a contattarci attraverso il form di cui al link seguente. Riceverai il preventivo per una consulenza personalizzata in grado di risolvere i tuoi dubbi sull’argomento. Soltanto in questo modo, infatti, potrai essere sicuro di evitare di commettere errori, che in futuro possono esserti contestati e quindi sanzionati.

Vuoi rientrare in Italia con il Regime Impatriati?

Analizziamo la tua situazione, i requisiti, i rischi da valutare, calcoliamo il risparmio fiscale netto e la nostra esperienza nei controlli. Non rischiare di perdere l’agevolazione per un errore burocratico.

Domande frequenti

La normativa attuale (D.Lgs. 209/23) prevede l’agevolazione per l’anno di acquisizione della residenza e i quattro successivi. Mentre il regime forfettario non ha limiti temporali se si rispetta la soglia degli 85.000 euro, l’agevolazione impatriati può vedere l’aliquota di detassazione salire dal 50% al 60% solo in presenza di figli minori, senza tuttavia prevedere le proroghe decennali presenti nella normativa precedente.