Forfettario senza IRPEF da pagare: quali detrazioni si perdono davvero, quali si recuperano e come sfruttare le agevolazioni alternative.

Il regime forfettario impedisce di usare detrazioni e deduzioni IRPEF. Ma “perdere” non significa sempre “decadere”. Ecco cosa cambia dal 2025 e quali alternative esistono.

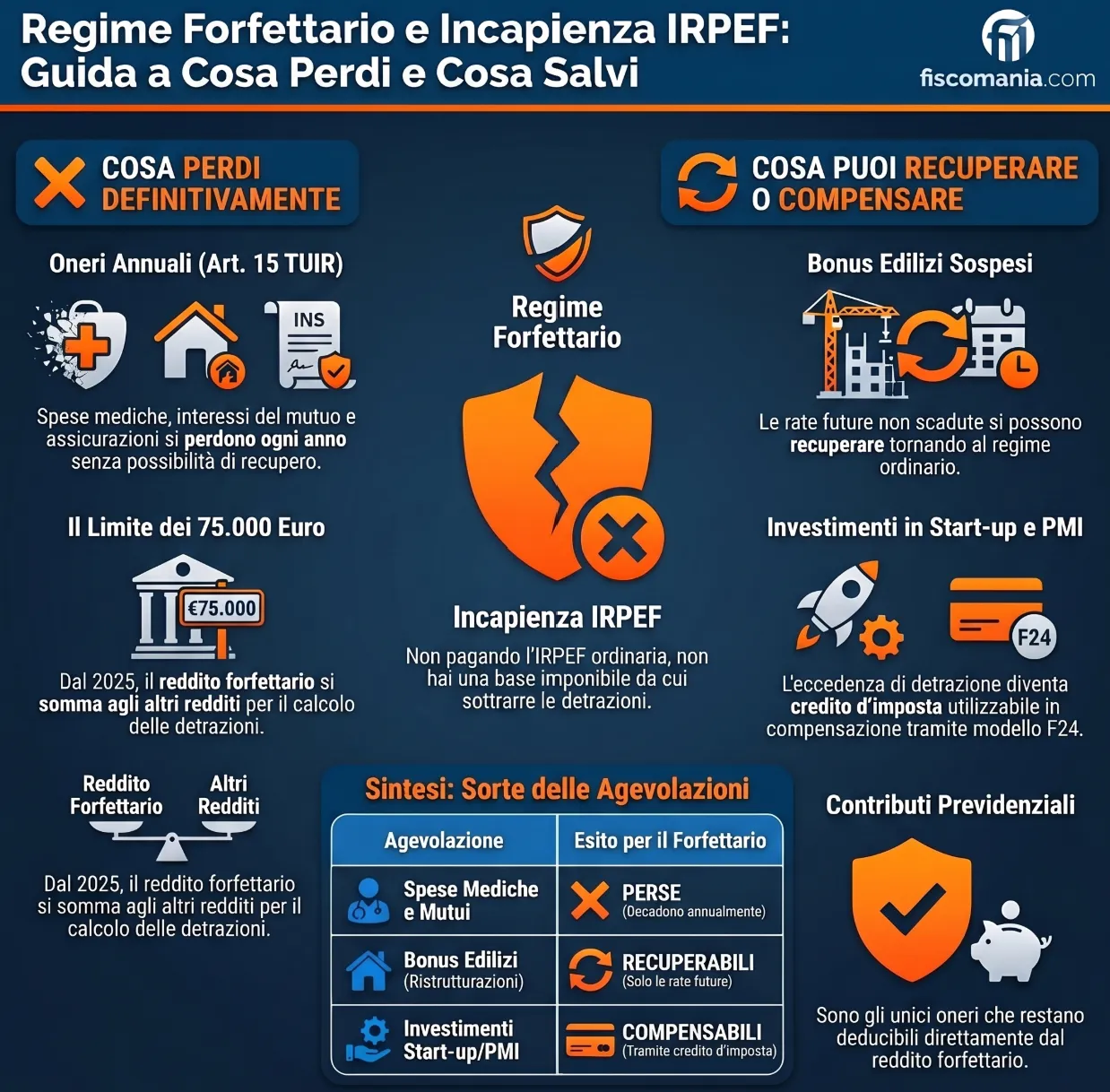

Aderire al regime forfettario significa pagare un’imposta sostitutiva al posto dell’IRPEF. Una semplificazione che ha un costo nascosto: tutte le detrazioni e deduzioni legate all’IRPEF, dai bonus edilizi agli interessi sul mutuo, fino al credito d’imposta per investimenti in start-up, diventano inutilizzabili nell’anno di applicazione del regime. Il contribuente forfettario, tecnicamente, è considerato incapiente ai fini IRPEF. Questo non vuol dire però che ogni agevolazione sia perduta per sempre. La distinzione tra incapienza e decadenza è il punto su cui si gioca tutto.

Perché il forfettario non ha IRPEF da cui detrarre

Il regime forfettario sostituisce l’IRPEF con un’imposta sostitutiva. Una semplificazione fiscale che elimina alla radice il problema del calcolo dell’imposta progressiva, ma che produce un effetto collaterale spesso sottovalutato in fase di adesione: senza IRPEF lorda da pagare, non esiste un’imposta da cui sottrarre detrazioni o deduzioni. Il forfettario, tecnicamente, è un soggetto incapiente ai fini IRPEF.

Il meccanismo dell’imposta sostitutiva

Chi aderisce al regime forfettario (art. 1, commi 54-89 della L. 190/2014) determina il proprio reddito imponibile applicando al fatturato un coefficiente di redditività variabile per categoria di attività, senza possibilità di dedurre i costi effettivi. Sul reddito così determinato si applica un’aliquota del 15%, ridotta al 5% per i primi cinque anni di nuova attività, a titolo di imposta sostitutiva dell’IRPEF, delle addizionali regionale e comunale e dell’IRAP.

Il reddito assoggettato a questa imposta sostitutiva non concorre alla formazione del reddito complessivo ai fini IRPEF. Conseguenza diretta: in assenza di altri redditi tassati in via ordinaria, redditi fondiari, di capitale, di lavoro dipendente, redditi diversi, il forfettario non matura né un reddito complessivo IRPEF né un’imposta lorda su cui applicare detrazioni o deduzioni.

L’unica eccezione riguarda i contributi previdenziali obbligatori: questi restano deducibili dal reddito forfettario nella misura in cui risultano effettivamente versati, in deroga alla regola generale dell’indeducibilità degli oneri.

Cosa dice l’art. 1 comma 75 della L. 190/2014: il reddito forfettario “conta” comunque

La norma introduce una distinzione fondamentale che molti contribuenti e, talvolta, anche i loro consulenti trascurano. Il reddito assoggettato al regime forfettario, pur non concorrendo alla formazione del reddito complessivo IRPEF, rileva comunque ai fini del riconoscimento di deduzioni, detrazioni e benefici di qualsiasi titolo che dipendono dal possesso di requisiti reddituali.

In termini pratici questo significa che il reddito forfettario:

Rileva ai fini della soglia per considerare i familiari fiscalmente a carico (2.840,51 euro, elevata a 4.000 euro per i figli under 24), ai sensi dell’art. 12 comma 2 del TUIR. Un forfettario con reddito superiore a queste soglie non può essere considerato a carico del coniuge o di un genitore, con effetti diretti sulle detrazioni spettanti a questi ultimi.

Rileva ai fini del computo delle detrazioni per tipologie reddituali ex art. 13 del TUIR, che in assenza di redditi IRPEF rimangono comunque teoricamente calcolabili ma inapplicabili per incapienza.

Rileva, dal 1° gennaio 2025, ai fini del nuovo art. 16-ter del TUIR, introdotto dalla Legge di Bilancio 2025, che prevede il riordino di tutti gli oneri detraibili in funzione del numero dei figli fiscalmente a carico nel nucleo familiare per i contribuenti con reddito complessivo superiore a 75.000 euro. Il reddito forfettario si somma agli eventuali altri redditi per verificare il superamento di questa soglia, con conseguente riduzione delle detrazioni spettanti su quei redditi IRPEF che il contribuente dovesse comunque possedere.

Cosa si perde (e per quanto tempo)

Stabilito che il forfettario non produce IRPEF lorda, occorre capire con precisione quali agevolazioni diventano inutilizzabili e per quale ragione. La risposta non è uniforme: alcune detrazioni si perdono definitivamente per l’anno di incapienza, altre si sospendono in attesa di condizioni più favorevoli, altre ancora producono effetti indiretti anche senza IRPEF da pagare. Conoscere questa distinzione è il primo passo per una pianificazione fiscale corretta.

Oneri detraibili ex art. 15 TUIR: mutuo, spese mediche, istruzione

Gli oneri detraibili elencati dall’art. 15 del TUIR, interessi passivi sul mutuo prima casa, spese sanitarie, premi assicurativi, spese per istruzione, erogazioni liberali, seguono una regola semplice: si detraggono dall’IRPEF lorda nell’anno in cui la spesa è sostenuta. Non esiste un meccanismo di riporto agli anni successivi.

Per il forfettario privo di altri redditi IRPEF questo significa una perdita definitiva della detrazione per l’anno di incapienza. Le spese mediche sostenute nel 2025 da un contribuente che per tutto il 2025 è rimasto in regime forfettario senza altri redditi tassati ordinariamente non potranno essere recuperate nel 2026 o negli anni successivi, nemmeno in caso di fuoriuscita dal regime. La detrazione non si trasferisce: decade con l’anno di imposta.

L’unica parziale attenuazione riguarda i contribuenti che, oltre al reddito forfettario, percepiscono redditi aggiuntivi soggetti a IRPEF, anche di modesto importo, che generano una quota di imposta lorda sufficiente ad assorbire almeno in parte le detrazioni spettanti.

Deduzioni ex art. 10 TUIR: cosa sopravvive e cosa no

Le deduzioni dal reddito complessivo ex art. 10 del TUIR, assegno di mantenimento corrisposto all’ex coniuge, contributi versati per collaboratori domestici, somme restituite al soggetto erogatore, presuppongono l’esistenza di un reddito complessivo IRPEF da cui operare la deduzione. In assenza di tale reddito, anche queste deduzioni diventano inapplicabili per l’anno di incapienza, senza possibilità di recupero negli anni successivi.

Fa eccezione, come già ricordato, la deduzione dei contributi previdenziali e assistenziali obbligatori, espressamente prevista dall’art. 1 comma 64 della L. 190/2014 anche per i soggetti in regime forfettario. Questa deduzione opera direttamente sul reddito forfettario, al di fuori del meccanismo IRPEF, e non risente quindi dell’incapienza.

Il nuovo art. 16-ter TUIR dal 2025: il reddito forfettario pesa anche senza IRPEF

Dal 1° gennaio 2025 opera una norma che produce effetti anche sui forfettari che dispongono di redditi aggiuntivi soggetti a IRPEF. L’art. 16-ter del TUIR, introdotto dalla Legge di Bilancio 2025 (L. 207/2024), ha riordinato il sistema degli oneri detraibili introducendo un meccanismo di riduzione progressiva per i contribuenti con reddito complessivo superiore a 75.000 euro.

La riduzione si calcola moltiplicando un coefficiente, che varia in funzione del numero di figli fiscalmente a carico nel nucleo familiare, per la differenza tra il reddito complessivo e la soglia di 75.000 euro. Il punto critico per il forfettario è che, ai sensi dell’art. 1 comma 75 della L. 190/2014, il reddito forfettario si somma agli altri redditi per verificare il superamento della soglia.

Un esempio chiarisce la portata concreta: un professionista con 60.000 euro di reddito forfettario e 20.000 euro di redditi fondiari tassati ordinariamente ha un reddito complessivo rilevante ai fini dell’art. 16-ter pari a 80.000 euro. Le detrazioni applicabili sui 20.000 euro di redditi fondiari subiscono quindi la riduzione prevista dalla norma, con un aggravio fiscale che non dipende dall’IRPEF sul reddito forfettario ma dalla sua inclusione nel computo complessivo.

Cosa non decade: bonus edilizi

L’incapienza IRPEF non produce sempre gli stessi effetti. Per una categoria rilevante di agevolazioni, in particolare quelle legate agli interventi sugli immobili, il legislatore e l’Agenzia delle Entrate hanno costruito un meccanismo che distingue nettamente tra impossibilità temporanea di fruizione e decadenza definitiva dal beneficio. Comprendere questa distinzione vale, in termini pratici, migliaia di euro di agevolazioni recuperabili.

Bonus edilizi: incapienza come sospensione, non come perdita

Le detrazioni per interventi di recupero edilizio (art. 16-bis TUIR), riqualificazione energetica e miglioramento antisismico si caratterizzano per una struttura pluriennale: la detrazione maturata nell’anno di sostenimento della spesa viene ripartita in un numero fisso di rate annuali di pari importo, tipicamente 10 rate per la maggior parte degli interventi.

Questa struttura pluriennale apre uno spazio che le detrazioni “secche” annuali come quelle ex art. 15 TUIR non hanno. Il contribuente forfettario che non può fruire di una o più rate annuali per incapienza non decade dall’agevolazione: semplicemente, quella rata non viene utilizzata nell’anno in cui cade. La rata non utilizzata non si cumula con quella dell’anno successivo né si trasferisce, rimane semplicemente non fruita per quell’annualità.

Il recupero diventa possibile negli anni successivi in cui il contribuente torna capiente, per effetto della fuoriuscita dal regime forfettario o della presenza di altri redditi tassati ordinariamente. Questo orientamento è consolidato nella prassi dell’Agenzia delle Entrate (C.M. 12 maggio 2000 n. 95, § 2.1.2 e circ. n. 13 del 31 maggio 2019) e non è stato modificato dalle successive riforme del sistema dei bonus edilizi.

Come recuperare le rate sospese: fuoriuscita dal regime o altri redditi IRPEF

Il meccanismo di recupero funziona in modo lineare. Nell’anno in cui il contribuente torna a produrre redditi soggetti a IRPEF, per fuoriuscita dal forfettario o per presenza di redditi aggiuntivi sufficienti, riprende la fruizione delle rate a partire da quella corrispondente all’annualità in corso, indicando nella dichiarazione dei redditi il numero della rata che si intende portare in detrazione.

Le rate delle annualità in cui il contribuente era incapiente non vengono recuperate retroattivamente: si perdono definitivamente per quelle annualità specifiche. Ciò che si recupera è la sequenza futura delle rate ancora maturande, a condizione che il contribuente torni capiente entro la scadenza dell’ultima rata prevista dal piano di detrazione.

Un aspetto operativo rilevante: la fuoriuscita dal regime forfettario deve essere valutata con anticipo sufficiente da consentire una pianificazione consapevole. Chi fuoriesce a partire dall’anno “n” potrà fruire della rata corrispondente nella dichiarazione presentata nell’anno “n+1”. Le rate delle annualità precedenti in cui era in forfettario rimangono definitivamente non fruibili.

Esempio pratico: ristrutturazione e rientro nella tassazione ordinaria

Si ipotizzi che nel corso del 2023 siano state sostenute spese per interventi di riqualificazione energetica che determinano una detrazione complessiva di 10.000 euro, da ripartire in 10 rate annuali da 1.000 euro ciascuna.

Il contribuente è in regime forfettario dal 2023 al 2025 senza altri redditi IRPEF: le rate 2023, 2024 e 2025, fruibili nelle dichiarazioni presentate rispettivamente nel 2024, 2025 e 2026, non vengono utilizzate e si perdono per quelle specifiche annualità. A partire dal 2026, anno in cui il contribuente fuoriesce dal forfettario, riprende la fruizione dalla rata numero 4, da indicare nella dichiarazione dei redditi presentata nel 2027. Le rate dalla 4 alla 10 restano pienamente recuperabili.

Il costo dell’incapienza in questo scenario è quantificabile con precisione: 3.000 euro di detrazioni definitivamente perse (rate 1, 2 e 3). Una cifra che, in fase di valutazione della convenienza al regime forfettario, deve entrare nel calcolo comparativo tra imposta sostitutiva e IRPEF ordinaria con detrazioni.

Le tue detrazioni sono sospese o perse per sempre?

Verifica la tua situazione: ogni risposta affermativa indica un’agevolazione a rischio perdita definitiva.

Uno o più punti ti riguardano?

Una valutazione numerica preventiva consente di quantificare il costo dell’incapienza e di individuare le soluzioni disponibili prima che le agevolazioni decadano definitivamente.

Le agevolazioni alternative: cosa riconosce l’Agenzia delle Entrate

L’incapienza IRPEF del forfettario non chiude necessariamente la porta a tutte le agevolazioni fiscali. L’Agenzia delle Entrate ha progressivamente consolidato un orientamento interpretativo che riconosce al contribuente forfettario la possibilità di accedere a modalità alternative di fruizione del beneficio, quando queste sono previste dalla norma. Il principio di fondo è che l’impossibilità di usare una detrazione IRPEF non equivale all’esclusione dall’agevolazione in sé.

Cessione del credito e sconto in fattura per i bonus edilizi (art. 121 DL 34/2020)

Il primo terreno su cui questo orientamento si è consolidato riguarda le detrazioni edilizie. Con la circolare n. 24/2020 (§ 1.2) e la successiva risposta a interpello n. 550/2022, l’Agenzia delle Entrate ha chiarito che la facoltà di optare per la cessione del credito o per lo sconto in fattura ai sensi dell’art. 121 del DL 34/2020 spetta anche ai soggetti che possiedono esclusivamente redditi assoggettati a tassazione separata o a imposta sostitutiva, ovvero a chi non potrebbe fruire della corrispondente detrazione in quanto l’imposta lorda è assorbita da altre detrazioni o non è dovuta.

Il forfettario rientra esplicitamente in questa categoria. Nelle annualità in cui cessione del credito e sconto in fattura erano operativi, prima delle successive restrizioni normative, il contribuente in regime forfettario poteva quindi monetizzare il beneficio edilizio senza necessità di disporre di IRPEF lorda. Va ricordato che le successive modifiche normative hanno progressivamente limitato e poi sostanzialmente eliminato la possibilità di cessione del credito per i nuovi interventi: la verifica della percorribilità di questa opzione richiede oggi un’analisi caso per caso in funzione della data di avvio dei lavori e del tipo di intervento.

Il credito d’imposta per investimenti in start-up e PMI innovative (interpello n. 29/2026)

Il secondo e più recente sviluppo interpretativo riguarda il credito d’imposta previsto dall’art. 2 della L. 162/2024, relativo all’eccedenza di detrazione per investimenti in start-up e PMI innovative (art. 29-bis del DL 179/2012 e art. 4 comma 9-ter del DL 3/2015).

La norma prevede che, quando la detrazione spettante per questi investimenti eccede l’IRPEF lorda dovuta — cioè quando il contribuente è incapiente, l’eccedenza si trasforma in un credito d’imposta utilizzabile in dichiarazione in diminuzione delle imposte dovute o in compensazione tramite modello F24. Con la risposta a interpello n. 29 del 10 febbraio 2026 l’Agenzia delle Entrate ha chiarito che la condizione di incapienza necessaria per accedere a questo credito ricorre non solo per chi ha un’imposta IRPEF insufficiente a coprire la detrazione, ma anche per chi — come il forfettario senza altri redditi — non maturi alcuna imposta IRPEF a monte.

La conseguenza pratica è rilevante: il contribuente forfettario che ha investito in start-up o PMI innovative può utilizzare il credito d’imposta risultante in compensazione anche con il debito per l’imposta sostitutiva ex L. 190/2014. L’agevolazione, che in apparenza sembrava inaccessibile per chi non paga IRPEF, diventa quindi pienamente fruibile attraverso il meccanismo alternativo previsto dalla norma.

Il principio generale: incapiente IRPEF non significa escluso dall’agevolazione

I due casi descritti non sono episodi isolati ma espressione di un principio interpretativo più ampio che l’Agenzia delle Entrate sta consolidando. Quando una norma agevolativa prevede modalità di fruizione alternative alla detrazione dall’IRPEF lorda, cessione del credito, sconto in fattura, trasformazione in credito d’imposta compensabile, il contribuente forfettario può accedere a queste modalità alternative anche in assenza di IRPEF da cui detrarre.

Il possesso esclusivo di redditi soggetti a imposta sostitutiva impedisce il meccanismo “naturale” della detrazione, ma non ostacola il ricorso alle modalità alternative ove queste siano previste dalla norma specifica. La verifica da compiere, caso per caso, è quindi duplice: accertare se l’agevolazione prevede modalità alternative di fruizione e verificare se queste siano ancora operative o siano state nel frattempo modificate o soppresse dal legislatore.

Il tax planning: come gestire il problema prima che diventi un costo

L’incapienza IRPEF del forfettario non è un problema che si risolve a dichiarazione presentata. Le detrazioni annuali ex art. 15 TUIR perse nell’anno di incapienza non tornano più. Le rate dei bonus edilizi non fruite si azzerano per quelle specifiche annualità. Il credito d’imposta per investimenti in start-up richiede una verifica preventiva per essere utilizzato correttamente. Il momento in cui intervenire è sempre prima: prima di aderire al regime, prima di sostenere la spesa, prima che l’annualità si chiuda.

Quando conviene uscire dal forfettario per recuperare le detrazioni

La fuoriuscita dal regime forfettario non è mai una decisione isolata: produce effetti sull’intera struttura fiscale del contribuente e richiede una valutazione che tenga conto di variabili multiple. Il confronto rilevante non è tra aliquota sostitutiva del 15% e aliquota IRPEF marginale, ma tra carico fiscale complessivo nei due scenari, includendo le detrazioni recuperabili, le addizionali, i contributi previdenziali e l’eventuale IRAP.

Esistono situazioni in cui la fuoriuscita dal forfettario produce un risparmio fiscale netto positivo. Questo accade tipicamente quando il contribuente ha in corso un piano di detrazione pluriennale per interventi edilizi significativi, quando ha effettuato investimenti agevolatisi in start-up o PMI innovative, o quando il reddito imponibile IRPEF, al netto delle detrazioni recuperabili, risulta tassato a un’aliquota effettiva inferiore al 15%. In questi casi, il confronto numerico può rendere conveniente la transizione al regime ordinario anche per contribuenti che soddisfano i requisiti per restare in forfettario.

Deve essere considerato che la fuoriuscita volontaria dal regime forfettario produce un vincolo triennale: il contribuente che esce non può rientrarvi per i tre anni successivi. Questa asimmetria temporale deve entrare nel calcolo comparativo, poiché le condizioni reddituali e le agevolazioni disponibili possono cambiare nel triennio di esclusione.

La valutazione numerica: imposta sostitutiva vs IRPEF con detrazioni

Una valutazione corretta richiede la costruzione di almeno due scenari paralleli per ciascun anno rilevante del piano di detrazione.

Nel primo scenario, permanenza in forfettario, il carico fiscale è dato dall’imposta sostitutiva applicata al reddito forfettario, senza detrazioni IRPEF ma con deduzione dei contributi previdenziali. Le rate dei bonus edilizi non fruite si perdono per le annualità di incapienza. Le detrazioni annuali ex art. 15 TUIR si perdono integralmente.

Nel secondo scenario, regime ordinario o fuoriuscita programmata, il carico fiscale è dato dall’IRPEF progressiva applicata al reddito netto effettivo, con deduzione di tutti i costi inerenti, al netto delle detrazioni spettanti. Il risultato netto tiene conto delle aliquote per scaglioni, delle addizionali regionali e comunali e dell’eventuale effetto delle detrazioni da lavoro autonomo ex art. 13 TUIR.

La differenza tra i due scenari, proiettata sull’orizzonte temporale del piano di detrazione, fornisce la misura del vantaggio o svantaggio netto della permanenza in forfettario. Questo calcolo, aggiornato ogni anno in funzione dell’evoluzione del reddito e delle agevolazioni disponibili, è lo strumento essenziale per una pianificazione fiscale consapevole.

Altri redditi IRPEF come leva: redditi fondiari, di capitale, diversi

Una soluzione intermedia, che non richiede la fuoriuscita dal regime forfettario, consiste nel verificare se il contribuente dispone o può disporre di redditi aggiuntivi soggetti a IRPEF in misura sufficiente a generare un’imposta lorda che assorba almeno parzialmente le detrazioni spettanti.

I redditi fondiari derivanti da immobili non locati o locati a canone ordinario, i redditi di capitale da partecipazioni qualificate, i redditi diversi da cessione di partecipazioni o da operazioni finanziarie sono tutti soggetti a IRPEF ordinaria e concorrono alla formazione del reddito complessivo su cui si applicano le detrazioni. Un contribuente forfettario che percepisce anche un canone di locazione tassato in regime ordinario, non in cedolare secca, che è anch’essa un’imposta sostitutiva, può utilizzare le detrazioni spettanti fino a concorrenza dell’IRPEF generata da quel reddito.

Questa leva non risolve il problema per chi ha un’incapienza totale, ma può ridurre significativamente l’entità delle detrazioni perse nelle situazioni in cui il contribuente ha una struttura patrimoniale o finanziaria articolata. La scelta del regime di tassazione per i redditi aggiuntivi, ordinario vs sostitutivo, dove entrambe le opzioni sono disponibili, diventa quindi una variabile di ottimizzazione fiscale che merita attenzione specifica nella pianificazione annuale.

Cosa puoi fare adesso

La gestione dell’incapienza IRPEF in regime forfettario richiede azioni concrete e tempestive. Ogni anno di inerzia ha un costo quantificabile: detrazioni annuali che non tornano, rate di bonus edilizi che si azzerano, crediti d’imposta che richiedono una verifica specifica per essere utilizzati. Il punto di partenza è sempre una mappatura precisa della propria situazione, costruita sui numeri reali e non su valutazioni approssimative.

Mappare le agevolazioni sospese e quelle a rischio perdita definitiva

Il primo passo è distinguere con precisione cosa è già perso, cosa è ancora recuperabile e cosa richiede un’azione immediata. Le detrazioni annuali ex art. 15 TUIR sostenute in anni di incapienza sono definitivamente perse: non serve dedicare energie a scenari di recupero che non esistono. Le rate dei bonus edilizi non fruite in anni di incapienza sono anch’esse perse per quelle specifiche annualità, ma le rate future del medesimo piano di detrazione restano recuperabili se il contribuente torna capiente entro la scadenza del piano.

Le agevolazioni per investimenti in start-up o PMI innovative meritano una verifica separata: la risposta a interpello n. 29/2026 apre uno spazio operativo che richiede però un’analisi della specifica normativa applicabile all’investimento effettuato, della misura del credito maturato e delle modalità di utilizzo in compensazione con l’imposta sostitutiva.

Verificare se esistono modalità alternative di fruizione già applicabili

Per ciascuna agevolazione sospesa o non fruita occorre verificare se la norma specifica prevede modalità alternative alla detrazione IRPEF. La verifica non può essere generica: ogni agevolazione ha la propria disciplina, i propri limiti temporali e le proprie condizioni di accesso alle modalità alternative.

Per i bonus edilizi avviati prima delle restrizioni normative sulla cessione del credito, la verifica della percorribilità dell’opzione ex art. 121 DL 34/2020 richiede un’analisi della data di avvio dei lavori, del tipo di intervento e dello stato di avanzamento delle pratiche. Per il credito d’imposta su investimenti in start-up e PMI innovative, la verifica riguarda la corretta qualificazione dell’investimento, il rispetto dei requisiti normativi e le modalità di indicazione in dichiarazione. Per le altre agevolazioni, la verifica parte dall’analisi della norma istitutiva per stabilire se esista o meno un meccanismo alternativo alla detrazione.

Pianificare il regime fiscale con un orizzonte pluriennale

La scelta del regime fiscale non è una decisione da prendere anno per anno guardando solo al carico fiscale immediato. L’incapienza IRPEF produce effetti che si distribuiscono su più anni, la durata del piano di detrazione, il triennio di vincolo in caso di fuoriuscita dal forfettario, l’orizzonte degli investimenti agevolatisi, e richiede una pianificazione che tenga conto di questo orizzonte temporale.

Una valutazione corretta costruisce scenari pluriennali che includono le variabili rilevanti: evoluzione attesa del reddito, agevolazioni in corso o programmate, struttura patrimoniale e finanziaria, presenza di redditi aggiuntivi IRPEF. Il risultato non è una risposta valida per sempre, ma un piano da aggiornare ogni anno in funzione delle variazioni normative e della situazione concreta del contribuente.

Consulenza fiscale online

Stai perdendo detrazioni che potresti ancora recuperare?

Una valutazione numerica della tua situazione consente di quantificare il costo dell’incapienza, identificare le agevolazioni ancora recuperabili e pianificare il regime fiscale più conveniente per i prossimi anni.

Richiedi una consulenza →Domande frequenti

No, ma con una precisazione importante. Le detrazioni per interventi edilizi sono strutturate in rate pluriennali: le rate che cadono in anni di incapienza non vengono fruite e si perdono per quelle specifiche annualità, ma le rate future restano recuperabili quando il contribuente torna capiente, per fuoriuscita dal regime forfettario o per presenza di altri redditi IRPEF. La perdita definitiva riguarda solo le rate delle annualità di incapienza già trascorse, non l’intero piano di detrazione.

Sì, sulla base della risposta a interpello n. 29 del 10 febbraio 2026. L’Agenzia delle Entrate ha chiarito che il contribuente forfettario privo di IRPEF da pagare è considerato “incapiente” ai fini della norma (art. 2 della L. 162/2024) e può quindi accedere al credito d’imposta derivante dall’eccedenza di detrazione. Il credito è utilizzabile in compensazione anche con il debito per l’imposta sostitutiva ex L. 190/2014, rendendo l’agevolazione concretamente fruibile anche senza IRPEF.

Il reddito forfettario conta per il calcolo degli oneri detraibili oltre 75.000 euro?

Sì. Ai sensi dell’art. 1 comma 75 della L. 190/2014, il reddito forfettario rileva comunque ai fini del riconoscimento di deduzioni, detrazioni e benefici che dipendono da requisiti reddituali. Dal 1° gennaio 2025, con l’entrata in vigore dell’art. 16-ter del TUIR, il reddito forfettario si somma agli altri redditi per verificare il superamento della soglia di 75.000 euro oltre la quale scatta la riduzione progressiva degli oneri detraibili. Chi ha redditi aggiuntivi soggetti a IRPEF può quindi subire una riduzione delle detrazioni su quei redditi per effetto del reddito forfettario che supera la soglia.

Sì, a condizione che le rate future del piano di detrazione non siano ancora scadute. La fuoriuscita dal regime forfettario consente di riprendere la fruizione delle rate a partire dall’annualità successiva all’uscita, indicando nella dichiarazione dei redditi il numero della rata corrispondente. Le rate delle annualità in cui si era in forfettario rimangono definitivamente non recuperabili. Va considerato che la fuoriuscita volontaria dal forfettario comporta un vincolo triennale di esclusione dal regime.

Sì, nei limiti dell’IRPEF generata da quei redditi aggiuntivi. Il forfettario che percepisce anche redditi fondiari tassati in regime ordinario, redditi di capitale o redditi diversi produce un’imposta IRPEF su quella quota di reddito, dalla quale può detrarre gli oneri spettanti fino a concorrenza. La cedolare secca sui canoni di locazione non è utile a questo fine, essendo anch’essa un’imposta sostitutiva: il reddito da locazione deve essere tassato in regime ordinario per generare IRPEF utilizzabile.

Dipende dal risultato del calcolo comparativo. La fuoriuscita dal forfettario conviene quando il carico fiscale complessivo in regime ordinario — IRPEF progressiva al netto di tutte le detrazioni recuperabili, addizionali e contributi previdenziali — risulta inferiore all’imposta sostitutiva del 15% applicata al reddito forfettario. Questo scenario si verifica con maggiore frequenza in presenza di piani di detrazione pluriennali significativi o di investimenti agevolatisi rilevanti. La valutazione richiede una proiezione numerica su più anni che tenga conto anche del vincolo triennale di esclusione dal forfettario in caso di fuoriuscita volontaria.