Guida detrazioni IRPEF 2026 per familiari a carico: limiti 2.840€/4.000€, transizione Assegno Unico e nuove regole per figli e ascendenti.

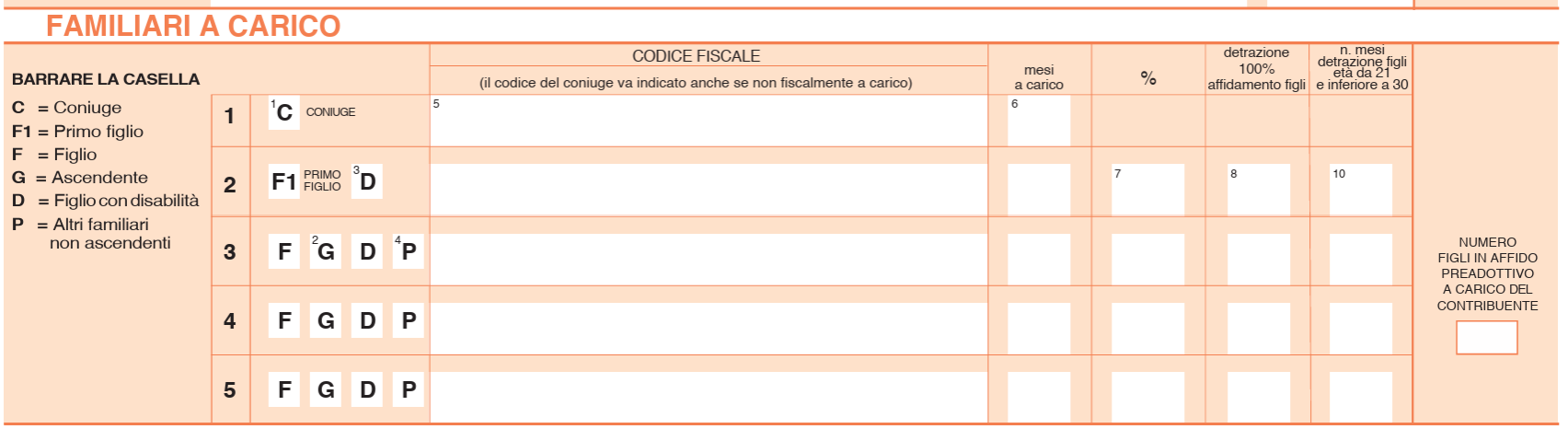

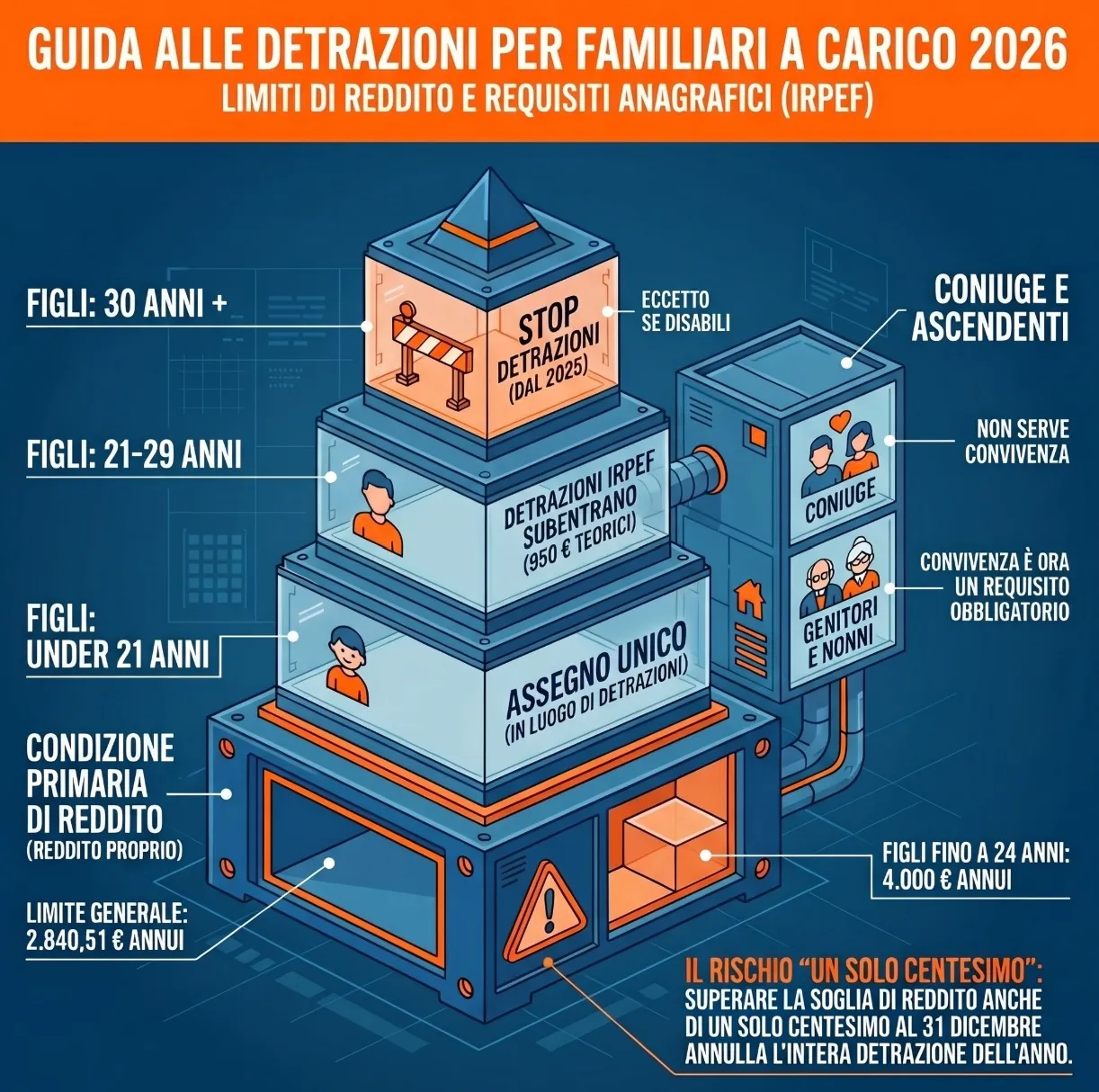

Nel 2026, ai sensi dell’art. 12 del TUIR, sono considerati fiscalmente a carico i familiari che possiedono un reddito complessivo annuo non superiore a 2.840,51 euro. Per i soli figli di età non superiore a 24 anni, il limite reddituale è innalzato a 4.000 euro. Le detrazioni IRPEF spettano per il coniuge , per i figli a partire dai 21 anni d’età e fino ai 29 anni se non disabili (poiché sotto i 21 anni sono sostituite dall’Assegno Unico), e per gli ascendenti unicamente in caso di convivenza con il contribuente. Lo status e il calcolo delle detrazioni d’imposta sono rapportati a mese.

Le detrazioni IRPEF non spettano. Occorre presentare domanda all’INPS per l’Assegno Unico. Spettano comunque le detrazioni per le spese mediche (art. 15 TUIR).

Il figlio può essere inserito nel prospetto familiari a carico del sostituto d’imposta. La detrazione teorica di 950€ sarà parametrata al reddito del genitore.

La detrazione IRPEF è abolita per figli over 30 non disabili. Tuttavia, se il reddito è sotto i 2.840,51€, il figlio rientra nella “clausola di salvaguardia”: le spese mediche e il welfare aziendale rimangono agevolabili per il genitore.

Superando il limite di reddito annuo, il soggetto non è fiscalmente a carico e non dà diritto ad alcuna agevolazione fiscale, neanche in pro-quota.

Requisiti e limiti di reddito per i familiari a carico 2026

Un familiare è considerato fiscalmente a carico quando il suo reddito complessivo annuo, al lordo degli oneri deducibili, non supera determinate soglie stabilite dall’articolo 12 del TUIR. Il possesso di un reddito proprio è la condizione primaria e discriminante per l’accesso alle detrazioni IRPEF, indipendentemente dal legame di parentela o dalla convivenza, fatta eccezione per specifiche categorie introdotte dalla Legge di Bilancio 2025. Lo status di “carico fiscale” permette al contribuente principale di abbattere l’imposta lorda o di beneficiare di deduzioni e welfare aziendale per conto del familiare.

La soglia di 2.840,51 euro e il limite di 4.000 euro per under 24

La normativa fiscale italiana prevede due distinti limiti reddituali per determinare lo status di familiare a carico, parametrati all’età del soggetto. La soglia generale di riferimento è fissata a 2.840,51 euro annui. Tuttavia, a decorrere dall’1.1.2019, è stata introdotta una deroga migliorativa per i figli: per quelli di età non superiore a 24 anni, il limite di reddito complessivo è innalzato a 4.000 euro. Questa distinzione è fondamentale poiché il superamento anche di un solo centesimo della soglia al 31 dicembre comporta la perdita totale dell’agevolazione per l’intero periodo d’imposta, in virtù del principio di unitarietà dell’anno solare (Circolare n. 15/E/07 Agenzia delle Entrate § 1.4.8).

| Tipologia familiare | Età | Limite di reddito annuo |

| Figli | Fino a 24 anni (compiuti nell’anno) | 4.000,00 € |

| Figli | Oltre i 24 anni | 2.840,51 € |

| Coniuge | Qualsiasi età | 2.840,51 € |

| Altri familiari | Qualsiasi età (se conviventi) | 2.840,51 € |

Al verificarsi di queste condizioni, che vedremo in dettaglio di seguito, è possibile fruire in dichiarazione dei redditi (modello Redditi PF o modello 730) di un vantaggio fiscale

Con la Circolare n. 4/E/22 l’Agenzia delle Entrate ha chiarito che per i figli di età inferiore ai 21 anni, fiscalmente a carico, anche se non spettano più le detrazioni di cui all’art. 12 del TUIR, continuano ad essere riconosciute le detrazioni e deduzioni per oneri e spese sostenuti nell’interesse di familiari a carico.

Quali redditi concorrono al limite e quali sono esclusi

Il calcolo della soglia reddituale non si limita ai soli redditi soggetti a tassazione ordinaria IRPEF, ma estende il perimetro ad alcune fattispecie specifiche per ragioni di equità fiscale. Ai fini della verifica del limite (2.840,51 € o 4.000 €), devono essere computate anche le retribuzioni corrisposte da enti internazionali, i redditi da locazione soggetti a cedolare secca e la quota esente dei lavoratori frontalieri, che dal 2024 ammonta a 10.000 euro. Restano invece esclusi dal computo i redditi esenti come le borse di studio, i redditi soggetti a tassazione separata e le rendite INAIL.

Nella prassi dell’Agenzia delle Entrate, confermata con la Risposta a interpello n. 67/2025, è stato ribadito un punto critico per i ricercatori rientrati in Italia: la quota di reddito esente del 90% non rileva ai fini del superamento del limite per essere considerati a carico. Questo orientamento “pro-fiscum” garantisce la conservazione dell’agevolazione anche in presenza di redditi lordi elevati, purché la quota imponibile resti sotto soglia. Un errore comune è omettere il reddito dell’abitazione principale non soggetta a IMU, che invece concorre alla formazione del tetto reddituale

Rientrano nel calcolo i redditi che derivano dallo svolgimento di attività con il regime forfettario.

Detrazioni per figli a carico e Assegno Unico

Il sistema fiscale prevede una netta separazione tra l’Assegno Unico e Universale, destinato ai figli fino al compimento del ventunesimo anno d’età, e le detrazioni IRPEF, riservate ai figli di età pari o superiore a 21 anni.

La soglia dei 21 anni: il passaggio da AUU a detrazione IRPEF

Le detrazioni IRPEF non spettano per i figli con meno di 21 anni di età, in quanto integralmente sostituite, a decorrere dall’1.3.2022, dall’Assegno Unico e Universale erogato dall’INPS in seguito alla presentazione di un’apposita domanda. Il passaggio dalla prestazione assistenziale all’agevolazione fiscale avviene nel mese in cui si compie il ventunesimo anno d’età.

Le detrazioni d’imposta per familiari a carico sono rapportate a mese e competono dal mese in cui si sono verificate le condizioni richieste. Non ha alcuna rilevanza il giorno esatto del mese in cui cade il compleanno del figlio. L’importo “teorico” della detrazione spettante è pari a 950 euro per ciascun figlio, ma la cifra effettiva è correlata all’ammontare del reddito complessivo del contribuente.

Tabella: transizione agevolativa figli 2026

| Fascia d’età | Limite di reddito annuo | Strumento agevolativo | Note |

| 0 – 20 anni | 4.000,00 € | Assegno Unico (AUU) | Detrazioni in busta paga non spettanti. |

| 21 – 24 anni | 4.000,00 € | Detrazione IRPEF | Limite anagrafico verificato per l’intero anno, a prescindere dal mese del compleanno. |

| 25 – 29 anni | 2.840,51 € | Detrazione IRPEF | Importo detrazione teorica di 950 euro. |

| 30+ anni (Non disabili) | 2.840,51 € | Nessuno | Detrazione spettante fino al mese antecedente al compimento dei 30 anni. |

| 30+ anni (Disabili) | 2.840,51 € | Detrazione IRPEF | Necessaria disabilità accertata ex art. 3 L. 104/92. |

Limiti di età: l’esclusione per i figli over 30 non disabili

L’articolo 1, comma 11, lettera a), numero 1 della Legge 207/2024 ha radicalmente modificato l’articolo 12 del TUIR, abolendo le detrazioni IRPEF per i figli a carico con almeno 30 anni di età non disabili. Conseguentemente, il beneficio fiscale in busta paga compete esclusivamente per i figli di età pari o superiore a 21 anni ma inferiore a 30 anni, oppure per i figli over 21 con disabilità accertata, per i quali non opera il blocco anagrafico. Un errore critico in sede di dichiarazione è l’errato calcolo delle mensilità: la circolare dell’Agenzia delle Entrate 4/E/2025 ha precisato chiaramente che la detrazione spetta fino al mese antecedente al compimento dei 30 anni del figlio.

Figli del coniuge deceduto: la nuova estensione del beneficio

Rispetto alla disciplina antecedente, la nuova normativa prevede la possibilità di beneficiare della detrazione fiscale anche in relazione ai figli del solo coniuge deceduto, a condizione indispensabile che siano conviventi con il coniuge superstite. Nella prassi dell’Agenzia delle Entrate si riscontra una specifica limitazione: il contribuente che convive con il figlio del coniuge deceduto beneficia esclusivamente della detrazione per figli a carico. Egli non ha la possibilità di fruire, neanche laddove risultasse più conveniente, della detrazione prevista per il coniuge a carico, in quanto tale norma è riservata ai figli propri del contribuente.

Detrazioni per coniuge e “altri familiari”

Le recenti riforme hanno ridotto drasticamente il perimetro degli altri familiari ammessi in detrazione, legando il beneficio alla convivenza.

Detrazione spettante per il coniuge a carico

Nel rispetto del limite reddituale di 2.840,51 euro, è considerato fiscalmente a carico il coniuge non legalmente ed effettivamente separato, anche se non convivente con il contribuente o residente all’estero. Ai sensi dell’articolo 12, comma 1, lettere a) e b) del TUIR, per il coniuge a carico spetta una detrazione dall’IRPEF lorda variabile da zero a 800 euro. L’importo in concreto spettante è determinato secondo tre classi decrescenti collegate all’ammontare del reddito complessivo dell’altro coniuge. La prassi dell’Agenzia delle Entrate ha recepito l’estensione della detrazione, per effetto della Legge 76/2016, anche alla parte dell’unione civile tra persone dello stesso sesso, garantendo parità di trattamento nel rispetto del limite di reddito.

Ascendenti conviventi e abolizione per gli altri gradi di parentela

Le detrazioni IRPEF per gli “altri familiari” spettano ora esclusivamente a ciascun ascendente (genitori, nonni, bisnonni) che conviva stabilmente con il contribuente. L’intervento normativo della Legge 207/2024 ha abolito dal periodo d’imposta 2025 il beneficio fiscale per diverse categorie di parenti precedentemente ammesse. La convivenza materiale è divenuta un requisito stringente e indispensabile: in passato era sufficiente attestare, in via alternativa, il versamento di assegni alimentari volontari non derivanti da provvedimenti giudiziari. L’importo teorico della detrazione è fissato a 750 euro, fruibile unicamente a condizione che il contribuente dichiarante possieda un reddito complessivo non superiore alla soglia di 80.000 euro.

| Categoria familiare ex art. 433 c.c. | Stato detrazione IRPEF | Condizione obbligatoria |

| Ascendenti (genitori, nonni) | Spettante | Convivenza col contribuente |

| Fratelli e sorelle | Abolita | N/A |

| Discendenti dei figli (nipoti) | Abolita | N/A |

| Generi, nuore e suoceri | Abolita | N/A |

| Coniuge legalmente separato | Abolita | N/A |

Leggi anche: Detrazioni figli a carico: limiti reddito ed età.

Nuove restrizioni per i cittadini extracomunitari

A decorrere dal periodo d’imposta 2025, le detrazioni per familiari fiscalmente a carico non spettano più ai contribuenti fiscalmente residenti in Italia che non possiedono la cittadinanza italiana, di uno Stato dell’Unione Europea o dello Spazio Economico Europeo, in relazione ai familiari residenti all’estero. Il nuovo comma 2-bis dell’articolo 12 del TUIR, introdotto dalla Legge 207/2024, ha determinato un radicale mutamento per i cittadini extracomunitari. Fino alla precedente disciplina, era sufficiente produrre una specifica documentazione anagrafica tradotta e asseverata dal consolato, oppure provvista di Apostille, per fruire del beneficio, procedura oggi preclusa per i parenti non residenti nel territorio nazionale.

Il coniuge a carico è esonerato dall’obbligo di presentazione della sua dichiarazione dei redditi?

Il soggetto che risulta essere fiscalmente a carico di un familiare non è automaticamente escluso dall’obbligo di presentazione della dichiarazione dei redditi. Questo in quanto può essere conveniente per lui presentare comunque il modello Redditi PF. La casistica principale si ha quando un familiare ha percepito redditi derivanti da lavoro autonomo occasionale. Ipotizziamo il coniuge del familiare che ha percepito nell’anno un reddito relativo ad una prestazione occasionale effettuata e soggetta a ritenuta di acconto. Tale reddito, tuttavia, rimane inferiore alla soglia di 2.840,51 euro.

Il coniuge rimane, quindi, a carico dell’altro, che beneficerà della detrazione fiscale spettante. Tuttavia, il coniuge che ha percepito il reddito ha un vantaggio nel presentare autonoma dichiarazione dei redditi (modello Redditi PF). Presentando la dichiarazione dei redditi il coniuge che ha percepito il reddito riesce a “trasformare” la ritenuta di acconto subita in credito di imposta. Credito che può essere utilizzato in compensazione, oppure chiesto a rimborso.

Ripartizione delle detrazioni per familiari a carico in caso di contribuente in regime forfettario

Ipotizziamo il caso di due coniugi, di cui uno di essi applica il regime forfettario. Tale regime non prevede la tassazione IRPEF, quindi il problema che si pone è come ripartire la detrazione per familiari a carico. Il primo aspetto da tenere presente è che su questa fattispecie non vi sono chiarimenti di prassi ufficiali. Tuttavia, è possibile prendere a riferimento quanto indicato dall’articolo 1, comma 75 della Legge n. 190/14. La norma, in deroga al principio generale, stabilisce che il reddito determinato in Regime Forfettario sia rilevante ai fini:

- Dello status di familiare fiscalmente a carico;

- Delle conseguenti detrazioni per carichi di famiglia a favore del contribuente.

In sostanza la norma fa riferimento esclusivo alle detrazioni per familiari a carico. Quindi il reddito forfettario rileva soltanto per misurare tale condizione, e non appare utilizzabile per parametrare e verificare altre condizioni previste dalla legge. Quindi, il Reddito Forfettario non deve essere tenuto in considerazione per verificare il familiare con reddito più elevato, per la ripartizione della detrazione dei familiari a cario. Infatti, solo al familiare con il reddito più elevato può prendersela al 100%. In questo caso con un coniuge in regime forfettario, la detrazione per familiari a carico può essere concessa al 100% all’altro coniuge.

Soggetti non residenti Schumacker

I contribuenti non residenti non possono beneficiare delle detrazioni per carichi di famiglia (ex art. 24, co. 3 del TUIR). Fa eccezione il caso dei c.d. “non residenti Schumacker“, i quali realizzano in Italia almeno il 75% del reddito complessivamente prodotto, ex co. 3-bis dell’art. 24 del TUIR. Questi possono beneficiare di deduzioni e detrazioni d’imposta altrimenti non riconosciute ai non residenti, a condizione che nel proprio Stato di residenza essi non godano di benefici fiscali analoghi.

Gestione operativa e adempimenti del sostituto d’imposta

Errori comunicativi possono generare debiti d’imposta in fase di conguaglio. Ecco come operare correttamente in azienda.

Clausola di salvaguardia per oneri detraibili e welfare aziendale

La limitazione delle detrazioni ai soli ascendenti conviventi aveva inizialmente precluso l’accesso alle agevolazioni per gli altri gradi di parentela esclusi. Per neutralizzare questa penalizzazione, l’articolo 1 del DLgs 192/2025 ha introdotto una specifica clausola di salvaguardia, riformulando il comma 4-ter dell’articolo 12 del TUIR. Anche se la detrazione diretta in busta paga è stata abolita per alcune categorie (come i figli over 30 non disabili o i fratelli), questi soggetti mantengono lo status per le altre agevolazioni fiscali, tra cui il welfare aziendale esente riconosciuto dal datore di lavoro, a condizione che rispettino i limiti di reddito di 2.840,51 o 4.000 euro. La disposizione correttiva ha effetto retroattivo a partire dall’1.1.2025.

Comunicazione al datore di lavoro e rischio restituzione

Il sostituto d’imposta riconosce le detrazioni mensili in busta paga sulla base di un’apposita dichiarazione fornita dal dipendente, contenente i codici fiscali e l’attestazione dei requisiti previsti. Per effetto delle stringenti restrizioni introdotte dalla Legge 207/2024, i lavoratori dipendenti e i pensionati sono obbligati a comunicare tempestivamente l’eventuale decadenza del diritto. L’omessa segnalazione di un figlio che compie 30 anni, di un ascendente non più convivente o il superamento della soglia reddituale generano un indebito godimento dell’agevolazione. Senza un’indicazione corretta in sede di dichiarazione dei redditi o una tempestiva comunicazione aziendale, il contribuente sarà tenuto alla restituzione integrale degli importi non spettanti in fase di conguaglio.

Domande frequenti

I figli che hanno compiuto 21 anni non rientrano più nell’Assegno Unico, ma danno diritto alle detrazioni IRPEF in busta paga. L’agevolazione spetta dal mese in cui si verificano le condizioni, fino al mese antecedente il trentesimo compleanno, salvo disabilità.

Il limite di reddito (2.840,51 o 4.000 euro) si riferisce all’intero periodo d’imposta. Se la soglia viene superata al 31 dicembre, si perde la qualifica di familiare a carico per tutto l’anno, comportando la restituzione integrale delle agevolazioni fruite nei mesi precedenti.

A seguito delle recenti riforme, la detrazione compete fino al mese antecedente al compimento dei 30 anni, a condizione che non vi sia disabilità accertata. Per i figli con disabilità, l’agevolazione fiscale non prevede alcun limite anagrafico massimo.

A partire dal periodo d’imposta 2025, i contribuenti residenti non appartenenti all’UE o allo Spazio Economico Europeo non possono più richiedere detrazioni per i familiari residenti all’estero. Il beneficio è stato formalmente abolito dal nuovo comma 2-bis dell’art. 12 del TUIR