Guida all'imposta patrimoniale sulle cripto-attività: calcolo 2 per mille, base imponibile, differenze col bollo e istruzioni quadro RW.

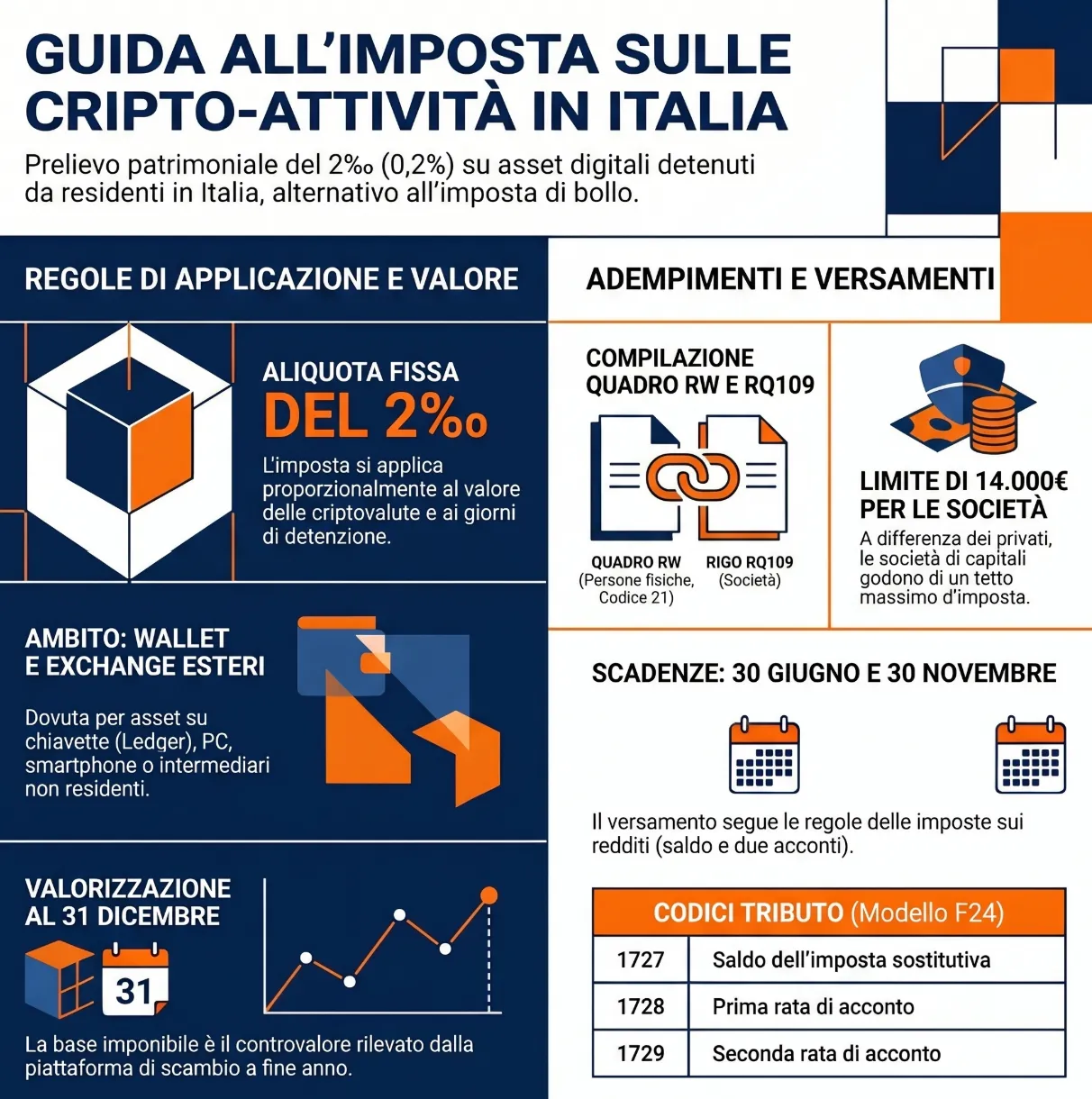

L’imposta sulle cripto-attività è un’imposta patrimoniale del 2 per mille sul valore delle criptovalute detenute da soggetti residenti in Italia. Introdotta dall’art. 19, co. 18 del D.L. 201/11, si applica a wallet privati e intermediari esteri, sostituendo l’imposta di bollo quando questa non può essere prelevata da intermediari iscritti all’OAM.

Ambito di applicazione: imposta di bollo vs patrimoniale

L’imposta sulle cripto-attività è un prelievo di natura patrimoniale che si applica in alternativa all’imposta di bollo quando quest’ultima non può essere applicata da un intermediario residente. A decorrere dal 1° gennaio 2023, il possesso di valute virtuali e altre attività digitali comporta l’assoggettamento a un’aliquota proporzionale del 2 per mille.

| Scenario di detenzione | Imposta applicabile | Gestione operativa |

| Exchange/Intermediario OAM (Italia) | Imposta di Bollo (2‰) | Trattenuta dall’operatore |

| Exchange Estero / Intermediario non residente | Imposta Cripto-attività (2‰) | Autoliquidazione in dichiarazione |

| Wallet Privati (Ledger, PC, Smartphone) | Imposta Cripto-attività (2‰) | Autoliquidazione in dichiarazione |

(Nota: Per l’imposta di bollo, la soglia minima dovuta è di 1 euro anche per giacenze inferiori a tale valore ).

L’imposta è dovuta per il solo fatto di aver posseduto tali investimenti nel periodo di imposta. Tale onere patrimoniale è indipendente e si affianca al regime di tassazione delle plusvalenze da criptovalute, che riguarda invece la realizzazione di redditi diversi in caso di cessione.

Soggetti obbligati ed esoneri dal monitoraggio fiscale

L’obbligo riguarda tutti i soggetti fiscalmente residenti nel territorio dello Stato. La norma estende l’applicazione non solo alle persone fisiche, ma anche ai soggetti esonerati dal monitoraggio fiscale (quadro RW) che prestano attività lavorativa all’estero.

Oltre ai privati, sono tenuti al versamento gli enti non commerciali e i soggetti titolari di reddito d’impresa, incluse le società di capitali e le società di persone commerciali. Per questi ultimi, l’imposta si applica nel limite massimo di 14.000 euro.

Dove detieni le tue cripto-attività?

Qual è la natura giuridica del soggetto detentore?

Risultato: Imposta di Bollo (2 per mille)

Si applica l’imposta di bollo (Trattenuta dall’operatore). Non trova applicazione l’imposta patrimoniale sulle cripto-attività in dichiarazione dei redditi. La comunicazione si considera inviata almeno una volta all’anno (giacenze minime pagano almeno 1 euro).

Risultato: Imposta Patrimoniale (Senza Tetto)

Sei tenuto al versamento dell’imposta patrimoniale sulle cripto-attività (2 per mille) in proporzione ai giorni e alla quota di detenzione. Deve essere dichiarata nel quadro RW/W del modello Redditi/730. Non vi sono limiti massimi di importo.

Risultato: Imposta Patrimoniale (Max 14.000€)

Sei tenuto al versamento dell’imposta patrimoniale sulle cripto-attività (2 per mille). Per i soggetti diversi dalle persone fisiche, l’imposta è dovuta in misura massima pari a 14.000 euro. Le società di capitali monitorano il rigo RQ109.

Determinazione della base imponibile e aliquote

La base imponibile per l'applicazione dell'imposta sulle cripto-attività è costituita dal controvalore degli asset digitali posseduti al termine dell'anno solare, determinato in base alle rilevazioni della piattaforma di scambio originaria.

Un errore critico in sede di dichiarazione è l'utilizzo di valori medi o storici arbitrari per il calcolo. La prassi amministrativa impone una precisa gerarchia per la valorizzazione del portafoglio al 31 dicembre:

| Casistica e disponibilità del dato | Criterio di valorizzazione normativo |

| Criterio primario (al 31 dicembre) | Valore rilevato direttamente dalla piattaforma exchange dove è avvenuto l'acquisto. |

| Valore primario non individuabile | Valore prelevato da analoga piattaforma di negoziazione o da siti specializzati di rilevazione mercato. |

| Valori di mercato indisponibili | Utilizzo del costo storico di acquisto delle cripto-attività. |

| Asset ceduti prima del 31 dicembre | Valore rilevato al termine del periodo di effettiva detenzione. |

Il calcolo dell'imposta si fonda sul valore rilevato a fine anno solare e sulla precisa quota di possesso dell'investitore. L'imposta finale è sempre dovuta in stretta proporzione ai giorni di detenzione nel corso del periodo d'imposta e alla quota di possesso in caso di cripto-attività cointestate.

Il tetto massimo per le società di capitali

L'imposta si applica con un'aliquota fissa nella misura proporzionale del 2 per mille. A differenza delle persone fisiche, per cui non esistono limiti di versamento, la normativa prevede un regime di salvaguardia per i soggetti imprenditoriali.

Se il cliente o investitore è un soggetto diverso da persona fisica (es. società di capitali o società di persone commerciali), si applica la misura massima di imposta pari a 14.000 euro per periodo d'imposta.

Calcolo e versamento: scadenze e acconti

Il versamento dell'imposta sul valore delle cripto-attività segue integralmente le disposizioni previste per le imposte sui redditi. Questo principio di assimilazione normativa si applica per la liquidazione, l'accertamento, la riscossione, le sanzioni amministrative, i rimborsi e l'eventuale contenzioso. Le medesime regole disciplinano anche la determinazione e il versamento dell'imposta dovuta a saldo e in acconto.

Metodo di calcolo dell'acconto: storico vs previsionale

Il calcolo dell'acconto dell'imposta patrimoniale sulle cripto-attività può essere effettuato dal contribuente adottando il metodo "storico" o, in alternativa, il metodo "previsionale". L'importo dell'acconto, ove dovuto, è sempre pari al 100% del saldo.

L'obbligo di versamento dell'acconto scatta solo al superamento di precise soglie, variabili in base alla natura giuridica del soggetto:

| Soggetto passivo d'imposta | Riferimento dichiarativo | Soglia di versamento acconto |

| Persone Fisiche, Società di Persone, Enti non commerciali | Rigo RW8, colonna 1 | Superiore a 52 euro |

| Società di Capitali | Rigo RQ109, colonna 1 (Modello Redditi SC) | Superiore a 21 euro |

Le tempistiche e le modalità di rateizzazione dipendono dall'ammontare dovuto: l'acconto deve essere versato in due rate qualora l'importo della prima rata superi la soglia di 103 euro, in ottemperanza all'art. 17 co. 3 del DPR n. 435/01. Se l'importo della prima rata non supera tale soglia, il contribuente deve effettuare il versamento in un'unica soluzione entro il termine previsto per il pagamento della seconda rata.

Le ordinarie scadenze di versamento sono fissate al 30 giugno per la prima rata (senza maggiorazione), al 31 luglio per la prima rata (con maggiorazione dello 0,4%), e al 30 novembre per la seconda rata.

Codici tributo modello F24 approvati dall'Agenzia

Il versamento dell'imposta patrimoniale deve essere eseguito mediante il modello F24, adoperando i codici tributo istituiti appositamente dall'Agenzia delle Entrate con le Risoluzioni n. 36/E/2023 e n. 10/E/2024.

| Codice Tributo F24 | Descrizione e finalità del versamento |

| 1727 | Saldo dell'imposta sostitutiva sulle cripto-attività |

| 1728 | Prima rata di acconto dell'imposta sostitutiva |

| 1729 | Seconda rata di acconto dell'imposta sostitutiva |

Istruzioni di compilazione Quadro RW e dichiarazione

La corretta dichiarazione delle cripto-attività richiede l'inserimento di specifiche causali e calcoli all'interno del Quadro RW del modello Redditi (o Quadro W del modello 730), al fine di liquidare l'imposta patrimoniale dovuta e assolvere agli obblighi dichiarativi.

Per evitare accertamenti, è fondamentale che i valori inseriti nei modelli dichiarativi riflettano esattamente la base imponibile e la quota di possesso rilevata a fine anno.

Procedura step-by-step per le Persone Fisiche (Codice 21)

Ai fini della quantificazione dell'imposta dovuta, il contribuente persona fisica deve compilare i righi da RW1 a RW5 seguendo una precisa sequenza di inserimento dati nei campi del quadro RW:

| Campo / Colonna Quadro RW | Dato normativo da inserire |

| Colonna 3 ("Codice individuaz. bene") | Identificare l'investimento indicando il codice 21. |

| Colonna 5 ("Quota di possesso") | Riportare la percentuale o quota di possesso dell'asset. |

| Colonna 8 ("Valore finale") | Indicare il valore delle cripto-attività detenute al termine del periodo. |

| Colonna 10 ("Giorni IVAFE-IC") | Indicare i giorni di effettivo possesso nel corso dell'anno solare. |

| Colonna 12 ("Credito d'imposta") | Inserire l'eventuale credito per le imposte patrimoniali pagate all'estero. |

| Colonna 33 ("IC") | Calcolare l'imposta lorda applicando l'aliquota dello 0,2% al valore di colonna 8, rapportato a quota (col. 5) e giorni (col. 10). |

| Colonna 34 ("IC dovuta") | Inserire l'imposta netta dovuta, pari alla differenza tra l'importo lordo in colonna 33 e l'eventuale credito estero in colonna 12. |

| Rigo RW8 | Riportare il totale dell'imposta dovuta (somma degli importi della colonna 34). L'ammontare va in colonna 5 ("Imposta a debito") per il versamento in F24. |

Il monitoraggio tramite rigo RQ109 per le società

Mentre le persone fisiche e gli enti non commerciali utilizzano il Quadro RW, un errore critico in sede di dichiarazione per i soggetti IRES è l'errata collocazione contabile dell'imposta. Per le società di capitali, il rigo specifico da monitorare ai fini della liquidazione e della determinazione degli acconti è il rigo RQ109, colonna 1, del modello Redditi SC.

Credito d'imposta per le imposte estere

Il credito d'imposta sulle cripto-attività è un meccanismo fiscale che consente di scomputare dall'imposta patrimoniale italiana l'equivalente onere versato a titolo definitivo all'estero. Questo strumento garantisce la neutralizzazione della doppia imposizione internazionale sui medesimi asset digitali.

Dall'imposta sul valore delle cripto-attività è infatti possibile dedurre, fino a concorrenza del suo ammontare, un credito d'imposta pari all'importo dell'eventuale imposta patrimoniale relativa alle medesime cripto-attività versata in un altro Stato. La prassi ammette tale deduzione a condizione che l'imposta estera sia stata assolta a titolo definitivo.

| Requisito per la detrazione | Regola normativa applicabile |

| Natura del prelievo estero | Deve consistere in un'imposta patrimoniale versata a titolo definitivo nello Stato estero. |

| Corrispondenza dell'asset | L'imposta estera deve essere relativa alle medesime cripto-attività soggette a imposizione in Italia. |

| Limite massimo deducibile | Il credito d'imposta non può in ogni caso superare l'imposta dovuta in Italia. |

L'eventuale eccedenza di imposta estera rispetto alla quota italiana non è rimborsabile, fermandosi al limite massimo della capienza dell'imposta nazionale calcolata.

Consulenza fiscale online

La corretta qualificazione degli exchange e l'applicazione del tetto per le società sulle cripto-attività espongono a significativi rischi di accertamento in caso di errata autoliquidazione. Il nostro team di esperti fiscali interviene per audit preventivi, calcolo degli acconti e sanatoria di posizioni pregresse. Affida la gestione della tua compliance a professionisti strutturati: prenota una consulenza per la pianificazione fiscale e dichiarazione delle cripto-attività.

Domande frequenti

Sì, l'imposta si applica in tutti i casi in cui non interviene un intermediario residente per l'applicazione del bollo. Pertanto, le cripto-attività conservate in wallet fisici personali o tramite intermediari esteri sono sempre soggette all'imposta patrimoniale.

Sì, l'imposta non è limitata alle persone fisiche, ma si estende anche a società di capitali e società di persone commerciali. Le società monitorano l'obbligo tramite il rigo RQ109 del modello Redditi SC e versano l'imposta con un limite massimo di 14.000 euro.

Sì, sono tenuti al versamento dell'imposta patrimoniale anche i soggetti esonerati dal monitoraggio fiscale che prestano attività lavorativa all'estero in via continuativa. L'obbligo sussiste indipendentemente dall'esonero generale relativo alle altre attività detenute all'estero.

Se il valore di fine anno non è rilevabile dall'exchange originario, la normativa ammette di rilevarlo da analoga piattaforma di negoziazione o siti specializzati. In assenza assoluta di questi valori di mercato, si deve utilizzare il costo storico di acquisto delle cripto-attività.

Fonti e riferimenti normativi

- D.L. n. 201/2011 (Art. 19, commi 18 e 19): Istituisce l'imposta patrimoniale e definisce il principio di proporzionalità per giorni e quote.

- Legge n. 197/2022 (Art. 1, comma 146): Sancisce l'applicazione dell'imposta sul valore delle cripto-attività in alternativa al bollo.

- D.L. n. 167/1990 (Art. 4): Regola gli obblighi di monitoraggio fiscale collegati alla compilazione del quadro RW.

- D.L. n. 78/2010 (Art. 38) e TUIR (Art. 2, comma 2): Determinano le presunzioni e gli esoneri per i lavoratori residenti all'estero.

- DPR n. 435/2001 (Art. 17, comma 3): Fissa la soglia tecnica di 103 euro per l'obbligo di rateizzazione degli acconti.

- Circolare Agenzia Entrate n. 30/E/2023 (§ 3.7.3): Chiarisce l'applicazione alternativa dell'imposta patrimoniale in assenza di intermediario residente.

- Risposta a Interpello n. 181/E/2024: Esclude l'imposta di bollo per la liquidità temporanea legata a ordini ineseguiti.

- Risoluzioni Agenzia Entrate n. 36/E/2023 e n. 10/E/2024: Istituiscono ufficialmente i codici tributo 1727, 1728 e 1729 per il modello F24.

- Question time MEF n. 5-03655: Conferma l'obbligo di versamento del bollo minimo di 1 euro per giacenze infinitesimali.