Cripto-attività per imprese: art. 110 co. 3-bis TUIR, doppio binario fiscale, trattamento contabile OIC e IAS/IFRS, IVA, mining e fatturazione

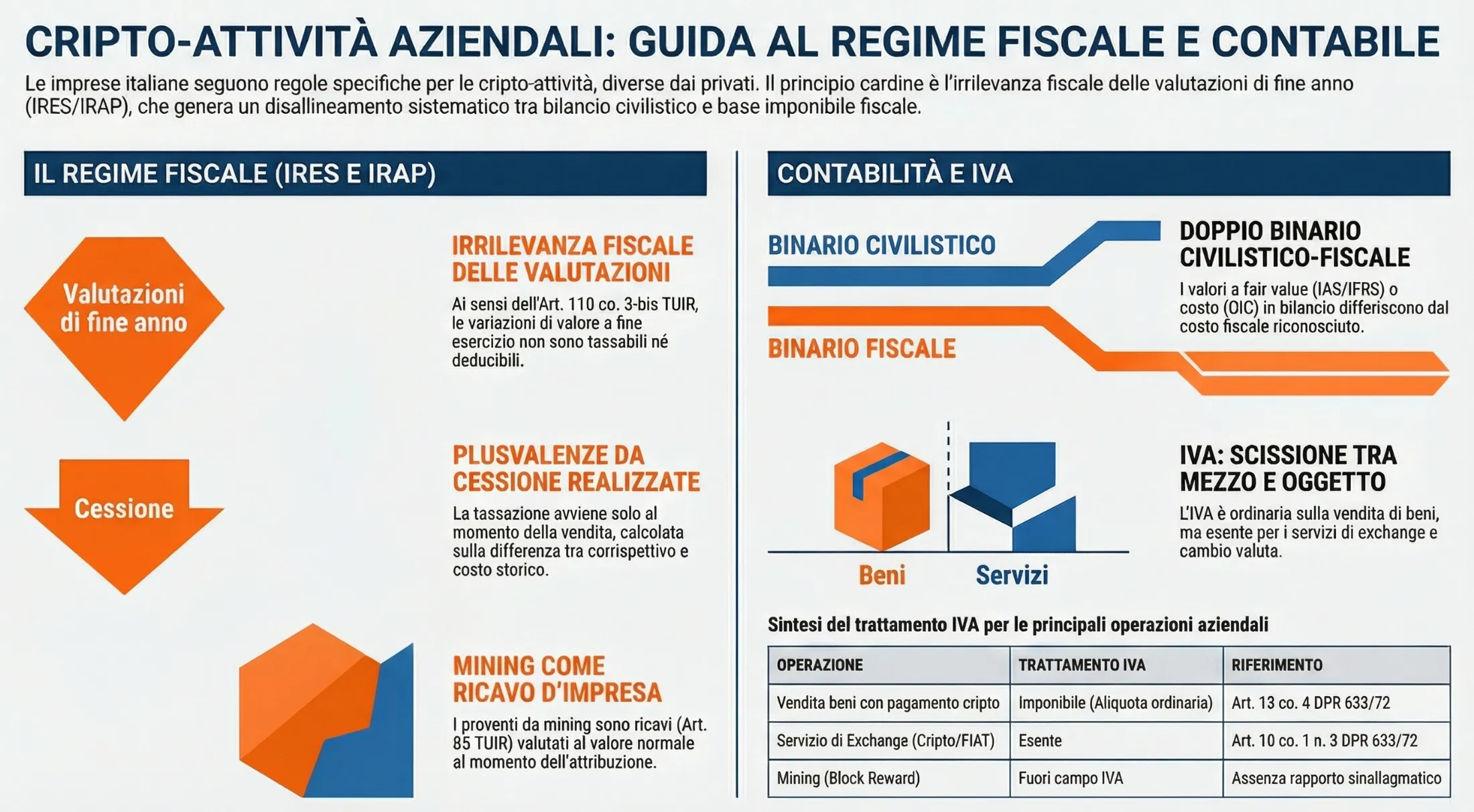

Per i soggetti imprenditori le variazioni di valore delle cripto-attività alla chiusura del periodo d’imposta sono fiscalmente irrilevanti ai fini IRES e IRAP, indipendentemente dall’imputazione a conto economico e dal criterio contabile adottato (art. 110 co. 3-bis TUIR; risposta interpello AdE 78/2025). Il trattamento contabile varia in funzione del principio contabile applicato: la Comunicazione OIC 14.6.2023 prevede il criterio del costo, mentre i soggetti IAS/IFRS applicano IAS 38 o IAS 2 in funzione della destinazione economica dell’asset.

Cripto-attività e reddito d’impresa: il quadro normativo

La disciplina fiscale delle cripto-attività per i soggetti imprenditori si distingue strutturalmente da quella applicabile alle persone fisiche non imprenditori. Mentre per queste ultime le plusvalenze rientrano tra i redditi diversi ex art. 67 co. 1 lett. c-sexies) del TUIR, per i soggetti imprenditori le cripto-attività seguono le regole ordinarie del reddito d’impresa — con una deroga fondamentale introdotta dalla L. 197/2022: l’irrilevanza fiscale delle valutazioni periodiche, sancita dall’art. 110 co. 3-bis del TUIR.

Ambito soggettivo: quali imprese rientrano nella disciplina

La disciplina dell’art. 110 co. 3-bis TUIR si applica a tutti i soggetti che determinano il reddito secondo le regole del reddito d’impresa, indipendentemente dalla forma giuridica adottata:

| Soggetto | Regime fiscale applicabile | Note |

|---|---|---|

| Società di capitali (SRL, SPA, SAS) | IRES + IRAP | Reddito d’impresa per definizione |

| Società di persone commerciali (SNC, SAS) | IRPEF in capo ai soci + IRAP | Reddito d’impresa per definizione |

| Imprenditori individuali | IRPEF + IRAP | Cripto detenute nell’esercizio d’impresa |

| Enti commerciali residenti | IRES + IRAP | Per le attività commerciali svolte |

| Soggetti IAS/IFRS adopter | IRES + IRAP | Con specificità post-interpello 78/2025 |

La distinzione tra cripto-attività detenute nell’esercizio d’impresa e cripto-attività detenute a titolo personale è rilevante per gli imprenditori individuali: solo le prime rientrano nella disciplina del reddito d’impresa. Le cripto detenute a titolo personale — fuori dal patrimonio dell’impresa — seguono invece la disciplina delle persone fisiche con tassazione come redditi diversi.

Per la trattazione completa del regime fiscale applicabile alle persone fisiche non imprenditori si rimanda all’articolo dedicato alla tassazione delle plusvalenze da criptovalute.

Art. 110 co. 3-bis TUIR: irrilevanza fiscale delle valutazioni

L’art. 110 co. 3-bis del TUIR, introdotto dalla L. 197/2022, stabilisce che non concorrono alla formazione del reddito i componenti positivi e negativi che risultano dalla valutazione delle cripto-attività alla chiusura del periodo d’imposta, a prescindere dall’imputazione a conto economico.

La norma opera una deroga completa rispetto ai criteri di valutazione previsti in via generale dall’art. 110 TUIR e si estende anche all’art. 92 TUIR, che disciplina la rilevanza fiscale delle variazioni delle rimanenze. Ne consegue che qualsiasi differenza di valore generata dalla valutazione delle cripto-attività — sia essa positiva che negativa — non assume mai rilevanza fiscale, indipendentemente da come l’impresa le ha contabilizzate (risposta interpello AdE 78/2025).

In termini operativi, questo significa che:

- Un incremento di valore delle cripto-attività iscritto a conto economico non costituisce componente positivo di reddito imponibile.

- Una svalutazione delle cripto-attività imputata a conto economico non costituisce componente negativo deducibile.

- L’irrilevanza opera a prescindere dal criterio contabile adottato — costo storico OIC, fair value IAS 2 o rideterminazione del valore IAS 38.

Estensione all’IRAP: doppia irrilevanza

Il criterio di irrilevanza fiscale delle valutazioni delle cripto-attività si estende anche all’IRAP (Guida Eutekne, § 1.8). Le variazioni di valore delle cripto-attività non concorrono quindi alla determinazione della base imponibile IRAP, né in positivo né in negativo, con le stesse modalità previste ai fini IRES.

Questa estensione è particolarmente rilevante per le imprese che adottano i principi IAS/IFRS e che iscrivono le cripto-attività al fair value ai sensi dello IAS 2: le plusvalenze da valutazione al fair value, pur essendo rilevanti ai fini del risultato di bilancio e della determinazione della base imponibile IRAP in via ordinaria, vengono neutralizzate dalla deroga dell’art. 110 co. 3-bis TUIR anche ai fini del tributo regionale.

Trattamento contabile delle cripto-attività: OIC vs IAS/IFRS

La classificazione e la valutazione delle cripto-attività in bilancio dipendono dal principio contabile adottato dall’impresa. Le imprese che redigono il bilancio secondo le norme del Codice Civile fanno riferimento alla Comunicazione OIC del 14 giugno 2023; i soggetti IAS/IFRS adopter applicano invece l’IFRIC Agenda Decision del giugno 2019, che riconduce le cripto-attività nell’ambito dello IAS 38 o dello IAS 2 in funzione della destinazione economica dell’asset. I due framework producono risultati significativamente diversi in termini di classificazione, criteri di valutazione e gestione delle variazioni di valore.

Classificazione secondo i principi OIC: immobilizzazioni vs attivo circolante

La Comunicazione OIC del 14 giugno 2023, documento di prime indicazioni in attesa di un principio contabile definitivo, stabilisce che la classificazione delle cripto-attività dipende dalla funzione economica assegnata all’asset dall’impresa, indipendentemente dalla natura intrinseca dello strumento.

Il criterio classificatorio è il seguente:

| Destinazione economica | Classificazione in bilancio | Sezione stato patrimoniale |

|---|---|---|

| Permanenza duratura nel patrimonio — investimento di lungo periodo | Immobilizzazioni immateriali o finanziarie | Attivo immobilizzato |

| Destinazione alla vendita — attività corrente | Attivo circolante | Attivo circolante |

La scelta tra immobilizzazioni e attivo circolante non è arbitraria: deve riflettere l’effettiva intenzione gestionale dell’impresa al momento dell’acquisto e deve essere coerente con la destinazione economica dichiarata nelle politiche contabili. Un cambio di destinazione — da immobilizzazioni ad attivo circolante o viceversa — costituisce un cambiamento di stima contabile e deve essere adeguatamente motivato e documentato.

Valutazione secondo i principi OIC: criterio del costo

La Comunicazione OIC 14.6.2023 adotta il criterio del costo come metodo di valutazione delle cripto-attività, con modalità differenziate in funzione della classificazione:

Cripto-attività classificate tra le immobilizzazioni: Il valore è determinato al costo di acquisto, al netto delle eventuali perdite durevoli di valore. Le svalutazioni per perdite durevoli sono iscritte a conto economico e riducono il valore contabile dell’asset. I ripristini di valore — nei limiti del costo originario — sono ammessi se vengono meno le ragioni della svalutazione.

Cripto-attività classificate nell’attivo circolante: Il valore è determinato al minore tra il costo di acquisto e il valore di realizzazione desumibile dall’andamento del mercato. Le svalutazioni al valore di mercato sono obbligatorie quando il valore di realizzo è inferiore al costo; i ripristini di valore sono ammessi negli esercizi successivi se il valore di mercato recupera.

Classificazione e valutazione secondo IAS/IFRS: IAS 38 e IAS 2

In assenza di un principio contabile internazionale dedicato alle cripto-attività, l’IFRIC — l’organo interpretativo dello IASB — ha pubblicato nel giugno 2019 l’Agenda Decision “Holdings of Cryptocurrencies”, che fornisce l’orientamento interpretativo tuttora vigente.

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?