Guida pratica e tecnica all’applicazione dell’art. 26-quater del DPR n. 600/73 per l’azzeramento della ritenuta in uscita sui canoni tra società europee, con focus ispettivo su transfer pricing e qualifica di beneficiario effettivo.

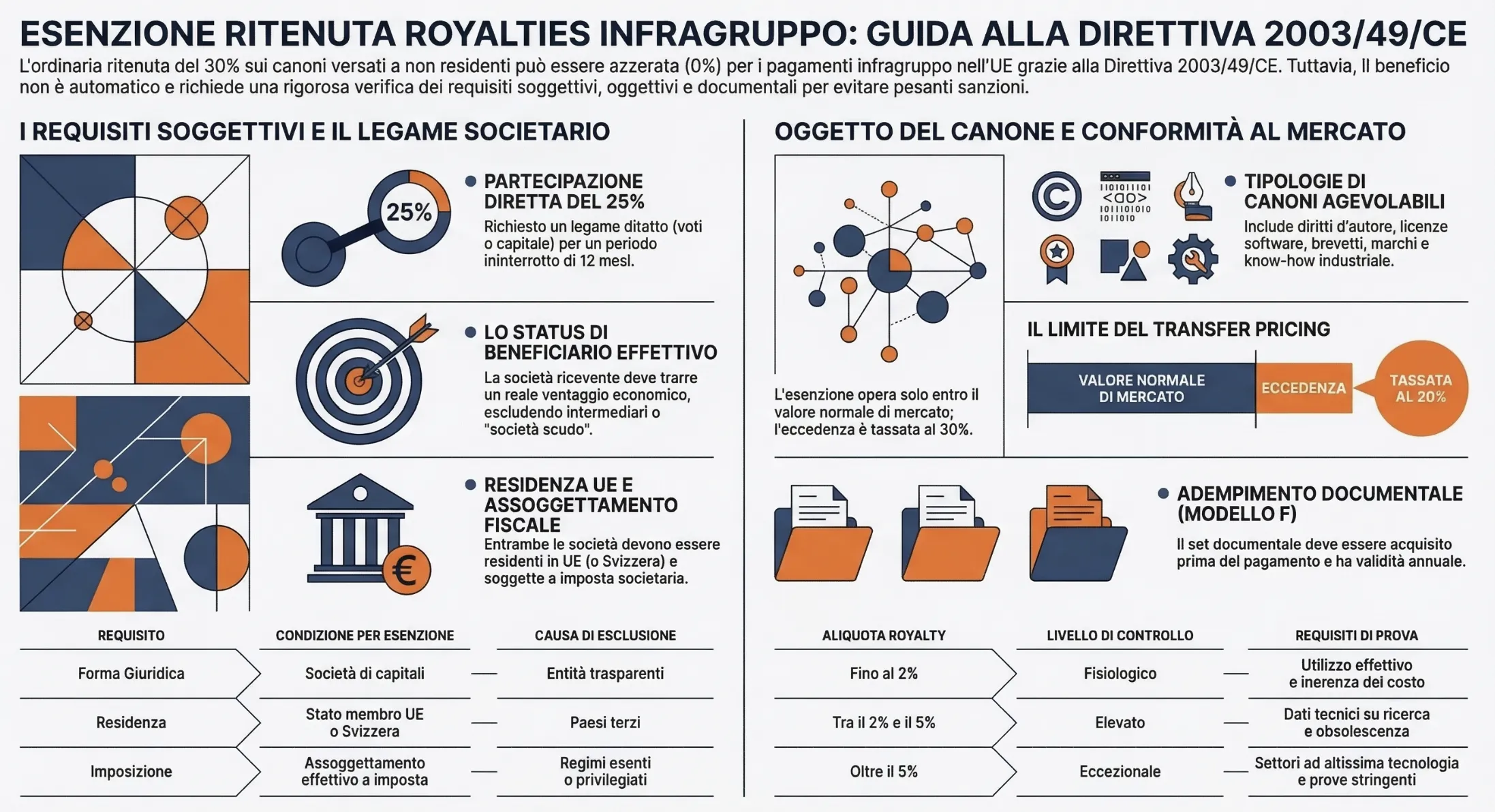

L’esenzione dalla ritenuta sulle royalties infragruppo permette alle società europee consociate di azzerare il prelievo fiscale alla fonte sui canoni pagati. La regola base richiede che le società siano assoggettate alle imposte sui redditi e abbiano un collegamento partecipativo diretto di almeno il 25% per un periodo ininterrotto di un anno, come stabilito dalla Direttiva 2003/49/CE e dall’art. 26-quater del DPR n. 600/73.

Indice degli argomenti

- Cos’è l’esenzione sulla ritenuta per le royalties infragruppo

- Requisiti oggettivi: quali canoni rientrano nell’articolo 26-quater

- Requisiti soggettivi: società, residenza e partecipazioni

- Il requisito vitale del beneficiario effettivo (beneficial owner)

- Royalties e transfer pricing: il limite del valore normale

- Adempimenti Procedurali e Modulistica

- Tabella riepilogativa: requisiti per l’esenzione (Direttiva 2003/49/CE)

- Consulenza fiscale internazionale per gruppi societari

- Domande frequenti

Cos’è l’esenzione sulla ritenuta per le royalties infragruppo

Il pagamento di canoni (royalties) verso soggetti non residenti subisce ordinariamente in Italia una ritenuta a titolo d’imposta del 30%. Questa regola generale è dettata dall’articolo 25 del DPR n. 600/73. Le Convenzioni OCSE contro le doppie imposizioni intervengono spesso per mitigare questo prelievo, riducendo l’aliquota.

La Direttiva 2003/49/CE (nota come Direttiva Interessi e Canoni) compie un passo ulteriore. Questa norma azzera completamente l’imposizione alla fonte sui pagamenti infragruppo transfrontalieri all’interno dell’Unione Europea. Il legislatore italiano ha recepito la direttiva introducendo l’art. 26-quater nel DPR n. 600/73.

L’obiettivo della norma è equiparare il trattamento fiscale delle transazioni infragruppo europee a quello delle operazioni domestiche. In questo modo si elimina alla radice il rischio di doppia imposizione per i gruppi multinazionali.

Nella nostra pratica professionale in materia di fiscalità internazionale, notiamo spesso un approccio troppo conservativo da parte dei Tax Manager. Molte aziende italiane continuano ad applicare le ritenute convenzionali (es. 5% o 10%) per timore di contestazioni, rinunciando ai benefici dell’esenzione totale per carenze documentali.

L’applicazione dell’esenzione non è infatti automatica. Richiede un’analisi preventiva rigorosa di specifici requisiti oggettivi e soggettivi. L’assenza anche di un solo parametro fa decadere il regime di favore e ripristina la tassazione ordinaria alla fonte.

Requisiti oggettivi: quali canoni rientrano nell’articolo 26-quater

Il primo passo per disapplicare la ritenuta alla fonte riguarda la natura esatta del compenso. L’articolo 26-quater del DPR n. 600/73 definisce in modo tassativo quali pagamenti rientrano nella nozione di “canone” agevolabile. Non tutte le remunerazioni per scambi infragruppo beneficiano della Direttiva 2003/49/CE. La corretta qualificazione giuridica del flusso finanziario risulta determinante per evitare contestazioni.

Le tipologie di compensi ammessi dalla Direttiva

La normativa individua specifiche categorie di compensi ammessi all’esenzione totale. La prima comprende i pagamenti per l’uso o la concessione in uso di diritti d’autore su opere letterarie, artistiche o scientifiche. Questa voce include esplicitamente le pellicole cinematografiche e le licenze software.

La seconda categoria riguarda lo sfruttamento della proprietà industriale. Rientrano in questo perimetro i compensi per brevetti, marchi di fabbrica, disegni, modelli, progetti, formule e processi segreti.

La terza categoria copre il cosiddetto “know-how” e i canoni di noleggio. Parliamo di informazioni relative a esperienze acquisite nel campo industriale, commerciale o scientifico. Sono inclusi anche i pagamenti per l’uso, o la concessione in uso, di attrezzature industriali, commerciali o scientifiche.

Esclusioni e pagamenti non agevolabili

La Direttiva 2003/49/CE traccia confini netti sui flussi finanziari esclusi dall’agevolazione. I corrispettivi derivanti dalla cessione a titolo definitivo dei diritti o dei beni immateriali non costituiscono canoni. Queste somme generano plusvalenze o ricavi ordinari, soggetti a diverse regole impositive transfrontaliere.

Sono rigorosamente esclusi anche i pagamenti per prestazioni di servizi puri. Le consulenze tecniche, amministrative o commerciali non rientrano nell’ambito applicativo dell’articolo 26-quater.

Una delle contestazioni più frequenti in sede ispettiva riguarda i software. L’acquisto di una licenza d’uso per fini meramente aziendali o personali, senza il trasferimento del diritto di riproduzione o distribuzione pubblica, genera reddito d’impresa e non royalties. Tali compensi sfuggono alla ritenuta alla fonte e rendono superflua l’applicazione dell’esenzione ex art. 26-quater. L’esenzione rileva solo se il contratto trasferisce lo sfruttamento del copyright.

Nella nostra pratica professionale, in sede di ispezione solitamente accade che i verificatori dell’Agenzia delle Entrate analizzino minuziosamente i contratti infragruppo. Il fisco tende spesso a riqualificare i generici “management fees” in royalties occultate, oppure a contestare la natura di “canone” per licenze che mascherano semplici servizi accentrati. Infine, la norma esclude esplicitamente dall’esenzione le penali e gli interessi per il ritardato pagamento delle royalties stesse.

Requisiti soggettivi: società, residenza e partecipazioni

L’esenzione fiscale sui canoni transfrontalieri non si applica indiscriminatamente a qualsiasi operatore economico. L’articolo 26-quater del DPR n. 600/73 impone rigidi paletti di natura soggettiva. Le società coinvolte nel flusso finanziario devono possedere specifiche caratteristiche giuridiche, fiscali e societarie per qualificare l’operazione come “infragruppo” ai fini della Direttiva 2003/49/CE.

Forma giuridica e assoggettamento all’imposta societaria (IRES)

Entrambe le società, ovvero il soggetto italiano che eroga la royalty e il beneficiario estero che la incassa, devono rivestire una delle forme giuridiche previste dall’Allegato A della Direttiva. Le entità fiscalmente trasparenti, come le società di persone, sono escluse dall’agevolazione. Il perimetro normativo abbraccia principalmente le società di capitali residenti negli Stati membri dell’Unione Europea. Specifici accordi bilaterali estendono il beneficio anche alle società di capitali residenti in Svizzera.

La normativa esige un ulteriore passaggio fondamentale: l’effettivo assoggettamento della società estera a una delle imposte sui redditi societari elencate nell’Allegato B della Direttiva, senza fruire di regimi di esenzione.

Nella nostra pratica professionale, riscontriamo frequenti errori nella verifica di questo requisito dell’imposizione. Molti gruppi danno per scontata l’applicabilità dell’articolo 26-quater solo in base alla forma giuridica. Tuttavia, le società estere esenti o che beneficiano di regimi fiscali privilegiati territoriali (ring-fenced) perdono irrevocabilmente il diritto all’esenzione della ritenuta in Italia.

| Requisito soggettivo | Condizione per l’esenzione | Causa di esclusione |

| Forma giuridica | Elencata nell’Allegato A (es. S.p.A., S.r.l., GmbH, SA) | Entità trasparenti o società di persone (es. LLP) |

| Residenza fiscale | Stato membro UE (o Svizzera ex accordo specifico) | Paese Terzo (es. UK post-Brexit, USA) |

| Imposizione | Assoggettamento effettivo a imposta sui redditi | Società esente o in regime fiscale agevolato |

Il vincolo partecipativo del 25% e il periodo di detenzione ininterrotto

Il cuore dell’esenzione risiede nel concetto tecnico di società “consociate”. L’articolo 26-quater del DPR 600/73 richiede un legame partecipativo diretto non inferiore al 25% dei diritti di voto. La direttiva ammette tre diverse configurazioni societarie per soddisfare questo parametro. La società italiana partecipa quella estera, la società estera partecipa quella italiana, oppure una terza società europea partecipa entrambe (il cosiddetto rapporto di “sorellanza”). Il legame deve essere sempre diretto; le partecipazioni indirette non rilevano ai fini del calcolo del 25%.

Il possesso della quota partecipativa deve sussistere per un periodo ininterrotto di almeno un anno (holding period). L’esenzione totale può essere applicata dall’azienda italiana anche prima del compimento dei 12 mesi. In questa ipotesi, l’Agenzia delle Entrate richiede un’assunzione formale di responsabilità. In caso di cessione anticipata della partecipazione prima dello scadere dell’anno, la società italiana erogante ha l’obbligo di versare all’Erario la ritenuta originariamente non applicata, maggiorata delle relative sanzioni e degli interessi legali.

La normativa generale impone un holding period di almeno un anno ininterrotto. Tuttavia, nei rapporti con la Svizzera, l’Accordo tra Unione Europea e Svizzera estende i benefici della Direttiva a condizioni più stringenti. Per le società elvetiche, il periodo minimo di detenzione ininterrotta della partecipazione sale a due anni (art. 15 co. 2 dell’Accordo).

Il requisito vitale del beneficiario effettivo (beneficial owner)

L’applicazione dell’esenzione non dipende solo da requisiti formali, ma esige un’analisi sostanziale del soggetto percipiente. L’articolo 26-quater, comma 4, del DPR n. 600/73 vincola l’azzeramento della ritenuta alla qualifica di “beneficiario effettivo” in capo alla società estera. La normativa comunitaria definisce tale figura come il soggetto che riceve i pagamenti in qualità di beneficiario finale, escludendo categoricamente intermediari, agenti, delegati o fiduciari di terzi.

La Circolare dell’Agenzia delle Entrate n. 47/2005 precisa ulteriormente questo perimetro. Per assumere lo status di beneficiario effettivo, la società comunitaria deve trarre un reale e autonomo vantaggio economico dall’operazione. L’indagine fiscale mira a smascherare le architetture elusive, negando l’agevolazione quando il percipiente diretto funge da semplice schermo per trasferire la liquidità fuori dall’Unione Europea.

Come evitare contestazioni sulle “conduit companies”

Le ispezioni dell’Amministrazione Finanziaria si concentrano sistematicamente sulla ricerca delle cosiddette conduit companies (società interposte o “scatole vuote“). La Corte di Giustizia dell’Unione Europea, con le note “sentenze danesi” (cause riunite C-115/16 e seguenti), ha sancito che l’esenzione deve essere negata in presenza di costruzioni finanziarie finalizzate unicamente al conseguimento di vantaggi fiscali.

Nella nostra pratica professionale, in sede di ispezione, i verificatori analizzano tre indizi precisi per contestare la natura abusiva della struttura societaria:

- Il trasferimento quasi integrale e in tempi brevissimi dei proventi percepiti verso un soggetto terzo.

- La realizzazione, da parte della società interposta, di un utile imponibile del tutto insignificante.

- L’assenza di sostanza economica, deducibile da bilanci privi di costi operativi, mancanza di personale dipendente e assenza di locali o attrezzature proprie.

Tuttavia, l’appartenenza a un gruppo multinazionale complesso non preclude automaticamente l’esenzione. La Corte di Cassazione (sentenza n. 14576/2020), richiamando i principi del Commentario OCSE, ha stabilito un principio fondamentale per la difesa del contribuente. Se la società estera agisce come vera e propria subholding operativa o centrale di tesoreria, mantenendo margini di utile legati a una reale attività finanziaria, mantiene lo status di beneficiario effettivo. L’elemento dirimente resta l’assenza di un’obbligazione legale o contrattuale che imponga alla società percipiente di ritrasferire i canoni a terzi.

Leggi anche: Beneficiario effettivo sulle royalties estere: i 3 test della Cassazione.

Royalties e transfer pricing: il limite del valore normale

L’articolo 26-quater, comma 5, del DPR n. 600/73 introduce una rigorosa clausola anti-abuso sui pagamenti infragruppo. L’esenzione totale dalla ritenuta opera esclusivamente entro il limite del “valore normale” del canone. Le transazioni tra società consociate devono rispettare il principio di libera concorrenza (transfer pricing), disciplinato in Italia dall’articolo 110, comma 7, del TUIR. Qualora l’importo della royalty erogata superi il valore di mercato, l’eccedenza perde automaticamente il beneficio della Direttiva 2003/49/CE. La quota in eccesso subisce il normale prelievo fiscale alla fonte.

Nella nostra pratica professionale, in sede di ispezione solitamente accade che i verificatori dell’Agenzia delle Entrate contestino le policy di transfer pricing per disconoscere parzialmente l’esenzione. La società italiana erogante assume in questi casi una duplice e delicata responsabilità. Risponde sia per le violazioni sulla congruità dei prezzi di trasferimento, sia in qualità di sostituto d’imposta per l’omesso versamento della ritenuta sull’eccedenza. L’eccedenza, peraltro, non può beneficiare in automatico delle aliquote ridotte previste dalle Convenzioni OCSE, poiché i trattati stessi accordano la ritenuta ridotta solo agli importi in linea con le libere pattuizioni di mercato.

Caso pratico: accertamento sull’eccedenza del canone

Una società italiana controllata corrisponde alla propria controllante inglese una royalty annua pari a 50.000 euro. L’Agenzia delle Entrate avvia una verifica fiscale sui prezzi di trasferimento. L’ispezione ridetermina il “valore normale” del canone ai sensi dell’art. 110 co. 7 del TUIR, fissandolo a 43.000 euro.

Quota esente (valore normale): Sui primi 43.000 euro l’esenzione dalla ritenuta è pienamente riconosciuta.

Quota eccedente: La differenza di 7.000 euro perde l’agevolazione e subisce la ritenuta in misura piena. L’Erario richiede alla società italiana il versamento della ritenuta del 30% sui 7.000 euro di eccedenza, oltre alle sanzioni e agli interessi di mora per l’omessa trattenuta in qualità di sostituto d’imposta.

Quando il canone eccede il valore normale, la quota eccedente sconta il prelievo ordinario. È essenziale, però, determinare la corretta base imponibile. Se la società estera ha acquisito a titolo oneroso i diritti da cui derivano i compensi, l’articolo 85, comma 1, del TUIR riduce forfetariamente la base imponibile del 25%. La ritenuta del 30% (o la minore aliquota convenzionale) si applicherà quindi solo sul 75% dell’eccedenza.

| Componente royalty | Importo | Trattamento fiscale (ritenuta in uscita) |

| Valore normale | Fino a concorrenza del prezzo di libero mercato | Esenzione totale (Direttiva 2003/49/CE) |

| Eccedenza | Quota superiore al prezzo di mercato | Tassazione piena (es. 30% ex art. 25 DPR 600/73) |

I parametri di congruità per le royalties: La Circolare n. 32/1980

L’Agenzia delle Entrate valuta la congruità del canone basandosi sulle direttive fornite dal Ministero delle Finanze con la Circolare n. 32/1980. La natura unica dei beni immateriali rende quasi impossibile l’applicazione del metodo tradizionale del confronto di prezzo. L’Amministrazione Finanziaria ricorre pertanto a una predeterminazione forfettaria del “valore normale“, ancorata a specifici scaglioni percentuali calcolati sul fatturato del licenziatario.

La verifica della congruità segue tre fasce di rischio:

- Fino al 2%: Il canone è considerato “fisiologico” e congruo. È sufficiente dimostrare l’utilizzazione effettiva del bene immateriale e l’inerenza del costo, supportati da un contratto scritto avente data certa antecedente al pagamento.

- Tra il 2% e il 5%: Il livello di controllo si alza. Il contribuente deve giustificare l’aliquota producendo stringenti dati “tecnici” (come gli alti costi di ricerca e sperimentazione o la rapida obsolescenza del bene) e precisi dati “giuridici” (come la garanzia del diritto di esclusiva o la possibilità di concedere sub-licenze).

- Oltre il 5%: La soglia è considerata anomala. Questi importi sono riconosciuti validi solo in casi eccezionali, tipicamente per settori a formidabile e comprovato livello tecnologico (es. elettronica avanzata o farmaceutica).

Nella nostra pratica professionale, in sede di verifica, le contestazioni sul limite dell’esenzione ex art. 26-quater scattano quasi in automatico per le aliquote superiori al 5%. I verificatori applicano inoltre i criteri di massima severità, a prescindere dall’ammontare del canone, qualora la società consociata estera sia localizzata in un Paese a fiscalità privilegiata

Adempimenti Procedurali e Modulistica

L’esenzione totale dalla ritenuta non opera in modo automatico. L’azienda italiana, agendo in qualità di sostituto d’imposta, ha il preciso onere di acquisire un set documentale rigoroso prima di effettuare il pagamento del canone. L’assenza, l’irregolarità o l’incompletezza di questa documentazione al momento dell’erogazione rende la società erogante direttamente responsabile per la ritenuta non trattenuta, esponendola al versamento dell’imposta, delle sanzioni e degli interessi.

Modelli dell’Agenzia delle Entrate (Modello F) e attestazioni estere

Per ottenere l’applicazione diretta dell’esenzione, o per richiedere il rimborso di una ritenuta già prelevata, il beneficiario non residente deve compilare e trasmettere il Modello F. Questo specifico modulo ministeriale è stato approvato con il Provvedimento dell’Agenzia delle Entrate n. 84404 del 10 luglio 2013.

Il fascicolo documentale deve obbligatoriamente includere l’attestazione di residenza fiscale della società estera. Questo certificato non può essere autocertificato, ma deve essere materialmente rilasciato dalla competente Amministrazione fiscale dello Stato estero di insediamento.

A corredo del certificato, il Modello F richiede una dichiarazione in cui la società beneficiaria attesta sotto la propria responsabilità la sussistenza di tutti i vincoli normativi previsti dalla Direttiva 2003/49/CE. L’entità estera deve esplicitare la quota di partecipazione diretta, confermare il periodo ininterrotto di possesso, indicare la forma societaria, dichiarare il proprio assoggettamento effettivo all’imposta sui redditi societari e confermare lo status di beneficiario effettivo.

La validità di questa documentazione è strettamente limitata nel tempo. L’articolo 26-quater, comma 6, del DPR n. 600/73 fissa la validità del fascicolo a un anno esatto a decorrere dalla data del suo rilascio. Allo scadere dei dodici mesi, la società italiana deve richiedere un nuovo Modello F aggiornato prima di procedere a ulteriori pagamenti in esenzione.

Nella nostra pratica professionale, il disallineamento temporale rappresenta la criticità ispettiva più frequente. Accade spesso che le aziende italiane paghino la royalty infragruppo senza applicare la ritenuta, attendendo l’arrivo del Modello F validato dalle autorità estere nei mesi successivi. In sede di verifica, l’Agenzia delle Entrate tende a disconoscere il beneficio se la data di vidimazione dell’autorità fiscale estera risulta successiva al momento dell’effettivo pagamento finanziario del canone.

Tabella riepilogativa: requisiti per l’esenzione (Direttiva 2003/49/CE)

| Ambito di verifica | Condizione di ammissibilità | Cause di esclusione (rischio ritenuta 30%) |

| Natura del compenso (Requisiti Oggettivi) | Licenze d’uso per software, brevetti, marchi, know-how, opere dell’ingegno e noleggio attrezzature. | Cessione a titolo definitivo, prestazioni di servizi puri (es. management fees), penali e interessi di mora. |

| Status societario (Requisiti Soggettivi) | Società di capitali residenti in UE (o Svizzera) effettivamente assoggettate alle imposte sui redditi. | Entità trasparenti (es. LLP), residenti extra-UE (es. UK post-Brexit), società esenti o in regimi agevolati. |

| Vincolo partecipativo | Partecipazione diretta di almeno il 25% dei diritti di voto per almeno 12 mesi ininterrotti (24 mesi per la Svizzera). | Partecipazioni indirette o cessione delle quote prima del compimento del periodo minimo richiesto. |

| Anti-abuso & valore | Società percipiente qualificabile come “Beneficiario Effettivo”; canone entro il limite del Valore Normale (Transfer Pricing). | Conduit companies (società “scatola vuota”); quota del canone eccedente il normale valore di mercato. |

Consulenza fiscale internazionale per gruppi societari

La gestione dei flussi finanziari infragruppo richiede precisione chirurgica. L’applicazione errata dell’esenzione sulle royalties espone la società italiana erogante al versamento della ritenuta omessa del 30%, gravata da pesanti sanzioni e interessi di mora. Il rischio aumenta esponenzialmente in presenza di policy di transfer pricing non allineate ai valori di mercato.

Se la tua azienda fa parte di un gruppo multinazionale e deve erogare canoni per licenze, software o marchi verso consociate estere, affidati a professionisti esperti. Attraverso la nostra esperienza e la collaborazione con studi legali specializzati curiamo la redazione delle Transfer Pricing policy, verifichiamo la sussistenza dei requisiti comunitari e gestiamo l’acquisizione del Modello F e dei certificati esteri. Contattaci subito per blindare le tue operazioni transfrontaliere.

Pianificazione fiscale e operatività estera per società

Supportiamo la tua impresa nella gestione di stabili organizzazioni, branch estere e ottimizzazione dei flussi di dividendi, interessi e royalties. Assicura la piena conformità alla normativa sulle CFC e alle norme anti-elusione internazionali.

Domande frequenti

Sì, la normativa comunitaria include esplicitamente il software tra i diritti d’autore su opere letterarie, artistiche o scientifiche. La cessione del mero diritto d’uso (licenza) tra società consociate europee beneficia dell’azzeramento della ritenuta, a patto di rispettare tutti i requisiti soggettivi.

Con la Brexit, il Regno Unito è diventato un Paese Terzo. Le società inglesi hanno perso il diritto di applicare la Direttiva 2003/49/CE. Per azzerare o ridurre la ritenuta in uscita dall’Italia verso il Regno Unito occorre applicare la Convenzione OCSE bilaterale, che prevede limiti e procedure differenti.

Il vincolo del possesso ininterrotto per un anno è tassativo. In caso di cessione anticipata della quota societaria (sotto il 25%), l’azienda italiana erogante decade dall’agevolazione. Sorge l’immediato obbligo di versare all’Erario la ritenuta originariamente non applicata, maggiorata delle relative sanzioni e degli interessi legali.

Sì, il meccanismo del rimborso è previsto dalla legge. La società estera beneficiaria deve compilare il Modello F e presentare apposita istanza al Centro Operativo di Pescara dell’Agenzia delle Entrate. L’istanza deve includere l’attestato di residenza fiscale estero.

Le stabili organizzazioni italiane di società estere possono erogare royalties in esenzione da ritenuta. La condizione essenziale richiede che la stabile organizzazione sia soggetta all’IRES e che i canoni erogati siano strettamente inerenti all’attività svolta in Italia, non imputabili alla casa madre estera.

Se una società italiana percepisce royalties dall’estero parzialmente esenti da IRES in virtù del Patent Box, subisce una limitazione sul credito d’imposta per le ritenute subite oltreconfine. L’Agenzia delle Entrate impone di ridurre il credito in misura proporzionale alla quota di reddito estero effettivamente detassata in Italia