| Tipologia di spesa | Spese interessi passivi su mutuo prima casa |

| Limite di detraibilità | € 4.000 complessivi di interessi |

| Detraibilità | 19% Max. € 760 |

| Requisiti | Intessi passivi su mutui ipotecari per l’acquisto dell’abitazione principale |

| Soggetti fiscalmente a carico | Onere detraibile anche se sostenuto per familiari (coniuge) a carico |

| Normativa | Articolo 15, comma 1-ter, TUIR |

Ai sensi dell’art. 15, co. 1, lett. b) del TUIR sono detraibili nella misura del 19% gli interessi per mutui ipotecari legati all’acquisto dell’abitazione principale. La detraibilità è ammessa nel limite di 4.000 euro di spesa. Si tratta di una agevolazione garantita sugli interessi passivi e sugli oneri accessori nel caso di ipoteche sugli immobili, e sui contratti per i mutui stipulati per una casa destinata a prima abitazione. Pertanto, se hai contratto un mutuo per l’acquisto dell’abitazione ove hai stabilito la residenza puoi avere una riduzione sulle imposte.

Questa agevolazione può essere beneficiata da tutti i contribuenti che hanno sostenuto la spesa, oppure anche per la quota relativa ai familiari (coniuge) a carico. Questo tipo di detrazione è fruibile sia nel modello 730 che nel modello Redditi Persone fisiche.

Indice degli argomenti

- Detrazione degli interessi passivi sul mutuo prima casa

- Modalità di pagamento

- Contratti di mutuo che eccedono il valore dell’immobile

- Gli oneri accessori al costo di acquisto dell’immobile

- Documentazione necessaria

- Il rilascio del visto di conformità

- Domande frequenti

- Esempi di calcolo

- Consulenza fiscale online

Detrazione degli interessi passivi sul mutuo prima casa

Per beneficiare di questa agevolazione è necessario rispettare le seguenti condizioni:

- Presenza di un contratto di mutuo fondiario legato all’acquisto dell’abitazione principale;

- L’immobile deve essere destinato ad abitazione principale entro un anno dall’acquisto.

Contratto di mutuo

La detrazione spetta al contribuente che ha stipulato un contratto di mutuo per l’acquisto di abitazione principale. Il contratto di mutuo, deve:

- Essere stipulato nei 12 mesi antecedenti o successivi all’acquisto stesso. È escluso, il caso in cui l’originario contratto sia estinto e ne venga stipulato uno nuovo di importo non superiore alla residua quota di capitale da rimborsare, maggiorata delle spese e degli oneri correlati. È possibile, quindi, prima acquistare l’immobile ed entro un anno stipulare il contratto di mutuo, oppure prima stipulare il contratto di mutuo ed entro un anno sottoscrivere il contratto di compravendita;

- Essere erogato da un soggetto residente in Italia (o da un non residente con stabile organizzazione in Italia) o in uno Stato membro della comunità Europea.

Immobile destinato ad abitazione principale (entro un anno dall’acquisto)

Ulteriore condizione è che, l’immobile deve essere destinato dall’acquirente ad abitazione principale, entro un anno dall’acquisto. Per abitazione principale, si intende, la dimora abituale dello stesso e/o dei suoi familiari (coniuge, parenti entro il terzo grado ed affini entro il secondo grado). Il mancato utilizzo dell’immobile come abitazione principale comporta, la decadenza di tutti i benefici. La decadenza non si applica nel caso di ricovero permanente in un istituto di ricovero o sanitario, a condizione che l’immobile non venga locato. La detrazione non spetta all’usufruttuario in quanto non acquista l’immobile, ma acquisisce un diritto reale di godimento. Inoltre, la detrazione spetta anche:

- Dalla data in cui l’immobile è adibito ad abitazione principale e comunque entro 2 anni dall’acquisto, qualora l’immobile è oggetto di lavori di ristrutturazione edilizia, comprovati dalla relativa concessione edilizia o da un atto equivalente;

- In caso di acquisto di un immobile locato se, entro 3 mesi dall’acquisto, l’acquirente notifica al locatario l’atto di intimazione di licenza o di sfratto per finita locazione e se, entro un anno dal rilascio, l’immobile è adibito ad abitazione principale;

- Qualora il contribuente trasferisca la propria dimora per motivi di lavoro oppure in istituti di ricovero o sanitari, a condizione che l’immobile non sia affittato.

Limite massimo di spesa agevolabile

Il limite annuo di spesa agevolabile è di 4.000 euro annui. Pertanto, il bonus massimo ottenibile in sede di dichiarazione dei redditi, dal sostenimento di questi oneri è pari a € 760 (calcolato come il 19% del limite massimo di 4.000 euro). Tale limite si riferisce all’ammontare complessivo:

- Degli interessi passivi;

- Degli oneri accessori relativi al contratto di mutuo per il capitale preso a prestito;

- Delle quote di rivalutazione dipendenti da clausole di indicizzazione.

Qualora il mutuo stipulato sia cointestato i soggetti intestatari potranno detrarre gli interessi solo per quota di loro spettanza. Facciamo un esempio. Ipotizza l’acquisto di un’abitazione principale da parte di due coniugi. Questi stipulano un contratto di mutuo e prendono residenza nel nuovo immobile. Ciascun coniuge ha facoltà di fruire della detrazione unicamente per la propria quota di interessi. Soltanto nel caso in cui uno dei due coniugi risulti a carico dell’altro, la detrazione spetta a quest’ultimo per entrambe le quote.

Abitazione principale cointestata

Nel caso di acquisto di abitazione principale cointestata ad una coppia di coniugi, ciascun coniuge può fruire della detrazione unicamente per la propria quota di interessi. Qualora uno dei due coniugi, sia fiscalmente a carico dell’altro, la detrazione spetta a quest’ultimo per entrambe le quote. Per la detrazione è rilevante la data di stipula del contratto di mutuo ed il momento nel quale il contribuente ha acquisito la propria residenza presso l’unità immobiliare che costituisce l’abitazione principale.

Mutuo intestato ad un coniuge con immobile in comproprietà

Ai fini della detrazione è invece ininfluente la ripartizione della proprietà dell’immobile, alla quale non necessariamente corrisponde una identica ripartizione del costo di acquisto. Il coniuge che ha stipulato un contratto di mutuo per l’acquisto dell’abitazione principale in comproprietà con l’altro coniuge (che non ha stipulato il contratto di mutuo) può esercitare la detrazione in relazione a tutti gli interessi pagati (e non solo sul 50%).

Separazione o divorzio dei coniugi

In caso di separazione tra i coniugi, il coniuge separato, fino a quando non c’è l’annotazione della sentenza di divorzio, rientra tra i familiari. In caso di divorzio, il coniuge che ha trasferito la sua dimora, spetta la detrazione per la quota di competenza, qualora nell’immobile vivono i suoi familiari.

Persone fisiche non residenti

La detrazione IRPEF legata alla detrazione del 19% sugli interessi passivi legati al mutuo prima casa è applicabile anche nei confronti delle persone fisiche non fiscalmente residenti in Italia (compresi i c.d. “non residenti Schumacker” ex art. 24, co. 3-bis del TUIR), ma solo in relazione all’abitazione principale situata in Italia. L’Agenzia delle Entrate ha analizzato il caso di soggetto che ha residenza fiscale in Austria, dove vive la sua famiglia e dove ha acquistato immobile con mutuo del quale paga interessi. La sua attività lavorativa avviene in Italia e chiede la possibilità di detrarre gli interessi del mutuo in Italia. L’Agenzia nega questa possibilità in quanto la detrazione riguarda soltanto gli immobili (abitazione principale) siti in Italia. Questo è quanto afferma l’Agenzia delle Entrate nella risposta ad interpello n. 218/E/2019 (vedasi anche la risposta ad interpello n. 524/E/2019).

Contratto di mutuo stipulato ante 1993

Per i contratti di mutuo stipulati prima del 1993, invece, le condizioni per fruire della detrazione (€ 4.000 per ciascun cointestatario), sono:

- L’immobile deve essere stato adibito ad abitazione principale alla data dell’8 dicembre 1993;

- Nella rimanente parte dell’anno e negli anni successivi il contribuente non deve aver variato l’abitazione principale per motivi diversi da quelli di lavoro. Altrimenti, a decorrere, dallo stesso anno l’importo massimo è di 2065,38 euro.

Contratti di mutuo durante il 1993

Per i mutui stipulati nel corso dell’anno 1993, la detrazione è ammessa a condizione che:

- L’immobile deve essere stato adibito ad abitazione principale entro l’8 giugno 1994 (entro 6 mesi dall’acquisto);

- L’acquisto dell’immobile sia avvenuto nei 6 mesi antecedenti o successivi alla stipula del mutuo.

Contratti di mutuo post 2001

Per i mutui stipulati a partire dal 1° gennaio 2001, la detrazione va calcolata su un importo massimo di 4.000 euro, complessivi ed è ammessa a condizione che l’immobile sia stato adibito ad abitazione principale entro un anno dall’acquisto.

Modalità di pagamento

La detrazione IRPEF del 19% spetta solo nel caso in cui il pagamento viene effettuato con bonifico bancario o postare o con altri sistemi di pagamento “tracciabili” ex art. 23 del D.Lgs. n. 241/97.

Contratti di mutuo che eccedono il valore dell’immobile

La regola generale prevede che gli interessi passivi su mutui siano detraibili in proporzione la costo dell’abitazione. Nel caso in cui un contribuente contrae un mutuo che eccede il costo sostenuto per l’acquisto dell’immobile, l’agevolazione deve essere limitata all’ammontare:

- Della somma del valore dell’immobile che è stato indicato nel rogito;

- Del valore complessivo delle spese notarili e degli oneri accessori.

Il costo di acquisto dell’immobile da considerare ai fini della detraibilità degli interessi passivi è quello risultante dal rogito notarile maggiorato degli oneri accessori direttamente imputabili all’operazione. Come precisato dall’Agenzia delle Entrate con la Circolare n. 15/E/2005 non possono essere classificate, invece, come oneri accessori le spese per l’assicurazione dell’immobile richiesta dalla banca per stipulare il contratto di mutuo.

| Esempio: |

|---|

| Ipotizza un contribuente che ha contratto un mutuo ipotecario per l’acquisto dell’abitazione principale per un valore di € 200.000. Il costo di acquisto dell’immobile nel rogito è stato di € 180.000. |

Calcolo della detrazione spettante

In questo caso gli interessi passivi possono essere detratti limitatamente a quest’ultimo importo. In pratica, per determinare la parte di interessi sulla quale calcolare la detrazione IRPEF del 19% può essere utilizzata la seguente formula:

Riprendiamo ora l’esempio precedente. Ipotizzando interessi passivi su mutuo per 3.500 euro vediamo come calcolare il limite massimo di detrazione.

180.000,00 x 3.500,00 / 200.000,00 = € 3.150,00

Questo è il limite massimo agevolabile in detrazione dei redditi.

Gli oneri accessori al costo di acquisto dell’immobile

Ai fini del calcolo in esame, il costo d’acquisto dell’immobile destinato ad abitazione principale può essere incrementato degli oneri accessori, debitamente documentati, connessi con l’operazione di acquisto. Tali oneri accessori sono costituiti, ad esempio:

- Dall’onorario del notaio rogante l’atto di compravendita;

- Dalle imposte dovute per l’atto di trasferimento immobiliare (registro, ipotecaria e catastale);

- Da eventuali compensi di mediazione.

Gli importi relativi agli oneri accessori all’acquisto vanno quindi ad incrementare il numeratore del suddetto rapporto, permettendo di aumentare la detrazione spettante.

Esempio

Riprendendo il nostro esempio e supponendo che gli oneri accessori all’acquisto ammontino a 10.000 euro. L’importo sul quale calcolare la detrazione del 19% aumenta a 3.325,00 euro. Questo è il calcolo da effettuare:

190.000,00 x 3.500,00 / 200.000,00 = € 3.325

Le spese di assicurazione

La detrazione non spetta, invece, in relazione alle spese per l’assicurazione dell’immobile. La detrazione non spetta in quanto non soddisfano il suddetto requisito di necessarietà. Tale requisito non sussiste neppure qualora l’assicurazione sull’immobile sia richiesta dall’istituto di credito che concede il mutuo, quale ulteriore garanzia (oltre a quella ipotecaria). Si tratta di polizze che coprono particolari eventi. Come ad esempio nel caso in cui particolari eventi danneggino l’immobile e possano determinare una riduzione del suo valore ad un ammontare inferiore rispetto a quello ipotecato.

La rilevanza degli oneri

Gli oneri accessori in esame:

- Danno diritto, al pari degli interessi passivi, alla detrazione del 19% nell’anno in cui vengono sostenuti;

- Non rientrano nel costo di acquisto dell’immobile, ai fini del rapporto sopra esaminato, in quanto sono connessi all’operazione di finanziamento e non all’atto di acquisto.

Qualora l’ammontare del mutuo contratto per l’acquisto dell’abitazione principale sia di importo superiore al costo dell’immobile indicato nel rogito notarile di compravendita, vi sono conseguenze. Il costo maggiorato degli oneri accessori all’acquisto, al pari degli interessi, beneficia della detrazione del 19% limitatamente all’ammontare risultante dal suddetto rapporto.

Immobili da costruire o ristrutturare

In questo caso la detrazione è possibile sempre nella misura del 19%. Tuttavia, in questo caso il limite agevolabile massimo scende a 2.582,28 euro. La riduzione è ammessa a condizione che la stipula del contratto di mutuo da parte del possessore a titolo di proprietà (o di altro diritto reale dell’unità immobiliare) avvenga nei sei mesi antecedenti o nei diciotto mesi successivi all’inizio dei lavori di costruzione.

L’attività di ristrutturazione deve essere comprovata dalla concessione edilizia o atto equivalente. Inoltre, l’immobile deve essere adibito ad abitazione principale entri due anni dall’acquisto. Prevista un’eccezione per l’anno 1997, in cui si possono detrarre nel caso di credito concesso per ristrutturazione, manutenzione e restauro degli edifici. In tal caso, il beneficio decorre dalla data in cui l’immobile è adibito a dimora abituale. L’attestazione del rispetto di tale condizione può avvenire:

- Di regola, sulla base delle risultanze dei registri anagrafici;

- Oppure, poiché l’abitazione principale non coincide necessariamente con la residenza anagrafica, sulla base di un’apposita autocertificazione. Documento reso dal contribuente ai sensi del D.P.R. 28 dicembre 2000 n. 445, nella quale attesta che dimora abitualmente in un luogo diverso da quello risultante dai registri anagrafici.

Naturalmente l’Amministrazione Finanziaria, in fase di accertamento, ha facoltà di verificare la veridicità e l’autenticità delle attestazioni prodotte. In caso di falsa dichiarazione si applicano le disposizioni penali indicate nell’articolo 76 del DPR n. 445/00.

Trasferimento per lavoro

Il diritto alla detrazione degli interessi passivi sul mutuo viene meno a partire dal periodo d’imposta successivo a quello in cui l’immobile non è più utilizzato come abitazione principale. Tuttavia, la detrazione spetta anche se l’unità immobiliare non è stata o non è più adibita ad abitazione principale a causa di un trasferimento per motivi di lavoro (Circolare n. 137 del 15 maggio 1997, paragrafo 2.2.2). Questo, anche in caso di trasferimento in un comune limitrofo a quello in cui si trova la sede di lavoro. Tale deroga non trova più applicazione a partire dal periodo d’imposta successivo a quello in cui vengono meno le esigenze lavorative che hanno determinato lo spostamento della dimora abituale (Circolare 21/E del 23 aprile 2010, paragrafo 4.5).

Documentazione necessaria

Per beneficiare della detrazione è necessario che il contribuente conservi i seguenti documenti:

- Copia del contratto di mutuo dal quale risulta che il finanziamento è stato concesso per l’acquisto dell’abitazione principale;

- Copia dell’atto di compravendita dell’immobile e relativi oneri accessori;

- Quietanze di pagamento degli interessi passivi e relativi oneri accessori e quote di rivalutazione.

Per quanto riguarda le quietanze deve essere sottolineato che spesso è direttamente l’istituto finanziario a rilasciare una volta all’anno la certificazione. Si tratta di un documento che certifica la quota di interessi passivi pagati nel corso dell’anno dal contribuente. Questo documento è fondamentale per ottenere la detrazione IRPEF in dichiarazione dei redditi. Questa documentazione deve essere conservata dal momento della presentazione della dichiarazione dei redditi. Tale documentazione potrà essere richiesta dall’Amministrazione Finanziaria sino al termine del periodo di accertamento. Questo periodo è identificato nel 31 dicembre del quinto anno successivo a quello di presentazione della dichiarazione dei redditi. Oltre a questa data, infatti, l’annualità dichiarativa risulta essere prescritta.

Il rilascio del visto di conformità

Nel caso in cui il modello 730 sia presentato tramite intermediario questi è tenuto a rilasciare il visto di conformità. Tale visto attesta la conformità della documentazione esibita dal contribuente con quella prevista dalla norma. Sul punto la Circolare n 15/E/2015 dell’Agenzia delle Entrate ha chiarito che il visto non può essere rilasciato qualora:

- Manchi la documentazione comprovante che il mutuo è stato stipulato per l’acquisto dell’abitazione principale;

- Oppure, qualora si tratti di mutuo misto, non risulti l’importo riferibile all’acquisto dell’abitazione principale.

L’impossibilità di rilasciare il visto di conformità per carenza della documentazione di supporto comporta:

- La rinuncia alla detrazione in esame, nell’ambito del modello 730;

- Oppure l’impossibilità di usufruire dell’assistenza fiscale mediante presentazione del modello 730 ad un consulente. Con la conseguenza di dover presentare il modello Redditi Persone fisiche.

Domande frequenti

In caso di trasferimento per motivi di lavoro, la detrazione degli interessi passivi per l’acquisto dell’abitazione principale spetta anche se l’immobile viene concesso in locazione.

In sede di compilazione della dichiarazione dei redditi, nel quadro B del modello 730 (ovvero nel quadro RB del modello Redditi Persone fisiche), viene chiarito che in relazione a tale immobile devono essere indicati i codici previsti con riferimento alle diverse tipologie di contratti di locazione.

Per i finanziamenti stipulati prima del 1993 può essere richiesta una detrazione del 19% anche in relazione ad immobili diversi dalla prima casa. In questo caso l’importo massimo è pari a € 2.065,83 per ciascun intestatario del mutuo.

Per i prestiti contratti entro il 31 dicembre 1990 è possibile effettuare la detrazione anche per gli immobili diversi dalle abitazioni, mentre per i mutui registrati nel 1991 e nel 1992 è ammessa esclusivamente la detrazione che riguarda gli immobili da adibire ad abitazione diversa da quella principale, dunque anche la seconda casa.

L’agevolazione non spetta nel caso in cui la conclusione del contratto sia arrivata dopo il 31 dicembre del 1992 per motivi diversi dall’acquisto dell’abitazione principale.

La detrazione, con i relativi requisiti, si verifica ogni anno. Quindi nell’anno in cui si è fiscalmente capienti è possibile iniziare a detrarre gli interessi pagati per quell’anno.

Esempi di calcolo

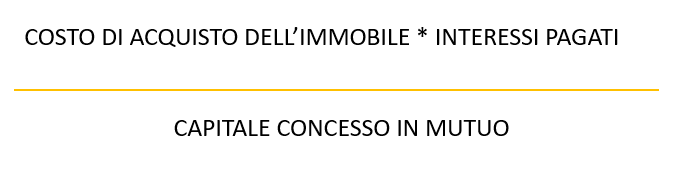

Per calcolare la detrazione del 19% sugli interessi passivi del mutuo il contribuente deve applicare la seguente formula:

DETRAZIONE INTERESSI MUTUO = COSTO DI ACQUISTO DELL’IMMOBILE * INTERESSI PASSIVI PAGATI / CAPITALE A TITOLO DI MUTUO

Il risultato va moltiplicato per 19 e diviso per 100. Tale detrazione spetta soltanto per la parte di mutuo corrispondente al valore dichiarato nell’atto. Questo significa che se la parte finanziata è maggiore rispetto a quella effettivamente sostenuta, devono essere portati in detrazione solo gli interessi relativi alla parte di mutuo che copre:

COSTO + ONERI ACCESSORI

Facciamo un esempio pratico. Se il contribuente stipula un contratto di mutuo ipotecario per l’acquisto della prima casa per 250.000 euro, ma se all’atto del rogito tale valore è più basso, 200.000 euro, la detrazione va calcolata su questo valore. Pertanto se gli interessi pagati annualmente sono pari a 4.000 euro, avremo che:

(200.000 * 4.000) / 250.000 = 3.200 questo valore è quello massimo di detrazione del 19% per gli interessi pagati.

Consulenza fiscale online

Se desideri approfondire la tua situazione personale e ricevere il preventivo per una consulenza online contattaci attraverso il link sottostante.