Il bonus tende da sole è la denominazione comune con cui si identifica la detrazione IRPEF prevista dall’Ecobonus (art. 14 del D.L. 63/2013) per le spese sostenute per l’acquisto e la posa in opera di schermature solari e chiusure tecniche mobili oscuranti, rientranti tra gli interventi di riqualificazione energetica degli edifici esistenti di cui all’Allegato M del D.Lgs. 311/2006.

Possono beneficiare di questa detrazione coloro che abbiano sostituito o installato schermature solari che comportano un miglioramento energetico dell’immobile. Per beneficiare di questa agevolazione non occorre l’acquisto degli infissi. Il bonus può essere richiesto anche per più tende da sole in immobili diversi se fanno riferimento ad un unico proprietario.

L’agevolazione viene erogata nel corso dei 10 anni successivi alla data di accoglimento della domanda, diviso in rate di uguale importo. E’ detraibile anche l’onorario del professionista per la predisposizione della pratica ENEA. Non è possibile detrarre la semplice sostituzione di singoli componenti come accessori per tapparelle, automazione per tapparella, lavori di riparazione ecc..

Indice degli argomenti

Detrazione fiscale tende da sole: di cosa si tratta?

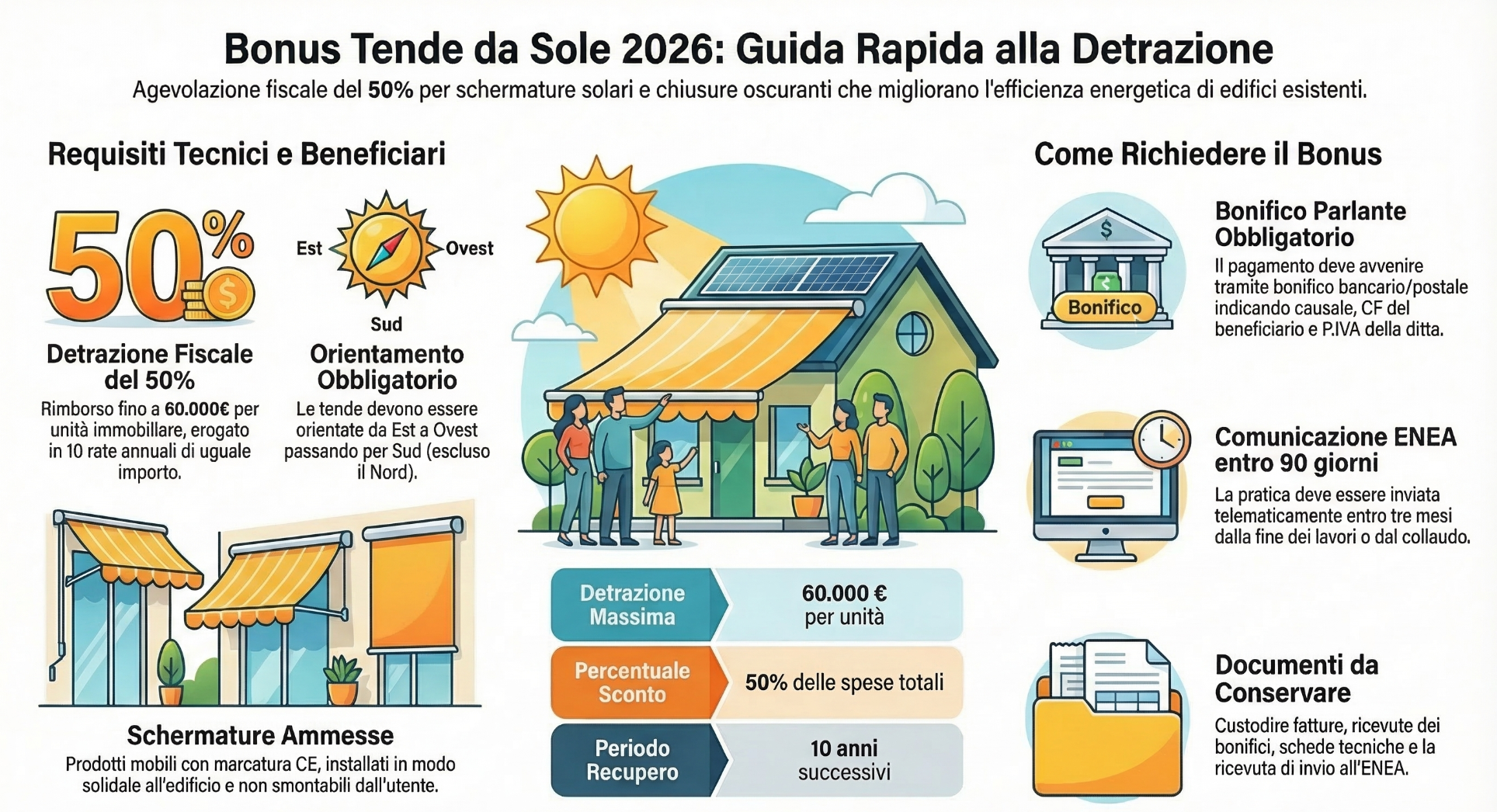

Il bonus tende da sole è un’agevolazione fiscale prevista per l’acquisto e la posa in opera di schermature solari o chiusure tecniche mobili oscuranti. Come già il legislatore ha operato in altri contesti, esso si sostanzia in una detrazione fiscale, pari al 50% delle spese totali sostenute (36% per le altre abitazioni). Del suddetto potrai, invero, beneficiare entro certi limiti di spesa. Il massimo di detrazione ammissibile è pari a 60.000 euro per unità immobiliare.

Dunque, potrà essere impiegato anche nella ristrutturazione di più immobili, appartenenti al medesimo proprietario, ma non necessariamente su un unico edificio. La cifra massima resta sempre intesa per singola abitazione.

Per poter aver accesso alla detrazione il lavoro deve essere stato effettuato “su un edificio esistente, ossia accatastato o con richiesta di accatastamento in corso, e in regola con il pagamento di eventuali tributi”. Ne hanno diritto i contribuenti che sostengono le spese di riqualificazione energetica, sono proprietari di singole unità immobiliari residenziali o di parti comuni di edifici residenziali.

E’ possibile beneficiare del bonus soltanto se sono rispettate alcune caratteristiche tecniche. Le schermature devono essere applicate in modo solidale con l’involucro edilizio e non liberamente montabili/smontabili dall’utente; a protezione di una superficie vetrata; installate all’interno o all’esterno della superficie vetrata. Inoltre, esse devono essere orientate da est a ovest passando per sud. Sono dunque escluse nord, nord-est e nord-ovest.

Chi può presentare domanda?

Non tutti potranno però accedere alla detrazione fiscale tende da sole. Il legislatore, oltre ad aver previsto dei limiti quantitativi di spesa, ha anche introdotto dei limiti soggettivi.

L’incentivo può, infatti, essere richiesto da coloro che sono:

- proprietari di singole unità immobiliari residenziali, ivi compresi i familiari come il coniuge, parenti entro il terzo grado;

- proprietari di parti comuni di edifici residenziali (condomini);

- sostengono le spese di riqualificazione energetica;

- possiedono un diritto reale sulle unità immobiliari costituenti l’edificio.

Quali tende sono detraibili?

Il bonus non può poi essere erogato per qualsiasi tipologia di schermo solare. Infatti, come evidenziato dalla Guida ENEA potrai usufruirne solo con riferimento a determinate categorie quali:

- Marcate CE, ossia devono rispettare i requisiti standard previsti dall’Unione europea;

- Mobili;

- Installate a protezione di superfici vetrate;

- Installate ad integrazione dei serramenti, o anche solo applicate purché unite all’edificio;

- Realizzate nel rispetto delle norme in materia di sicurezza ed efficienza energetica;

- Installate con orientamento a sud, est, ovest, sud-est, sud-ovest.

Non rientrano nel presente incentivo le tende da sole installate con orientamento a nord, nord-est e nord-ovest. Inoltre, sono state individuate anche le tipologie di tende acquistabili con l’incentivo, in particolare:

- Alla veneziana;

- Verticali;

- A rullo;

- Esterne a bracci pieghevoli o rotanti;

- Ombreggianti per lucernari e finestre da tetto.

Rientrano tra le spese detraibili anche lo smontaggio e dismissione di analoghi sistemi preesistenti, la fornitura e messa in opera di meccanismi automatici di regolazione e controllo delle schermature, le prestazioni professionali necessarie alle operazioni e le opere provvisionali e accessorie.

Schermature sole detraibili

- tende da sole

- tende per lucernari

- tende per serre

- tende a bracci

- tende per facciate

- tenda da facciata a rullo

- tende a veranda

- tende a pergola

- cappottine

- schermi solari mobili

- veneziane esterne

- frangisole

- chiusure oscuranti

- persiane

- scuri

- tapparelle

- tende interne.

Le schermature aggettanti, installate con orientamento Nord e le soluzioni fisse o semi-fisse che non permettono la modulazione variabile dei raggi solari a seconda delle diverse stagioni dell’anno, non danno diritto alla detrazione fiscale. Inoltre, sono esclusi dal provvedimento i gazebo in quanto si tratta di una struttura non aderente all’edificio.

Caratteristiche e requisiti delle tende da sole detrazione fiscale

Le tende in questione potranno essere acquistate con l’incentivo del bonus tende da sole solo a patto che abbiano certe caratteristiche.

Come abbiamo evidenziato nel precedente paragrafo, infatti, hanno specifiche caratteristiche quali l’essere mobili, a protezione di una superficie vetrata, istallate all’esterno, ecc.

Sempre nel senso di precisare poi quali caratteristiche devono avere le istallazioni, procediamo ad esaminare alcune distinzioni.

Potranno essere incentivate le tende che realizzano le “chiusure oscuranti”. Queste ultime possono essere applicate in combinazione con vetrate o autonome (aggettanti).

Nel caso di sola sostituzione di chiusure oscuranti, la nuova installazione deve possedere un valore della resistenza termica supplementare superiore a quella della precedente installazione affinché venga conseguito un risparmio energetico. Per le “chiusure oscuranti” (ad esempio persiane, avvolgibili, tapparelle) sono ammessi tutti gli orientamenti.

Mentre per quanto riguarda, invece, le “schermature solari” (ad esempio tende da sole, veneziane, tende a rullo, tende a bracci) sono ammessi gli orientamenti da “est” a “ovest” passando per “sud” e sono pertanto esclusi “nord”, “nord-est” e “nord-ovest”.

Inoltre, devono possedere un valore del fattore di trasmissione solare totale accoppiato al tipo di vetro della superficie vetrata protetta inferiore o uguale a 0,35 valutato con riferimento al vetro tipo C secondo la norma UNI EN 14501;

Normativa vigente

La concessione del bonus è subordinato anche al rispetto delle norme vigenti in materia di urbanistica ed edilizia.

Si richiede anche il rispetto delle regole in materia di risparmio energetico e sicurezza.

Non può essere richiesto per edifici futuri, ossia ancora non esistenti. L’attività di ristrutturazione per cui si beneficia del bonus, è relativa accatastati, o deve essere stata avviata la relativa pratica di accatastamento.

Metodi di pagamento accettati

I pagamenti devono essere effettuati mediante bonifico parlante, postale o bancario, sul quale risultano:

- causale del versamento, con riferimento alla norma (articolo 16-bis del Dpr 917/1986),

- codice fiscale del beneficiario della detrazione,

- codice fiscale o numero di partita Iva del beneficiario del pagamento

- numero e data della fattura.

Sono escluse le seguenti modalità di pagamento:

- assegno,

- carte di credito e/o ricaricabili,

- bancomat,

- contanti.

Documenti necessari per presentare domanda al bonus

Per poter presentare correttamente la domanda di accesso al sostegno, è indispensabile conservare e presentare alcuni documenti, che attestano sia l’avvenuto pagamento delle spese tramite metodi tracciabili, sia il rispetto dei requisiti per accedervi:

- Tutte le fatture relative alle spese effettivamente sostenute;

- Ricevuta di pagamento, con bonifico postale o bancario;

- Ricevuta dell’invio della richiesta all’ENEA;

- Schede tecniche delle installazioni, che rispettano i requisiti visti sopra;

- Documenti firmati inviati all’ENEA;

- Scheda descrittiva del lavoro.

Va tenuto in considerazione che può essere necessario inviare ulteriore documentazione quando si richiedono diverse agevolazioni fiscali, ad esempio nel caso in cui si decida di sostituire finestre e infissi e allo stesso tempo le tapparelle.

Dichiarazione ENEA

La comunicazione ENEA deve essere effettuata entro 90 giorni del termine dei lavori o dall’avvenuto collaudo degli stessi e può essere effettuata da:

Beneficiario della detrazione fiscale, se i beneficiari sono più di uno, come due coniugi comproprietari dell’immobile che hanno sostenuto entrambi le spese, la dichiarazione deve essere compilata da uno solo dei due;

Amministratore del condominio per interventi riguardanti le parti condominiali;

Intermediario.

Quali documenti vanno conservati?

- Certificazione del fornitore (o produttore o assemblatore) che attesti il rispetto dei requisiti tecnici

- Originale della documentazione inviata all’ENEA, debitamente firmata

- Schede tecniche dei componenti e/o certificazione del fornitore

- Fatture relative alle spese sostenute

- Copia contabile del/dei bonifico/i bancario o postale, che rechi chiaramente come causale il riferimento alla legge finanziaria 2007, il numero e la data della fattura, i dati del richiedente la detrazione e i dati del beneficiario del bonifico

- Ricevuta dell’invio effettuato all’ENEA (codice CPID), che costituisce garanzia che la documentazione è stata trasmessa