- Limitazione della deducibilità dei costi derivanti da operazioni intercorse con imprese localizzate in paesi non cooperativi ai fini fiscali;

- La lista dei Paesi non collaborativi è quella definita dalla UE;

- Il limite di deducibilità dei costi intercorsi con queste aziende è ammissibile nei limiti del valore normale ex art. 9 del TUIR. L’eventuale quota eccedente deducibile con dimostrazione dell’effettivo interesse economico.

Indice degli argomenti

Come funziona il regime dei costi black list

La disciplina legata alla deducibilità degli oneri sostenuti per operazioni intercorse con imprese o professionisti residenti o localizzati in Stati considerati “non cooperativi” ai fini fiscali è contenuta nell’art. 110 del TUIR (co. 9-bis – 9-quinquies)1.

Art. 110 del TUIR

In particolare, all’art. 110 del TUIR vengono aggiunti i seguenti paragrafi:

| 9-bis. Le spese e gli altri componenti negativi derivanti da operazioni, che hanno avuto concreta esecuzione, intercorse con imprese residenti ovvero localizzate in Paesi o territori non cooperativi a fini fiscali sono ammessi in deduzione nei limiti del loro valore normale, determinato ai sensi dell’articolo 9. Si considerano Paesi o territori non cooperativi a fini fiscali le giurisdizioni individuate nell’allegato I alla lista UE delle giurisdizioni non cooperative a fini fiscali, adottata con conclusioni del Consiglio dell’Unione europea. |

| 9-ter. Le disposizioni di cui al comma 9-bis non si applicano quando le imprese residenti in Italia forniscano la prova che le operazioni poste in essere rispondono ad un effettivo interesse economico e che le stesse hanno avuto concreta esecuzione. Le spese e gli altri componenti negativi deducibili ai sensi del primo periodo del presente comma e ai sensi del comma 9-bis sono separatamente indicati nella dichiarazione dei redditi. L’Amministrazione, prima di procedere all’emissione dell’avviso di accertamento d’imposta o di maggiore imposta, deve notificare all’interessato un apposito avviso con il quale viene concessa al medesimo la possibilità di fornire, nel termine di novanta giorni, le prove predette. Ove l’Amministrazione non ritenga idonee le prove addotte, dovrà darne specifica motivazione nell’avviso di accertamento. A tal fine, il contribuente può interpellare l’Agenzia delle entrate ai sensi dell’articolo 11, comma 1, lettera b), della legge 27 luglio 2000, n. 212, recante lo Statuto dei diritti del contribuente. |

| 9-quater. Le disposizioni di cui ai commi 9-bis e 9-ter non si applicano per le operazioni intercorse con soggetti non residenti cui risulti applicabile l’articolo 167, concernente disposizioni in materia di imprese estere controllate. |

| 9-quinquies. Le disposizioni dei commi 9-bis e 9-ter si applicano anche alle prestazioni di servizi rese dai professionisti domiciliati in Paesi o territori individuati ai sensi dello stesso comma 9-bis.”. |

La deducibilità limitata dei costi

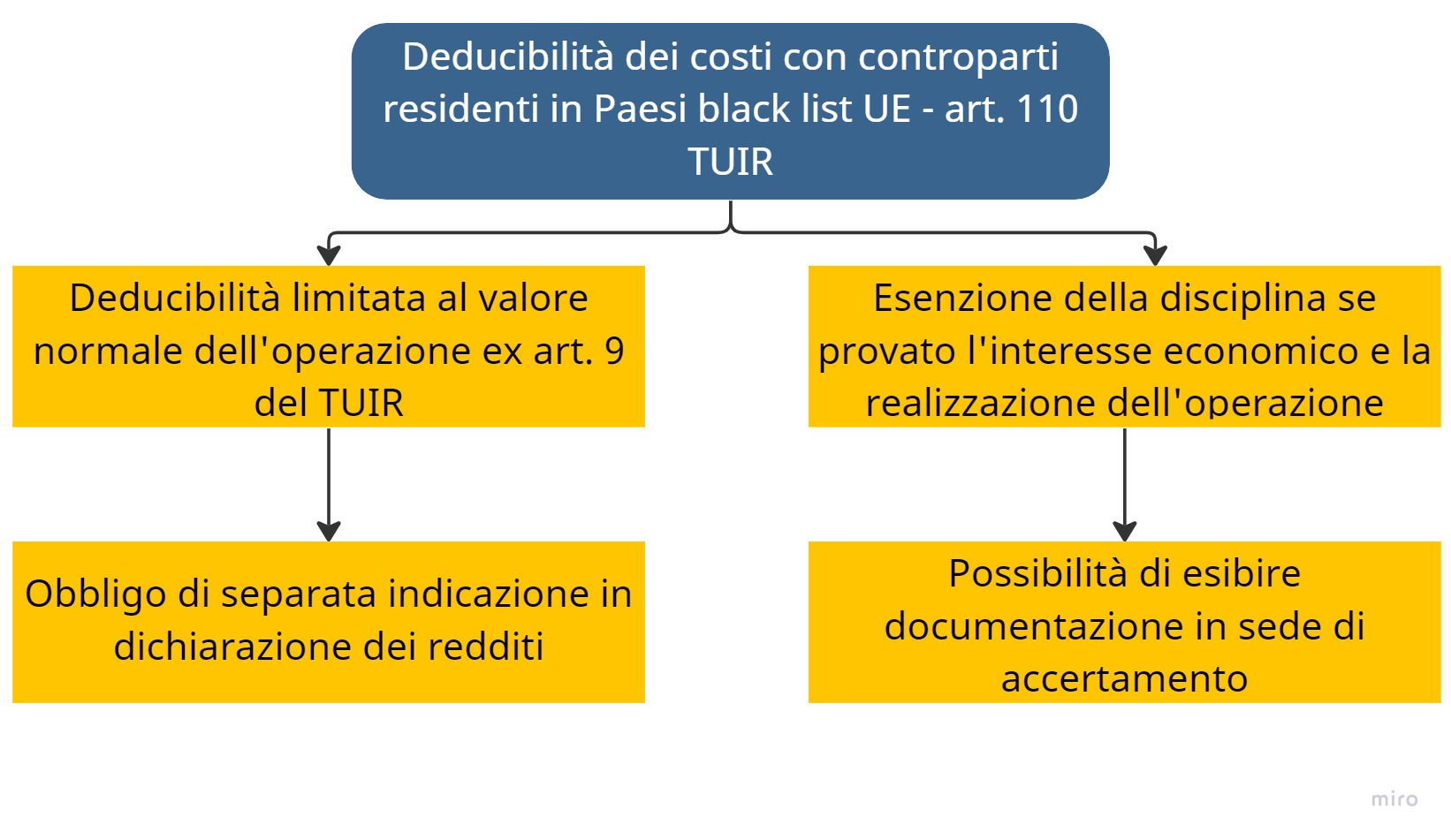

Nello specifico la norma prevede che le spese e gli altri componenti negativi derivanti da operazioni, che hanno avuto concreta esecuzione, intercorse con controparti residenti ovvero localizzate in Paesi o territori non cooperativi ai fini fiscali sono ammessi in deduzione nei limiti del loro valore normale, determinato ai sensi dell’art. 9 del TUIR.

Ne consegue che qualora il costo risulti inferiore o uguale al valore normale del bene o servizio, lo stesso sarà deducibile per l’intero valore. Viceversa, se il costo in questione risulta superiore, lo stesso sarà comunque ammesso in deduzione fino a concorrenza del valore normale. L’eventuale eccedenza, rispetto al valore normale, potrà essere dedotta dal reddito d’impresa del soggetto residente qualora sia dimostrato che le operazioni poste in essere rispondono a un effettivo interesse economico e che le stesse hanno avuto concreta esecuzione.

Viene, inoltre, reintrodotto l’obbligo di segnalare i costi di tali operazioni separatamente nella dichiarazione dei redditi, che essi eccedano o meno il valore normale.

La ratio della normativa

Secondo quanto previsto dalla relazione illustrativa, l’intervento normativo è volto a garantire il rispetto, da parte dell’Italia, dell’impegno politico assunto da tutti gli Stati membri nell’ambito dei lavori del Consiglio Ecofin nel 2019, in materia di tassazione del reddito d’impresa.

In buona sostanza il legislatore è andato a reintrodurre, con una formulazione diversa una precedente disposizione in vigore in passato. Il riferimento è alla disciplina introdotta dal D.Lgs. n. 147/2015 (art. 5, co. 1), in vigore per il periodo di imposta 2015 e abrogata dal periodo di imposta 2016 (Legge n. 208/15).

Black list UE

Tuttavia, l’aspetto di novità rispetto alla normativa precedente sull’argomento riguarda il fatto che per individuare i paesi non collaborativi ai fini fiscali si debba fare riferimento alla c.d. “black list UE“. Ai sensi del co. 9-bis dell’art. 110 del TUIR, si considerano Paesi o territori non cooperativi ai fini fiscali, le giurisdizioni individuate nell’Allegato I alla lista delle giurisdizioni non cooperative ai fini fiscali, adottata con conclusioni del Consiglio dell’Unione europea.

La lista UE, aggiornata con le conclusioni del Consiglio dell’Unione europea del 18 febbraio 2025, è quella riportata di seguito.

| Paesi black list ai fini fiscali per la Commissione europea |

|---|

| Anguilla |

| Federazione russa |

| Guam |

| Isole Fiji |

| Isole Vergini Americane |

| Palau |

| Panama |

| Samoa |

| Samoa Americane |

| Trinidad e Tobago |

| Vanuatu |

Se desideri, invece, restare aggiornato in tempo reale sui paesi non collaborativi per la UE, puoi trovare al seguente link tutte le informazioni. Deve essere tenuto presente che il suddetto elenco è soggetto a revisione semestrale, circostanza che rende necessario verificare in modo continuativo se la controparte risulti residente o localizzata in uno degli Stati presenti nella lista.

Il momento della verifica

Per le imprese è importante individuare il corretto momento per andare a verificare se il Paese in cui ha sede la controparte economica di un’operazione appartenga (o meno) a questa lista. Sul punto, la Circolare n. 39/E/2016 dell’Agenzia delle Entrate prevede che la normativa deve essere applicata alle operazioni commerciali con tali stati intercorse entro il giorno precedente rispetto all’entrata in vigore del relativo decreto modificativo.

La data di efficacia della modifica (ingressi e uscite) è quella di pubblicazione nella Gazzetta Ue delle conclusioni del Consiglio Europeo che l’hanno stabilita.

Individuazione del valore normale

Il valore normale deve essere individuato ai sensi dell’art. 9 del TUIR. Secondo il principio di libera concorrenza il riferimento deve essere alle condizioni che si sarebbero verificate tra imprese indipendenti in transazioni comparabili e in circostanze comparabili. In altre parole, l’attenzione deve essere sulla natura delle transazioni effettuate e sulla possibilità che le condizioni di tali transazioni differiscano dalle condizioni che si sarebbero verificate in transazioni comparabili tra parti indipendenti.

Dimostrazione dell’effettivo interesse economico

Se il costo che deriva dall’operazione con la controparte black list supera il valore normale, si ha l’indeducibilità del costo. Questo a meno che non venga dimostrato l’effettivo interesse economico dell’operazione effettuata. Naturalmente, è necessario che l’operazione abbia avuto concreta esecuzione. Secondo l’Agenzia delle Entrate (Circolare n. 1/E/2009) l’effettivo interesse economico è dato da una “valida giustificazione di tipo economico a beneficio delle specifica attività imprenditoria, avendo riguardo sia alla peculiarità del contesto nel quale essa è attuata sia alla praticabilità di soluzioni alternative a quella che vede come controparte dell’operazione un soggetto residente in un Paese a fiscalità privilegiata“.

Ad esempio, sussiste un interesse economico qualora vi sia una tempestività di reperimento sul mercato dei beni del prezzo e delle condizioni di pagamento (C.T. Reg. Ancona n. 5/3/10). Allo stesso modo l’interesse economico può derivare dal fatto che non esistano altri fornitori italiani o esteri del medesimo bene e che quest’ultimo sia richiesto da clienti italiani (C.T. Reg. Milano n. 357/16/10).

Indicazione in dichiarazione dei redditi

L’obbligo di monitoraggio di queste operazioni richiesto dalla norma deve essere adempiuto attraverso l’indicazione in dichiarazione dei redditi. I costi black list devono trovare collocazione tra le:

- Variazioni in aumento (RF 31 codice 70), indicando il 100% del costo sostenuto

- Variazioni in diminuzione (rigo RF55, codici 92 e 93). In particolare:

- Con il codice 92 deve essere indicato il costo nel limite del valore normale;

- Con il codice 93 la quota di costi sostenuta oltre il valore normale, dimostrando l’effettivo interesse.

Accertamento e presentazione della documentazione nei 90 giorni

Per quanto riguarda la procedura da seguire la disposizione prevede che l’Amministrazione, prima di procedere all’emissione dell’avviso di accertamento d’imposta o di maggiore imposta, notifichi al contribuente interessato un apposito avviso con il quale viene concessa al medesimo la possibilità di fornire, nel termine di novanta giorni, le prove predette. Si tratta di provare che l’operazione è stata concretamente realizzata e che la stessa corrisponda ad un effettivo interesse economico.

Nel caso in cui l’Amministrazione finanziaria non ritenga idonee le prove prodotte dal contribuente, è tenuta a darne specifica motivazione nell’avviso di accertamento. Come in passato, deve essere evidenziata la possibilità per il contribuente di presentare istanza di interpello probatorio all’Agenzia delle Entrate.

Deve essere ricordato, inoltre, che anche in base alla nuova disciplina, le limitazioni in parola non possono trovare applicazione per le operazioni intercorse con soggetti non residenti già interessati dalla disciplina CFC.

Regime sanzionatorio

Il ripristino di tale disciplina ha reso, inoltre, necessario effettuare le opportune modifiche di coordinamento all’articolo 8, comma 3-bis, del decreto legislativo n. 471/97 relativo al regime sanzionatorio applicabile in caso di omessa o incompleta indicazione dei costi black list nella dichiarazione dei redditi, nonché all’articolo 31-ter, comma 1, lettera a), del DPR n. 600/73, relativo alla disciplina sugli “Accordi preventivi per le imprese con attività internazionale” da utilizzare anche al fine della preventiva definizione dei metodi di calcolo del valore normale.

In particolare, attraverso una modifica di coordinamento all’art. 8 comma 3-bis del D.Lgs. n. 471/97 verrebbe altresì reintrodotto il regime sanzionatorio correlato alla mancata o incompleta separata indicazione delle spese in dichiarazione dei redditi. In tal caso, andrebbe ad applicarsi, infatti, la sanzione amministrativa di importo pari al:

- 10% dell’importo complessivo delle spese e dei componenti negativi non indicati;

- Con un minimo di 500 euro e un massimo di 30.000 euro (per le violazioni commesse dal 1° settembre 2024, precedentemente la soglia era di 50.000 euro).

Inoltre, nel caso in cui oltre alla mancata indicazione in dichiarazione dei costi black list, non provi la sussistenza dell’esimente data dalla presenza dell’effettivo interesse economico, tali costi (eccedenti il valore normale) diventano indeducibili. La conseguenza è data dal recupero della maggiore imposta dovuta e dei relativi interessi.

In questo caso deve aggiungersi la sanzione per infedele dichiarazione, del 70% della maggiore imposta dovuta, con un minimo di 150 euro, ex art. 1, co. 2 del D.Lgs. n. 471/97 (Circolare n. 39/E/2016). La sanzione per infedele dichiarazione dovrebbe riguardare la sola parte di costo che eccede il valore normale.

L’Agenzia delle Entrate ha precisato che la prova della congruità del costo dedotto rispetto al valore normale del bene o servizio acquistato deve essere fornita dal contribuente in sede di eventuale controllo.

Rapporti con la disciplina CFC

La Circolare n. 39/E/2016 aveva chiarito che la normativa sulle società estere controllate (CFC rule) deve essere applicata prioritariamente rispetto al regime della limitazione dei costi sostenuti verso paesi non collaborativi. Questo significa che qualora l’impresa non riesca a dimostrare le condizioni per la non applicazione della normativa CFC (sulla propria controllata estera) dovrà tassare i redditi esteri per trasparenza (potendo dedursi i costi black list, a prescindere dal parametro del valore normale). Qualora, invece, riesca a dimostrare le esimenti della disciplina CFC, la società residente dovrà fornire prova dell’effettivo interesse economico dell’operazione (ai fini della deducibilità del costo).

Possiamo dire, quindi, che se una società italiana controlla una CFC, le restrizioni sulla deducibilità dei costi provenienti da fornitori in “black list” non scattano. Normalmente, le imprese devono indicare separatamente nella dichiarazione dei redditi i costi sostenuti con fornitori in Stati considerati “non cooperativi” e tali costi sono deducibili solo fino al loro valore normale. Se il costo supera questa soglia, l’eccedenza può essere dedotta solo se il contribuente dimostra che le operazioni sono state effettivamente eseguite e rispondono a un reale interesse economico. Questo monitoraggio viene effettuato nei campi RF31 (codice 70) e RF55 (codici 92 o 93) del modello Redditi 2025.

Tuttavia, il comma 9-quater dell’articolo 110 del Tuir stabilisce che se il fornitore “black list” è una società controllata a cui si applica la normativa CFC, le limitazioni precedenti non si applicano, eliminando il tetto del valore normale e la necessità di monitoraggio. Si ritiene che questa esenzione valga anche se la controllante italiana assoggetta il reddito della CFC alla nuova imposta sostitutiva del 15%.

Accordi preventivi per la definizione dei metodi di calcolo del valore normale

L’art. 31-ter co. 1 lett. a) del DPR n. 600/73 prevede che le imprese che aderiscono al regime dell’adempimento collaborativo di cui agli artt. 3 ss. del D.Lgs. n. 128/15 possono accedere alla procedura di accordo preventivo ai fini della definizione in contraddittorio dei metodi di calcolo del valore normale delle operazioni con soggetti localizzati Stati o territori black list.

Tabella di riepilogo

Consulenza fiscale online

I costi derivanti da operazioni con stati black list per la UE sono deducibili solo fino al loro valore normale. Se il costo supera questo valore, la deducibilità è possibile solo se il contribuente dimostra che l’operazione aveva un effettivo interesse economico e che è stata concretamente eseguita.

Dal punto di vista procedurale, i costi devono essere indicati separatamente nella dichiarazione dei redditi. Una novità importante è il criterio di individuazione delle giurisdizioni non cooperative, ora basato sulla Lista Ue aggiornata semestralmente. A febbraio 2024, questa lista includeva 12 giurisdizioni.

Per i costi che superano il valore normale, l’Amministrazione fiscale deve notificare un avviso prima di procedere con eventuali accertamenti, dando al contribuente 90 giorni per fornire la prova dell’interesse economico e della concreta esecuzione dell’operazione.

Consulenza fiscale online|Fiscomania.com

Se cerchi un commercialista preparato compila il form di contatto sottostante e sarai ricontattato nel più breve tempo per una consulenza fiscale online con il dott. Federico Migliorini.

Note

1 – Articolo modificato dall’art. 1, co. 84 della Legge n. 197/22 (legge di Bilancio 2023);