Un conto bancario agevolato, obbligatorio per legge, che garantisce servizi essenziali a costo zero o ridotto per le fasce di reddito più basse e per i pensionati con trattamento fino a 18.000 euro annui.

Il conto corrente di base è un conto di pagamento a operatività limitata, obbligatoriamente offerto da banche e istituti di pagamento in Italia ai sensi del Decreto MEF n. 70/2018, attuativo della Direttiva europea 2014/92/UE. È gratuito per i consumatori con ISEE inferiore a 11.600 euro e per i pensionati con trattamento lordo annuo fino a 18.000 euro. Non è un bonus temporaneo: è un istituto strutturale permanente.

Indice degli argomenti

- Che cos’è il conto di base e qual è la sua base normativa

- Le tre varianti del conto di base: standard, ISEE e pensionati

- Tabella decisionale: confronto tra le tre varianti del conto di base

- Operazioni incluse e limiti di utilizzo

- Cosa non è incluso nel conto di base

- Come richiedere il conto di base: procedura e documenti

- Domande frequenti

Che cos’è il conto di base e qual è la sua base normativa

Il conto di base è un conto di pagamento a operatività limitata che banche, istituti di moneta elettronica, istituti di pagamento e Poste Italiane S.p.A. sono obbligati per legge a offrire a qualsiasi consumatore ne faccia richiesta. Non si tratta di un’agevolazione temporanea soggetta a rinnovo annuale da parte del legislatore, ma di un istituto strutturale permanente introdotto nell’ordinamento italiano con il Decreto MEF n. 70 del 3 maggio 2018, pubblicato in Gazzetta Ufficiale il 19 maggio 2018 ed entrato in vigore il 20 giugno 2018.

La norma attua gli articoli 126-vicies semel e seguenti del Testo Unico Bancario (D.Lgs. n. 385/1993), a loro volta introdotti dal D.Lgs. n. 37/2017 in recepimento della Direttiva europea 2014/92/UE (Payment Accounts Directive — PAD). L’obiettivo dichiarato della direttiva è garantire l’inclusione finanziaria dei consumatori in tutta l’Unione Europea, assicurando l’accesso ai servizi bancari essenziali indipendentemente dalla situazione economica.

Il Prestatore di Servizi di Pagamento (PSP) non può rifiutare l’apertura del conto di base a un consumatore che ne abbia i requisiti, salvo specifici casi tassativamente previsti dalla normativa (ad esempio, violazioni delle norme antiriciclaggio). L’obbligo di offerta si estende anche ai consumatori senza fissa dimora e ai richiedenti asilo politico, purché soggiornanti legalmente in uno Stato membro dell’Unione Europea.

Le tre varianti del conto di base: standard, ISEE e pensionati

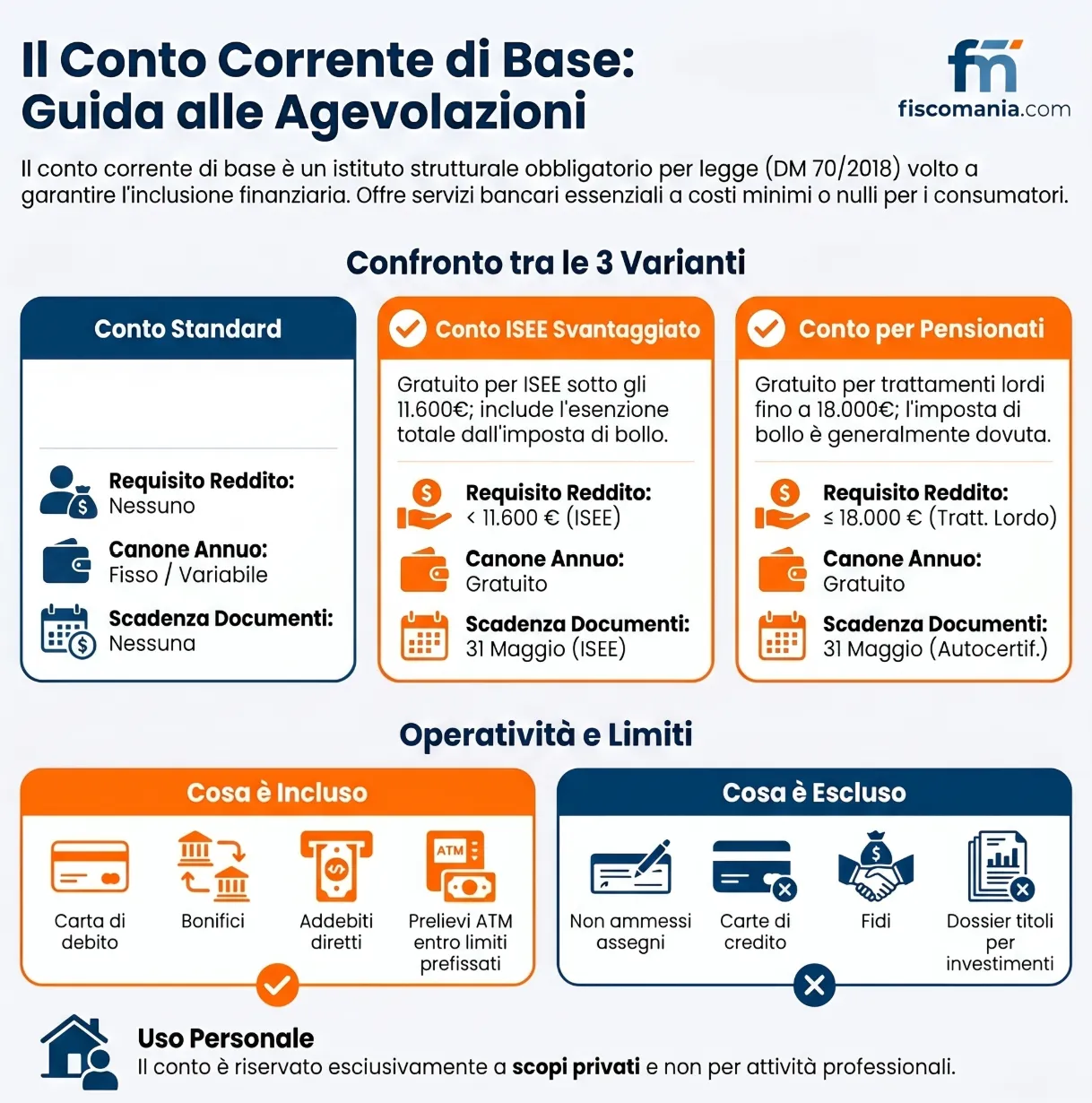

Il Decreto MEF n. 70/2018 disciplina tre distinte configurazioni del conto di base, ciascuna con condizioni economiche e requisiti di accesso differenti. La distinzione è rilevante perché incide non solo sul canone, ma anche sull’imposta di bollo e sul numero di operazioni incluse — due variabili che i competitor trattano spesso in modo confuso o incompleto.

Conto di base standard: a chi si rivolge e quanto costa

Il conto di base nella versione standard è accessibile a qualsiasi consumatore che non sia già titolare di un altro conto di pagamento che gli consenta di utilizzare i servizi previsti dall’Allegato A del DM 70/2018, anche presso altre banche. Non è richiesto alcun requisito reddituale.

A fronte di un canone annuo onnicomprensivo, il cui importo varia per ciascun PSP ma deve essere ragionevole e coerente con le finalità di inclusione finanziaria stabilite dal decreto, il titolare può effettuare il numero di operazioni annue definito dall’Allegato A. Nessuna ulteriore spesa, commissione o onere può essere addebitato per le operazioni rientranti in quel perimetro. L’imposta di bollo è dovuta nella misura ordinaria di 34,20 euro annui qualora la giacenza media del conto superi i 5.000 euro nel periodo di rendicontazione.

Conto di base per fasce svantaggiate (ISEE inferiore a 11.600 euro)

È la variante più vantaggiosa. Ha diritto a questa configurazione il consumatore il cui ISEE in corso di validità sia inferiore a 11.600 euro, indipendentemente dall’età e dalla categoria di reddito. Per questa tipologia il conto è completamente gratuito: canone annuo azzerato e imposta di bollo esente, a prescindere dalla giacenza media.

Le operazioni incluse sono quelle dell’Allegato A al DM 70/2018, identiche alla versione standard. Il conto può essere cointestato esclusivamente a componenti del nucleo familiare sulla cui base è stato calcolato l’ISEE. Il titolare è tenuto a presentare al PSP l’ISEE aggiornato entro il 31 maggio di ogni anno: la mancata presentazione nei termini comporta la perdita della gratuità e il passaggio alle condizioni economiche ordinarie del conto di base standard.

Conto di base per pensionati (trattamento fino a 18.000 euro lordi annui)

Questa variante è riservata ai titolari di trattamenti pensionistici fino a 18.000 euro lordi annui che non rientrano nella categoria delle fasce socialmente svantaggiate, ovvero il cui ISEE sia pari o superiore a 11.600 euro. Il canone annuo è gratuito, ma a differenza della versione ISEE l’imposta di bollo rimane generalmente dovuta nella misura ordinaria di 34,20 euro annui, se la giacenza media supera la soglia di 5.000 euro.

Le operazioni incluse sono quelle dell’Allegato B al DM 70/2018, una lista distinta e più ridotta rispetto all’Allegato A. Il pensionato è tenuto a comunicare al PSP, entro il 31 maggio di ogni anno, l’importo del trattamento pensionistico cui ha diritto tramite autocertificazione. Il superamento della soglia di 18.000 euro lordi annui, o la mancata comunicazione nei termini, comportano la perdita della gratuità del canone.

Tabella decisionale: confronto tra le tre varianti del conto di base

La tabella seguente incrocia le variabili operative principali delle tre configurazioni previste dal DM 70/2018. È utile per individuare rapidamente quale variante si applica alla propria situazione e quali obblighi periodici comporta.

| Variante | Requisito di accesso | Canone annuo | Imposta di bollo | Operazioni incluse | Obbligo periodico |

|---|---|---|---|---|---|

| Standard | Nessuno (aperto a tutti i consumatori) | Canone fisso onnicomprensivo (importo variabile per PSP) | Dovuta se giacenza media > 5.000 €/anno (34,20 €) | Allegato A — DM 70/2018 | Nessuno |

| Fasce svantaggiate | ISEE < 11.600 € in corso di validità | Gratuito | Esente (indipendentemente dalla giacenza) | Allegato A — DM 70/2018 | Presentazione ISEE aggiornato entro 31 maggio |

| Pensionati | Trattamento pensionistico ≤ 18.000 € lordi annui (ISEE ≥ 11.600 €) | Gratuito | Generalmente dovuta se giacenza media > 5.000 €/anno (34,20 €) | Allegato B — DM 70/2018 | Autocertificazione importo pensione entro 31 maggio |

Nota: un pensionato con ISEE inferiore a 11.600 euro rientra nella variante “fasce svantaggiate” e non in quella “pensionati”. Le due categorie non si sovrappongono: la variante ISEE è prioritaria e più vantaggiosa, poiché azzera anche l’imposta di bollo.

Operazioni incluse e limiti di utilizzo

Il conto di base non è un conto corrente ordinario a operatività libera. Il DM 70/2018 definisce con precisione, nei propri allegati, quali servizi sono inclusi nel canone e quante operazioni annue possono essere effettuate gratuitamente. Il superamento di quei limiti genera costi aggiuntivi, che il PSP può applicare nel rispetto dei criteri di ragionevolezza stabiliti dal decreto.

Allegato A: servizi per il conto standard e per le fasce svantaggiate

L’Allegato A al DM 70/2018 definisce la dotazione operativa delle versioni standard e ISEE del conto di base. I servizi inclusi nel canone annuo onnicomprensivo comprendono:

- Accredito di stipendio, pensione o altre entrate ricorrenti

- Emissione e utilizzo di una carta di debito (Bancomat), utilizzabile per prelievi e pagamenti in Italia e nell’area SEPA

- Bonifici in entrata e in uscita, per un numero annuo definito dall’Allegato A

- Addebiti diretti (RID/SDD) per la domiciliazione di utenze e pagamenti ricorrenti

- Prelievi di contante presso sportelli ATM, fino al numero annuo previsto

- Operazioni di home banking per la consultazione del saldo e dei movimenti

- Versamenti di contante allo sportello, nel numero previsto dalla tabella

Il numero esatto di operazioni gratuite per ciascuna tipologia è stabilito nell’Allegato A e può variare in base al singolo PSP, che è tenuto a indicarlo nel foglio informativo precontrattuale. Nessuna spesa aggiuntiva, commissione o onere può essere addebitato al titolare per le operazioni rientranti nei limiti dell’Allegato A, fatta salva l’imposta di bollo ove dovuta.

Allegato B: servizi per i pensionati

L’Allegato B al DM 70/2018 definisce una dotazione operativa distinta e più contenuta rispetto all’Allegato A, calibrata sulle esigenze tipiche di un pensionato con operatività bancaria limitata. Include i servizi essenziali — accredito della pensione, carta di debito, prelievi ATM, bonifici e addebiti diretti — ma con un numero annuo di operazioni gratuite inferiore rispetto alla variante standard.

Il pensionato che desideri una dotazione operativa più ampia può richiedere al PSP il passaggio alla versione Allegato A, che in quel caso sarà offerta a canone onnicomprensivo secondo le condizioni del conto standard. Le operazioni dell’Allegato B restano in ogni caso gratuite nell’ambito della variante pensionati.

Cosa succede se si superano i limiti di operatività

Il superamento del numero annuo di operazioni incluse nel canone non comporta la perdita dell’agevolazione né la chiusura del conto. Il PSP ha facoltà di addebitare un costo per ogni operazione eccedente, secondo quanto indicato nel foglio informativo precontrattuale, nel rispetto dei criteri di ragionevolezza e coerenza con le finalità di inclusione finanziaria stabiliti dal DM 70/2018.

Il titolare può sempre richiedere operazioni aggiuntive rispetto a quelle previste dagli allegati, che saranno eseguite dietro pagamento. È buona prassi verificare con anticipo il foglio informativo della propria banca per conoscere il costo unitario delle operazioni fuori soglia, in modo da pianificare l’utilizzo del conto ed evitare addebiti non previsti.

Cosa non è incluso nel conto di base

Il conto di base è progettato per coprire le esigenze bancarie fondamentali e non si sostituisce a un conto corrente ordinario. Il DM 70/2018 delimita espressamente il perimetro del servizio, escludendo una serie di prodotti e funzionalità che caratterizzano i conti correnti standard. Conoscere questi limiti è essenziale per valutare se il conto di base sia sufficiente alla propria operatività o se sia necessario affiancargli altri strumenti.

I servizi e i prodotti non disponibili con il conto di base sono:

- Libretto degli assegni — il conto di base non prevede l’emissione di un carnet assegni, né la possibilità di ricevere o emettere assegni bancari

- Carta di credito — è esclusa qualsiasi forma di credito revolving o a saldo; è disponibile esclusivamente la carta di debito

- Carte prepagate aggiuntive rispetto alla carta di debito inclusa nell’Allegato A o B

- Deposito titoli e strumenti finanziari — il conto di base non può essere abbinato a un dossier titoli né essere utilizzato per operazioni di investimento

- Fido e sconfinamento — non sono ammesse aperture di credito in conto corrente né la tolleranza di sconfinamenti; il saldo non può andare in negativo

- Servizi aggiuntivi a pagamento offerti dalla banca al di fuori del perimetro degli allegati, salvo esplicita richiesta del titolare e dietro separato corrispettivo

È inoltre esclusa la possibilità di utilizzare il conto di base per finalità commerciali o professionali: il prodotto è riservato ai consumatori persone fisiche che agiscono per scopi estranei all’attività d’impresa o professionale.

Un aspetto spesso trascurato riguarda la cointestazione: nella variante per fasce svantaggiate il conto può essere cointestato esclusivamente a componenti del nucleo familiare inclusi nella medesima attestazione ISEE. Non è quindi possibile aggiungere un cointestatario esterno al nucleo, come avviene invece con un conto corrente ordinario. Nella variante pensionati, la normativa consente la cointestazione tra percettori di trattamento pensionistico, ma il PSP è tenuto a verificare il rispetto dei requisiti per entrambi i titolari.

Come richiedere il conto di base: procedura e documenti

Il conto di base si richiede direttamente presso qualsiasi banca, istituto di pagamento o ufficio postale presente sul territorio italiano. La procedura è analoga a quella di apertura di un conto corrente ordinario, con l’aggiunta della documentazione attestante il requisito che dà diritto alla gratuità. Il PSP non può rifiutare l’apertura a chi soddisfa i requisiti previsti dal DM 70/2018.

Documenti necessari per le fasce svantaggiate (ISEE)

Il richiedente che intende accedere alla variante gratuita per fasce svantaggiate deve presentare:

- Documento di identità in corso di validità (carta di identità elettronica o passaporto)

- Codice fiscale

- Attestazione ISEE in corso di validità, con valore inferiore a 11.600 euro, rilasciata dall’INPS tramite CAF o accesso diretto al portale INPS previa presentazione della DSU

Il conto può essere cointestato esclusivamente a componenti del nucleo familiare sulla cui base è stato calcolato l’ISEE. Non è richiesta la residenza in un comune specifico, ma il soggiorno legale in uno Stato membro dell’Unione Europea.

Documenti necessari per i pensionati

Il pensionato che richiede la variante gratuita deve presentare:

- Documento di identità in corso di validità

- Codice fiscale

- Autocertificazione attestante che il trattamento pensionistico percepito è pari o inferiore a 18.000 euro lordi annui

Non è richiesta la presentazione dell’ISEE per questa variante. Il PSP accetta l’autocertificazione come documento sufficiente in sede di apertura.

Obblighi di aggiornamento annuale (31 maggio)

Entrambe le varianti agevolate sono soggette a un obbligo di aggiornamento annuale con scadenza al 31 maggio. La natura dell’adempimento differisce tra le due categorie:

- Per le fasce svantaggiate: presentazione alla banca dell’attestazione ISEE aggiornata per l’anno in corso. L’ISEE ordinario fa riferimento ai redditi e al patrimonio di due anni precedenti; in caso di variazione significativa della situazione reddituale è possibile richiedere l’ISEE corrente, che aggiorna il valore sulla base degli ultimi 12 mesi.

- Per i pensionati: presentazione dell’autocertificazione aggiornata sull’importo del trattamento pensionistico lordo annuo.

La mancata presentazione entro il 31 maggio comporta in entrambi i casi la perdita automatica della gratuità. Il PSP è tenuto a comunicare al titolare il venir meno delle condizioni agevolate prima di applicare le tariffe ordinarie. Il titolare che abbia perso la gratuità per mancato aggiornamento può ripristinarla presentando la documentazione richiesta, con effetto dalla data di presentazione.

Domande frequenti

La richiesta può essere presentata sia in filiale sia, presso i PSP che lo consentono, tramite canali digitali. La modalità dipende dalla singola banca: la norma non impone un canale specifico, ma garantisce il diritto all’apertura indipendentemente dal canale scelto dall’istituto.

Deve accedere alla variante fasce svantaggiate, che è prioritaria e più vantaggiosa: azzera sia il canone sia l’imposta di bollo. La variante pensionati si applica solo a chi ha un ISEE pari o superiore a 11.600 euro.

Nella variante pensionati il canone è gratuito, ma l’imposta di bollo rimane generalmente dovuta nella misura di 34,20 euro annui se la giacenza media supera 5.000 euro nel periodo di rendicontazione. L’esenzione totale dal bollo spetta solo a chi accede alla variante fasce svantaggiate (ISEE sotto 11.600 euro).

No. Il requisito è non essere già titolari di un conto di pagamento che consenta di utilizzare i servizi previsti dagli allegati al DM 70/2018, anche presso un istituto diverso. Chi è già titolare di un conto ordinario può chiedere alla propria banca la conversione in conto di base, se ne possiede i requisiti.

La gratuità decade automaticamente. Il PSP applica le condizioni economiche ordinarie del conto di base standard fino alla presentazione della nuova attestazione. Il beneficio si ripristina dalla data di consegna del documento aggiornato.

Nella variante fasce svantaggiate la cointestazione è ammessa solo con componenti del nucleo familiare inclusi nella DSU sulla cui base è stato calcolato l’ISEE. Nella variante pensionati le modalità di cointestazione seguono le condizioni del singolo PSP; la normativa non la esclude esplicitamente ma richiede che entrambi i cointestatari rispettino i requisiti.

No. Il conto di base è riservato ai consumatori che agiscono per scopi estranei all’attività imprenditoriale o professionale. Non può essere utilizzato come conto aziendale, professionale o per la partita IVA.