La rottamazione quinquies si potrà utilizzare anche alle cartelle esattoriali dei Comuni. Un emendamento approvato in Commissione

La rottamazione quinquies si potrà utilizzare anche alle cartelle esattoriali dei Comuni. Un emendamento approvato in commissione Finanze al Senato al decreto fiscale consente di far aderire alla definizione agevolata anche per i carichi affidati ad Agenzia delle Entrate-Riscossione dagli enti territoriali, comprese Imu e Tari.

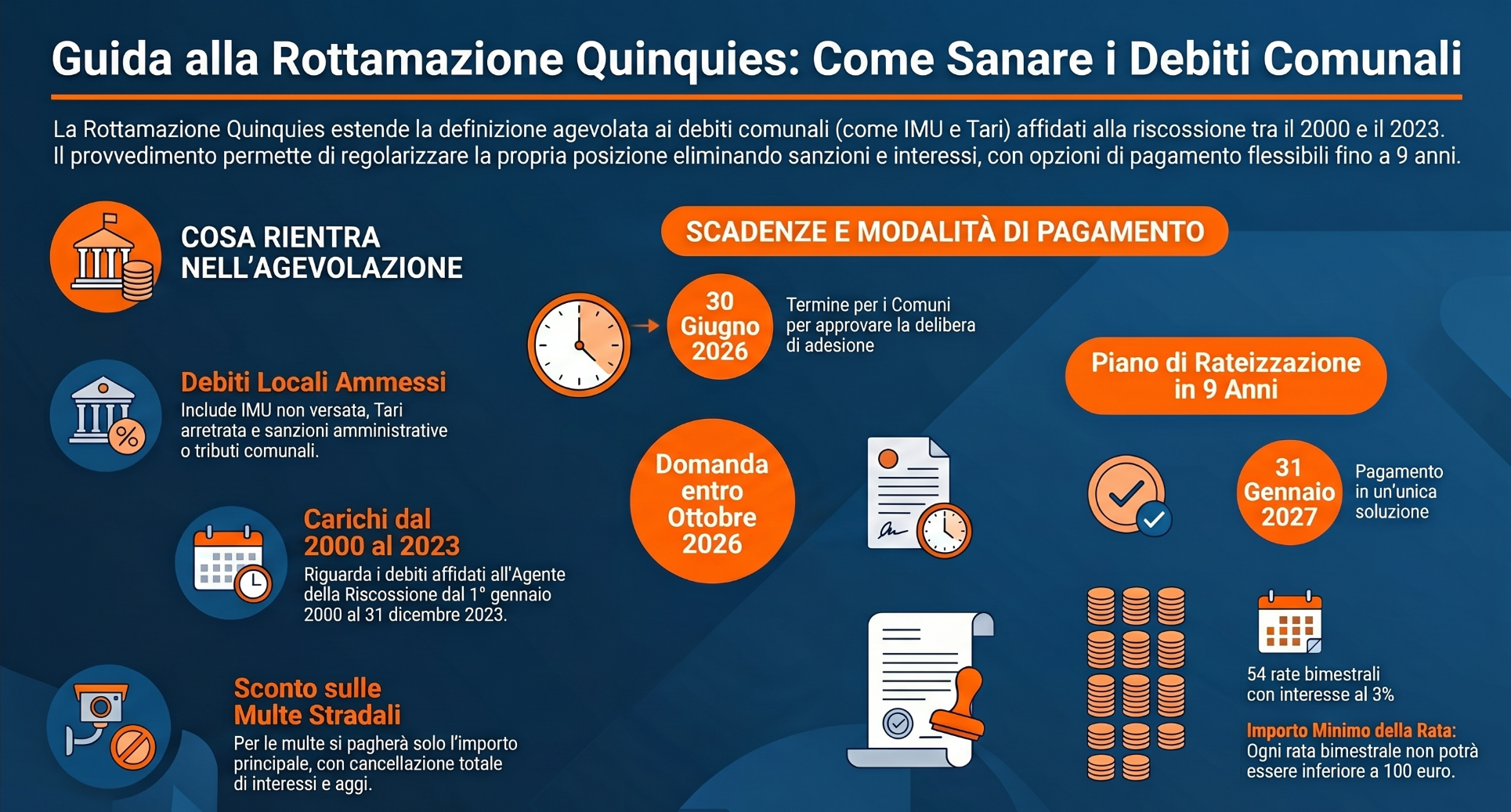

Il correttivo permette la rottamazione per i Comuni sui debiti tributari, come ad esempio quelli per Imu e Tari, del periodo tra il 1 gennaio 2000 e il 31 dicembre 2023. È prevista, inoltre, la possibilità di sanare anche le multe stradali non pagate, ma solo limitatamente agli interessi e agli aggi dovuti.

Il pagamento delle somme dovute potrà essere effettuato in unica soluzione entro il 31 gennaio 2027 oppure in 54 rate bimestrali (ovvero in 9 anni).

Cosa rientra nella rottamazione quinquies?

Con il nuovo correttivo potranno essere definiti in forma agevolata diversi debiti tributari locali. Tra questi:

- Imu non versata;

- Tari arretrata;

- Tributi comunali affidati ad Agenzia Entrate-Riscossione;

- Sanzioni amministrative;

- Multe stradali (solo per interessi e aggi).

Per le violazioni del Codice della strada resta infatti dovuto l’importo principale della sanzione. La cancellazione riguarda esclusivamente gli interessi e le somme aggiuntive maturate nel tempo.

I Comuni dovranno preliminarmente approvare e pubblicare la delibera di adesione entro il 30 giugno 2026. Poi l’Agenzia delle Entrate-Riscossione metterà a disposizione dei contribuenti i dati relativi ai carichi dal 15 settembre 2026.

La domanda di adesione alla rottamazione quinquies potrà essere presentata dal 16 settembre al 31 ottobre 2026. Entro la fine dell’anno, l’Agenzia delle Entrate Riscossione invierà ai contribuenti la comunicazione con l’importo complessivo dovuto e il piano di pagamento scelto.

I contribuenti potranno scegliere se saldare tutto in un’unica soluzione oppure a rate.

Il pagamento in unica soluzione dovrà essere effettuato entro il 31 gennaio 2027. In alternativa sarà possibile spezzettare l’importo fino a 54 rate bimestrali, quindi nell’arco di 9 anni. Nel caso della rateizzazione si applicherà un interesse fisso del 3% annuo. La legge stabilisce inoltre che ciascuna rata non potrà essere inferiore a 100 euro.

Chi è escluso dalla rottamazione quinquies?

Restano esclusi dalla rottamazione quinquies i debiti già inseriti nella rottamazione quater o nella riammissione alla quater per i quali, alla data del 30 settembre 2025, risultano regolarmente pagate tutte le rate scadute.

Rientrano i contribuenti decaduti dalle precedenti definizioni agevolate per pagamento mancato o tardivo.

La normativa prevede inoltre che la rottamazione quinquies perda efficacia in caso di omesso o insufficiente pagamento della prima rata oppure di due rate, anche non consecutive. In quel caso riprenderanno le attività di recupero da parte dell’agente della riscossione e le somme già versate saranno considerate soltanto acconti sul debito complessivo.