Conferimento partecipazioni di minoranza a realizzo controllato ex art. 177 co. 2-bis TUIR. Condizioni di applicazione, vantaggi, consulenza

Il conferimento di partecipazioni di minoranza in realizzo controllato è un’operazione che permette di apportare quote “qualificate” in una società conferitaria (unipersonale o familiare) senza far emergere plusvalenze tassabili. Questa procedura, disciplinata dall’art. 177 comma 2-bis del TUIR, sterilizza il carico fiscale, evitando l’applicazione del criterio generale del valore normale che imporrebbe il pagamento delle imposte.

Il conferimento di partecipazioni di minoranza rappresenta uno snodo cruciale per gli investitori e i business angel che desiderano riorganizzare il proprio portafoglio tramite una holding personale, proteggendo i capitali senza incorrere in onerosi salassi fiscali. Scopriamo come strutturare l’operazione in totale neutralità.

Il rischio fiscale per il socio di minoranza: l’articolo 9 del TUIR

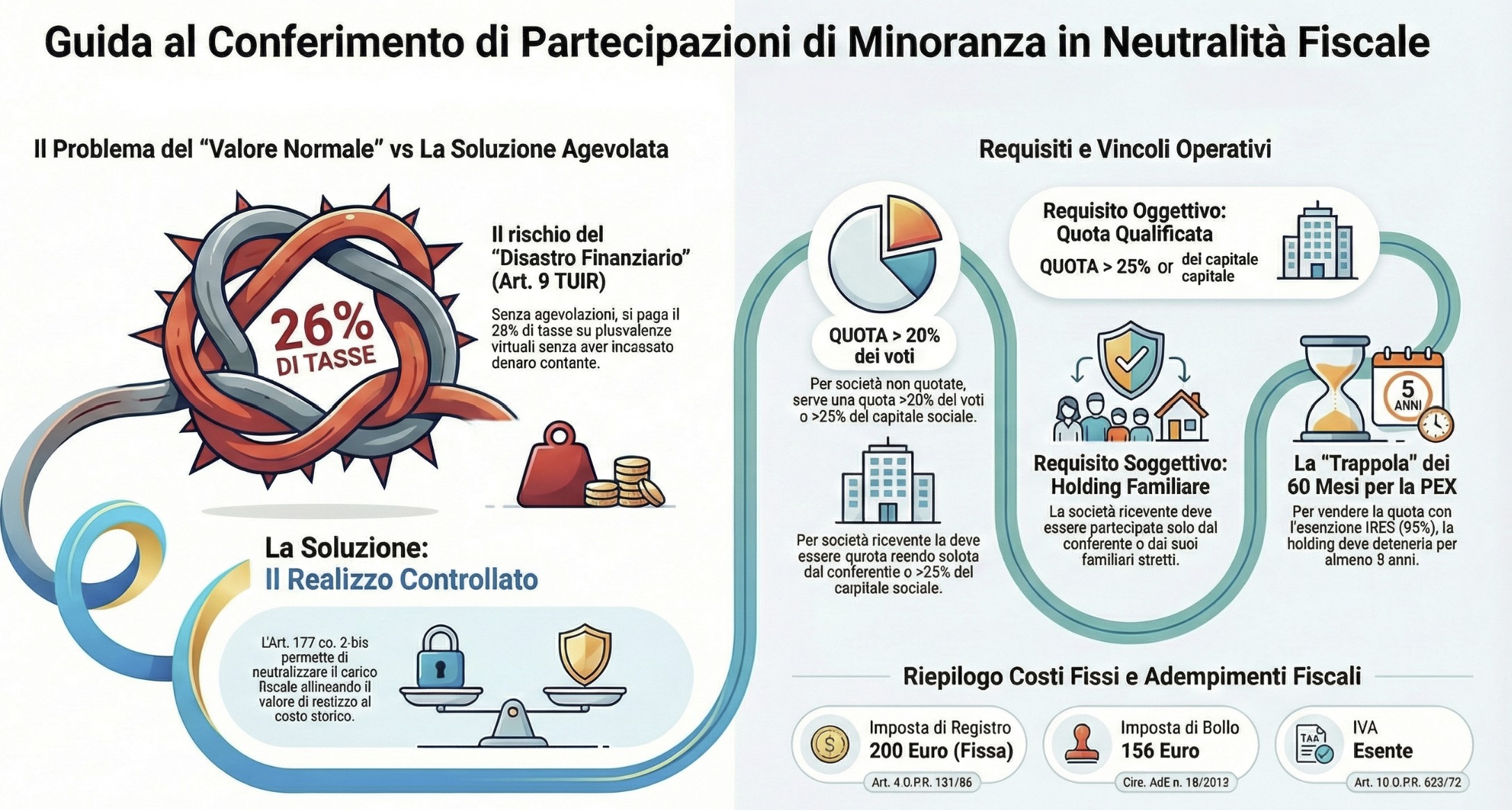

Il principale ostacolo per un socio di minoranza che decide di apportare le proprie quote in una nuova società cassaforte è rappresentato dalla natura intrinsecamente “realizzativa” dell’operazione. Il legislatore tributario, infatti, stabilisce che il conferimento di partecipazioni è assimilato in tutto e per tutto a una cessione a titolo oneroso. Questo inquadramento normativo fa scattare l’applicazione della regola generale prevista dall’art. 9, comma 5, del TUIR, che può trasformare una semplice riorganizzazione patrimoniale in un disastro finanziario per l’investitore.

La tassazione a valore normale: perché si rischia di pagare le tasse senza incassare

Ai fini della determinazione del reddito del soggetto conferente, la disciplina generale impone di quantificare il corrispettivo dell’operazione basandosi sul valore normale dei beni conferiti. Il conferimento, misurato attraverso questo criterio, può determinare l’emersione di una plusvalenza imponibile pari all’esatta differenza tra il valore normale (cioè il valore di mercato attuale) e il costo fiscalmente riconosciuto della partecipazione (il prezzo pagato originariamente per l’acquisto o la sottoscrizione).

Il cortocircuito logico e finanziario di questa norma, quando applicata senza paracadute, risiede nel concetto di “liquidità”. A differenza di una normale compravendita, nel conferimento il socio non riceve denaro contante, ma ottiene in cambio nuove quote o azioni della società conferitaria. L’investitore si trova così costretto a versare imposte reali (tipicamente l’imposta sostitutiva del 26%) su una ricchezza meramente virtuale, generata dall’apprezzamento della startup o della PMI nel tempo, senza avere la provvista liquida per far fronte al debito tributario.

La soluzione: il regime di realizzo controllato (art. 177 comma 2-bis)

Quali sono i requisiti per il realizzo controllato delle quote di minoranza? Il regime di realizzo controllato (art. 177, comma 2-bis, del TUIR) permette di conferire partecipazioni di minoranza senza far emergere plusvalenze imponibili. Si applica esclusivamente se la quota conferita è “qualificata” e se la società conferitaria è partecipata interamente dal singolo conferente o dai suoi familiari stretti.

L’ancora di salvezza per l’investitore che vuole costituire la propria cassaforte personale risiede in questa specifica disposizione. A differenza dell’art. 177 comma 2 del TUIR, che richiede alla società conferitaria di acquisire la maggioranza assoluta dei voti della società scambiata (il controllo) , il comma 2-bis è stato disegnato appositamente per le quote di minoranza. Il meccanismo sterilizza la tassazione perché impone al Fisco di abbandonare il “valore normale” di mercato e di utilizzare il valore di realizzo: ai fini della determinazione del reddito, questo corrisponde esattamente all’incremento del Patrimonio Netto che la società conferitaria registra per effetto del conferimento. Se tale incremento è pari al costo fiscalmente riconosciuto della quota, l’operazione è neutra.

Quali sono i requisiti percentuali per conferire partecipazioni “qualificate”

La prima condizione cardine affinché il conferimento di minoranza non sia tassato è di natura oggettiva: la partecipazione deve essere “qualificata“. Questo significa che il legislatore non concede il beneficio a chi detiene micro-quote polverizzate, ma richiede un investimento rilevante.

Nello specifico, per le società non quotate, la partecipazione deve rappresentare una percentuale di diritti di voto esercitabili nell’assemblea ordinaria superiore al 20%, oppure una partecipazione al capitale (o al patrimonio) superiore al 25%. Se la società scambiata è negoziata in mercati regolamentati, le soglie si abbassano drasticamente, diventando rispettivamente superiori al 2% (per i voti) o al 5% (per il capitale). Questo requisito deve essere verificato sulla partecipazione conferita già in partenza, prima dell’operazione.

I paletti sulla conferitaria: la società “unipersonale” o “familiare”

Il secondo requisito è di natura soggettiva e riguarda l’identità di chi detiene le quote della società conferitaria (la holding che riceve la partecipazione). L’art. 177 comma 2-bis del TUIR impone che questa società, che può essere già esistente o di nuova costituzione, debba essere una vera e propria cassaforte personale.

Fino al 30 dicembre 2024, la norma era estremamente rigida: la conferitaria doveva essere partecipata unicamente dal singolo soggetto conferente (società unipersonale). Tuttavia, per i conferimenti successivi a tale data, la regola è stata ampliata introducendo il concetto di conferitaria familiare. Se il conferente è una persona fisica, la holding può essere partecipata anche dai suoi familiari individuati dall’art. 5, comma 5, del TUIR, ovvero il coniuge, i parenti entro il terzo grado e gli affini entro il secondo grado.

| Requisito di Legge | Condizione da rispettare | Riferimento normativo |

| Oggettivo (quota) | Partecipazione qualificata (es. >20% voti o >25% capitale per non quotate) | Art. 177 co. 2-bis TUIR |

| Soggettivo (holding) | Conferitaria partecipata solo dal conferente o dai familiari (ex art. 5 co. 5 TUIR) | Art. 177 co. 2-bis TUIR |

| Fiscale (valore) | Il valore di realizzo coincide con l’incremento di Patrimonio Netto della conferitaria | Art. 177 co. 2 e 2-bis TUIR |

Qual è la differenza tra holding finanziaria e non finanziaria per il Fisco?

Ai fini tributari, una società di partecipazione finanziaria (art. 162-bis, co. 1, lett. b, del TUIR) assume in via prevalente partecipazioni in intermediari finanziari, mentre una società non finanziaria (lett. c, n. 1) detiene quote in soggetti operativi diversi . In entrambi i casi, il valore delle partecipazioni deve superare il 50% del totale dell’attivo patrimoniale.

Conferimento di quote di minoranza in una Holding (Art. 177 comma 2-ter)

L’applicazione del regime di neutralità fiscale si complica notevolmente se l’oggetto del conferimento non è la quota di una società direttamente operativa, ma una partecipazione di minoranza detenuta a sua volta in una società holding. Il legislatore ha introdotto l’articolo 177, comma 2-ter, del TUIR per impedire manovre elusive, ovvero evitare che un investitore conferisca una scatola vuota (la holding) creata ad arte per aggirare le soglie percentuali minime richieste dalla legge sulle vere società operative sottostanti.

Per godere del realizzo controllato, se si conferiscono quote di una holding, è obbligatorio superare un rigoroso test di qualificazione basato sul criterio della prevalenza .

Il test di prevalenza per le società di partecipazione (finanziarie e non)

Il test di prevalenza impone di “guardare attraverso” la holding oggetto di conferimento (approccio look-through) per verificare cosa c’è realmente sotto. La regola aurea stabilisce che le percentuali qualificate previste dal comma 2-bis (ad esempio, oltre il 20% dei diritti di voto o il 25% del capitale per le società non quotate) debbano sussistere per quelle partecipazioni il cui valore contabile complessivo risulti superiore alla metà del valore contabile totale delle partecipazioni rilevanti detenute dalla holding.

Per effettuare questo calcolo non si guarda al valore di mercato, ma ai dati contabili. Nello specifico, la Relazione illustrativa al D.Lgs. n. 192/2024 chiarisce che i dati patrimoniali da utilizzare sono quelli del bilancio relativo all’ultimo esercizio chiuso prima del conferimento, anche se tale bilancio viene materialmente approvato in una data successiva all’operazione. Questa precisazione è fondamentale per pianificare i conferimenti nei primi mesi dell’anno, ancorandoli ai valori dell’esercizio precedente.

Il calcolo del valore contabile e la “demoltiplicazione” della catena

La vera sfida tecnica del comma 2-ter risiede nel calcolo matematico della cosiddetta “demoltiplicazione” della catena partecipativa. Poiché l’art. 177 non forniva una definizione chiara di valore contabile, l’art. 5 del D.Lgs. n. 192/2025 è intervenuto con una norma di interpretazione autentica.

Questa disposizione chiarisce che il valore contabile si ricava applicando la percentuale di demoltiplicazione direttamente ai patrimoni netti delle società operative finali di cui sono detenute le partecipazioni . Un dettaglio cruciale, che spesso sfugge ai non addetti ai lavori, è che in questo calcolo i valori contabili dei patrimoni netti delle eventuali sub-holding intermedie devono essere completamente ignorati. Rilevano unicamente le società operative vere e proprie. Inoltre, ai fini della semplificazione, le società quotate vengono assimilate a società “non holding”.

La trappola dei 60 mesi sul regime di Participation Exemption (PEX)

Il regime di realizzo controllato salva l’investitore dalla tassazione immediata del valore normale, ma nasconde un vincolo temporale severo che sfugge a molti professionisti non specializzati. L’obiettivo finale di chi conferisce una partecipazione in una holding è solitamente quello di incassare futuri dividendi in esenzione o di rivendere la quota a un acquirente terzo sfruttando la Participation Exemption (PEX) ex art. 87 del TUIR, che detassa il 95% della plusvalenza incassata dalla società (portando l’aliquota effettiva IRES all’1,2%).

L’estensione dell’holding period post-conferimento (art. 177 co. 2-quater)

Ordinariamente, per ottenere il beneficio della PEX, la legge richiede l’ininterrotto possesso della partecipazione dal primo giorno del dodicesimo mese precedente quello dell’avvenuta cessione. Tuttavia, se la quota è giunta nella holding tramite un conferimento agevolato di minoranza, le regole cambiano in modo radicale.

Il legislatore ha introdotto una specifica disposizione, l’art. 177 comma 2-quater del TUIR, la quale stabilisce che per i conferimenti di partecipazioni “qualificate” effettuati ai sensi dei commi 2-bis e 2-ter, il termine per il possesso ininterrotto è esteso fino al sessantesimo mese precedente la cessione. È fondamentale precisare che questa estensione dell’holding period a 5 anni riguarda esclusivamente le partecipazioni conferite con queste specifiche discipline di realizzo controllato. La logica è prettamente antielusiva: l’Amministrazione Finanziaria vuole impedire che il socio conferisca la quota nella propria cassaforte al solo scopo di rivenderla a stretto giro, eludendo l’imposta sostitutiva del 26% sulle persone fisiche per pagare un’imposizione IRES quasi nulla.

I rischi in caso di vendita anticipata delle quote da parte della holding

Pianificare un’operazione straordinaria senza calcolare l’impatto di questo blocco temporale espone la società conferitaria a un rischio fiscale massimo. Affinché la holding possa vendere la quota beneficiando del regime PEX, deve detenere la partecipazione ininterrottamente dal primo giorno del sessantesimo mese precedente quello dell’avvenuta cessione.

Se l’investitore riceve un’offerta di acquisto per una exit prima dello scadere dei 5 anni ed è costretto a vendere, la holding perde totalmente l’esenzione PEX. La conseguenza pratica è che l’intera plusvalenza realizzata dalla holding, calcolata come differenza tra il corrispettivo di vendita e il valore di realizzo iscritto al momento del conferimento, concorrerà integralmente alla formazione del reddito d’impresa imponibile. Sottoporre l’intera plusvalenza all’aliquota IRES del 24% (oltre all’eventuale IRAP) trasforma il conferimento iniziale da brillante mossa di ottimizzazione a una grave criticità finanziaria.

Come si calcola il risparmio fiscale nel conferimento di una partecipazione?

Il risparmio fiscale nel conferimento di una partecipazione si ottiene azzerando l’imposta sostitutiva del 26% che graverebbe sulla plusvalenza latente in caso di tassazione a “valore normale” (art. 9 del TUIR) . Applicando il realizzo controllato, la conferitaria iscrive la quota a un valore pari al suo costo fiscale storico, sterilizzando l’emersione di materia imponibile .+3

Caso pratico: risparmio fiscale sul conferimento di una quota del 15%

L’obiettivo primario di un investitore privato non è quasi mai quello di immobilizzare la ricchezza, ma di ottimizzare i flussi di cassa in entrata (i dividendi) proteggendo al contempo il capitale per una futura via d’uscita (la exit). Vediamo come il combinato disposto dell’art. 177 comma 2-bis e della disciplina sui dividendi permette di raggiungere questo risultato.

Per applicare correttamente la norma a una quota del 15%, dobbiamo fare una precisazione tecnica fondamentale. Affinché una partecipazione del 15% sia considerata “qualificata” (e quindi ammissibile al comma 2-bis), la società target deve essere quotata in un mercato regolamentato, dove la soglia minima richiesta scende al 5% del capitale (mentre per le non quotate servirebbe il 25%).

Immaginiamo che il nostro investitore detenga questa quota qualificata da diversi anni. La società operativa ha deliberato un’importante distribuzione di utili. Se l’investitore incassasse questi dividendi come persona fisica, subirebbe una ritenuta a titolo d’imposta del 26%. Per evitare questa erosione, decide di costituire una propria holding unipersonale (una SRL) per farvi confluire la quota prima dello stacco della cedola. Il problema è che il conferimento sconta la regola generale dell’art. 9 del TUIR: senza un regime di favore, l’Agenzia delle Entrate tasserà la differenza tra il valore di mercato attuale della quota e il prezzo pagato anni prima.

L’operazione di conferimento in neutralità e l’azzeramento del carico fiscale

Per evitare il salasso, il professionista incaricato struttura l’operazione in regime di realizzo controllato. La nuova holding delibererà un aumento di capitale pari esattamente al costo fiscale originario della partecipazione, indipendentemente dal suo attuale valore di mercato. In questo modo, il “valore di realizzo” coinciderà matematicamente con il costo storico, annullando la plusvalenza.

È qui che si innesta il doppio vantaggio strategico, innescando l’esenzione sui dividendi (ex art. 89 del TUIR) e gestendo correttamente il blocco temporale per la cessione (ex art. 177 comma 2-quater).

Costi e adempimenti: quanto costa conferire una quota in SRL?

Quando un investitore pianifica la costituzione di una holding personale per apportarvi le proprie quote di minoranza, l’attenzione si concentra quasi esclusivamente sul risparmio delle imposte dirette (IRPEF o IRES). Tuttavia, l’operazione genera una serie di costi vivi e adempimenti civilistici ineludibili, legati alla fiscalità indiretta e alla tutela del capitale sociale della nuova società conferitaria.

L’esenzione IVA e il carico delle imposte indirette (Registro e Bollo)

Sotto il profilo dell’imposizione indiretta, il legislatore agevola le operazioni di riorganizzazione societaria. Se il conferimento viene effettuato da un soggetto passivo d’imposta, l’operazione rientra nel campo di applicazione dell’Imposta sul Valore Aggiunto, ma è classificata come operazione esente ai sensi dell’art. 10, comma 1, n. 4, del D.P.R. n. 633/1972. Questo status garantisce un notevole snellimento burocratico: sussiste l’esonero totale dagli obblighi di fatturazione ex art. 22 del medesimo decreto .

Il transito della titolarità giuridica della quota richiede la stipula di un atto pubblico o di una scrittura privata autenticata. Al momento della registrazione, l’Agenzia delle Entrate liquida l’imposta di registro in misura fissa pari a 200 euro. L’Amministrazione Finanziaria ha chiarito che a tale importo deve essere aggiunta l’imposta di bollo, quantificata in 156 euro. Un’attenzione particolare va riservata alla natura della partecipazione: se oggetto del conferimento sono azioni di una S.p.A. o strumenti finanziari partecipativi, l’operazione configura il presupposto per l’applicazione della Tobin Tax (imposta sulle transazioni finanziarie), che richiede un calcolo specifico sul valore della transazione.

| Voce di spesa | Misura dell’imposta | Riferimento normativo |

| Imposta di Registro | 200 euro (misura fissa) | Art. 4 Tariffa Parte I, D.P.R. 131/86 |

| Imposta di Bollo | 156 euro | Circ. Agenzia Entrate n. 18/2013 |

| IVA | Esente (Nessun addebito) | Art. 10 co. 1 n. 4, D.P.R. 633/72 |

| Tobin Tax | Variabile (solo su azioni/strumenti) | Art. 1 co. 491, L. 228/2012 |

Come evitare il costo della perizia: l’apporto senza aumento di capitale (Interpello n. 9/2026)

Fino a poco tempo fa, il costo professionale più rilevante dell’operazione era legato alla stesura della perizia di stima giurata. L’articolo 2465 del Codice Civile impone, infatti, che chi conferisce beni in natura in una S.r.l. debba presentare la relazione di un revisore legale per tutelare l’integrità del capitale sociale nei confronti dei terzi.

Tuttavia, esiste una strategia avanzata per azzerare questo costo, recentemente validata dall’Agenzia delle Entrate con la Risposta ad Interpello n. 9 del 20 gennaio 2026. L’Agenzia ha ufficialmente confermato la possibilità di applicare il regime del realizzo controllato anche alle operazioni di apporto a patrimonio netto che non prevedono un aumento del capitale sociale, né l’emissione di nuove quote.

Come funziona in pratica questa soluzione?

- Costituzione: L’investitore costituisce la sua Holding personale versando il capitale minimo in denaro (es. 10.000 euro).

- Apporto a riserva: Le quote della società operativa di minoranza vengono apportate alla Holding senza deliberare alcun aumento di capitale. Il valore della partecipazione viene iscritto direttamente a una riserva di patrimonio netto (es. “Riserva da apporto” o “Riserva versamenti in conto capitale”).

- Esenzione perizia: Non essendoci emissione di nuove quote (poiché il socio detiene già il 100% della Holding che riceve l’apporto), non scatta l’obbligo civilistico della perizia ex art. 2465 c.c.

Questa impostazione permette al socio di minoranza di trasformare il controllo diretto nella società operativa in un controllo indiretto tramite la holding, attuando una riorganizzazione perfettamente esentasse e risparmiando integralmente i costi del revisore.

Sintesi normativa: il conferimento agevolato (art. 177 TUIR)

| Norma (TUIR) | Ambito di applicazione | Requisiti principali | Effetto fiscale |

| Art. 177, co. 2-bis | Conferimento di partecipazioni in società operative . | Quota “qualificata” (es. >20% voti o >25% capitale); Holding unipersonale o familiare .+1 | Realizzo controllato: l’operazione è fiscalmente neutra se il valore iscritto coincide col costo storico . |

| Art. 177, co. 2-ter | Conferimento di partecipazioni detenute in società holding . | Superamento del test di prevalenza (look-through) sulle sole società operative sottostanti . | Estensione del realizzo controllato anche alle quote di minoranza di sub-holding . |

| Art. 177, co. 2-quater | Cessione futura (exit) delle quote agevolate. | Mantenimento ininterrotto della quota nella holding per almeno 60 mesi (5 anni) . | Accesso all’esenzione PEX (95%) sulla plusvalenza; in caso contrario, tassazione IRES ordinaria al 24% . |

Consulenza fiscale online per operazioni straordinarie

Vuoi trasferire le tue quote societarie in una holding personale senza subire un salasso fiscale? La pianificazione di un conferimento agevolato richiede un’attenta analisi dei requisiti oggettivi e soggettivi per blindare l’operazione ed evitare accertamenti da parte dell’Agenzia delle Entrate. I professionisti di Fiscomania sono a tua disposizione per analizzare il tuo portafoglio, verificare le soglie normative e strutturare il passaggio in totale neutralità. Contattaci oggi stesso per una consulenza personalizzata.

Domande frequenti

Per ottenere la neutralità fiscale, la quota conferita deve essere “qualificata” (es. oltre il 20% dei voti o il 25% del capitale per le S.r.l.) e la holding conferitaria deve essere partecipata unicamente dal conferente o dai suoi familiari (coniuge, parenti fino al 3° grado, affini fino al 2°)

Se la quota detenuta dall’investitore è inferiore alle soglie di legge (ad esempio, un semplice 5% in una S.r.l.), non è possibile applicare il regime di favore previsto dall’art. 177 comma 2-bis del TUIR . Il conferimento ricadrà nella regola generale e sarà tassato a valore normale .

Dopo aver effettuato un conferimento in realizzo controllato, la holding deve detenere ininterrottamente la partecipazione per almeno 60 mesi (5 anni) prima di poterla vendere beneficiando della Participation Exemption (esenzione IRES al 95% sulla plusvalenza) .