Il concordato preventivo è uno strumento che consente all’imprenditore per superare la crisi d’impresa mediante un accordo con i creditori. Conoscere la procedura che porta all’omologazione e all’esecuzione del concordato diventa un’esigenza quanto quella di riuscire a gestire i riflessi fiscali sia nell’ambito dell’imposizione diretta che indiretta.

Il concordato preventivo è uno di quegli strumenti che la legge offre all’imprenditore quando questi si trova ad affrontare una situazione di crisi aziendale o di insolvenza. Situazioni che possono capitare nella vita di chiunque faccia impresa. Grazie al concordato preventivo è possibile evitare spiacevoli conseguenze come il fallimento. In che modo?

Lo strumento in questione permette di raggiungere un accordo che determina una soddisfazione, anche parziale, delle ragioni creditorie. L’aggettivo preventivo si riferisce al fatto che esso previene il procedimento di fallimento che potrebbe derivare da un eventuale dissesto finanziario.

Indice degli argomenti

Che cos’è il concordato preventivo?

Il concordato preventivo è una procedura concorsuale attraverso la quale l’imprenditore ricerca un accordo con i suoi creditori per non essere dichiarato fallito e cercare di superare la crisi in cui versa l’impresa. Questo strumento è disciplinato dall’art. 84 del Decreto legislativo, 12/01/2019 n. 14 (G.U. 14/02/2019) che detta le linee guida generali della riforma del concordato preventivo. L’obiettivo è quello di intervenire tra l’imprenditore e i propri creditori per pagare i propri debiti attraverso la presentazione di un piano. L’obiettivo del concordato preventivo consiste nel venire incontro sia alle esigenze nel titolare l’imprenditore che si trova in una situazione difficile sia a quelle dei creditori. Quindi, dal punto di vista del debitore, attraverso tale strumento può evitare tutte le azioni esecutive e conservare inalterata la sua attività, nonostante determinati limiti. Dal punto di vista del creditore, invece, è possibile evitare attese prolungate legate alla procedura di fallimento, ottenendo un parziale soddisfacimento di quanto gli è dovuto. Oltre agli interessi coinvolti nel procedimento, è innegabile che il concordato preventivo vada a vantaggio anche dell’interesse sociale poiché attraverso di esso si previene la chiusura delle imprese e la perdita di posti di lavoro.

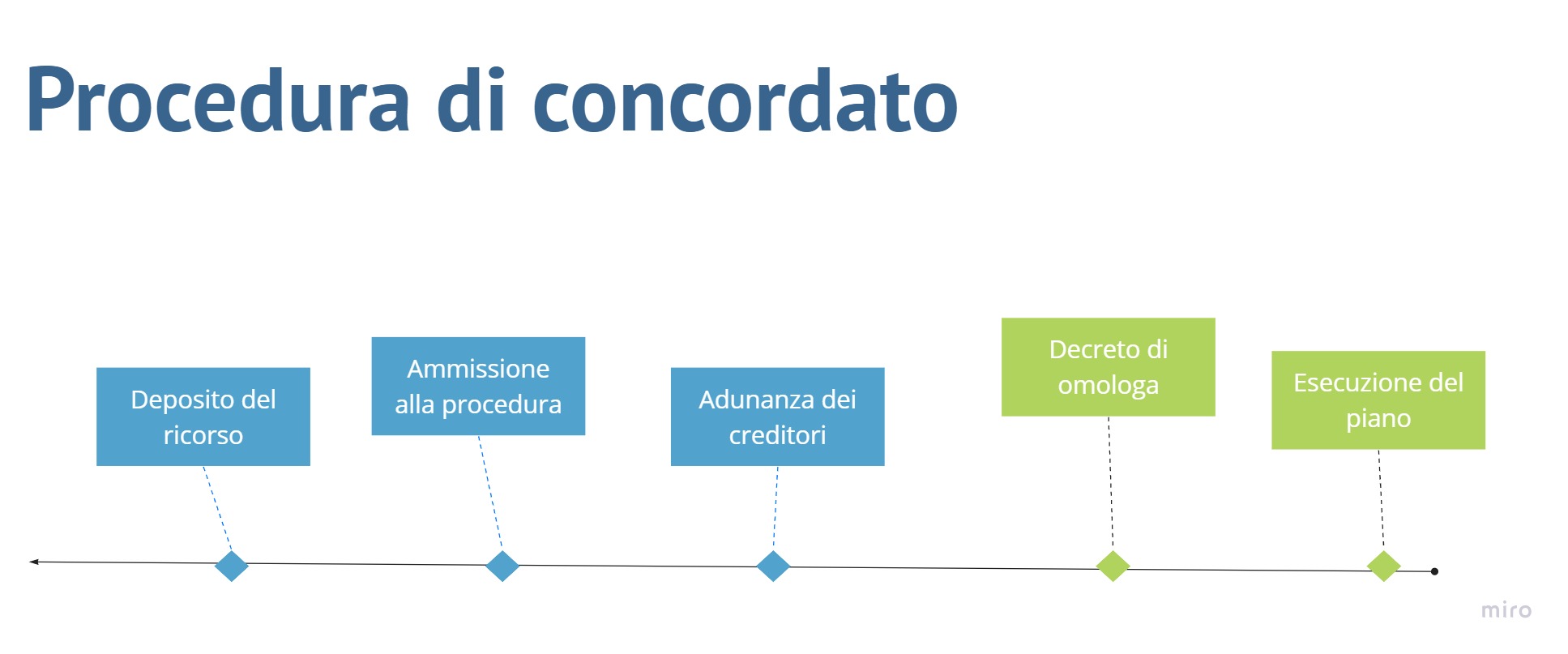

L’imprenditore che intenda ricorrere a questa procedura deve presentare istanza al Tribunale competente, presentando una aggiornata relazione sulla situazione patrimoniale, economica e finanziaria dell’impresa. La domanda di concordato preventivo è presentata con ricorso, sottoscritto dal debitore, al Tribunale del luogo in cui l’impresa ha la propria sede principale. Può chiedere di essere ammesso alla procedura di concordato preventivo l’impresa commerciale (può trattarsi di un imprenditore individuale o di una società) e viene escluso che la richiesta possa provenire da una impresa agricola o da un ente pubblico. L’impresa deve superare una delle soglie di fallibilità.

Tipologie di concordato

L’imprenditore ha la possibilità di utilizzare il concordato preventivo per poter soddisfare i creditori attraverso la continuità aziendale oppure la liquidazione del patrimonio. Infatti, possiamo individuare due tipologie di questo strumento che presentano modalità di soddisfacimento dei creditori con diverse modalità:

- Il concordato in continuità (diretta od indiretta);

- Il concordato liquidatorio.

Concordato in continuità aziendale

L’accordo con i creditori in continuità aziendale è una forma di risoluzione dei debiti di un’impresa che prevede la continuazione dell’attività aziendale senza interruzione. In questo caso, i creditori dell’impresa accettano di rinviare o modificare i termini del pagamento del debito in modo da permettere all’impresa di continuare a operare senza interruzioni. L’accordo con i creditori in continuità aziendale è una soluzione comune quando l’impresa sta attraversando un periodo di difficoltà finanziarie ma ha le potenzialità per recuperare. L’obiettivo di questo strumento, infatti, è quello di far rientrare l’impresa nel mercato una volta che sia completato il processo di ristrutturazione e risanamento. Infatti, il soddisfacimento dei creditori aziendali è legato ai mezzi finanziari che derivano dalla prosecuzione dell’attività aziendale. Sotto il profilo operativo è necessario sottolineare che la prosecuzione dell’attività di impresa può essere:

- Svolta direttamente dall’imprenditore che ha presentato la domanda di concordato;

- Svolta da un soggetto diverso dall’imprenditore che, in relazione ad un contratto di cessione, affitto, usufrutto, conferimento, va ad esercitare l’attività di impresa.

Questo tipo di soluzione concorsuale tende a tutelare anche l’interesse dei lavoratori impiegati nell’azienda, in quanto nel caso di prosecuzione da parte di altri soggetti deve essere garantito il mantenimento o la riassunzione di un numero di lavoratori pari alla metà della media di quelli in forza nei due esercizi antecedenti il deposito del ricorso per il periodo di 1 anno dall’omologazione.

L’aspetto maggiormente importante di questa soluzione riguarda il fatto che tale piano deve essere funzionale all’assicurazione di un futuro raggiungimento dell’equilibrio economico finanziario dell’impresa, oltre al soddisfacimento dei creditori. Infatti, l’intento finale deve essere quello della ricollocazione dell’impresa sul mercato.

Concordato liquidatorio

Nel concordato liquidatorio l’intento che si vuole perseguire è esclusivamente il soddisfacimento dei creditori aziendali. Questo obiettivo avviene esclusivamente attraverso i proventi che derivano dalla liquidazione del patrimonio aziendale. Non deve essere sottovalutato il fatto che, necessariamente, devono essere messe a disposizione dei creditori aziendali risorse finanziarie ulteriori rispetto a quelle rappresentate dal patrimonio del debitore. In pratica, l’utilizzo di mezzi finanziari esteri mira ad aumentare la quota di soddisfacimento dei creditori rispetto a quanto potrebbero conseguire dalla liquidazione giudiziale del patrimonio del creditore di almeno il 10%. Il soddisfacimento, on ogni caso, non deve essere minore del 20% rispetto all’ammontare complessivo del debito chirografario.

La domanda di concordato preventivo

La domanda di concordato preventivo deve essere depositata con ricorso in Tribunale, nella sezione dedicata, in relazione al luogo in cui l’imprenditore ha il centro degli interessi principali. In relazione al del deposito del ricorso, il Tribunale, con decreto, deve:

- Individuare un termine di non oltre 60 giorni, in relazione al quale l’imprenditore deve depositare la proposta di concordato;

- Nominare un commissario giudiziale;

- Prevede obblighi informativi periodici, che riguardano la gestione economico finanziaria dell’impresa ai fini della predisposizione della proposta e del futuro piano che l’imprenditore deve applicare, sotto la vigilanza del commissario giudiziale;

- Effettuare l’iscrizione del provvedimento nel Registro delle imprese, da parte del cancelliere.

Il decreto di concessione dei termini per l’accesso al concordato preventivo è dunque comunicato:

- Al debitore, al pubblico ministero e ai richiedenti l’apertura della liquidazione giudiziale;

- All’ufficio del registro delle imprese ai fini della sua iscrizione.

L’effetto principale derivante dalla pubblicazione della domanda di accesso alla procedura di concordato, iscritta nel registro delle imprese, riguarda i creditori. Questi (per titolo o causa anteriori a tale data) perdono la possibilità di iniziare o proseguire azioni esecutive o cautelari sul patrimonio dell’imprenditore (debitore). Di fatto, quindi, le loro posizioni rimangono sospese fino a quando il Tribunale non passa alla fase successiva.

Nel termine di 60 giorni, quindi, l’imprenditore deve depositare la proposta di concordato ed il piano. In relazione a questo il Tribunale è chiamato al controllo dell’ammissibilità della proposta, anche sotto il profilo della fattibilità economica del piano. In caso di esito positivo del controllo è necessario che questi prenda i seguenti provvedimenti:

- Nomina del Giudice delegato;

- Nomina o conferma del commissario giudiziale;

- Fissa la data iniziale e finale per l’espressione del voto dei creditori;

- Fissa il termine, non superiore a 15 giorni, entro il quale l’imprenditore deve depositare nella cancelleria del Tribunale la somma, pari al 50% delle spese che si presumono necessarie per l’intera procedura ovvero la diversa minor somma, non inferiore al 20% di tali spese, che sia determinata dal Tribunale.

Il piano economico finanziario del concordato

L’elemento, probabilmente essenziale, di un concordato è il piano economico finanziario che deve essere presentato dall’imprenditore (debitore) attraverso l’assistenza dei suoi advisor. Tale documento deve essere composto da:

- Una individuazione analitica delle modalità e delle tempistiche con le quali intende svolgere la proposta di concordato e di soddisfacimento dei creditori;

- Una indicazione economico finanziaria in grado di provare la concreta fattibilità del piano, sia sotto il profilo legale che economico.

Per quanto riguarda il lato operativo il contenuto del piano economico finanziario questo può prevedere la ristrutturazione dei debiti e la soddisfazione dei crediti attraverso qualsiasi forma, anche mediante cessione dei beni, accollo, o altre operazioni straordinarie, ivi compresa l’attribuzione ai creditori, nonché a società da questi partecipate, di azioni, quote, ovvero obbligazioni, anche convertibili in azioni, o altri strumenti finanziari e titoli di debito. Inoltre, nel piano è possibile prevedere una suddivisione dei creditori in classi, con trattamenti differenti tra creditori appartenenti a diverse classi.

I punti essenziali del piano economico finanziario

| – Cause della crisi di impresa |

| – L’indicazione delle strategie d’intervento e, in caso di concordato in continuità aziendale, i tempi necessari per ristabilire l’equilibrio della situazione economica e finanziaria; |

| – Eventuali nuovi apporti di finanza; |

| – Eventuali azioni risarcitorie effettuabili; |

| – Le tempistiche di esecuzione del piano; |

| – L’indicazione delle motivazioni per le quali è stato applicato il concordato in continuità (in caso di concordato in continuità); |

| – In caso di concordato in continuità l’analitica situazione economico finanziaria prospettiva per evidenziare le risorse finanziarie necessarie al soddisfacimento dei creditori ed alla prosecuzione dell’attività di impresa. |

La relazione del professionista indipendente

L’imprenditore deve presentare la relazione di un professionista indipendente (revisore legale), che attesti la veridicità dei dati aziendali e la fattibilità del piano (relazione necessaria anche in caso di modifiche sostanziali della proposta o del piano). In caso di concordato in continuità, la relazione del professionista indipendente deve attestare che la prosecuzione dell’attività d’impresa è funzionale al miglior soddisfacimento dei creditori.

Ulteriore documentazione da depositare da parte dell’imprenditore

L’imprenditore, al momento della presentazione dell’istanza è chiamato anche a depositare ulteriore documentazione, ovvero, la seguente:

- Le scritture contabili e fiscali obbligatorie;

- Le dichiarazioni dei redditi concernenti i tre esercizi o anni precedenti ovvero l’intera esistenza dell’impresa o dell’attività economica o professionale, se questa ha avuto una minore durata;

- I bilanci relativi agli ultimi tre esercizi;

- Una relazione sulla situazione economica, patrimoniale e finanziaria aggiornata;

- Uno stato particolareggiato ed estimativo delle sue attività;

- L’elenco nominativo dei creditori e l’indicazione dei rispettivi crediti e delle cause di prelazione;

- L’elenco nominativo di coloro che vantano diritti reali e personali su cose in suo possesso e l’indicazione delle cose stesse e del titolo da cui sorge il diritto, un’idonea certificazione sui debiti fiscali, contributivi e per premi assicurativi.

- Una relazione riepilogativa degli atti di straordinaria amministrazione compiuti nel quinquennio anteriore.

La suddivisione dei creditori in classi

All’interno del piano abbiamo detto che è possibile che l’imprenditore effettui una suddivisione dei creditori in classi. Tuttavia, vi può essere l’obbligatorietà di suddivisione in presenza di determinate categorie di creditori, ovvero:

- I creditori titolari di crediti previdenziali o fiscali dei quali non sia previsto l’integrale pagamento;

- I creditori titolari di garanzie prestate da terzi;

- I creditori che vengono soddisfatti anche in parte con utilità diverse dal denaro;

- I creditori proponenti il concordato e per le parti ad essi correlabile il trattamento differenziato tra creditori appartenenti a classi diverse, fermo restando il divieto di alterare l’ordine delle cause legittime di prelazione.

I creditori muniti di privilegio, pegno o ipoteca, possono essere soddisfatti anche non integralmente, purché in misura non inferiore a quella realizzabile sul ricavato, in caso di liquidazione, dei beni o diritti sui quali sussiste la causa di prelazione, avuto riguardo al loro valore di mercato, al netto del presumibile ammontare delle spese di procedura inerenti al bene o diritto e della quota parte delle spese generali, attestato da professionista indipendente.

Il ruolo del commissario giudiziale

Dato che durante il concordato il debitore rimane nella disponibilità dei propri beni, il commissario giudiziale ha poteri meno incisivi rispetto a quelli del curatore fallimentare. Le funzioni che gli competono sono quelle di coordinamento e di controllo su tutta l’attività svolta dal debitore, collaborando con quest’ultimo nella gestione dell’attività di impresa e nell’esecuzione degli obblighi concordatari. Il commissario, inoltre, riferisce al giudice delegato le omissioni, le mancanze e le violazioni eventualmente riscontrate. Può essere nominato commissario chi ha i requisiti per essere curatore fallimentare. Il commissario agisce quale pubblico ufficiale nell’esercizio delle sue funzioni. In particolare le attività che deve svolgere il commissario giudiziale nelle varie fasi del concordato preventivo sono:

- Inviare lettera a tutti i creditori mediante raccomandata in cui si comunica l’avvenuta ammissione alla procedura della società, si indica la data di adunanza innanzi al Giudice Delegato, si richiede l’espressione di voto e l’entità del credito vantato;

- In presenza di immobili e beni mobili iscritti in pubblici registri, eseguire la trascrizione del decreto presso gli uffici competenti;

- Vigilare sull’amministrazione dei beni verificando che l’imprenditore non effettui alcun pagamento, intraprenda nuove azioni o sottoscriva nuovi contratti senza l’autorizzazione scritta del Giudice Delegato;

- Redigere l’inventario del patrimonio del debitore ed una relazione particolareggiata sulle cause del dissesto, sulla condotta del debitore, sulla proposta di concordato e sulle garanzie offerte ai creditori. Tale relazione deve essere depositata in cancelleria almeno 3 giorni prima della adunanza dei creditori;

- Predisporre parere motivato da depositarsi almeno dieci giorni prima dell’udienza.

Gli atti, sia commissivi che omissivi, del commissario sono impugnabili mediante reclamo.

Approvazione del concordato e maggioranza prevista

Il concordato preventivo è approvato dai creditori che rappresentano la maggioranza dei crediti ammessi al voto. Quando vi sono più classi di creditori il concordato è approvato, in questo caso, se la maggioranza dei crediti ammessi al voto è raggiunta anche nel maggior numero di classi. A questo punto il giudice deve stabilire in relazione al numero dei creditori, all’entità del passivo e alla necessità di assicurare l’efficacia e la tempestività della procedura, le date, iniziale e finale, per l’espressione del voto dei creditori, con modalità idonee a salvaguardare il contraddittorio e l’effettiva partecipazione, anche utilizzando le strutture informatiche messe a disposizione da soggetti terzi, così come fissa il termine per la comunicazione del provvedimento ai creditori. Il voto dei creditori deve essere espresso con modalità telematiche. Inoltre, i creditori che rappresentano almeno il 10% dei crediti potranno presentare una proposta concorrente di concordato preventivo e il relativo piano non oltre 30 giorni prima della data iniziale stabilita per la votazione dei creditori.