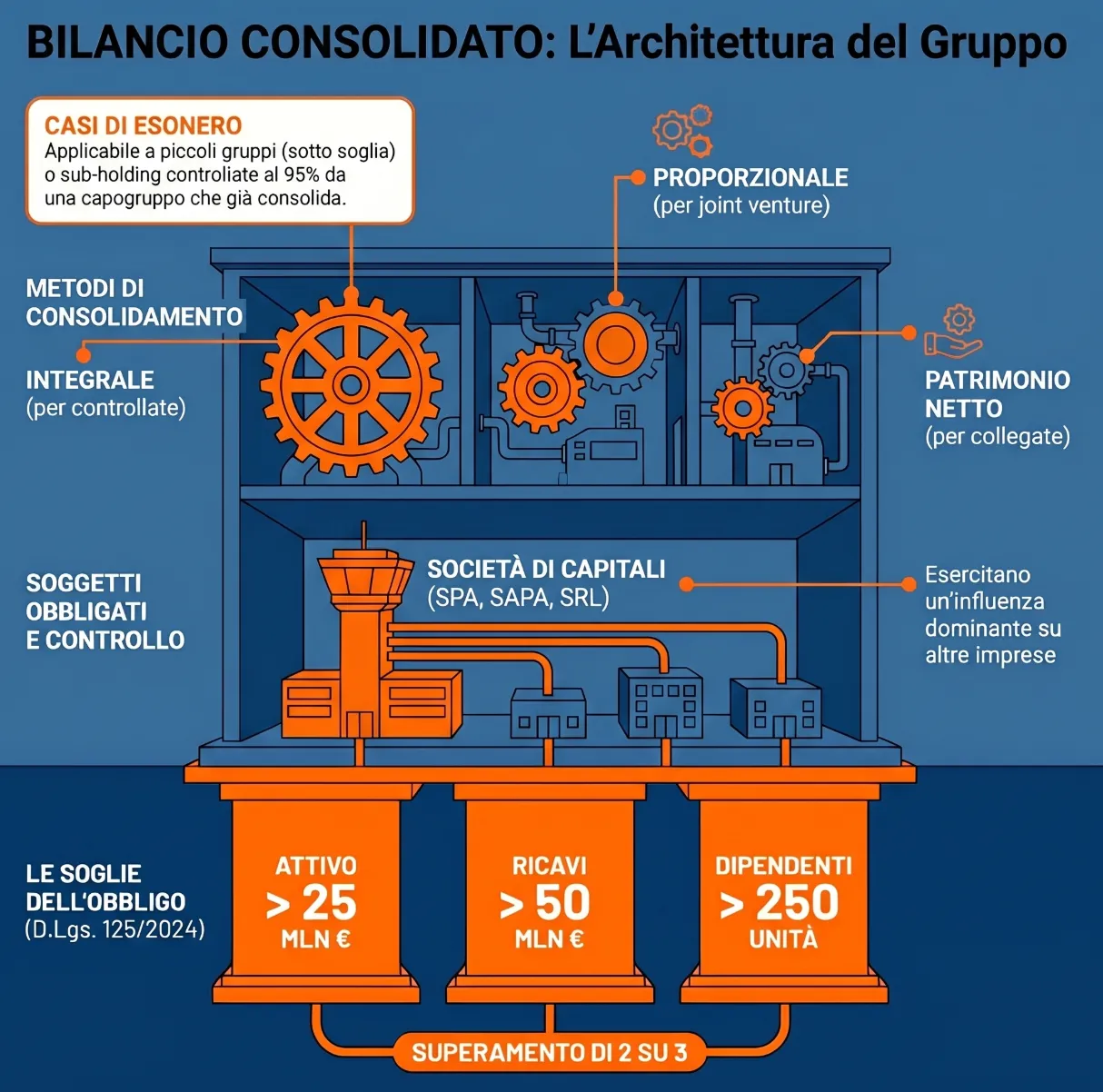

Il bilancio consolidato è il documento contabile che rappresenta la situazione patrimoniale, finanziaria ed economica di un gruppo di imprese come unica entità economica, disciplinato dal D.Lgs. n. 127/1991 e dal principio contabile OIC 17. L’obbligo di redazione non sussiste in capo alle società di capitali controllanti che, unitamente alle controllate, non superano per due esercizi consecutivi almeno due delle soglie fissate dall’art. 27 D.Lgs. 127/1991:

- Totale attivo € 25.000.000,

- Ricavi € 50.000.000,

- Dipendenti 250 unità.

Indice degli argomenti

Che cos’è il bilancio consolidato

Il bilancio consolidato è il documento contabile che rappresenta la situazione patrimoniale, finanziaria ed economica di un gruppo di imprese come se si trattasse di un’unica entità economica, eliminando gli effetti delle operazioni intercorse tra le società che lo compongono. La norma di riferimento è il D.Lgs. 127/1991, modificato dal D.Lgs. 139/2015, integrato dal principio contabile OIC 17.

Verifica 1 di 4

La società controllante è una società di capitali (SPA, SAPA, SRL) o un ente pubblico / cooperativa che controlla una società di capitali?

Verifica 2 di 4

È il primo esercizio di attività del gruppo?

Verifica 3 di 4

Il gruppo supera almeno 2 dei 3 limiti per

due esercizi consecutivi?

Attivo SP > €25 mln · Ricavi > €50 mln ·

Dipendenti > 250

Verifica 4 di 4

La controllante è una sub-holding controllata per almeno il 95% da un’altra società che redige già il bilancio consolidato?

- Norma: art. 27, co. 1, D.Lgs. 127/1991

- Il deposito deve avvenire entro 6 mesi dalla chiusura dell’esercizio (art. 30 D.Lgs. 127/1991) [INSERIRE DATO: verificare termine esatto art. 30]

- Attivo SP ≤ €25.000.000

- Ricavi ≤ €50.000.000

- Dipendenti ≤ 250 unità

- Partecipazione della controllante ≥ 95%

- La controllante redige e sottopone a revisione il proprio bilancio consolidato

- La sub-holding non ha emesso titoli quotati

- Indicazione dei motivi dell’esonero nella nota integrativa

- Metodo obbligatorio per le controllate incluse nell’area: consolidamento integrale

- Collegate e controllate escluse dall’area: metodo del patrimonio netto

- Controllo congiunto: metodo proporzionale

Soglie aggiornate al D.Lgs. 125/2024 · Fiscomania.com

Questo strumento ha finalità orientativa e non sostituisce

la verifica professionale caso per caso.

Definizione e finalità

Un gruppo di imprese è un complesso di società che, pur mantenendo autonomia giuridica distinta, sono soggette al controllo e al coordinamento di un unico soggetto economico — la capogruppo o società controllante. I bilanci individuali delle singole società del gruppo descrivono ciascuna entità in modo isolato: non consentono di valutare la solidità patrimoniale, la capacità di generare flussi di cassa o l'indebitamento complessivo del gruppo nel suo insieme. Il bilancio consolidato colma questo limite aggregando i dati e neutralizzando le operazioni interne.

La finalità è dunque duplice: informativa, verso gli stakeholder esterni (soci, banche, investitori, fornitori); e gestionale, verso la direzione del gruppo, che dispone di una visione unitaria delle performance aggregate.

Distinzione importante: il bilancio consolidato civilistico — disciplinato dal D.Lgs. 127/1991 — non va confuso con il consolidato fiscale nazionale, che è un regime opzionale IRES disciplinato dagli artt. 117–129 TUIR. I due istituti hanno presupposti, perimetri e finalità del tutto distinti.

Composizione del documento: i prospetti obbligatori

Il bilancio consolidato si compone dei seguenti prospetti, come definiti dall'OIC 17:

| Prospetto | Contenuto |

|---|---|

| Stato patrimoniale consolidato | Attività e passività dell'intero gruppo, con separata evidenza della quota di pertinenza di terzi |

| Conto economico consolidato | Ricavi e costi aggregati, al netto delle operazioni infragruppo |

| Rendiconto finanziario consolidato | Flussi di cassa del gruppo nel periodo |

| Nota integrativa consolidata | Criteri di consolidamento, area di consolidamento, differenze di consolidamento, operazioni con parti correlate |

| Relazione sulla gestione | Andamento del gruppo, rischi, prospettive — redatta dagli amministratori della controllante |

| Prospetto delle variazioni del patrimonio netto | Movimenti delle riserve consolidate tra apertura e chiusura dell'esercizio |

| Prospetto di raccordo | Riconciliazione tra patrimonio netto e risultato della capogruppo e del gruppo |

Normativa di riferimento: D.Lgs. 127/1991 e OIC 17

Il quadro normativo si articola su due livelli. Sul piano civilistico, il D.Lgs. 127/1991 — che ha recepito la VII Direttiva CEE — disciplina l'obbligo di redazione (art. 25), la definizione di controllo (art. 26), le esenzioni (art. 27), l'area di consolidamento (art. 28) e le regole tecniche di redazione (artt. 29–43). Il D.Lgs. 139/2015 ha successivamente coordinato la disciplina con quella del bilancio d'esercizio, introducendo tra l'altro l'obbligo del rendiconto finanziario consolidato. Sul piano contabile, l'OIC 17 costituisce il riferimento tecnico per l'applicazione concreta dei criteri di consolidamento, delle rettifiche infragruppo e del trattamento delle differenze di consolidamento.

Chi è obbligato alla redazione del bilancio consolidato

L'obbligo di redazione del bilancio consolidato sorge in capo alla società controllante al verificarsi congiunto di due condizioni:

- la natura giuridica qualificata del soggetto controllante e

- l'esercizio effettivo del controllo su almeno un'altra impresa.

Entrambe le condizioni devono sussistere contemporaneamente; la sola appartenenza a un gruppo non è sufficiente.

Soggetti obbligati: art. 25 D.Lgs. 127/1991

L'art. 25 D.Lgs. 127/1991 individua due categorie di soggetti obbligati:

| Categoria | Condizione aggiuntiva |

|---|---|

| Società di capitali (SPA, SAPA, SRL) | Controllano direttamente o indirettamente un'altra impresa |

| Enti pubblici e società cooperative | Controllano una società di capitali |

L'obbligo si estende anche al controllo indiretto: una SRL che controlla una holding intermedia, la quale a sua volta controlla una o più operative, è tenuta alla redazione del consolidato anche se non detiene partecipazioni dirette nelle società operative. Il perimetro rilevante è il controllo sostanziale, non la partecipazione formale diretta.

Il criterio del controllo: rinvio all'art. 2359 c.c.

L'art. 26 D.Lgs. 127/1991 definisce le imprese controllate rinviando all'art. 2359 c.c. Il controllo sussiste quando una società:

| Fattispecie | Descrizione |

|---|---|

| Controllo di diritto | Dispone della maggioranza dei voti esercitabili nell'assemblea ordinaria |

| Controllo di fatto assembleare | Dispone di voti sufficienti a esercitare un'influenza dominante nell'assemblea ordinaria |

| Controllo contrattuale o statutario | Ha il diritto, in virtù di vincoli contrattuali o clausole statutarie, di esercitare un'influenza dominante |

| Controllo esclusivo sui diritti di voto | Controlla da sola la maggioranza dei diritti di voto |

Un errore ricorrente nella prassi è limitare la verifica del controllo alla sola partecipazione maggioritaria nel capitale. Il controllo contrattuale — ad esempio tramite patti parasociali o clausole di governance — può integrare l'obbligo anche in assenza di una partecipazione superiore al 50%. L'OIC 17 richiama espressamente questa casistica e impone una valutazione sostanziale, non meramente formale.

ℹ️ NOTA BENE

L'obbligo di redazione del consolidato prescinde dall'effettivo esercizio della direzione e coordinamento del gruppo. È sufficiente la mera possibilità di esercitare il controllo, anche se non esercitata in concreto nel periodo, perché l'obbligo sorga in capo alla controllante.

Esoneri dal bilancio consolidato

L'art. 27 D.Lgs. 127/1991, modificato dall'art. 16 del D.Lgs. 125/2024, prevede due categorie distinte di esonero dall'obbligo di redazione del bilancio consolidato:

- i gruppi di piccole dimensioni e

- le sub-holding.

Le condizioni di accesso alle due categorie sono indipendenti e vanno verificate separatamente. L'esonero non è automatico: spetta alla controllante documentare il rispetto dei requisiti.

Gruppi di piccole dimensioni: soglie e logica di verifica

Un gruppo è considerato di piccole dimensioni — e quindi esonerato dall'obbligo — quando la controllante e le controllate, considerate congiuntamente, non superano per due esercizi consecutivi almeno due dei tre parametri seguenti:

| Parametro | Soglia di esonero | Fonte normativa |

|---|---|---|

| Totale attivo dello stato patrimoniale | ≤ €25.000.000 | Art. 27, co. 1, D.Lgs. 127/1991 mod. D.Lgs. 125/2024 |

| Ricavi delle vendite e delle prestazioni | ≤ €50.000.000 | Art. 27, co. 1, D.Lgs. 127/1991 mod. D.Lgs. 125/2024 |

| Dipendenti occupati in media nell'esercizio | ≤ 250 unità | Art. 27, co. 1, D.Lgs. 127/1991 mod. D.Lgs. 125/2024 |

Le soglie sono applicabili agli esercizi con decorrenza 1° gennaio 2024, per effetto del recepimento della Direttiva 2023/2775/UE operato dal D.Lgs. 125/2024. La logica di verifica è identica a quella prevista per le soglie del bilancio d'esercizio individuale: il superamento di un solo parametro in entrambi gli esercizi non è sufficiente a far scattare l'obbligo; occorre che almeno due parametri su tre vengano superati in ciascuno dei due esercizi consecutivi, anche se si tratta di parametri diversi da un anno all'altro.

Per un confronto sistematico con le soglie del bilancio d'esercizio individuale — microimpresa, abbreviato e ordinario — si rimanda all'articolo dedicato alle soglie dimensionali per la redazione del bilancio d'esercizio.

Verifica su base consolidata e su base aggregata

La verifica del superamento dei parametri può essere condotta con due metodi alternativi, con impatto diretto sui valori soglia applicabili:

| Metodo di verifica | Totale attivo | Ricavi | Dipendenti |

|---|---|---|---|

| Base consolidata | ≤ €25.000.000 | ≤ €50.000.000 | ≤ 250 |

| Base aggregata (+20%) | ≤ €30.000.000 | ≤ €60.000.000 | ≤ 250 |

Su base consolidata si utilizzano i dati risultanti dal consolidamento integrale, con elisione delle partite infragruppo. Su base aggregata si sommano i valori dei bilanci individuali senza procedere alle elisioni: in questo caso la norma riconosce una maggiorazione del 20% sui soli parametri patrimoniale ed economico, lasciando invariata la soglia dei dipendenti. La scelta del metodo è facoltativa, ma deve essere applicata coerentemente per entrambi gli esercizi del periodo di osservazione.

Sub-holding: condizioni e limiti dell'esonero

L'esonero da sub-holding opera quando una società controllante è a sua volta controllata da un'altra società che già redige il bilancio consolidato. La ratio è evitare la duplicazione di un documento sostanzialmente già prodotto a livello superiore. L'esonero è tuttavia condizionato: tutte le seguenti condizioni devono sussistere simultaneamente.

| Condizione | Descrizione |

|---|---|

| Quota di controllo | La controllante detiene almeno il 95% delle azioni o quote della sub-holding |

| Redazione del consolidato superiore | La controllante redige e sottopone a revisione il proprio bilancio consolidato |

| Assenza di titoli quotati | La sub-holding non ha emesso titoli negoziati in mercati regolamentati |

| Informativa in nota integrativa | La sub-holding indica nella propria nota integrativa i motivi dell'esonero |

Il venir meno anche di una sola condizione — ad esempio la mancata sottoposizione a revisione del consolidato della controllante — fa decadere l'esonero con effetto immediato sull'esercizio in corso. Nella prassi professionale, l'errore più frequente consiste nel verificare la quota del 95% sul solo capitale sociale, trascurando i diritti di voto: la norma richiede il controllo sostanziale, non la mera partecipazione formale.

Primo esercizio: nessun esonero automatico

L'esonero dimensionale per i gruppi di piccole dimensioni richiede la verifica su due esercizi consecutivi. Nel primo esercizio di attività del gruppo tale verifica non è possibile per definizione: l'obbligo di redazione del bilancio consolidato sussiste quindi indipendentemente dalle dimensioni del gruppo, anche qualora i parametri risultassero ampiamente al di sotto delle soglie. L'esonero può applicarsi al più presto a partire dal secondo esercizio, quando è disponibile il biennio di osservazione richiesto dalla norma.

L'area di consolidamento

L'area di consolidamento è l'insieme delle imprese i cui dati contabili vengono inclusi nel bilancio consolidato. È delimitata dalla controllante verso il basso lungo la catena partecipativa: comprende la capogruppo e tutte le imprese da essa controllate, direttamente o indirettamente, ai sensi dell'art. 26 D.Lgs. 127/1991. La corretta determinazione dell'area è il presupposto logico dell'intero processo di redazione: un'inclusione errata o un'esclusione non giustificata inficia la rappresentazione veritiera e corretta del gruppo.

Criteri di inclusione

Il criterio generale è il controllo: rientrano nell'area tutte le imprese sulle quali la controllante esercita, direttamente o indirettamente, il controllo ai sensi dell'art. 2359 c.c. Non rileva la forma giuridica della controllata né la sua sede — italiana o estera — né il settore di attività. Una società finanziaria, una società immobiliare e una società operativa industriale appartenenti allo stesso gruppo devono essere incluse nell'area sulla base del medesimo criterio, senza distinzioni per categoria.

L'obbligo di consolidamento prescinde dall'effettivo esercizio della direzione unitaria: è sufficiente la possibilità di esercitare il controllo perché la società rientri nell'area.

Imprese escluse dall'area di consolidamento

L'art. 28 D.Lgs. 127/1991 consente l'esclusione dall'area di consolidamento in casi tassativi. L'esclusione non è facoltativa nel senso di arbitraria: deve essere giustificata dalla presenza di una delle seguenti condizioni e motivata nella nota integrativa consolidata.

| Causa di esclusione | Descrizione | Metodo di rappresentazione alternativo |

|---|---|---|

| Restrizioni severe e durature | Diritti della controllante sulla controllata sono limitati in modo tale da non consentire l'esercizio effettivo del controllo | Metodo del patrimonio netto o costo |

| Informazioni non ottenibili | Impossibilità di reperire le informazioni necessarie senza oneri o ritardi sproporzionati | Valutazione al costo |

| Destinazione alla cessione | Partecipazione acquisita e detenuta esclusivamente in vista di una cessione nel breve termine | Metodo del patrimonio netto o costo |

| Irrilevanza | La controllata è di dimensioni talmente ridotte da non influire significativamente sulla rappresentazione veritiera e corretta del gruppo | Esclusione senza sostituzione |

| Attività eterogenea | L'inclusione della controllata pregiudicherebbe la chiarezza del consolidato per attività strutturalmente incompatibili con quelle del gruppo | Metodo del patrimonio netto |

ℹ️ ESCLUSIONE PER ATTIVITA' ETEROGENEA

Ad esempio una società finanziaria in un gruppo manifatturiero — è nella prassi la fattispecie più controversa. L'OIC 17 precisa che la sola diversità di settore non è di per sé sufficiente a giustificare l'esclusione: occorre che l'inclusione renderebbe il consolidato fuorviante per i destinatari. La valutazione è caso per caso e deve essere argomentata nella nota integrativa con riferimento all'impatto concreto sulla lettura del documento.

Le imprese escluse dall'area non scompaiono dal bilancio consolidato: vengono rappresentate con il metodo del patrimonio netto o al costo, a seconda della causa di esclusione, e sono oggetto di informativa specifica nella nota integrativa.

Le fasi di redazione del bilancio consolidato

La redazione del bilancio consolidato è di competenza degli amministratori della società controllante e si articola in quattro fasi sequenziali. L'ordine non è derogabile: ciascuna fase produce i dati di input per la successiva. Un errore nella fase di omogeneizzazione, ad esempio, si propaga inalterato attraverso l'aggregazione e le rettifiche, rendendo il documento finale non conforme ai requisiti dell'OIC 17.

Fase 1 — Omogeneizzazione delle poste e dei criteri di valutazione

Prima di qualsiasi aggregazione numerica, i bilanci delle società incluse nell'area di consolidamento devono essere resi omogenei sotto quattro profili:

| Elemento da omogeneizzare | Descrizione operativa |

|---|---|

| Data di chiusura dell'esercizio | Tutti i bilanci devono riferirsi alla stessa data. Se una controllata chiude in data diversa, si redige una situazione contabile intermedia alla data di chiusura della capogruppo, salvo che lo scarto non superi i tre mesi (OIC 17) |

| Criteri di valutazione | Le poste omogenee devono essere valutate con gli stessi criteri in tutti i bilanci del perimetro. Le differenze di principio contabile — ad esempio tra OIC e IAS/IFRS per le controllate estere — vanno rettificate prima dell'aggregazione |

| Valuta | I bilanci espressi in valuta estera vengono convertiti nella valuta di presentazione del consolidato. Le differenze cambio di conversione confluiscono in una riserva specifica del patrimonio netto consolidato |

| Schema di bilancio | Le voci dei bilanci individuali vengono ricondotte allo schema del consolidato, che segue il formato previsto dall'OIC 17 |

Questa fase è la più dispendiosa in termini di tempo nella prassi professionale, in particolare per i gruppi con controllate estere che applicano principi contabili diversi dagli OIC nazionali.

Fase 2 — Aggregazione delle voci di stato patrimoniale e conto economico

Completata l'omogeneizzazione, i valori delle singole voci vengono sommati riga per riga tra tutti i bilanci dell'area di consolidamento. Il risultato di questa operazione non è ancora un bilancio consolidato: è un bilancio aggregato, ovvero la somma algebrica dei dati individuali omogenei, prima delle rettifiche di consolidamento. Il bilancio aggregato include ancora tutti i rapporti reciproci tra le società del gruppo — crediti, debiti, ricavi e costi infragruppo — che verranno eliminati nella fase successiva.

Fase 3 — Elisione delle partite infragruppo

L'elisione delle partite infragruppo è l'operazione che trasforma il bilancio aggregato in un documento rappresentativo del gruppo come entità unica. L'obiettivo è eliminare tutti gli effetti contabili generati da transazioni intercorse tra società dello stesso gruppo, che non rappresentano operazioni con terzi.

Le elisioni obbligatorie riguardano:

| Partita infragruppo | Trattamento |

|---|---|

| Crediti e debiti reciproci | Eliminazione integrale per la quota corrispondente |

| Ricavi e costi reciproci | Eliminazione integrale (es. prestazioni di servizi infragruppo) |

| Dividendi infragruppo | Eliminazione dal conto economico consolidato |

| Utili e perdite su cessioni infragruppo non realizzati verso terzi | Rettifica fino al realizzo con l'esterno |

| Partecipazioni incluse nell'area di consolidamento | Stornate nella fase successiva |

Un errore critico in sede di redazione è l'elisione parziale dei ricavi e costi infragruppo per effetto di aliquote IVA o trattamenti fiscali differenti tra le società: l'elisione deve avvenire sui valori economici lordi, indipendentemente dal trattamento fiscale delle singole operazioni.

Fase 4 — Storno delle partecipazioni e differenze di consolidamento

L'ultima fase prevede l'eliminazione delle partecipazioni iscritte nel bilancio della controllante e la loro sostituzione con gli attivi e i passivi delle controllate. La contropartita dell'eliminazione è il patrimonio netto della controllata, recepito nel netto consolidato. Quando il valore di iscrizione della partecipazione diverge dalla quota di patrimonio netto della partecipata espressa a valori correnti, si generano differenze di consolidamento, il cui trattamento contabile dipende dalla natura della differenza:

| Tipologia | Causa | Trattamento contabile |

|---|---|---|

| Differenza positiva — avviamento | Il costo della partecipazione supera il PN a valori correnti per maggior valore economico atteso | Iscrizione nella voce "differenze di consolidamento" dell'attivo; ammortamento sistematico secondo OIC 17 |

| Differenza positiva — cattivo affare | Il costo supera il PN per una valutazione iniziale non conveniente | Imputazione a detrazione della "riserva di consolidamento" nel patrimonio netto |

| Differenza negativa — avviamento negativo | Il costo è inferiore al PN per previsione di risultati futuri sfavorevoli | Iscrizione nel "fondo di consolidamento per rischi e oneri futuri" nelle passività |

| Differenza negativa — buon affare | Il costo è inferiore al PN per acquisizione a condizioni favorevoli | Iscrizione nella "riserva di consolidamento" nel patrimonio netto |

La quota di patrimonio netto delle controllate di pertinenza dei soci di minoranza — nei casi di partecipazione inferiore al 100% — deve essere esposta separatamente nel patrimonio netto consolidato nella voce "capitale e riserve di terzi", distinta dalla quota di pertinenza della capogruppo.

La determinazione corretta della natura della differenza di consolidamento richiede un'analisi della purchase price allocation (PPA) al momento dell'acquisizione. Nei gruppi di medie dimensioni questa analisi viene spesso omessa o semplificata, con il rischio di classificare come avviamento differenze che andrebbero invece allocate a specifiche attività identificabili della partecipata.

I metodi di consolidamento

Il metodo di consolidamento da applicare non è una scelta discrezionale: dipende dalla tipologia di controllo esercitato sulla partecipata e dalla sua inclusione o esclusione dall'area di consolidamento. L'OIC 17 individua tre metodi principali, ciascuno con un ambito applicativo definito e un impatto distinto sulla rappresentazione del patrimonio netto e del risultato consolidato.

Consolidamento integrale

Il metodo del consolidamento integrale è obbligatorio per tutte le partecipazioni di controllo incluse nell'area di consolidamento. Prevede l'incorporazione integrale — voce per voce — di tutte le attività, passività, ricavi e costi della controllata nel bilancio della controllante, indipendentemente dalla quota di partecipazione detenuta.

Il processo operativo si articola in tre passaggi:

- Somma integrale di ogni voce di bilancio della controllata con le corrispondenti voci della controllante

- Eliminazione della partecipazione iscritta nel bilancio della controllante e del corrispondente patrimonio netto della controllata

- Rilevazione dell'eventuale differenza di consolidamento e separata esposizione della quota di pertinenza dei soci di minoranza nella voce "capitale e riserve di terzi"

Quando la partecipazione è inferiore al 100%, il consolidamento integrale attrae comunque il 100% degli attivi e passivi della controllata: la quota non di pertinenza della capogruppo viene evidenziata separatamente nel patrimonio netto consolidato. Questo approccio riflette la visione del gruppo come entità economica unica, indipendentemente dalla struttura formale delle partecipazioni.

Consolidamento proporzionale

Il metodo del consolidamento proporzionale si applica alle società a controllo congiunto — le cosiddette joint venture — in cui il controllo è esercitato congiuntamente da più soggetti in base ad accordi contrattuali. A differenza del metodo integrale, vengono incorporate nel consolidato solo le quote di attività, passività, ricavi e costi proporzionali alla percentuale di partecipazione detenuta dalla controllante.

Il processo operativo:

- Determinazione della quota proporzionale di ogni voce di bilancio della partecipata

- Somma delle quote proporzionali con le corrispondenti voci della controllante

- Eliminazione della partecipazione e della quota proporzionale di patrimonio netto della partecipata

- Rilevazione dell'eventuale differenza di consolidamento proporzionale

Con questo metodo non emerge alcuna quota di pertinenza di terzi, in quanto nel consolidato confluisce solo la porzione di competenza della controllante. Il patrimonio netto e il risultato consolidato rappresentano esclusivamente quanto di pertinenza della capogruppo.

Metodo del patrimonio netto

Il metodo del patrimonio netto è un metodo di consolidamento sintetico: non attrae nel bilancio consolidato le singole voci di attivo, passivo, costi e ricavi della partecipata, ma le rappresenta in modo aggregato. La partecipazione è iscritta all'attivo consolidato per un importo pari alla quota di patrimonio netto della partecipata di competenza della controllante, aggiornato ad ogni esercizio per effetto dei risultati conseguiti e dei dividendi distribuiti. Per un approfondimento sui criteri applicativi di questo metodo si rimanda all'articolo dedicato alla valutazione delle partecipazioni con il metodo del patrimonio netto.

Il metodo del patrimonio netto si applica a due categorie distinte:

- Società controllate escluse dall'area di consolidamento — per le cause tassative previste dall'art. 28 D.Lgs. 127/1991

- Società collegate — nelle quali la controllante esercita un'influenza notevole ma non il controllo, generalmente presunta in presenza di una partecipazione tra il 20% e il 50%

Tabella sinottica: tipologia di controllo e metodo applicabile

La tabella seguente costituisce la mappa operativa per la selezione del metodo corretto in funzione della tipologia di rapporto partecipativo. È l'elemento di sintesi che nessun altro contenuto sul tema struttura in forma completa con l'indicazione dell'impatto sul patrimonio netto consolidato.

| Tipologia di partecipazione | Metodo applicabile | Base normativa | Impatto sul PN consolidato |

|---|---|---|---|

| Società controllata inclusa nell'area | Consolidamento integrale | Art. 26 D.Lgs. 127/91 + OIC 17 | 100% attivi/passivi; quota terzi separata |

| Società controllata esclusa dall'area | Metodo del patrimonio netto | Art. 28 D.Lgs. 127/91 + OIC 17 | Solo quota PN proporzionale |

| Società a controllo congiunto (JV) | Consolidamento proporzionale | OIC 17 | Quota proporzionale attivi/passivi; no terzi |

| Società collegata | Metodo del patrimonio netto | Art. 2359 c.c. + OIC 17 | Solo quota PN proporzionale |

| Partecipazione minoritaria senza influenza notevole | Valutazione al costo o fair value | OIC 21 | Nessun consolidamento; iscrizione tra immobilizzazioni finanziarie |

La tua struttura è soggetta all'obbligo di bilancio consolidato?

La verifica delle soglie dimensionali è solo il primo livello di analisi. La corretta determinazione dell'area di consolidamento, il trattamento delle differenze di consolidamento e la scelta del metodo per le partecipazioni in controllo congiunto o influenza notevole richiedono una valutazione caso per caso degli accordi contrattuali e della struttura partecipativa. Per un'analisi della tua struttura di gruppo è possibile richiedere una consulenza fiscale e societaria strategica.