Fatturazione degli acquisti intracomunitari di beni nella disciplina Iva. Fattura, reverse, requisiti, per gli acquisti intracomunitari

Costituiscono acquisti intracomunitari, le acquisizioni, derivanti da atti a titolo oneroso della proprietà di beni, spediti o trasportati nel territorio dello Stato da altro Stato membro UE. Queste operazioni richiedono l’integrazione della fattura e il reverse charge per assolvere l’IVA in Italia. Scopri come gestire correttamente questi adempimenti ed evitare errori che possono costarti sanzioni.

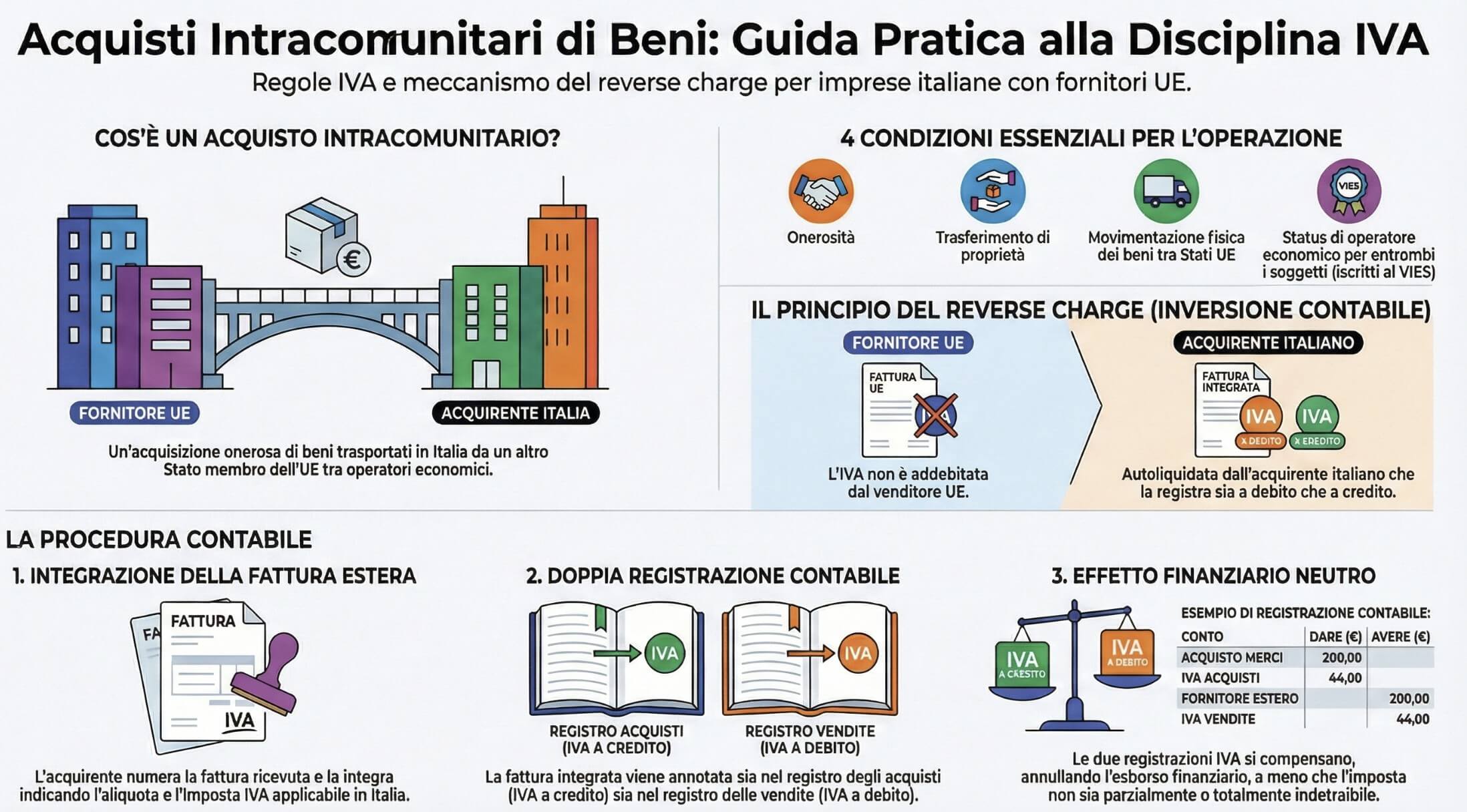

Gli acquisti intracomunitari sono operazioni di compravendita tra soggetti passivi IVA di diversi Stati UE. Il cessionario italiano deve integrare la fattura applicando il reverse charge: registra l’IVA sia a debito che a credito, rendendo l’operazione finanziariamente neutra salvo in caso di indetraibilità. Si tratta di operazioni di vendita che risultano territorialmente “non imponibili” nel Paese del cedente, per essere invece assoggettate ad Iva da parte del cessionario, nel Paese di destinazione dei beni. La normativa di riferimento è il D.L. n. 331/93.

Ad esempio, un’azienda italiana acquista un macchinario industriale da un produttore tedesco (operazione B2B). L’operatore italiano effettua un acquisto intracomunitario, mentre quello tedesco una cessione intracomunitaria.

Cosa sono gli acquisti intracomunitari di beni

Gli acquisti intracomunitari di beni sono operazioni di compravendita che avvengono tra soggetti appartenenti a diversi Stati membri dell’Unione Europea (art. 38, comma 2 del D.L. n. 331/93) . In pratica, un acquisto intracomunitario si verifica quando un’impresa o un soggetto passivo IVA di uno Stato membro acquista beni da un altro soggetto passivo IVA situato in un diverso Stato membro dell’UE. Il trasporto della merce può essere effettuato a cura del cedente o dell’acquirente, entrambi soggetti passivi, ovvero di terzi (es. spedizionieri) per loro conto. Questo è quanto prevede l’articolo

Ad esempio, un’azienda italiana che acquista macchinari da un’azienda tedesca effettua un acquisto intracomunitario. In questo caso, il bene viene trasferito da uno Stato UE all’altro.

Sono assimilati agli acquisti anche i trasferimenti di beni da parte della stessa impresa (trasferimenti di beni tra stabilimenti della stessa azienda) e l’introduzione di beni in deposito presso un operatore italiano. Inoltre, ci sono alcuni trasferimenti che sono esclusi da esplicite disposizioni di legge e un regime derogatorio per particolari soggetti. Quali enti non commerciali, produttori agricoli e coloro che effettuano esclusivamente operazioni esenti IVA.

I requisiti degli acquisti intracomunitari

A norma dell’art. 38 co. 1 del D.L. n. 331/93, sono assoggettati ad IVA gli acquisti intracomunitari effettuati nel territorio dello Stato da esercenti imprese, arti e professioni che rispettano i seguenti requisiti:

- Onerosità dell’operazione avente ad oggetto un bene mobile materiale;

- Acquisizione della proprietà o di altro diritto reale sul bene;

- Effettiva movimentazione del bene, con partenza da uno Stato UE ed arrivo in Italia, indipendentemente da chi cura il trasporto;

- Qualifica di “operatore economico” del cedente UE e del cessionario nazionale (iscrizione al VIES).

Le operazioni assimilate agli acquisti intracomunitari di beni

I trasferimenti di beni dell’impresa, anche se non costituiscono trasferimenti a titolo oneroso della proprietà o di altro diritto reale di godimento, e l’introduzione di beni in deposito presso un operatore italiano, sono assimilati a tutti gli effetti agli acquisti intracomunitari. Vediamo queste due casistiche con maggiore dettaglio.

I trasferimenti di beni dell’impresa a se stessa in Stati diversi

Il trasferimento di beni a se stessi avviene quando un’impresa trasferisce beni dal proprio magazzino in uno Stato membro dell’UE ad un altro magazzino di sua proprietà situato in un altro Stato membro. Ad esempio, un’azienda italiana che sposta merci dal proprio magazzino in Italia ad un magazzino situato in Francia.

L’impresa deve avere una partita IVA in entrambi gli Stati coinvolti (cioè nel Paese di origine e in quello di destinazione). Nel nostro esempio, l’azienda italiana deve avere una partita IVA francese per gestire il trasferimento nel magazzino situato in Francia.

Cessione Intracomunitaria (Paese di Partenza)

- Fattura senza addebito IVA: Il trasferimento di beni dall’Italia alla Francia viene considerato una cessione intracomunitaria esente da IVA, e quindi l’azienda deve emettere una fattura senza applicare l’IVA (secondo l’art. 41 del D.L. 331/93);

- Modello Intrastat: L’operazione deve essere dichiarata nel modello Intrastat delle cessioni, in quanto si tratta di un movimento di beni all’interno dell’Unione Europea.

Acquisto Intracomunitario (Paese di destinazione)

- Autofattura/reverse charge: L’azienda dovrà poi contabilizzare l’acquisto intracomunitario nel Paese di destinazione, cioè in Francia, attraverso il meccanismo del reverse charge. Questo implica che l’azienda francese (che in questo caso è la stessa azienda italiana, ma con una partita IVA francese) deve emettere un’autofattura e liquidare l’IVA locale in Francia;

- Registrazione nei Registri IVA: L’operazione deve essere registrata nei registri IVA, sia come acquisto che come vendita, in modo da rispettare gli obblighi fiscali in entrambi gli Stati membri.

Approfondimenti utili:

- Trasferimenti di beni a se stessi: la disciplina IVA.

- Acquisti di beni da fornitori esteri identificati in reverse charge.

I beni in deposito

Costituisce acquisto intracomunitario anche l’introduzione di beni in deposito (diverso dai depositi IVA) presso un operatore italiano, da parte di un operatore appartenente ad un altro Paese UE.

Un’ipotesi di deposito di beni sempre più diffusa nella pratica internazionale è costituita dalle operazioni di consignment stock, in cui si verifica un trasferimento fisico di beni, di proprietà del fornitore estero, presso un deposito in Italia di un cliente (o presso un deposito di un terzo cui il cliente può accedere), il quale ha la facoltà, in base alle sue esigenze, di effettuare prelievi in qualsiasi momento, ove l’acquisto intracomunitario si realizza solo all’atto del prelievo (Ris. Min. 10 aprile 2000 n. 44/E).

Le operazioni escluse dagli acquisti intracomunitari

Sono esclusi dagli acquisti intracomunitari di beni, e quindi non tassati, i beni introdotti in Italia:

- Presso un deposito Iva. Articolo 50-bis D.L. n. 331/93;

- Per perizie o manipolazioni usuali o operazioni di perfezionamento attivo. Se rinviati al committente nello Stato UE di provenienza. Articolo 38, comma 5, lettera a) del D.L. n. 331/93;

- Per essere ivi installati, montati o assiemati. Da parte del fornitore UE o per suo conto, al fine di una successiva cessione. L’acquirente effettua un acquisto interno imponibile da assolvere con autofattura;

- Per essere utilizzati temporaneamente. Massimo 24 mesi per l’esecuzione di servizi in Italia da parte di chi li introduce. Es. noleggi. Risoluzione n. 252/E/2008;

- Gas o energia elettrica. Introdotti mediante sistemi individuati nella UE. Articolo 38, comma 5, lettera c)-bis D.L. n. 331/93;

- Beni usati. Qualificati come tali nel Paese UE di provenienza. Cessione interna nello Stato di provenienza, l’acquirente italiano sconta l’aliquota Iva vigente in detto Stato. Articolo 37 D.L. n. 41/95;

- Per acquisti intracomunitari effettuati dall’acquirente/cedente di una triangolazione. Se ha designato l’acquirente finale come debitore d’imposta nel Paese di destinazione. Articolo 38, comma 7, D.L. n. 331/93.

La disciplina IVA degli acquisti intracomunitari di beni

Il debitore d’imposta per gli acquisti intracomunitari effettuati in Italia è l’acquirente-soggetto passivo nazionale. Si tratta dell’operatore economico nazionale, soggetto IVA, che effettua un’acquisto di beni da parte di un fornitore situato in altro Paese UE. Si tratta, ai fini IVA, di operazione “B2B” (acquisto intracomunitario di beni) con IVA territorialmente rilevante nel Paese del cessionario (Italia).

Il luogo di effettuazione dell’operazione

Gli acquisti intracomunitari si considerano effettuati in Italia quando i beni vengono spediti o trasportati nel territorio italiano da un altro Stato membro. In deroga a questa regola generale, nel caso delle c.d. operazioni triangolari o nel caso di consegna dei beni in un altro Stato membro. In tutti questi casi il luogo di effettuazione dell’acquisto intracomunitario è comunque il territorio dello Stato italiano. Questo, in quanto l’acquirente è un soggetto passivo Iva in Italia, salvo si provi che l’acquisto è stato assoggettato ad imposta nello Stato membro di destinazione del bene.

È possibile designare come debitore dell’imposta l’acquirente terzo, soggetto passivo nello Stato membro di destinazione del bene. In questo modo l’acquisto è effettuato senza pagamento dell’imposta in Italia (classico caso delle operazioni triangolari).

Momento di effettuazione dell’operazione

Il momento di effettuazione dell’acquisto intracomunitario coincide con l’inizio del trasporto o della spedizione all’acquirente o a terzi per suo conto dal territorio dello Stato membro di provenienza. Inoltre, gli acquisti intracomunitari effettuati in modo continuativo nell’arco di un periodo superiore ad un mese solare, si considerano effettuati al termine di ciascun mese.

Tuttavia, se gli effetti traslativi o costitutivi si producono posteriormente (ai suddetti momenti), gli acquisti si considerano effettuati nel momento in cui si producono tali effetti. Comunque dopo un anno dalla consegna o dall’inizio del trasporto o della spedizione, a condizione che il movimento dei beni a titolo non traslativo sia annotato in un apposito registro.

Ciò si verifica, ad esempio, nelle operazioni di consignment stock per le quali l’acquisto si realizza solo all’atto del prelievo dei beni da parte dell’acquirente, purché i beni stessi, di proprietà del cedente, siano nella piena disponibilità dell’acquirente, nonostante siano custoditi per conto di quest’ultimo presso un deposito (non fiscale) di un terzo soggetto (Ris. Min. 10 aprile 2000 n. 44/E).

Tale spostamento del momento di effettuazione non opera, tuttavia, se l’operazione di consignment stock coinvolge 3 Stati membri (c.d. triangolazione). In tale ipotesi, l’operazione eventualmente potrebbe essere configurata come un trasferimento a se stesso da parte del primo fornitore, operazione non imponibile, previa nomina di un rappresentante fiscale o identificazione diretta nello Stato membro ove è situato il deposito (Ris. AE n. 49/E/2008).

La base imponibile IVA degli acquisti intracomunitari di beni

La base imponibile dell’acquisto intracomunitario è determinata secondo le regole ordinarie dell’Iva. Essa è data, oltre che dal corrispettivo dovuto per l’acquisto del bene, anche dalle spese accessorie, quali spese di trasporto, di assicurazione ed ogni altra spesa contrattualmente prevista.

Per i beni soggetti ad accisa (alcole, bevande alcoliche, tabacchi lavorati e prodotti energetici, escluso il gas fornito dal sistema di distribuzione di gas naturale situato nella UE o una rete connessa a un tale sistema), anche questa concorre alla formazione della base imponibile, se assolta od esigibile in dipendenza dell’acquisto.

Per il trasferimento di beni da uno Stato membro ad un altro, nell’ambito della stessa impresa, la base imponibile è data dal prezzo di acquisto o, in mancanza, dal prezzo di costo dei beni o di beni simili, determinati nel momento in cui si effettuano tali operazioni (art. 43 c. 4 D.L. n. 331/93).

I corrispettivi in valuta estera

I corrispettivi, le spese e gli oneri espressi in valuta estera (es. Stati UE non aderenti all’Euro), debbono essere computati al tasso di cambio relativo ad uno dei due seguenti momenti:

- Giorno di “effettuazione“ dell’operazione (per la definizione di effettuazione), se questo è indicato nella fattura a cura del cedente o anche del cessionario;

- Data della fattura, se non vi è alcuna indicazione del giorno di effettuazione.

Il cambio in vigore in un determinato giorno può essere richiesto via fax all’Ufficio per l’informazione del contribuente (06-59972934) o consultato sul sito Internet: http://cambi.bancaditalia.it.

È inoltre possibile, secondo le regole generali recentemente introdotte, applicare a tutte le operazioni effettuate nell’anno solare il tasso di cambio pubblicato dalla Banca centrale europea. Non utilizzano l’Euro come moneta ufficiale i seguenti Stati membri UE: Danimarca, Svezia, Bulgaria, Polonia, Repubblica Ceca, Romania e Ungheria.

Le aliquote Iva

Le aliquote Iva applicabili negli acquisti intracomunitari di beni sono quelle previste per le cessioni dei medesimi beni effettuate all’interno dello Stato. Alle operazioni accessorie deve essere applicata la stessa aliquota stabilita per l’operazione principale.

Regime impositivo IVA

Gli acquisti intracomunitari sono soggetti allo stesso regime impositivo previsto per analoghe cessioni effettuate all’interno dello Stato. Pertanto, gli acquisti intracomunitari di beni, le cui cessioni all’interno dello Stato sono considerate non imponibili, esenti, non soggette o fuori campo Iva, seguono il medesimo regime di inapplicabilità dell’imposta.

L’esenzione dall’Iva si applica agli acquisti intracomunitari, qualora lo preveda lo Stato di destinazione, prescindendo da quanto stabilito della normativa dello Stato di partenza (C.Giust. UE C-144/13).

Detrazione dell’IVA

La detrazione dell’imposta dovuta dall’acquirente è ammessa secondo la disciplina ed i limiti previsti per gli acquisti di carattere interno.

L’Iva relativa agli acquisti intracomunitari, di regola, non influisce sul debito di imposta, in quanto viene registrata a debito ed a credito nello stesso periodo e per lo stesso importo. Le due registrazioni, quindi, si compensano, eccetto il caso in cui l’Iva sia indetraibile per l’acquirente.

Integrazione della fattura ricevuta da fornitori UE

Negli acquisti intracomunitari di beni la modalità di assolvimento dell’Iva avviene attraverso il meccanismo del reverse charge. Questa modalità di integrazione dell’Iva avviene attraverso l’integrazione della fattura.

In caso di acquisto intracomunitario la fattura deve essere integrata con l’Iva applicando il meccanismo del (reverse charge), ai sensi dell’articolo 46 del D.L. n. 331/93. In pratica alla fattura del fornitore estero viene applicata l’Iva se l’operazione è imponibile nel nostro Paese.

La procedura di integrazione della fattura intracomunitaria

La procedura di integrazione prevede la numerazione progressiva della fattura del cedente comunitario con il protocollo vendite ed acquisti ed integrandola con l’indicazione dell’aliquota e dell’Iva dovuta.

Da un punto di vista finanziario l’operazione di integrazione è neutra. Questo, in quanto l’Iva confluirà sia nel registro vendite che nel registro acquisto, non comportando alcun esborso finanziario.

L’Iva a credito da inserire nel registro acquisto deve essere indicata soltanto nel caso in cui l’operazione effettuata sia tra quelle rientranti tra le operazioni imponibili Iva in Italia. Nel caso in cui, invece, l’operazione oggetto di fattura non rientri tra le operazioni imponibili la procedura di integrazione rimane identica ma andrà indicato in luogo dell’imposta la nomenclatura:

- “non imponibile” o

- “esente”.

In questo caso il soggetto cessionario o committente si troverà a dover versare all’Erario l’Iva a debito derivante dall’operazione.

Registrazione contabile della fattura intracomunitaria

Al momento del ricevimento della fattura relativa all’acquisto intracomunitario, il cessionario italiano è chiamato a numerare la fattura e integrarla con l’indicazione (art. 46 co. 1 del D.L. n. 331/93):

- Del controvalore in euro del corrispettivo e degli altri elementi che concorrono a formare la base imponibile dell’operazione;

- Dell’ammontare dell’imposta (calcolata secondo l’aliquota dei beni) oppure, in caso di operazioni non imponibili, esenti o non soggette ad imposta, del relativo titolo e della corrispondente norma di riferimento.

La fattura deve essere registrata sia nel registro degli acquisti che nel registro delle vendite. Questo attraverso la scrittura contabile sotto indicata.

| CONTO | DARE | AVERE |

|---|---|---|

| ACQUISTO MERCI | 200,00 | |

| IVA ACQUISTI | 44,00 | |

| FORNITORE “ALFA” | 200,00 | |

| IVA VENDITE | 44,00 |

Regime derogatorio per gli acquisti intracomunitari di beni

Gli acquisti effettuati esclusivamente da enti non commerciali, produttori agricoli, soggetti con Iva indetraibile ed entro un determinato limite quantitativo, sono considerati fuori dal campo di applicazione dell’Iva, salvo opzione per il regime ordinario.

Tali acquisti, quindi, sono soggetti a tassazione Iva nel Paese membro di provenienza dei beni. Tuttavia, dal regime derogatorio sono esclusi gli acquisti di mezzi di trasporto nuovi ed i beni soggetti ad accisa (alcole, bevande alcoliche, tabacchi lavorati e prodotti energetici, escluso il gas fornito dal sistema di distribuzione di gas naturale situato nel territorio dell’UE o una rete connessa a un tale sistema). Per i beni soggetti ad accisa l’Iva deve essere assolta unitamente all’accisa.

Usufruiscono del regime derogatorio i seguenti soggetti:

- Gli enti non commerciali (incluse le ONLUS), non soggetti passivi Iva;

- I produttori agricoli in regime speciale o di esonero;

- I soggetti passivi d’imposta per i quali l’imposta è totalmente indetraibile poiché effettuano operazioni “esclusivamente” esenti o perché hanno optato per la dispensa dagli adempimenti contabili.

Limite quantitativo al regime derogatorio

L’ammontare degli acquisti intracomunitari, nonché degli acquisti “a distanza“, effettuati nell’anno solare precedente non deve superare la somma di €. 10.000 (computata al netto dell’Iva).

Il regime derogatorio è applicabile sino all’anno nel corso del quale tale limite non viene superato. Nel corso dell’anno in cui il limite viene superato, il regime derogatorio si applica fino al momento in cui il limite è superato.

Quando un ente non commerciale, non soggetto passivo d’imposta, supera l’ammontare di €. 10.000 di acquisti intracomunitari, deve presentare la dichiarazione di inizio attività, attraverso la quale l’ufficio delle Entrate attribuisce la partita Iva. Tale attribuzione, tuttavia, non fa assumere agli enti in questione la qualifica di soggetti passivi di imposta.

Come affronto gli acquisti intracomunitari nella pratica

Nella mia attività quotidiana mi capita frequentemente di assistere imprese che gestiscono acquisti intracomunitari senza una corretta pianificazione fiscale. L’errore più comune? Sottovalutare l’importanza della documentazione completa fin dall’inizio dell’operazione.

Quando un cliente mi contatta per impostare una procedura di acquisti intracomunitari, il mio primo passaggio è verificare che sia iscritto al VIES. Può sembrare banale, ma ho visto contestazioni da parte dell’Agenzia delle Entrate proprio per operazioni effettuate prima dell’iscrizione effettiva.

Nel valutare situazioni di acquisti intracomunitari considero sempre l’impatto sulla liquidità: il reverse charge è neutro solo se l’IVA è interamente detraibile. Se il cliente effettua anche operazioni esenti, devo calcolare il pro-rata e verificare che abbia liquidità sufficiente per versare la quota indetraibile.

Conserva sempre la conferma DDT/CMR del trasporto. L’Agenzia verifica che i beni siano effettivamente movimentati tra Stati UE. Fattura senza prova del trasporto = operazione contestabile.

Consulenza fiscale online IVA

Se sei una delle controparti di un’operazione di acquisto di beni con soggetto passivo intracomunitario devi essere a conoscenza delle regole che disciplinano l’integrazione della fattura o l’emissione di un’autofattura (casi particolari).

Come hai avuto modo di vedere si tratta di procedure diverse da applicare in condizioni diverse, a seconda del luogo ove è situato il fornitore. Il tutto è reso ancora più complicato dal fatto che entrambe queste procedure esulano dal fatto che vi è obbligo di emissione della fattura elettronica. Infatti sia l’integrazione che l’autofatturazione devono essere gestite ancora in modalità cartacea, creando un apposito sezionale dedicato.

Se hai dubbi in relazione alla corretta modalità di assolvimento dell’Iva su una fattura ricevuta da controparti UE, contattaci. Segui il link sottostante per metterti in contatto con noi e ricevere il preventivo per una consulenza personalizzata in materia di Iva. Ti risponderemo nel più breve tempo e potrai chiarire i tuoi dubbi in modo semplice e veloce.

Domande frequenti

Generalmente, l’Iva sugli acquisti intracomunitari non è addebitata dal venditore ma deve essere autoliquidata dall’acquirente nel proprio paese (reverse charge).

Le aziende che effettuano acquisti intracomunitari devono generalmente registrarsi per l’Iva nel proprio stato membro e possono essere tenute a fornire informazioni dettagliate sugli acquisti nell’ambito delle loro dichiarazioni Iva periodiche.

Per dimostrare che un acquisto è intracomunitario, è fondamentale conservare documentazione come fatture, documenti di trasporto e prove di arrivo dei beni nel paese di destinazione.

La mancata o errata dichiarazione dell’Iva sugli acquisti intracomunitari può portare a sanzioni e interessi da parte delle autorità fiscali. È importante seguire attentamente le normative locali e dell’UE in materia di Iva.

Fonti

- D.L. 30 agosto 1993 n. 331

- D.P.R. 26 ottobre 1972 n. 633

- D.L. 2 marzo 2012 n. 16, art. 13

- Risoluzione n. 44/E del 10 aprile 2000

- Risoluzione n. 49/E del 2008

- Risoluzione n. 252/E del 2008