Oltre una certa soglia operativa, la gestione IVA centralizzata tramite sportello unico diventa un vincolo strutturale: ecco il framework decisionale per valutare la presenza fiscale locale.

Il regime Amazon FBA con filiale estera è una scelta strutturale, non solo fiscale, che si pone quando il venditore avanzato supera determinati soglie operative e il regime OSS (One Stop Shop), disciplinato dagli artt. 74-quinquies e 74-sexies del DPR 633/72, cessa di essere uno strumento sufficiente. Il passaggio non dipende dal fatturato totale, ma dalla composizione geografica delle vendite e dal tipo di stoccaggio attivato.

Checker: OSS, Partita IVA locale o Filiale estera?

Stocchi merce in centri logistici Amazon situati fuori dall’Italia (programma Pan-European o EFN con stoccaggio estero)?

Qual è la quota approssimativa del tuo fatturato generata da vendite B2C verso clienti in altri paesi UE (esclusa Italia)?

Hai o prevedi operazioni B2B rilevanti (vendite ad aziende) in uno o più paesi esteri?

Hai personale, agenti o strutture operative (anche parziali) in un paese estero specifico, oppure gestisci resi, customer care o acquisti locali da quel paese?

Indice degli argomenti

- Come funziona il regime OSS per i venditori Amazon FBA

- I limiti strutturali dell’OSS che nessuno spiega

- Filiale estera vs. società controllata: le differenze che contano per FBA

- Quando conviene davvero aprire una filiale estera per Amazon FBA

- OSS, partita IVA locale o filiale estera: il framework decisionale

- Consulenza fiscalità internazionale

- Domande frequenti

Come funziona il regime OSS per i venditori Amazon FBA

Il regime OSS (One Stop Shop) consente al venditore Amazon FBA stabilito in Italia di dichiarare e versare in un’unica dichiarazione trimestrale l’IVA dovuta in tutti gli Stati membri dell’Unione Europea in cui effettua vendite a distanza B2C, senza necessità di aprire una partita IVA in ciascuno di essi. Il regime è disciplinato, a livello nazionale, dagli artt. 74-quinquies e 74-sexies del DPR 633/72 e, a livello unionale, dagli artt. 358-bis a 369-duodecies della direttiva 2006/112/CE.

Il meccanismo è il seguente: il venditore si identifica presso l’Agenzia delle Entrate (Stato di identificazione), presenta la dichiarazione OSS entro il mese successivo a ciascun trimestre solare, i termini sono il 30 aprile, 31 luglio, 31 ottobre e 31 gennaio dell’anno successivo, e versa l’imposta complessiva dovuta nei vari paesi. L’Agenzia delle Entrate riversa poi le quote agli Stati membri di competenza. La dichiarazione deve essere presentata anche in assenza di operazioni nel trimestre, e i termini non sono prorogabili se cadono di sabato o in un giorno festivo (Guida allo Sportello Unico, p. 37).

Il regime è facoltativo ma, una volta attivato, deve essere applicato in modo uniforme: il soggetto passivo che aderisce all’OSS UE è tenuto a dichiarare in tale regime tutte le operazioni che vi rientrano, in tutti gli Stati membri, senza possibilità di scegliere di gestire singoli paesi tramite identificazione diretta. Lo ha chiarito l’Agenzia delle Entrate con le risposte a interpello n. 51 e 58 del 17 gennaio 2023.

La soglia di attivazione dell’obbligo IVA nello Stato di consumo è fissata a € 10.000 annui di vendite B2C intracomunitarie complessive. Sotto tale soglia, l’IVA rimane quella italiana; al suo superamento, si applica l’aliquota del paese di destinazione. Per un venditore oltre il milione di euro di fatturato, questa soglia è strutturalmente già superata fin dalle prime settimane dell’anno, rendendo l’OSS non un’opzione ma una necessità operativa consolidata.

I limiti strutturali dell’OSS che nessuno spiega

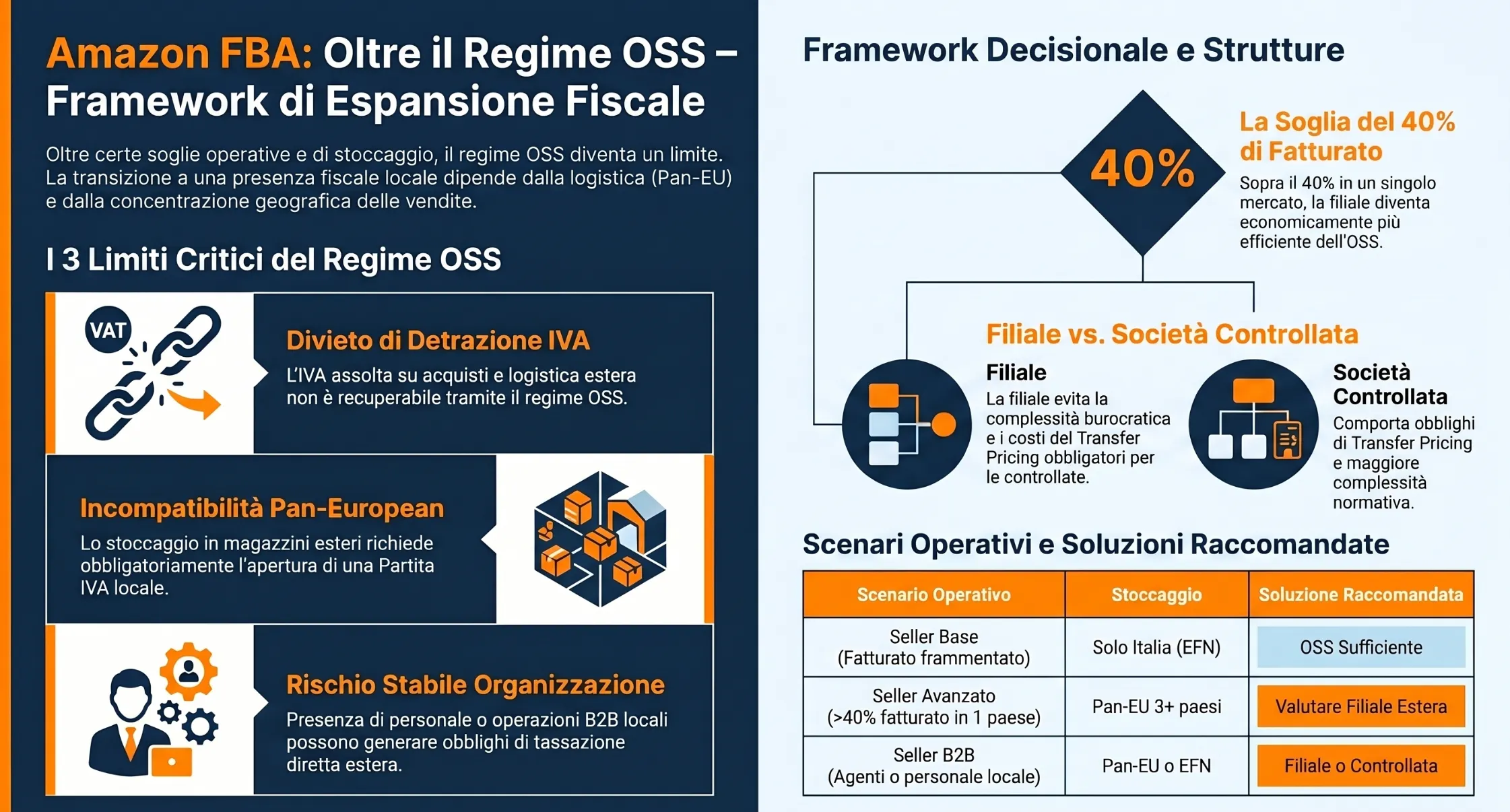

Il regime OSS semplifica la compliance IVA ma non elimina tutti gli obblighi fiscali internazionali del venditore Amazon FBA. Esistono tre limiti strutturali che emergono con chiarezza solo quando il volume d’affari supera determinate soglie operative: il divieto di detrazione IVA sugli acquisti, l’incompatibilità con lo stoccaggio Pan-European, e l’assenza di una struttura giuridica locale che consenta di gestire rapporti commerciali complessi.

Il divieto di detrazione IVA sugli acquisti

I soggetti che aderiscono all’OSS non possono detrarre dall’imposta dovuta sulle operazioni in regime l’IVA assolta sui relativi acquisti di beni e servizi. La regola è esplicita: l’art. 74-quinquies co. 11 del DPR 633/72 consente la detrazione solo sulle operazioni effettuate in Italia al di fuori del perimetro OSS. Questo significa che l’IVA pagata su acquisti di merci, imballaggi, servizi logistici o consulenze riferibili alle vendite estere gestite tramite OSS non è recuperabile tramite il regime speciale.

Per un venditore con volumi limitati, questo limite è marginale. Per un seller oltre il milione di euro con approvvigionamenti significativi e costi di logistica internazionale rilevanti, il mancato recupero dell’IVA a monte può tradursi in un costo fiscale concreto che incide sul margine operativo. Il rimedio è il ricorso alla procedura di rimborso IVA estera ai sensi della direttiva 2008/9/CE — una procedura separata, con tempistiche proprie e documentazione specifica — oppure la strutturazione di una presenza locale che consenta la detrazione ordinaria nel paese estero.

Il programma Pan-European FBA e l’obbligo di partita IVA locale

Lo stoccaggio di merce nei centri logistici Amazon situati fuori dall’Italia — anche di un solo prodotto, anche per un solo giorno — esclude automaticamente le operazioni relative a quel paese dal perimetro dell’OSS. La regola è tecnica ma assoluta: l’OSS copre le vendite a distanza intracomunitarie di beni che partono da un unico Stato membro di spedizione. Quando la merce è già fisicamente presente in un magazzino tedesco, francese o spagnolo, la cessione non è più una “vendita a distanza” ma una cessione interna a quel paese, che richiede una partita IVA locale obbligatoria.

Il programma Pan-European FBA di Amazon distribuisce automaticamente lo stock nei centri logistici di Germania, Francia, Italia, Spagna e Paesi Bassi per ottimizzare i tempi di consegna Prime. Aderendo a questo programma, il venditore attiva per definizione obblighi IVA locali in ciascuno dei paesi di stoccaggio autorizzati. Amazon richiede espressamente nel Seller Central una partita IVA valida per ogni paese abilitato allo stoccaggio. L’OSS rimane applicabile per le vendite verso paesi in cui non vi è stoccaggio diretto, ma non può coprire l’intero perimetro operativo di un seller Pan-EU strutturato.

Quando la partita IVA locale non è ancora una filiale

Aprire una partita IVA in Germania o Francia, anche con stoccaggio Pan-EU attivo, non equivale a costituire una presenza strutturata nel paese estero. L’identificazione diretta ai fini IVA è un adempimento fiscale che non crea né una filiale né una stabile organizzazione: la SRL italiana rimane l’unico soggetto giuridico, i contratti con fornitori e clienti esteri fanno capo alla capogruppo italiana, e non esiste una struttura locale in grado di gestire autonomamente le operazioni commerciali.

Questa configurazione, partita IVA locale senza struttura societaria, regge finché le operazioni estere sono prevalentemente B2C, il fatturato per singolo mercato estero non è dominante, e non vi sono dipendenti, agenti o strutture operative stabili nel paese. Quando invece la concentrazione del fatturato su uno o due mercati esteri supera soglie operative rilevanti, o quando emergono esigenze locali concrete, customer care, gestione resi, rapporti B2B, acquisti da fornitori residenti, la sola partita IVA diventa insufficiente. Il problema cessa di essere fiscale-IVA e diventa strutturale: occorre valutare una presenza organizzata, con implicazioni che investono il diritto societario e la fiscalità diretta, non solo quella indiretta.

Filiale estera vs. società controllata: le differenze che contano per FBA

La scelta tra filiale estera e società controllata è la decisione strutturale centrale per il venditore Amazon FBA che ha superato i limiti operativi della sola gestione tramite sportello unico e partite IVA locali. Le due opzioni differiscono sotto il profilo della soggettività giuridica, del trattamento fiscale della merce trasferita, e del livello di autonomia operativa che si intende attribuire alla presenza estera.

La filiale (branch): estensione della SRL italiana

La filiale estera, tecnicamente una sede secondaria, è un’estensione della SRL italiana priva di soggettività giuridica autonoma. Non è un soggetto distinto: i contratti, i debiti e i rapporti giuridici fanno capo alla SRL italiana. Dal punto di vista fiscale, la filiale costituisce una stabile organizzazione della capogruppo nel paese estero, e i redditi ad essa attribuibili sono soggetti a tassazione locale secondo le regole del paese ospitante e le disposizioni della Convenzione contro le doppie imposizioni applicabile.

Per la gestione della merce, la filiale non effettua un acquisto dalla SRL italiana: il bene rimane di proprietà della stessa entità giuridica e il trasferimento fisico verso il paese estero non genera una cessione imponibile ai fini delle imposte dirette. Non si pone quindi un problema di transfer pricing sulla merce al momento del trasferimento. Questo semplifica la struttura documentale e riduce i rischi di contestazione sui prezzi infragruppo. La filiale è particolarmente adatta per mercati dove si vuole una presenza operativa strutturata, con personale locale, contratti con fornitori residenti, gestione diretta dei resi, senza frammentare il gruppo in entità giuridiche separate con obblighi dichiarativi autonomi.

La società controllata estera: soggettività autonoma e transfer pricing

La società controllata estera è un’entità giuridicamente autonoma, una GmbH tedesca, una SAS francese, una SL spagnola, partecipata dalla SRL italiana. È un soggetto distinto che acquista la merce dalla capogruppo italiana, la rivende ai clienti finali nel paese estero, e presenta una propria dichiarazione fiscale locale. Questa autonomia giuridica comporta una conseguenza fiscale strutturale: ogni trasferimento di merce dalla SRL italiana alla controllata estera è una cessione tra parti correlate, soggetta alle regole sul transfer pricing.

Il prezzo di trasferimento deve rispettare il principio di libera concorrenza (arm’s length), documentato secondo le linee guida OCSE e, in Italia, secondo le disposizioni dell’art. 110 co. 7 del TUIR. Per un venditore FBA con margini mediamente compressi, la determinazione del prezzo infragruppo corretto non è una questione banale: un prezzo troppo basso genera contestazioni nel paese estero, che rivendica una base imponibile maggiore; un prezzo troppo alto genera contestazioni in Italia. La predisposizione della documentazione di transfer pricing, obbligatoria al superamento di determinate soglie dimensionali, costituisce un costo di compliance aggiuntivo e ricorrente rispetto alla soluzione della filiale, che deve essere ponderato nella valutazione complessiva della struttura.

Il rischio stabile organizzazione con i magazzini Amazon

Il magazzino Amazon nel paese estero, gestito interamente da Amazon senza intervento diretto del venditore, può in alcune circostanze configurare una stabile organizzazione ai fini delle imposte dirette nel paese ospitante. La questione dipende dalla Convenzione bilaterale applicabile: il Modello OCSE esclude in linea di principio dal concetto di stabile organizzazione i luoghi utilizzati esclusivamente per lo stoccaggio, l’esposizione o la consegna di merci appartenenti all’impresa (art. 5, par. 4, lett. a) del Modello OCSE). Tuttavia, l’applicazione di questa esclusione al modello operativo FBA non è automatica quando le attività svolte tramite la rete Amazon superano la mera custodia fisica dei beni.

Il rischio diventa concreto quando il venditore, oltre allo stoccaggio Pan-EU, accumula ulteriori fattori di presenza locale: agenti o rappresentanti con potere di concludere contratti nel paese estero, partecipazione continuativa a fiere o eventi locali, gestione di customer care con personale residente, acquisti ricorrenti da fornitori locali. Il cumulo di questi elementi può portare l’amministrazione finanziaria estera a qualificare la presenza complessiva come stabile organizzazione non dichiarata, con conseguente assoggettamento a imposizione diretta locale, recupero delle imposte per gli anni pregressi e applicazione di sanzioni. La valutazione del rischio richiede un’analisi specifica per paese, per Convenzione applicabile e per struttura operativa concreta.

Leggi anche:

- Quale struttura aziendale ottimale per Amazon FBA?

- Insediamento all’estero: stabile organizzazione e società?

Quando conviene davvero aprire una filiale estera per Amazon FBA

Non esiste una soglia automatica oltre la quale la presenza fiscale locale strutturata diventa necessaria. La valutazione dipende dalla combinazione di tre variabili operative: la composizione geografica del fatturato, il tipo di stoccaggio attivato, e la natura delle operazioni locali. Di seguito, tre scenari ricorrenti nella prassi dei venditori avanzati.

Il venditore con fatturato estero superiore al 40% del totale

Quando un singolo mercato estero, tipicamente Germania o Francia per i seller italiani, genera oltre il 40% del fatturato complessivo, la struttura basata su SRL italiana con partita IVA locale inizia a mostrare limiti operativi concreti. Il venditore non può stipulare contratti locali a condizioni competitive, non può assumere personale nel paese estero in modo strutturato senza esposizione al rischio di stabile organizzazione non pianificata, e non recupera l’IVA sugli acquisti locali funzionali a quel mercato attraverso il regime OSS.

Una filiale consente di gestire il mercato estero dominante con una struttura operativa adeguata: personale locale, contratti con fornitori residenti, detrazione IVA ordinaria nel paese ospitante. La capogruppo rimane in Italia, il gruppo non si frammenta in entità giuridicamente autonome con obblighi di transfer pricing sulla merce, e la presenza estera acquisisce una legittimazione strutturale che riduce il rischio di contestazioni sulla stabile organizzazione non dichiarata. La soglia del 40% non è una regola normativa ma un indicatore operativo di maturità del mercato estero che, nella prassi consulenziale, segnala il momento in cui il costo della strutturazione è inferiore al costo dell’inefficienza e del rischio fiscale non gestito.

Il venditore già nel programma Pan-European con tre o più mercati attivi

Il venditore che ha attivato il Pan-European FBA in almeno tre mercati, tra Germania, Francia, Spagna, Paesi Bassi e Italia, dispone già per definizione di partite IVA locali in ciascuno dei paesi di stoccaggio. In questa configurazione, il regime OSS è di fatto residuale: copre solo le vendite verso paesi in cui non vi è stoccaggio diretto, che per un seller Pan-EU strutturato rappresentano una quota marginale del fatturato complessivo.

Il costo di compliance si moltiplica con ciascun paese attivo: dichiarazioni IVA locali con cadenze e formati differenti, gestione documentale delle movimentazioni intracomunitarie di merce propria, eventuale ricorso a professionisti locali per ciascuna giurisdizione. Quando il numero di mercati attivi supera tre, la valutazione di una struttura di gruppo con filiali nazionali — o di una holding intermedia in un paese fiscalmente efficiente — diventa economicamente razionale. Il risparmio sui costi di compliance ricorrenti, la maggiore efficienza nella gestione dei rapporti locali e la riduzione del rischio fiscale non gestito possono superare i costi di strutturazione iniziale in un orizzonte temporale di due o tre anni.

Quando invece l’OSS rimane la scelta giusta anche oltre un milione

Esistono configurazioni in cui il regime OSS rimane lo strumento corretto anche per venditori con fatturato superiore al milione di euro. Il caso tipico è il seller che opera esclusivamente con stoccaggio in Italia, utilizza la modalità EFN (European Fulfillment Network) senza attivare il Pan-EU, e mantiene una distribuzione del fatturato estero frammentata su molti mercati senza concentrazioni significative su un singolo paese. In questa struttura, lo sportello unico assolve correttamente tutti gli obblighi IVA B2C, i costi di compliance restano contenuti e non emergono esigenze operative locali che richiedano una presenza strutturata.

Un secondo scenario in cui l’OSS rimane adeguato è quello del venditore che ha sì attivato il Pan-EU su due o tre mercati, ma con volumi per paese ancora limitati e assenza totale di operazioni B2B locali, personale estero o rapporti continuativi con fornitori residenti. In questi casi, il passaggio a una struttura societaria più articolata rappresenterebbe un costo organizzativo e fiscale sproporzionato rispetto ai benefici operativi conseguibili. La regola pratica è che la complessità strutturale deve essere giustificata da una complessità operativa corrispondente: introdurre una filiale o una controllata prima che il business lo richieda genera oneri senza vantaggio.

OSS, partita IVA locale o filiale estera: il framework decisionale

La tabella seguente incrocia le variabili operative rilevanti con la soluzione strutturale raccomandata e il rischio principale associato alla configurazione attuale. È uno strumento di orientamento professionale, non un sostituto dell’analisi caso per caso.

| Scenario operativo | Stoccaggio | Fatturato estero | Operazioni B2B / presenza locale | Soluzione raccomandata | Rischio principale |

|---|---|---|---|---|---|

| A — Seller base Vende in UE, spedisce solo dall’Italia |

Solo Italia (EFN) | Frammentato, nessun paese >30% | Assenti | OSS sufficiente | Nessuno rilevante se l’OSS è correttamente gestito |

| B — Seller Pan-EU iniziale Attiva Pan-EU su 2 paesi |

Pan-EU su 2 mercati | Prevalente in 1 paese (30–40%) | Assenti o marginali | Partita IVA locale obbligatoria OSS residuale per altri paesi |

Mancata detrazione IVA acquisti; compliance multipla |

| C — Seller Pan-EU avanzato Pan-EU su 3+ paesi, fatturato estero dominante |

Pan-EU su 3+ mercati | Un mercato estero >40% del totale | Assenti o emergenti | Valutare filiale estera nel mercato dominante |

Stabile organizzazione non pianificata; costi compliance multipli non ottimizzati |

| D — Seller con operazioni B2B locali Vende ad aziende estere, ha agenti o personale locale |

Pan-EU o EFN | Variabile | B2B >20% del fatturato estero; agenti o personale locale presenti | Filiale estera o società controllata analisi professionale necessaria |

Stabile organizzazione già configurata de facto; rischio imposizione diretta estera retroattiva |

| E — Seller con progetto di gruppo Prevede espansione multi-paese strutturata, brand internazionale |

Pan-EU completo | Distribuito su più mercati, ciascuno rilevante | Operazioni locali strutturate in più paesi | Struttura di gruppo holding + filiali o controllate nazionali |

CFC, esterovestizione, transfer pricing se la struttura non è adeguatamente sostanziata |

Come si esce dall’OSS: procedura e tempi

La cessazione volontaria dal regime OSS è disciplinata dall’art. 57-octies del Reg. UE 282/2011. Il soggetto passivo che intende uscire dal regime deve darne comunicazione almeno 15 giorni prima della fine del trimestre solare che precede quello in cui intende cessare di avvalersi del regime. La cessazione ha effetto dal primo giorno del trimestre solare successivo a quello in cui è stata comunicata.

La comunicazione non richiede la cessazione delle operazioni che rientravano nel regime: il venditore può continuare a effettuare vendite a distanza intracomunitarie B2C dopo l’uscita dall’OSS, ma dovrà gestirle tramite identificazione diretta nei singoli paesi di consumo o, se applicabile, tramite la struttura locale costituita. È questo il passaggio operativo più delicato: l’uscita dall’OSS non è automaticamente sostituita da un altro regime, e il periodo di transizione — tra la comunicazione di cessazione e l’operatività della nuova struttura — richiede una pianificazione puntuale per evitare lacune nella compliance IVA.

Un elemento spesso trascurato riguarda la conservazione della documentazione: il soggetto che cessa di avvalersi dell’OSS rimane obbligato a conservare la documentazione relativa alle operazioni effettuate in regime fino alla fine del decimo anno successivo a quello di effettuazione, rendendola disponibile su richiesta dell’Agenzia delle Entrate e delle autorità fiscali degli Stati membri interessati (art. 74-quinquies co. 10 DPR 633/72; art. 63-quater Reg. UE 282/2011).

Consulenza fiscalità internazionale

La tua struttura regge alla crescita internazionale?

Quando il fatturato estero diventa dominante e lo stoccaggio Pan-EU è attivo su più mercati, il regime OSS non è più sufficiente. Valutiamo insieme la struttura più adatta alla tua fase operativa: filiale, società controllata o ottimizzazione della compliance esistente.

Richiedi una consulenza →Domande frequenti

Sì. Lo stoccaggio fisico in un paese UE estero esclude automaticamente quel mercato dal perimetro OSS. La partita IVA locale è obbligatoria indipendentemente dal regime adottato e dal volume di vendite in quel paese.

No. L’art. 74-quinquies co. 11 DPR 633/72 vieta la detrazione dell’IVA a monte sulle operazioni coperte dall’OSS. Il recupero avviene solo tramite procedura separata ex direttiva 2008/9/CE.

Non automaticamente. Il Modello OCSE esclude in linea di principio lo stoccaggio puro. Il rischio diventa concreto quando si aggiungono agenti locali, personale residente o rapporti B2B continuativi nel paese estero.

La filiale non genera obblighi di transfer pricing sulla merce trasferita, perché capogruppo e filiale sono la stessa entità giuridica. La società controllata acquista la merce dalla capogruppo italiana a prezzi arm’s length, con obbligo di documentazione specifica.

Fino alla fine del decimo anno successivo a quello di effettuazione delle operazioni, ai sensi dell’art. 74-quinquies co. 10 DPR 633/72 e dell’art. 63-quater del Reg. UE 282/2011.