Quando datore italiano applica le ritenute IRPEF al dipendente non residente: calcolo della base imponibile pro-rata e documenti per esonero.

Tassazione alla fonte del lavoratore non residente: criterio territoriale, regola dei 183 giorni e obblighi del sostituto d’imposta italiano.

Il dipendente residente all’estero che lavora per un datore italiano genera un obbligo di ritenuta IRPEF limitato ai soli redditi prodotti nel territorio dello Stato, ai sensi degli artt. 3 e 23 del TUIR e dell’interpello AdE n. 36/E/2020. L’esonero dalla tassazione italiana sui giorni lavorati fuori dai confini nazionali è subordinato alla presentazione della certificazione di residenza fiscale estera rilasciata dalle autorità del Paese di residenza del lavoratore.

Calcolatore pro-rata base imponibile Italia

Calcola la quota di retribuzione annua lorda imponibile in Italia per il dipendente non residente, secondo la formula della Circ. AdE 17/E/2017 (giorni al netto di festivi, weekend e ferie).

* Il risultato è indicativo. La formula applica il rapporto giorni lavorativi netti secondo Circ. AdE 17/E/2017. Per la determinazione definitiva è necessaria l’analisi della convenzione applicabile e della documentazione del lavoratore.

Il criterio di collegamento per i non residenti: dove si tassa il reddito

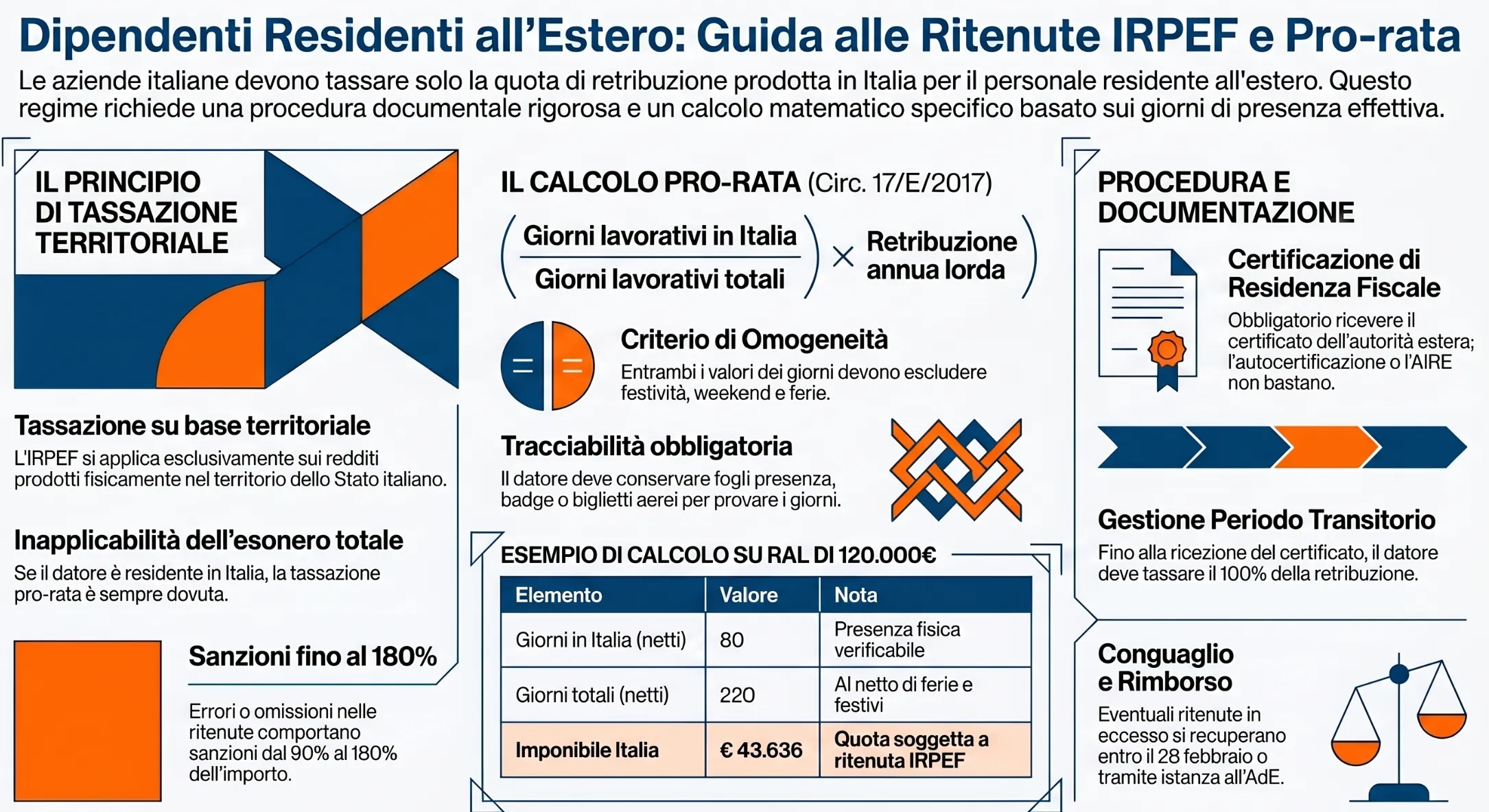

Per i soggetti fiscalmente non residenti in Italia, l'IRPEF si applica esclusivamente sui redditi prodotti nel territorio dello Stato. Il principio è sancito dall'art. 3, co. 1, del TUIR, che contrappone la tassazione mondiale dei residenti alla tassazione territoriale dei non residenti: chi non risiede in Italia paga imposte italiane solo su ciò che produce in Italia. Per il reddito da lavoro dipendente, il criterio di collegamento è il luogo in cui la prestazione è fisicamente svolta, non la sede del datore di lavoro né la nazionalità del lavoratore.

Questa distinzione ha conseguenze operative immediate per le aziende italiane che assumono personale residente all'estero: l'obbligo di ritenuta alla fonte non è automaticamente esteso all'intera retribuzione erogata, ma è circoscritto alla quota di reddito riferibile ai giorni di lavoro prestati sul suolo italiano.

La norma convenzionale: art. 15 Modello OCSE e la regola dei 183 giorni

Il Modello OCSE di Convenzione contro le doppie imposizioni, all'art. 15, par. 1, stabilisce la regola generale: i redditi da lavoro dipendente di un residente di uno Stato contraente sono imponibili nel suo Stato di residenza e, se l'attività è svolta nell'altro Stato contraente, anche in quest'ultimo. Ne deriva una potestà impositiva concorrente, attenuata dal meccanismo del credito per imposte estere.

Il par. 2 dello stesso art. 15 introduce un'eccezione rilevante: le remunerazioni sono imponibili esclusivamente nello Stato di residenza del lavoratore — con conseguente esonero totale dalla tassazione italiana — quando ricorrono cumulativamente tre condizioni. La disposizione convenzionale è recepita nella prassi italiana attraverso l'interpello n. 36/E/2020 e si applica nelle relazioni con tutti i Paesi con cui l'Italia ha stipulato una convenzione conforme al Modello OCSE. In assenza di convenzione, si applica la sola normativa interna (artt. 3 e 23 TUIR), che comunque esclude dalla tassazione italiana i redditi prodotti fuori dal territorio nazionale.

Per i rapporti con l'elenco aggiornato dei Paesi convenzionati con l'Italia si rimanda alla tassazione dei soggetti non residenti in Italia.

Le tre condizioni cumulative per l'esonero totale dalla tassazione italiana

L'esonero integrale dalla tassazione italiana, e quindi dall'obbligo di ritenuta del datore, si verifica solo se tutte e tre le condizioni dell'art. 15, par. 2, del Modello OCSE sono soddisfatte contemporaneamente. Il venir meno anche di una sola condizione ripristina la potestà impositiva concorrente dell'Italia.

| Condizione | Contenuto | Effetto se non rispettata |

|---|---|---|

| 1. Soglia 183 giorni | Il lavoratore soggiorna in Italia per un periodo non superiore a 183 giorni nel corso dell'anno fiscale considerato | Tassazione concorrente Italia + Stato di residenza |

| 2. Datore non residente in Italia | Le remunerazioni sono pagate da — o per conto di — un datore di lavoro che non è residente in Italia | L'Italia mantiene la potestà impositiva sui giorni lavorati sul territorio |

| 3. Onere non a carico di SO italiana | Il costo delle remunerazioni non è sostenuto da una stabile organizzazione o base fissa che il datore ha in Italia | Tassazione concorrente anche se le altre due condizioni sono rispettate |

Nel caso tipico oggetto di questo articolo, società italiana che assume un dipendente residente all'estero, la condizione n. 2 non è mai soddisfatta: il datore è per definizione residente in Italia. Ciò significa che l'esonero totale ex art. 15, par. 2, non è mai applicabile in questa fattispecie. La tassazione italiana sarà sempre dovuta, ma limitata ai soli giorni di lavoro prestati in Italia, secondo il meccanismo del pro-rata.

Cosa rientra nella base imponibile: il principio di onnicomprensività

Una volta stabilito che il reddito è tassabile in Italia limitatamente ai giorni di lavoro qui prestati, resta da definire su quale base imponibile applicare la ritenuta. Il sistema di tassazione del lavoro dipendente si fonda sul principio di onnicomprensività della retribuzione, sancito dall'art. 51 del TUIR: costituisce reddito imponibile qualsiasi somma o valore percepito dal lavoratore in relazione al rapporto di lavoro, a qualunque titolo. Rientrano nella base soggetta a ritenuta non solo lo stipendio ordinario, ma anche i fringe benefit, le indennità di trasferta o relocation e ogni altra utilità che presenti un nesso di consequenzialità con il rapporto di lavoro, anche quando erogata da un soggetto terzo rispetto al datore. Ai fini del momento impositivo vale il principio di cassa allargato: sono imponibili le somme effettivamente percepite nell'anno, comprese quelle incassate entro il 12 gennaio dell'anno successivo. Il sostituto d'imposta ricostruisce quindi l'intera retribuzione onnicomprensiva prima di applicare il rapporto pro-rata giorni Italia/estero descritto nel paragrafo seguente.

Oneri deducibili e detrazioni applicabili al dipendente non residente

Determinata la base imponibile pro-rata, il sostituto d'imposta applica un sistema di deduzioni e detrazioni più limitato rispetto a quello riconosciuto ai lavoratori residenti. L'art. 24, commi 2 e 3, del TUIR ammette in deduzione dal reddito complessivo solo un elenco tassativo di oneri, che esclude voci di carattere strettamente personale come gli assegni periodici corrisposti al coniuge in caso di separazione o divorzio e i contributi versati a forme di previdenza complementare. Restano invece scomputabili dall'imposta lorda le detrazioni per redditi di lavoro dipendente previste dall'art. 13 del TUIR e alcune detrazioni per oneri elencate dall'art. 15, comma 1. Le detrazioni per carichi di famiglia non competono al lavoratore non residente, salvo che rientri nel regime dei cosiddetti non residenti Schumacher, riservato a chi produce in Italia almeno il 75% del proprio reddito complessivamente prodotto. Per l'approfondimento dei requisiti si rimanda alla guida sulla tassazione dei non residenti in Italia.

La procedura operativa per il datore di lavoro italiano

Il datore di lavoro italiano che corrisponde retribuzioni a un dipendente non residente è sostituto d'imposta a tutti gli effetti ai sensi dell'art. 23 del DPR n. 600/1973. L'obbligo di ritenuta non cessa per il solo fatto che il lavoratore risieda all'estero: cessa, parzialmente, solo in presenza di documentazione idonea e per la quota di reddito riferibile ai giorni lavorati fuori dal territorio nazionale. La procedura si articola in tre fasi sequenziali: acquisizione della documentazione, determinazione della base imponibile pro-rata, gestione del periodo transitorio.

La richiesta di esonero e la certificazione di residenza fiscale estera

L'esonero dall'applicazione delle ritenute IRPEF sui giorni di lavoro svolti all'estero non opera automaticamente. Il lavoratore non residente deve presentare al datore di lavoro italiano una domanda formale di esonero parziale, corredata dalla certificazione di residenza fiscale rilasciata dalle autorità fiscali del Paese estero di residenza. Solo dal momento in cui il datore riceve questa documentazione è legittimato a non operare le ritenute sulla quota di reddito riferibile all'attività svolta fuori dall'Italia.

La certificazione deve provenire dall'autorità fiscale competente dello Stato estero,— non è sufficiente un'autocertificazione del lavoratore né un documento anagrafico. A titolo esemplificativo, l'Agenzia delle Entrate riconosce come valido il modulo 6166 rilasciato dall'Internal Revenue Service statunitense. Per gli altri Paesi, la certificazione può essere redatta nella lingua originale, purché tradotta in italiano con traduzione conforme e, ove richiesto, con firma legalizzata dall'Ufficio Consolare competente. Il datore è tenuto a conservare la documentazione ricevuta ai fini di eventuali controlli da parte dell'Amministrazione finanziaria.

Il periodo transitorio: cosa fa il datore prima di ricevere la documentazione

Nella prassi, intercorre un lasso di tempo tra l'inizio del rapporto di lavoro, o il trasferimento di residenza del dipendente all'estero, e la consegna della certificazione estera. Durante questo periodo transitorio, il datore di lavoro italiano rimane obbligato ad applicare le ritenute IRPEF sull'intera retribuzione erogata, come se il lavoratore fosse residente in Italia. Non esistono deroghe a questo obbligo: in assenza di documentazione, il sostituto d'imposta non può autonomamente ridurre la base imponibile, indipendentemente dalla conoscenza informale della residenza estera del dipendente.

Una volta ricevuta la certificazione, il datore applica il regime pro-rata a partire dal periodo di paga successivo. Le ritenute eventualmente operate in eccesso nel periodo transitorio non vengono restituite direttamente dal datore: il lavoratore potrà recuperarle presentando istanza di rimborso all'Agenzia delle Entrate, come confermato dalla giurisprudenza più recente (CGT II grado Abruzzo, sent. n. 617/2024). In sede di conguaglio annuale, da effettuarsi entro il 28 febbraio dell'anno successivo o alla cessazione del rapporto, il datore può procedere al ricalcolo complessivo se dispone della documentazione per l'intero anno.

Come si calcola la base imponibile pro-rata (formula e Circ. 17/E/2017)

Una volta acquisita la certificazione di residenza fiscale estera, il datore determina la quota di retribuzione imponibile in Italia applicando un rapporto proporzionale tra i giorni di lavoro prestati in Italia e il totale dei giorni lavorativi dell'anno. La formula è la seguente:

Base imponibile Italia = (Giorni lavorativi in Italia / Giorni lavorativi totali) × Retribuzione annua lorda

La Circolare AdE n. 17/E del 23 maggio 2017 ha chiarito il criterio di omogeneità che deve presiedere alla costruzione del rapporto: sia il numeratore che il denominatore devono essere calcolati al netto delle festività, dei weekend e delle ferie. I termini del rapporto sono omogenei quando entrambi escludono le stesse categorie di giorni non lavorativi. Un errore frequente nella prassi consiste nell'inserire al denominatore i giorni di calendario anziché i soli giorni lavorativi netti, con conseguente sottostima della base imponibile italiana e potenziale contestazione in sede di verifica.

Il tool interattivo in questa pagina consente di calcolare la base imponibile pro-rata inserendo i giorni lavorativi netti e la retribuzione annua lorda. Il risultato è indicativo: la determinazione definitiva richiede l'analisi della convenzione applicabile e della documentazione del lavoratore caso per caso.

Per un approfondimento sul trattamento fiscale del lavoro dipendente svolto all'estero da residenti italiani, che segue regole speculari ma distinte, si rimanda al pillar dedicato.

Casistiche pratiche: tre scenari operativi

I tre scenari seguenti coprono le situazioni più frequenti nella prassi dei datori di lavoro italiani con personale non residente. Ogni caso è costruito su fattispecie reali emerse dalla prassi dell'Agenzia delle Entrate e dalla giurisprudenza recente, e può essere estratto autonomamente come riferimento operativo.

Caso 1 — Il dipendente ibrido: giorni misti Italia/estero e calcolo pro-rata

Fattispecie. Una società italiana assume un dirigente residente in Germania che svolge l'attività lavorativa per 80 giorni in Italia e per 140 giorni presso le sedi estere del gruppo. I giorni lavorativi totali netti nell'anno (al netto di festività, weekend e ferie) sono 220. La retribuzione annua lorda è 120.000 euro.

Applicazione della formula (Circ. 17/E/2017):

| Elemento | Valore | Nota |

|---|---|---|

| Giorni lavorativi in Italia (netti) | 80 | Al netto di festivi, weekend, ferie |

| Giorni lavorativi totali (netti) | 220 | Stesso criterio del numeratore |

| Percentuale imponibile Italia | 36,36% | 80 / 220 |

| Retribuzione annua lorda | € 120.000 | — |

| Base imponibile IRPEF Italia | € 43.636 | Soggetta a ritenuta acconto IRPEF |

Punto critico operativo. Il datore deve tracciare i giorni di presenza in Italia con documentazione verificabile, fogli presenza, badge, note spese, biglietterie aeree, poiché in sede di verifica l'onere della prova grava sul sostituto d'imposta. L'Agenzia delle Entrate può contestare il pro-rata se la documentazione non è coerente e omogenea tra numeratore e denominatore. Una discrepanza anche parziale può comportare il recupero delle ritenute non operate, con sanzioni dal 90% al 180% delle ritenute omesse ai sensi dell'art. 14 del D.Lgs. n. 472/1997, oltre agli interessi.

Caso 2 — Il periodo transitorio ante-certificazione: rischio e gestione

Fattispecie. Un lavoratore residente negli Emirati Arabi Uniti, iscritto all'AIRE, inizia un rapporto di lavoro con una società italiana il 1° gennaio. Comunica verbalmente al datore la propria residenza estera ma consegna la certificazione fiscale emiratina solo il 1° aprile, dopo tre mesi di attività.

Conseguenze operative. Nel periodo gennaio-marzo il datore è obbligato ad applicare le ritenute IRPEF sull'intera retribuzione erogata, indipendentemente dalla conoscenza informale della residenza estera. Non esistono deroghe: la comunicazione verbale o la mera iscrizione AIRE non sostituiscono la certificazione dell'autorità fiscale estera. Dal 1° aprile, ricevuta la documentazione, il datore applica il pro-rata esclusivamente sui giorni lavorati in Italia.

Gestione del conguaglio. Entro il 28 febbraio dell'anno successivo, in sede di conguaglio annuale, il datore può ricalcolare l'imposta complessiva dovuta per l'intero anno applicando retroattivamente il pro-rata, restituendo al lavoratore le ritenute operate in eccesso nel trimestre transitorio. Se il rapporto cessa prima del conguaglio, il ricalcolo avviene alla data di cessazione. Qualora il conguaglio non venga effettuato — o il datore non disponga della documentazione completa — il lavoratore può presentare istanza di rimborso direttamente all'Agenzia delle Entrate. La CGT di II grado dell'Abruzzo, con sentenza n. 617 del 21 agosto 2024, ha riconosciuto il diritto al rimborso delle ritenute operate in eccesso su un dipendente AIRE distaccato negli Emirati, stabilendo che l'errore del sostituto d'imposta non può riverberarsi negativamente sulla posizione fiscale del lavoratore.

Caso 3 — Stock option e emolumenti differiti: il criterio del vesting period

Fattispecie. Un dipendente lavora per una società italiana dal 2021 al 2024 beneficiando del regime impatriati, con attività svolta prevalentemente in Italia. Nel 2024 cessa il rapporto e trasferisce la residenza in Grecia. Nel 2025 matura il diritto a stock option e bonus differiti assegnati durante il periodo di lavoro italiano.

Il criterio normativo (interpello AdE n. 274/2025). L'Agenzia delle Entrate ha chiarito che per i soggetti non residenti il criterio di collegamento territoriale segue il vesting period — il periodo di maturazione del diritto — e non il momento dell'erogazione. Poiché le stock option si riferiscono ad attività lavorativa prestata in Italia durante il periodo 2021-2024, il reddito è considerato prodotto in Italia anche se il lavoratore è nel frattempo diventato residente in Grecia al momento dell'incasso. La società italiana, in qualità di sostituto d'imposta, è tenuta ad applicare le ritenute IRPEF sulla quota di emolumenti riferibile ai giorni lavorati in Italia durante il vesting period.

Implicazione pratica. Il datore deve determinare la quota imponibile in Italia applicando un pro-rata temporale tra i giorni del vesting period trascorsi in Italia e il totale dei giorni del vesting period, indipendentemente dal fatto che al momento dell'erogazione il lavoratore sia già non residente. Questo principio — confermato anche dall'interpello AdE n. 81/2025, richiamato nell'interpello 274/2025 — inverte l'aspettativa comune secondo cui il trasferimento di residenza all'estero azzeri automaticamente la tassazione italiana sugli emolumenti futuri. Per i piani di incentivazione azionaria pluriennali, la tracciatura dei giorni Italia/estero durante il vesting period diventa quindi un adempimento preventivo indispensabile.

La compilazione della Certificazione Unica per il dipendente non residente

La corretta applicazione del regime pro-rata si riflette direttamente nella Certificazione Unica (modello CU) che il datore di lavoro italiano è tenuto a rilasciare al lavoratore non residente e a trasmettere all'Agenzia delle Entrate. La CU 2026, relativa al periodo d'imposta 2025, deve essere trasmessa telematicamente entro il 16 marzo 2026 per i redditi di lavoro dipendente. Una compilazione errata della CU espone il sostituto d'imposta alle sanzioni previste dall'art. 4, co. 6-quinquies del DPR n. 322/1998: 100 euro per ogni certificazione omessa, tardiva o errata, fino a un massimo di 50.000 euro per sostituto.

La sezione "Dati fiscali" del modello CU va compilata secondo lo schema seguente, che recepisce le indicazioni dell'interpello n. 36/E/2020 e le istruzioni ministeriali alla CU 2026.

| Punto CU | Dato da indicare | Note operative |

|---|---|---|

| Punto 1 | Totale retribuzione imponibile in Italia | Solo la quota pro-rata riferibile ai giorni lavorati in Italia, non la RAL complessiva |

| Punto 6 | Numero di giorni di lavoro in Italia con diritto alla detrazione | Giorni effettivi di presenza sul territorio italiano, non i giorni totali del rapporto |

| Punto 8 | Data di inizio del rapporto di lavoro | Data contrattuale di assunzione, indipendente dalla data di ricezione della certificazione estera |

| Punto 10 | Casella da barrare se il lavoratore è ancora in forza al 31 dicembre | Alternativo alla data di cessazione (punto 9); barrare se il rapporto prosegue |

| Punto 11 | Codice 4 | Segnala la non coincidenza tra giorni con diritto alla detrazione e durata complessiva del rapporto — obbligatorio per i dipendenti non residenti con pro-rata |

| Sezione "Altri Dati" | Ammontare di reddito escluso dalla tassazione italiana | La quota di RAL riferibile ai giorni lavorati all'estero, non soggetta a ritenuta IRPEF italiana |

Tre errori frequenti nella compilazione

Nella prassi dei sostituti d'imposta si riscontrano ricorrentemente tre criticità. La prima è l'indicazione al punto 1 della retribuzione annua lorda complessiva anziché della sola quota pro-rata imponibile in Italia: l'errore genera un'imposta trattenuta in eccesso che il lavoratore deve poi recuperare in dichiarazione o tramite istanza di rimborso. La seconda è l'omissione del codice 4 al punto 11, che impedisce all'Agenzia delle Entrate di rilevare la non coincidenza tra giorni di detrazione e durata del rapporto, con rischio di disallineamento nella precompilata. La terza è la mancata compilazione della sezione "Altri Dati" per indicare il reddito escluso: questa omissione rende impossibile la riconciliazione tra la RAL contrattuale e l'imponibile dichiarato, esponendo il sostituto a richieste di chiarimento in sede di controllo automatizzato ex art. 36-bis DPR n. 600/1973.

Gestione del periodo transitorio nella CU

Quando la certificazione di residenza fiscale estera è stata consegnata durante l'anno — e non dall'inizio del rapporto — il datore indica al punto 1 esclusivamente la quota di reddito imponibile in Italia riferibile all'intero anno, comprensiva del ricalcolo operato in sede di conguaglio. Il punto 6 riporta i soli giorni di lavoro effettivamente prestati in Italia per l'intero periodo d'imposta. La sezione "Altri Dati" accoglie la quota complessiva di reddito estero esclusa dalla tassazione italiana, anche per i mesi del periodo transitorio in cui le ritenute erano state operate sull'intera retribuzione e poi restituite in conguaglio.

Gestisci dipendenti non residenti e hai dubbi sulle ritenute?

La corretta applicazione del pro-rata, la gestione del periodo transitorio e la compilazione della CU richiedono un'analisi specifica della convenzione applicabile e della documentazione disponibile. Ogni errore del sostituto d'imposta può generare contestazioni e sanzioni.

Richiedi una consulenza →Ritenute applicate in eccesso: il diritto al rimborso

Il prelievo fiscale alla fonte su redditi che la normativa nazionale e convenzionale esclude dalla potestà impositiva italiana configura un'indebita imposizione, indipendentemente dal fatto che l'errore sia imputabile al sostituto d'imposta o alla mancata presentazione tempestiva della documentazione da parte del lavoratore. Il lavoratore non residente che ha subìto ritenute IRPEF su redditi prodotti fuori dal territorio italiano ha diritto al rimborso delle somme indebitamente trattenute, secondo le modalità ordinarie previste dall'art. 38 del DPR n. 602/1973.

Quando si verifica il prelievo in eccesso

Le situazioni più frequenti in cui si genera un'imposta trattenuta in misura superiore al dovuto sono tre. La prima riguarda il periodo transitorio ante-certificazione: il datore applica le ritenute sull'intera retribuzione in assenza di documentazione estera e non effettua il conguaglio a fine anno. La seconda si verifica quando il pro-rata è calcolato in modo non omogeneo — ad esempio con il denominatore espresso in giorni di calendario anziché in giorni lavorativi netti — con conseguente sottostima della quota estera esente. La terza, più grave, si produce quando il datore applica le ritenute sull'intera RAL per tutto l'anno ignorando la residenza estera del lavoratore, come accaduto nel caso esaminato dalla CGT di II grado dell'Abruzzo (sent. n. 617/2024), relativo a un dipendente AIRE distaccato negli Emirati Arabi Uniti sul quale la società italiana aveva continuato ad operare ritenute IRPEF e addizionali regionali per tre anni consecutivi.

Le modalità di recupero

Il lavoratore non residente che ha subìto ritenute in eccesso dispone di due percorsi alternativi. Il primo è il conguaglio operato dal sostituto d'imposta entro il 28 febbraio dell'anno successivo: se il datore dispone della documentazione completa e riconosce l'errore, può restituire direttamente le somme trattenute in eccesso in sede di conguaglio, compensandole con le ritenute dei periodi di paga successivi. Questo percorso è il più rapido e non richiede alcun intervento del lavoratore presso l'Amministrazione finanziaria.

Il secondo percorso è l'istanza di rimborso presentata direttamente all'Agenzia delle Entrate ai sensi dell'art. 38 del DPR n. 602/1973, entro il termine di decadenza di quarantotto mesi dalla data del versamento della ritenuta. L'istanza deve essere corredata dalla certificazione di residenza fiscale estera, dalla documentazione attestante i giorni di lavoro prestati fuori dall'Italia e dalla CU rilasciata dal sostituto d'imposta. In presenza di convenzione contro le doppie imposizioni, l'istanza può fare riferimento alle disposizioni convenzionali applicabili per rafforzare il titolo al rimborso. Nella prassi dell'Agenzia delle Entrate, le istanze relative a dipendenti con residenza estera documentata e tracciatura dei giorni verificabile hanno generalmente esito positivo, fermo restando che ogni posizione va valutata nel merito.

Il lavoratore non residente che intende approfondire la propria posizione fiscale complessiva nei confronti dell'Italia, inclusa la verifica delle convenzioni applicabili e l'eventuale accesso al regime impatriati con smart working e datore estero al momento di un eventuale rientro, può richiedere una consulenza fiscale strategica dedicata.

Consulenza fiscale online

La tua azienda assume personale residente all'estero?

Pro-rata, periodo transitorio, CU e convenzioni applicabili: ogni variabile richiede un'analisi specifica. Un errore del sostituto d'imposta può generare sanzioni del 70% delle ritenute omesse.

Richiedi una consulenza →Domande frequenti

L'obbligo sorge sempre, per effetto dell'art. 23 DPR 600/1973. La base imponibile è però limitata ai soli compensi riferibili ai giorni lavorati in Italia, non all'intera retribuzione annua.

No. L'iscrizione AIRE è condizione necessaria ma non sufficiente. Il datore può ridurre la base imponibile solo dopo aver ricevuto la certificazione di residenza fiscale rilasciata dall'autorità fiscale estera, non da quella anagrafica italiana.

Sia i giorni italiani che il totale annuo vanno computati al netto di festività, weekend e ferie, garantendo l'omogeneità del rapporto secondo i criteri fissati dalla Circolare AdE del maggio 2017.

Il lavoratore può recuperare le somme in eccesso in due modi: tramite conguaglio operato dal sostituto entro febbraio dell'anno seguente, oppure presentando istanza di rimborso all'Agenzia delle Entrate entro quarantotto mesi dal versamento.

Sì, per la quota maturata in Italia. L'interpello AdE n. 274/2025 chiarisce che il criterio determinante è il periodo di maturazione del diritto, non la residenza del lavoratore al momento dell'incasso effettivo.

No. Il pro-rata giorni Italia/estero deriva dalla normativa interna (artt. 3 e 23 TUIR) e si applica anche in assenza di convenzione. La convenzione rileva invece per determinare se sussiste una potestà impositiva concorrente dello Stato estero.

Fonti e riferimenti normativi

- Art. 2, D.P.R. 22 dicembre 1986, n. 917 (TUIR) — Definizione di residenza fiscale delle persone fisiche

- Art. 3, co. 1, D.P.R. 22 dicembre 1986, n. 917 (TUIR) — Principio di tassazione mondiale per i residenti e territoriale per i non residenti

- Art. 23, co. 1, lett. c), D.P.R. 22 dicembre 1986, n. 917 (TUIR) — Criterio di collegamento per i redditi da lavoro dipendente dei non residenti

- Art. 23, D.P.R. 29 settembre 1973, n. 600 — Obbligo di ritenuta alla fonte del sostituto d'imposta sui redditi da lavoro dipendente

- Art. 38, D.P.R. 29 settembre 1973, n. 602 — Istanza di rimborso delle imposte versate in eccesso (termine: 48 mesi)

- Art. 14, D.Lgs. 18 dicembre 1997, n. 472 — Sanzioni per omissione o infedeltà delle ritenute (dal 90% al 180%)

- Art. 4, co. 6-quinquies, D.P.R. 22 luglio 1998, n. 322 — Sanzioni per certificazioni omesse, tardive o errate (100 euro per certificazione, max 50.000 euro per sostituto)

- Art. 15, Modello OCSE di Convenzione contro le doppie imposizioni — Ripartizione della potestà impositiva sui redditi da lavoro dipendente; regola generale (par. 1) e eccezione dei 183 giorni (par. 2)

Prassi amministrativa

- Agenzia delle Entrate, Risposta ad interpello n. 36/E del 2020 — Ritenute IRPEF sul dipendente non residente: obbligo limitato ai redditi da attività lavorativa prestata in Italia; criterio di collegamento territoriale

- Agenzia delle Entrate, Circolare n. 17/E del 23 maggio 2017 — Criteri di omogeneità del pro-rata giorni Italia/estero: numeratore e denominatore al netto di festività, weekend e ferie

- Agenzia delle Entrate, Risposta ad interpello n. 6 del 17 gennaio 2025 — Conferma che il lavoratore con residenza estera documentata non è soggetto a tassazione italiana sui redditi prodotti fuori dall'Italia

- Agenzia delle Entrate, Risposta ad interpello n. 81 del 2025 — Criterio del collegamento territoriale per emolumenti differiti: rileva il periodo di svolgimento dell'attività, non quello di percezione

- Agenzia delle Entrate, Risposta ad interpello n. 274 del 28 ottobre 2025 — Stock option e emolumenti differiti per dipendenti non residenti: il criterio determinante è il vesting period, non la residenza al momento dell'incasso; obbligo di ritenuta del sostituto sulla quota maturata in Italia

Giurisprudenza

- Corte di Giustizia Tributaria di II grado dell'Abruzzo, sentenza n. 617 del 21 agosto 2024 — Rimborso delle ritenute IRPEF e addizionali regionali operate in eccesso su dipendente AIRE distaccato negli Emirati Arabi Uniti; illegittimità del diniego di rimborso; l'errore del sostituto d'imposta non può riverberarsi negativamente sulla posizione fiscale del contribuente