Principali implicazioni fiscali che devono tenere in considerazione soggetti che decidono di trasferirsi dal Regno Unito in Italia: tassazione dei redditi, investimenti finanziari e previdenziali.

Trasferirsi in Italia rappresenta un’opportunità sia per cittadini del Regno Unito, ma anche per moltissimi expat che hanno lasciato l’Italia per l’Inghilterra in cerca di fortuna. Tuttavia, il trasferimento comporta una serie di considerazioni fiscali cruciali che devono essere attentamente valutate per garantire una transizione senza intoppi e una gestione ottimale delle proprie finanze.

Indice degli argomenti

- Trasferimento della residenza fiscale in Italia: i requisiti

- Le agevolazioni fiscali per i soggetti che si trasferiscono in Italia

- Disoccupazione per lavoratori rimpatriati

- Convenzione contro le doppie imposizioni tra Italia e Regno Unito

- Problematiche di doppia imposizione sui redditi da lavoro dipendente per il rientro in Italia dal Regno Unito

- Tassazione dei redditi pensionistici nel trasferimento

- Gestione delle plusvalenze e capital gains

- Monitoraggio fiscale di attività patrimoniali e finanziarie estere

- Consigli pratici per un trasferimento in Italia

- Consulenza fiscalità internazionale

Trasferimento della residenza fiscale in Italia: i requisiti

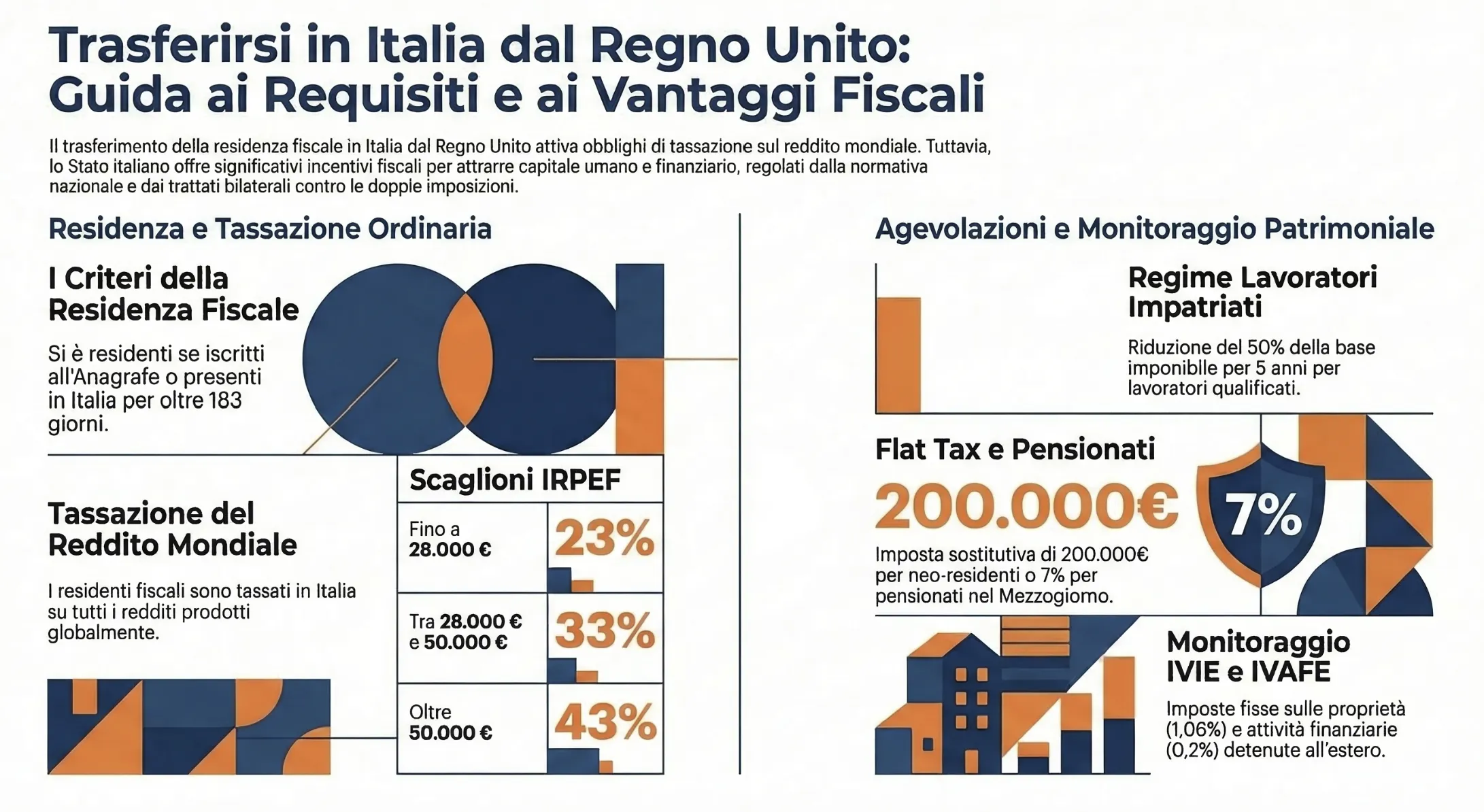

La residenza fiscale determina il paese in cui un individuo è soggetto a tassazione sul reddito globale. La normativa nazionale (art. 2 del TUIR) tratta i residenti fiscali e i non residenti fiscali in modo diverso. I residenti fiscali sono tassati sul reddito mondiale, mentre i non residenti fiscali sono tassati solo sul reddito di fonte italiana. Un individuo è considerato residente fiscalmente se soddisfa almeno uno dei seguenti criteri per la maggior parte dell’anno fiscale (più di 183 giorni):

- Iscrizione all’Anagrafe della Popolazione Residente.

- Residenza: Dimora abituale in Italia.

- Domicilio: Luogo in cui si sviluppano le principali relazioni personali e familiari.

- Presenza fisica, contando anche le frazioni di giorno.

È fondamentale determinare correttamente la propria residenza fiscale, poiché influisce direttamente sugli obblighi tributari sia in Italia che nel Regno Unito.

In quanto residente fiscale in Italia, le imposte sul reddito sono dovute sul tuo reddito mondiale, indipendentemente da dove tale reddito venga prodotto. Il reddito imponibile include il reddito guadagnato come, ad esempio, il reddito derivante dalla locazione di immobili, dividendi e plusvalenze, lavoro, etc. In base all’attuale regime fiscale, ai soggetti fiscalmente residenti in Italia si applicano solitamente le seguenti aliquote fiscali.

L’IRPEF

L’imposta lorda determinata dalla somma delle singole categorie reddituali imponibili è soggetta ad IRPEF, applicando le aliquote previste per ciascuno dei seguenti scaglioni di reddito (art. 11, co. 1, TUIR):

- Primo scaglione, fino a 28.000 euro: aliquota 23%;

- Secondo scaglione, oltre 28.000 euro e fino a 50.000 euro: aliquota 33%;

- Terzo scaglione, oltre 50.000 euro: aliquota 43%.

Inoltre, sono dovute l’addizionale regionale e comunale:

- Addizionale regionale: aliquote dal 1,23%-3,33%

- Addizionale comunale: aliquote dal 0%-0,8%

Le agevolazioni fiscali per i soggetti che si trasferiscono in Italia

La normativa mette a disposizione alcune agevolazioni per i soggetti che decidono di stabilirsi in Italia e trasferirvi la propria residenza fiscale. In particolare, si tratta delle seguenti:

- Regime dei lavoratori impatriati (ex art. 5 D.Lgs. n. 209/23): agevolazione che consente una detassazione del 50% (60% con figli a carico) del reddito da lavoro dipendente o autonomo per 5 anni. Previsto un limite annuale di € 600.000 di reddito. Le condizioni da rispettare sono:

- Residenza all’estero pregressa di almeno 3 anni. Periodo che cresce se il lavoratore o la lavoratrice prosegue l’attività con lo stesso datore di lavoro con cui lavorava prima del trasferimento:

- Sono richiesti sei anni se il lavoratore non è stato in precedenza impiegato in Italia in favore dello stesso soggetto oppure di un soggetto appartenente al suo stesso gruppo;

- Sono richiesti sette anni, se il lavoratore, prima del suo trasferimento all’estero, è stato impiegato in Italia in favore dello stesso soggetto oppure di un soggetto appartenente al suo stesso gruppo;

- Impegno a risiedere fiscalmente nel territorio dello Stato per almeno quattro anni;

- L’attività lavorativa (lavoro dipendente o lavoro autonomo come esercizio di arte o professione intellettuale) viene svolta prevalentemente nel territorio dello Stato;

- I lavoratori sono in possesso dei requisiti di elevata qualificazione o specializzazione come definiti dal decreto legislativo 28 giugno 2012, n. 108, e dal decreto legislativo 9 novembre 2007, n. 206.

- Residenza all’estero pregressa di almeno 3 anni. Periodo che cresce se il lavoratore o la lavoratrice prosegue l’attività con lo stesso datore di lavoro con cui lavorava prima del trasferimento:

- Flat Tax per Neo-Residenti (art. 24-bis TUIR): Una delle misure più attraenti per gli stranieri è la flat tax di 200.000 euro all’anno per chi trasferisce la propria residenza fiscale in Italia, indipendentemente dal livello di reddito globale. Pagamento l’imposta si ha la possibilità di essere esentati dalla tassazione dei redditi di fonte estera (es. dividendi) e dalla disciplina sul monitoraggio fiscale delle attività patrimoniali e finanziarie detenute all’estero. Il requisito è di non aver avuto residenza fiscale italiana nei 9 degli ultimi 10 anni. L’agevolazione ha durata di 15 anni.

- Regime pensionati esteri (art. 24-ter TUIR): Per i pensionati con pensione di fonte estera (rilevano in questo senso i fondi 401k, IRA e roth IRA) di stabilirsi nelle regioni del Mezzogiorno, in comuni sotto i 20.000 abitanti la possibilità di sfruttare, per 10 anni, l’aliquota del 7% per i redditi da pensione ed i redditi di fonte estera.

- Ricercatori e docenti: I ricercatori ed i docenti che decidono di svolgere questo tipo di attività in Italia, possono sfruttare un’agevolazione (c.d. “rientro dei cervelli“) che consente la detassazione del 90% del reddito generato in Italia, verificando specifici requisiti.

Disoccupazione per lavoratori rimpatriati

La disoccupazione per lavoratori rimpatriati spetta ai cittadini italiani che abbiano lavorato all’estero, sia in Stati non convenzionati con l’Italia, che in Stati comunitari o convenzionati in base ad accordi e convenzioni bilaterali rimasti disoccupati per effetto del licenziamento o del mancato rinnovo del contratto di lavoro stagionale da parte del datore di lavoro all’estero (straniero o italiano, operante o residente all’estero). La disoccupazione per lavoratori rimpatriati è una prestazione economica il cui importo è calcolato sulla base delle retribuzioni convenzionali stabilite con decreti ministeriali annuali. Il riferimento normativo è rinvenibile nella (legge 25.07. 75 n. 402).

Per aver diritto alla disoccupazione rimpatriati, è necessario:

- Essere rimpatriato entro 180 giorni dalla data di cessazione del rapporto di lavoro, sia che si tratti di licenziamento che di contratto di lavoro stagionale non rinnovato;

- Aver reso la dichiarazione di immediata disponibilità al lavoro, entro 30 giorni dalla data del rimpatrio;

- Qualora il cittadino abbia ricevuto in passato un altro trattamento di disoccupazione per rimpatriati, il periodo di lavoro subordinato svolto deve essere superiore a 12 mesi, di cui almeno 7 all’estero.

Convenzione contro le doppie imposizioni tra Italia e Regno Unito

Il Regno Unito e l’Italia hanno in essere una Convenzione che mira a prevenire la doppia imposizione sui redditi e sulle plusvalenze. Le principali disposizioni del trattato includono quanto segue.

- Imposta sulle plusvalenze e capital gain: Si applica un’aliquota fissa dell’imposta sulle plusvalenze pari al 26% alla vendita di titoli;

- Imposta immobiliare – Le vendite di immobili italiani sono tassate al 26% se l’immobile viene venduto entro cinque anni dall’acquisto e non è stato utilizzato come residenza principale di un individuo per la maggior parte dei cinque anni. Dopo cinque anni, non c’è imposta sulle plusvalenze sulle vendite di immobili italiani;

- Redditi da pensione: i redditi da pensione di fonte privata sono imponibili esclusivamente nello Stato di residenza fiscale del percettore;

- Crediti d’imposta: I contribuenti possono richiedere un credito per le imposte già pagate in uno dei due paesi, ma soltanto per le tipologie reddituali nei quali questo meccanismo si applica (es. redditi da lavoro dipendente, redditi immobiliari, etc).

Problematiche di doppia imposizione sui redditi da lavoro dipendente per il rientro in Italia dal Regno Unito

Il trasferimento in Italia dal Regno Unito comporta sfide significative per quanto riguarda la doppia imposizione sui redditi da lavoro dipendente. Questo accade quando lo stesso reddito viene tassato sia nel Regno Unito, come paese di produzione, sia in Italia, come paese di residenza fiscale. Anche in questo caso, la Convenzione contro le doppie imposizioni tra Italia e Regno Unito rappresenta lo strumento chiave per risolvere o mitigare queste problematiche.

Regole di tassazione sui redditi da lavoro dipendente

La convenzione tra Italia e Regno Unito stabilisce che i redditi da lavoro dipendente sono tassabili nel paese in cui il lavoro è effettivamente svolto. Tuttavia, se il soggetto è fiscalmente residente in Italia, l’Italia ha il diritto di tassare i redditi mondiali, compresi quelli prodotti nel Regno Unito.

I principali scenari che si possono verificare sono:

- Lavoro svolto interamente nel Regno Unito prima del rientro:

- I redditi da lavoro dipendente sono tassabili nel Regno Unito.

- In Italia, il soggetto è tenuto a dichiarare i redditi mondiali, ma può richiedere un credito d’imposta per le tasse pagate nel Regno Unito, fino a concorrenza dell’imposta italiana dovuta su quei redditi.

- Lavoro svolto in parte nel Regno Unito e in parte in Italia:

- I redditi sono tassabili pro-quota nei due paesi, in base ai giorni di lavoro effettivi svolti in ciascun territorio. Il credito d’imposta viene applicato per evitare che le stesse somme siano tassate due volte.

Credito per le imposte estere

Il sistema del credito per le imposte estere consente di evitare la doppia imposizione, ma richiede una gestione accurata. L’importo del credito è limitato all’ammontare dell’imposta italiana dovuta sul reddito estero, calcolato proporzionalmente. Nel caso in cui le tasse pagate nel Regno Unito siano superiori a quelle italiane, il contribuente non può richiedere un rimborso della differenza.

Per beneficiare del credito, è necessario includere nella dichiarazione dei redditi italiana (modello Redditi PF):

- La documentazione che attesti il reddito percepito e le imposte pagate nel Regno Unito (ad esempio il modello P60, e le ricevute di pagamento delle tasse).

- L’indicazione del reddito imponibile e delle relative imposte nel quadro CE.

Complicazioni nei periodi di transizione

I periodi di transizione tra il rientro in Italia e la cessazione del lavoro nel Regno Unito possono generare difficoltà aggiuntive:

- Sovrapposizione dei periodi fiscali: L’anno fiscale inglese non coincide con l’anno solare. L’anno fiscale per le persone fisiche nel Regno Unito va dal 6 aprile al 5 aprile dell’anno successivo. Pertanto, i redditi prodotti nel periodo di transizione potrebbero essere tassati in entrambi i paesi;

- Differenze nelle aliquote e nelle detrazioni: Nel Regno Unito applicano aliquote progressive che possono essere diverse rispetto a quelle italiane, e spesso offrono detrazioni o esenzioni specifiche che non trovano corrispondenza nel sistema italiano.

Tassazione dei redditi pensionistici nel trasferimento

Il trattamento fiscale delle pensioni rappresenta uno degli aspetti da attenzionare nel trasferimento di residenza dal Regno Unito all’Italia. La normativa di riferimento si basa principalmente sulla Convenzione contro le doppie imposizioni tra i due Paesi e sui principi generali del diritto tributario internazionale.

Per le pensioni private del settore privato (art. 18), vige il principio generale che prevede la tassazione esclusivamente nello Stato di residenza fiscale del percettore. Questo significa che una persona residente fiscalmente in Italia dovrà assoggettare a tassazione italiana le pensioni maturate durante il periodo lavorativo nel Regno Unito, indipendentemente dal fatto che i contributi siano stati versati oltremanica.

La situazione si presenta diversa per le pensioni pubbliche, dove generalmente trova applicazione il principio della tassazione nello Stato erogante. Tuttavia, esistono eccezioni specifiche che dipendono dalla nazionalità del beneficiario e dalle caratteristiche del rapporto di lavoro pregresso.

Regime opzionale per i redditi da pensione estera

L’ordinamento italiano prevede un regime agevolato per chi trasferisce la propria residenza fiscale nel territorio nazionale. Attraverso l’articolo 24-ter del TUIR, è possibile optare per un regime di tassazione sostitutiva sui redditi da pensione di fonte estera. Questo meccanismo consente di versare un’imposta forfettaria in luogo dell’applicazione delle aliquote progressive IRPEF.

Il regime opzionale presenta vantaggi significativi per chi percepisce pensioni elevate, poiché permette di calcolare l’imposta dovuta su base forfettaria anziché secondo le aliquote marginali che possono raggiungere il 43%. L’opzione deve essere esercitata in sede di dichiarazione dei redditi e mantiene efficacia per periodi d’imposta determinati, salvo revoca espressa.

Particolare attenzione merita la gestione dei fondi pensionistici specifici come il Merchant Navy Fund e il FAS, per i quali la Convenzione bilaterale può prevedere regole particolari di attribuzione della potestà impositiva.

Tassazione dei fondi pensione britannici (SIPP e IPP)

Chi ha lavorato nel Regno Unito e aderito a piani pensionistici complementari come il SIPP (Self-Invested Personal Pension) o l’IPP (International Pension Plan) deve prestare particolare attenzione al trattamento fiscale di questi strumenti dopo il trasferimento di residenza in Italia.

L’Agenzia delle Entrate, con la risposta a interpello n. 5/2024, ha chiarito che SIPP e IPP sono qualificati come fondi pensione esteri ai fini fiscali italiani, con conseguenze rilevanti sulla tassazione.

Durante la fase di accumulo, i redditi e le plusvalenze generati dalla gestione del fondo rimangono totalmente esenti da imposizione in Italia. Non si applica inoltre l’IVAFE sul valore della posizione pensionistica detenuta all’estero.

Al momento della percezione delle prestazioni, la tassazione dipende dalla modalità di erogazione:

- Rendita periodica: tassazione IRPEF ordinaria progressiva (art. 49, comma 2, lett. a) TUIR)

- Capitale in unica soluzione: tassazione separata con aliquota calcolata sulla metà del reddito medio degli ultimi due anni (art. 17, comma 1, lett. a) TUIR)

Importante: questi fondi britannici non beneficiano del regime agevolato previsto per la previdenza complementare italiana (D.Lgs. 252/2005), che rimane riservato ai fondi italiani o UE conformi alla Direttiva 2016/2341.

In base all’articolo 18 della Convenzione Italia-Regno Unito contro le doppie imposizioni, le pensioni private percepite da residenti fiscali italiani sono imponibili esclusivamente in Italia, senza alcuna ritenuta nel Regno Unito.

Gestione delle plusvalenze e capital gains

Ulteriore aspetto da valutare riguarda il trattamento delle plusvalenze maturate ma non ancora realizzate al momento del trasferimento di residenza. Il Regno Unito prevede generalmente un “deemed disposal” per i soggetti che cessano di essere residenti fiscali, comportando la tassazione delle plusvalenze latenti come se fossero state effettivamente realizzate.

Dal punto di vista italiano, invece, rileva il momento della cessione effettiva per la determinazione dell’imponibile. Questo disallineamento temporale può generare situazioni di doppia tassazione che richiedono un’attenta pianificazione fiscale e l’eventuale utilizzo degli strumenti previsti dalla Convenzione bilaterale.

Monitoraggio fiscale di attività patrimoniali e finanziarie estere

I soggetto che trasferiscono la propria residenza in Italia dal Regno Unito sono soggetti anche alle norme sul monitoraggio fiscale delle attività patrimoniali e finanziarie detenute all’estero.

Dal 2024, sono in vigore aliquote aggiornate per l’imposta sul valore degli immobili situati all’estero (IVIE) e per l’imposta sul valore delle attività finanziarie detenute all’estero (IVAFE). Le nuove aliquote sono:

- IVIE: 1,06% del valore catastale degli immobili esteri.

- IVAFE: 2 per mille del valore nominale o di mercato delle attività finanziarie detenute all’estero, con 4 per mille per attività detenute in paradisi fiscali.

A questi fini, ad esempio, rilevano i conti correnti UK, gli investimenti finanziari, le varie tipologie di fondi previdenziali, ma anche partecipazioni societarie e beni immobili. In questo senso, quindi, l’applicazione di alcune delle agevolazioni viste prima può esentare da questo tipo di obblighi.

È obbligatorio includere queste informazioni nella dichiarazione dei redditi italiana, pena sanzioni severe (dal 3% al 15% del valore dell’attività non dichiarata per ciascun anno, con raddoppio per violazioni in paradisi fiscali). Per facilitare la conformità, è consigliabile mantenere una documentazione completa e aggiornata delle proprie attività estere.

Individual Savings Accounts (ISA) e Personal Equity Plans (PEP)

Gli Individual Savings Accounts rappresentano uno degli strumenti di risparmio più diffusi nel Regno Unito, offrendo significativi vantaggi fiscali ai residenti britannici. Questi conti permettono di investire annualmente fino a 20.000 sterline senza dover corrispondere imposte sui rendimenti conseguiti, sia sotto forma di dividendi che di plusvalenze.

Al momento del trasferimento di residenza in Italia, la situazione fiscale degli ISA cambia radicalmente. L’Italia non riconosce l’esenzione fiscale prevista dall’ordinamento britannico, pertanto i redditi generati da questi investimenti diventano pienamente imponibili secondo la normativa italiana. Questo include sia i dividendi percepiti che le eventuali plusvalenze realizzate dalla vendita degli strumenti finanziari detenuti.

La tassazione italiana si applica secondo il regime del risparmio amministrato o del risparmio gestito, a seconda delle modalità di detenzione degli investimenti. Nel caso di gestione diretta, il contribuente dovrà dichiarare autonomamente i redditi conseguiti e calcolare le relative imposte dovute.

Consigli pratici per un trasferimento in Italia

Il trasferimento in Italia deve essere valutato con attenzione e pianificato in anticipo per valutare e comprendere l’impatto fiscale del trasferimento e valutare l’applicazione della Convenzione contro le doppie imposizioni alla propria situazione personale. Pertanto può essere utile:

- Consultare un esperto: Rivolgersi a un Dottore commercialista esperto in fiscalità internazionale per una consulenza personalizzata (di seguito i nostri riferimenti).

- Pianificare in anticipo: Verificare la residenza fiscale e le implicazioni patrimoniali prima del trasferimento, in modo da valutare, anche numericamente l’impatto fiscale del trasferimento in Italia, sia per i redditi che per le imposte patrimoniali eventualmente dovute.

- Gestire la documentazione: Conservare tutta la documentazione ufficiale per assolvere ai vari obblighi fiscali in Italia.

Consulenza fiscalità internazionale

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

Oppure, se desideri ricevere il preventivo via email per la tua situazione compila il form di contatto seguente.