Gli imprenditori e i professionisti sono costantemente alla ricerca di strategie legali per ottimizzare la gestione dei propri redditi e minimizzare il carico tributario. Una soluzione innovativa emerge dall’utilizzo combinato di una Società a Responsabilità Limitata (SRL) e una società semplice, che consente di reinvestire gli utili con significativi vantaggi fiscali. Di seguito andiamo ad approfondire perché il reinvestimento diretto degli utili di una SRL in una società semplice controllata, può portare ad un vantaggio fiscale ma, soprattutto patrimoniale per l’imprenditore.

Indice degli argomenti

La strategia di ottimizzazione fiscale

Abbiamo già visto diverse possibilità di pianificazione fiscale con una SRL, andando ad individuare come l’utilizzo di alcuni strumenti, anche combinati tra di loro, possano portare ad ottenere vantaggi fiscali. Adesso, invece, andiamo a vedere come, l’utilizzo combinato di SRL e società semplice possano portare ad un’ottimale reinvestimento degli utili netti.

La normativa fiscale italiana prevede che i dividendi distribuiti da una SRL siano assoggettati a un’imposta sostitutiva del 26%, un’aliquota che può erodere significativamente i profitti aziendali. Tuttavia, esistono strategie legali per mitigare questo onere fiscale.

Il ruolo della società semplice

La società semplice rappresenta un veicolo giuridico particolarmente interessante per le società familiari. Moltissimi gruppi aziendali utilizzano questo strumento sia come forma di tutela patrimoniale, ma anche con forma di reinvestimento degli utili. Le principali caratteristiche che la rendono attraente sono:

- Trasparenza fiscale: Gli utili vengono tassati in capo ai soci in proporzione alle quote di partecipazione possedute;

- Protezione patrimoniale: Le quote della società semplice non sono pignorabili, ed il creditore personale del socio ha la possibilità solo di rivalersi sugli utili societari o di chiedere la liquidazione della quota.

Nella maggior parte dei casi il ruolo di questa società è quello di fungere da c.d. “super-holding“, ovvero un veicolo da mettere a capo della struttura societaria del gruppo, detenendo le quote della holding operativa che opera sotto forma di SRL, che detiene, a sua volta le quote di partecipazione nelle varie società operative.

Questo tipo di struttura, pur essendo ottimale, sconta il fatto che la distribuzione dei dividendi dalla holding SRL alla società semplice, o meglio ai soci della società semplice, sconta l’applicazione dell’imposta sostitutiva del 26%. Per ovviare a questo, in alcuni casi, può essere il caso di lasciare la SRL come holding e di far costituire una società semplice controllata, attribuendo quote della stessa anche ai singoli soci della SRL. Proviamo a chiarire meglio con un esempio pratico.

La strategia di ottimizzazione fiscale: esempio pratico

Immaginiamo la situazione di una tipica famiglia di imprenditori. Marco e Laura gestiscono una SRL di successo nel settore dei servizi, che genera utili consistenti ogni anno. Tradizionalmente, quando questi utili venivano distribuiti come dividendi (alla società semplice), scontavano un’imposta sostitutiva del 26%, erodendo una parte significativa dei guadagni familiari.

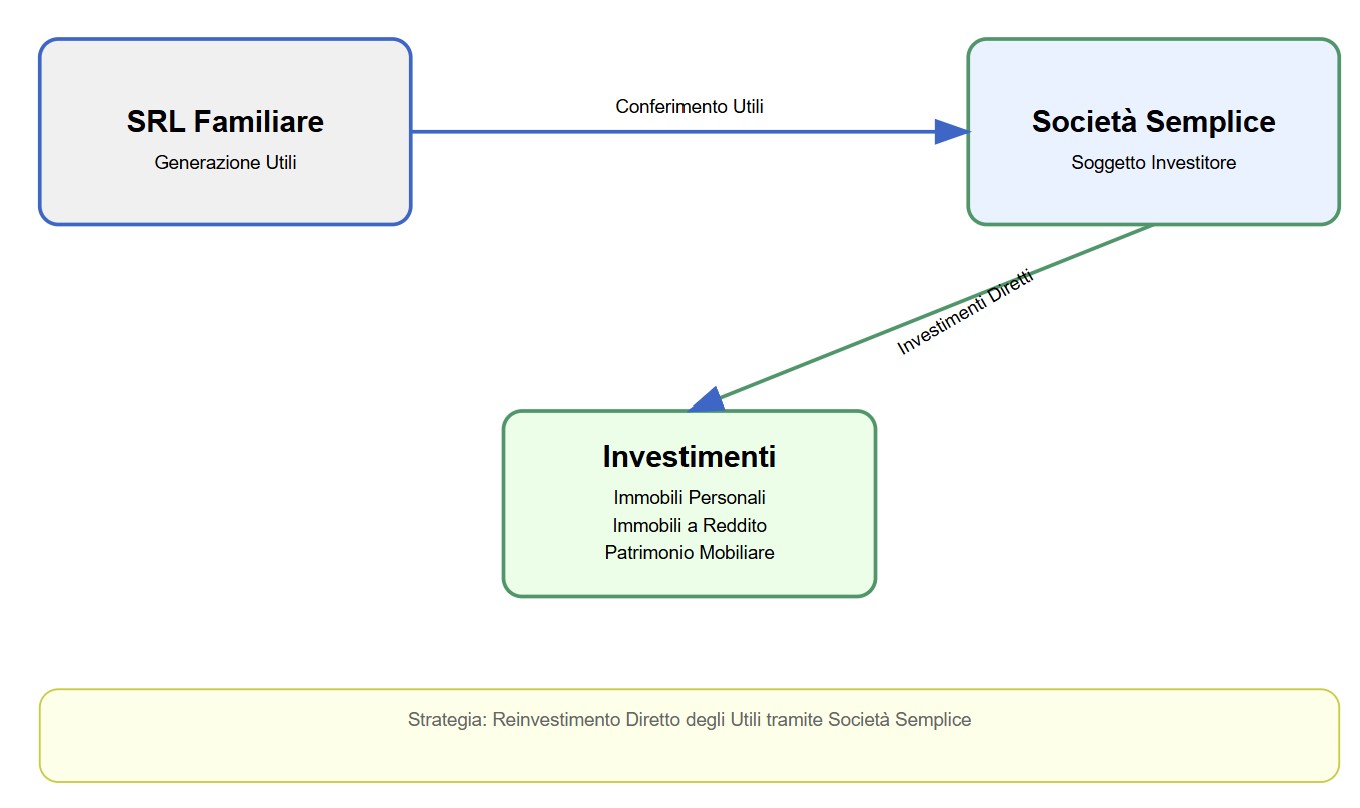

La strategia alternativa prevede la creazione di una società semplice che diventa il fulcro di un’architettura finanziaria più efficiente. La società semplice viene costituita a valle della SRL, come controllata, magari al 99% delle quote, lasciando il restante ai due soci persone fisiche. A questo punto, gli utili netti generati dalla SRL, invece, di essere distribuiti ai soci possono essere conferiti all’interno della società semplice (passaggio che non sconta tassazione con imposta sostitutiva). Questo passaggio non è solo un mero trasferimento contabile, ma un’operazione che apre nuove prospettive di investimento e risparmio fiscale.

Ipotizzando un utile netto della SRL (al netto delle imposte) di € 1.000, se questo fosse distribuito alla holding società semplice, sconterebbe una tassazione del 26% su ciascun socio. Di fatto dentro la società semplice resterebbero € 740 da investire. Con lo schema della società semplice controllata, conferendo l’utile netto (quindi non distribuito) la società semplice (controllata) può investire la quota di € 1.000. Questo tipo di struttura, consente, di utilizzare gli utili netti della SRL, senza passare attraverso la distribuzione degli stessi.

Questo tipo di struttura può essere utilizzata, ad esempio, per acquistare immobili da mettere a reddito, investimenti finanziari o partecipazioni in altre società.

Vantaggi concreti: oltre il risparmio fiscale

La società semplice offre un ventaglio di opportunità che va ben oltre la mera riduzione del carico tributario. Prendiamo il caso specifico di Marco e Laura: attraverso la società semplice, possono utilizzare gli utili della SRL per investimenti immobiliari strategici. Potrebbero acquistare un appartamento per i figli, un immobile da destinare a reddito, o diversificare il patrimonio familiare con investimenti finanziari mirati.

Il meccanismo è particolarmente vantaggioso perché consente di preservare la liquidità generata dall’attività imprenditoriale, reinvestendola in modo efficiente. L’imposizione fiscale diventa più leggera, e la famiglia mantiene un controllo pressoché totale sugli asset acquisiti.

Aspetti legali e considerazioni operative

Non si tratta di un espediente elusivo, ma di una strategia pienamente legittima che richiede tuttavia una progettazione accurata. La chiave sta nella trasparenza e nella corretta implementazione. È fondamentale che l’architettura societaria sia costruita con la consulenza di professionisti esperti, che possano guidare l’imprenditore attraverso le complessità normative.

Un commercialista qualificato diventa quindi un alleato prezioso in questo percorso. Sarà suo compito verificare la compatibilità della struttura con la specifica situazione familiare, garantendo che ogni passaggio rispetti la normativa vigente e massimizzi i vantaggi fiscali.

Naturalmente, affinché questo tipo di operazione possa portare a reali e concreti vantaggi è necessario che la società che si trova in cima alla catena societaria, nel nostro esempio la SRL, sia una società che funge da holding che svolge prevalentemente attività interna, quindi con rischio di impresa relativamente basso o nullo. Qualora questo non si renda possibile questo tipo di struttura potrebbe rivelarsi rischiosa, quindi, inefficiente.

Per approfondire: Transfer pricing interno: il valore normale nei rapporti infragruppo.

La prospettiva strategica: un modello di pianificazione patrimoniale

La strategia della società semplice rappresenta molto più di un mero strumento di ottimizzazione fiscale. È un vero e proprio modello di pianificazione patrimoniale che ridisegna il rapporto tra impresa e famiglia, trasformando gli utili aziendali in un patrimonio strutturato e dinamico.

Consideriamo la prospettiva di medio-lungo periodo. Tradizionalmente, gli imprenditori vedono l’azienda e il patrimonio familiare come entità separate. La società semplice sovverte questo paradigma, creando un ecosistema finanziario integrato. Gli utili non vengono più semplicemente prelevati o distribuiti, ma diventano un capitale di trasformazione che può essere strategicamente reinvestito.

Scenari di evoluzione patrimoniale

L’approccio permette di sviluppare strategie patrimoniali articolate. Ad esempio, una famiglia può utilizzare gli utili della SRL per:

- Costruire un portafoglio immobiliare diversificato;

- Creare fonti di reddito alternative al business principale;

- Pianificare il passaggio generazionale con strumenti più efficaci;

- Proteggere il patrimonio da potenziali rischi imprenditoriali.

Il valore aggiunto sta nella flessibilità. La società semplice diventa un “ponte” tra l’attività imprenditoriale e gli obiettivi familiari, consentendo una gestione più dinamica e consapevole delle risorse economiche.

Visualizzazione strategica dell’operazione

Consulenza fiscale online

La complessità della normativa fiscale richiede oggi un approccio consulenziale dinamico e innovativo. Per questo motivo, abbiamo attivato un servizio di consulenza fiscale online che ti permette di esplorare questa strategia di ottimizzazione con professionisti esperti, senza muoverti dal tuo studio o dalla tua azienda. Attraverso la nostra esperienza possiamo aiutarti a valutare la tua specifica situazione aziendale e familiare, sviluppando un’analisi personalizzata che potrà rivelare opportunità fiscali ad oggi inesplorate.

Il nostro team di commercialisti e legali utilizzerà la propria esperienza per garantirti un’esperienza di consulenza professionale, immediata e completamente su misura. Non lasciare che la complessità normativa diventi un ostacolo: prenota subito il tuo appuntamento online e trasforma la strategia della società semplice in una concreta opportunità di crescita patrimoniale.

Consulenza fiscale online|Fiscomania.com

Se cerchi un commercialista preparato compila il form di contatto sottostante e sarai ricontattato nel più breve tempo per una consulenza fiscale online con il dott. Federico Migliorini.