Non tutti i contribuenti sono obbligati alla dichiarazione dei redditi con il Modello Redditi PF: la distinzione tra obbligo strutturale, obbligo contingente e presentazione facoltativa determina il corretto adempimento fiscale per l’anno d’imposta 2025.

Il Modello Redditi PF 2026 è il modello dichiarativo con cui le persone fisiche presentano la dichiarazione dei redditi per l’anno d’imposta 2025, approvato dall’Agenzia delle Entrate con provvedimento n. 72078 del 27 febbraio 2026. Sono obbligati alla sua presentazione i contribuenti titolari di redditi d’impresa, di lavoro autonomo o di redditi non gestibili tramite il Modello 730, nonché tutti i titolari di partita IVA, indipendentemente dal reddito conseguito.

Sei titolare di partita IVA (anche in regime forfettario) o hai redditi d’impresa?

Nel 2025 hai avuto più datori di lavoro, oppure hai percepito redditi da privati non sostituti d’imposta (es. colf, badanti)?

Hai conseguito plusvalenze, redditi di capitale esteri, o detieni investimenti/attività finanziarie all’estero (quadro RW)?

Devi restituire, in tutto o in parte, il trattamento integrativo o il bonus cuneo fiscale riconosciuto dal tuo datore di lavoro nel 2025?

I titolari di partita IVA — inclusi i forfettari — non possono utilizzare il Modello 730 e devono presentare obbligatoriamente il Modello Redditi PF 2026 entro il 2 novembre 2026 per via telematica. L’obbligo sussiste anche in assenza di reddito conseguito nell’anno.

I lavoratori dipendenti con più Certificazioni Uniche o con redditi da privati non sostituti d’imposta sono obbligati alla dichiarazione se l’imposta corrispondente al reddito complessivo supera di oltre euro 10,33 il totale delle ritenute subite. Si consiglia di verificare la situazione con un professionista.

Anche se sei esonerato dalla dichiarazione ordinaria, devi presentare il quadro RW (monitoraggio fiscale estero) e/o i quadri RM/RT (redditi di capitale e plusvalenze), unitamente al frontespizio del Modello Redditi PF.

Il contribuente che deve restituire, in tutto o in parte, il trattamento integrativo o il bonus cuneo fiscale (L. 207/2024) è comunque obbligato alla dichiarazione, indipendentemente dalla tipologia di reddito. Il recupero avviene tramite i righi RN43–RN46 del quadro RN.

Sulla base delle risposte fornite, non emergono obblighi strutturali. Potresti tuttavia scegliere di presentarlo volontariamente per recuperare detrazioni o deduzioni non attribuite dal sostituto d’imposta. Verifica comunque la tua situazione specifica con un professionista.

Indice degli argomenti

- Modello Redditi PF o Modello 730: quando scatta l'obbligo

- Chi è obbligato a presentare il Modello Redditi PF 2026

- Novità 2026: bonus cuneo fiscale e trattamento integrativo

- Sei obbligato al Modello Redditi PF 2026? La tabella decisionale

- Quando si può presentare il Modello Redditi PF per scelta

- Scadenze e modalità di presentazione del Modello Redditi PF 2026

- Consulenza fiscale online

- Domande frequenti

Modello Redditi PF o Modello 730: quando scatta l'obbligo

Il Modello Redditi PF 2026 e il Modello 730 non sono alternativi in senso libero: la scelta tra i due dipende dalla tipologia di reddito conseguita e dalla posizione soggettiva del contribuente. Il Modello 730 è riservato ai lavoratori dipendenti e ai pensionati con redditi di natura semplice, gestiti interamente dal sostituto d'imposta. Il Modello Redditi PF — approvato con provvedimento AdE n. 72078 del 27 febbraio 2026 — è invece lo strumento dichiarativo per tutti i contribuenti che non rientrano in quella perimetrazione o che devono dichiarare redditi e adempimenti non gestibili tramite il 730.

La distinzione non è meramente formale. Chi utilizza il Modello 730 ottiene il conguaglio direttamente in busta paga o sulla pensione tramite il sostituto d'imposta; chi presenta il Modello Redditi PF gestisce autonomamente i versamenti tramite modello F24, con scadenze proprie. Nei casi in cui sussistano entrambe le condizioni — ad esempio un lavoratore dipendente con investimenti all'estero — il contribuente può presentare il Modello 730 per i redditi ordinari e integrarlo con specifici quadri del Modello Redditi PF (RM, RT, RW).

Prima di verificare se sei obbligato alla presentazione del Modello Redditi PF, è utile accertare se rientri nelle ipotesi di esonero totale dalla dichiarazione dei redditi, analizzate in dettaglio nell'approfondimento sull'esonero dalla dichiarazione dei redditi 2026.

Chi è obbligato a presentare il Modello Redditi PF 2026

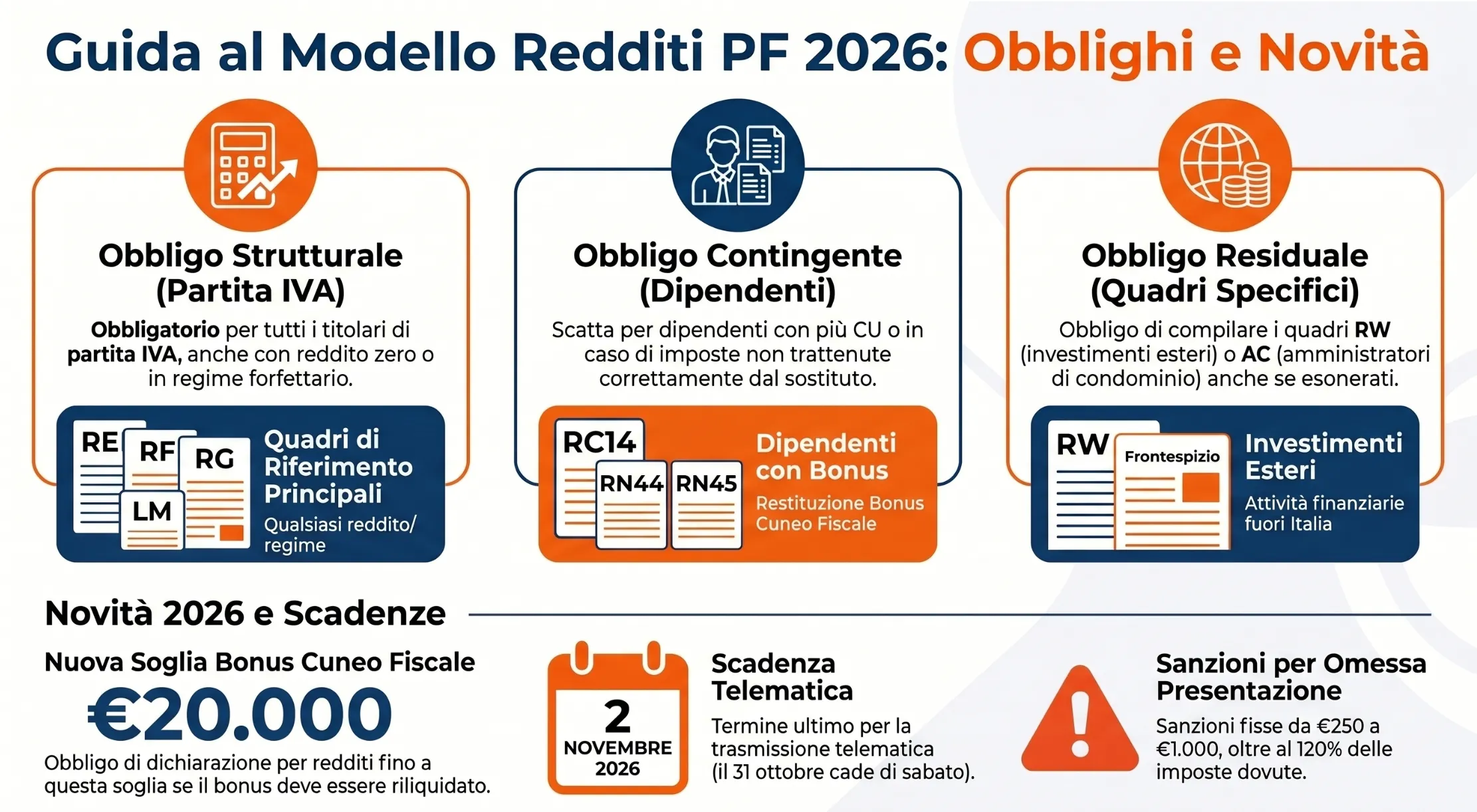

L'obbligo di presentazione della dichiarazione dei redditi con il Modello Redditi PF 2026 riguarda i contribuenti che hanno conseguito redditi nell'anno d'imposta 2025 senza rientrare nelle ipotesi di esonero, nonché tutti i soggetti obbligati alla tenuta delle scritture contabili, indipendentemente dal reddito effettivamente prodotto. Questa seconda categoria include, in via generale, tutti i titolari di partita IVA. Le istruzioni al modello REDDITI PF 2026, approvate con il provvedimento AdE n. 72078 del 27 febbraio 2026, distinguono tre livelli di obbligo: strutturale, contingente e residuale. Ciascuno risponde a presupposti distinti e determina adempimenti differenti.

Obbligo strutturale: titolari di partita IVA e redditi d'impresa

I titolari di partita IVA sono obbligati alla presentazione del Modello Redditi PF 2026 a prescindere dal reddito conseguito nell'anno d'imposta 2025. L'obbligo deriva direttamente dalla qualità di soggetto obbligato alla tenuta delle scritture contabili ai sensi del DPR 600/73, non dalla soglia reddituale. Rientrano in questa categoria:

| Categoria | Regime fiscale | Obbligo anche senza reddito? |

|---|---|---|

| Lavoratori autonomi / professionisti | Ordinario, semplificato | Sì |

| Titolari di partita IVA in regime forfettario | Forfettario (5% o 15%) | Sì |

| Imprenditori individuali | Ordinario, semplificato | Sì |

| Soci di società di persone con redditi in trasparenza | Ordinario | Sì |

| Produttori agricoli (non esonerati) | Ordinario | Sì |

I forfettari, in particolare, dichiarano i propri ricavi nel quadro LM del Modello Redditi PF, calcolano l'imposta sostitutiva nella misura del 5% (primi cinque anni di attività) o del 15% (regime a regime) e provvedono autonomamente al versamento tramite modello F24. Per un approfondimento sulle regole dichiarative specifiche, si rinvia all'articolo sul regime forfettario.

Obbligo contingente: lavoratori dipendenti in situazioni specifiche

I lavoratori dipendenti e i pensionati non sono obbligati in via strutturale alla presentazione del Modello Redditi PF: il loro reddito è ordinariamente gestito dal sostituto d'imposta tramite le ritenute alla fonte. Tuttavia, determinate situazioni verificatesi nel corso del 2025 fanno sorgere un obbligo dichiarativo contingente, indipendente dalla volontà del contribuente. Le istruzioni al modello REDDITI PF 2026 individuano le seguenti ipotesi.

Più Certificazioni Uniche o redditi da privati non sostituti d'imposta. Il lavoratore dipendente che nel 2025 ha cambiato datore di lavoro, risultando titolare di più Certificazioni Uniche 2026, è obbligato alla presentazione se l'imposta corrispondente al reddito complessivo supera di oltre €10,33 il totale delle ritenute subite. Il medesimo obbligo riguarda chi ha percepito retribuzioni da privati non obbligati per legge ad effettuare ritenute d'acconto — si pensi ai collaboratori domestici, agli autisti o agli addetti alla casa assunti direttamente da persone fisiche.

Ritenute o addizionali non trattenute nella misura dovuta. L'obbligo sorge anche quando il sostituto d'imposta ha riconosciuto deduzioni o detrazioni non spettanti, in tutto o in parte. Analogamente, se le addizionali regionale e comunale all'IRPEF non sono state trattenute o sono state trattenute in misura inferiore al dovuto, il contribuente è obbligato alla dichiarazione a condizione che l'importo non trattenuto per ciascuna addizionale superi €10,33.

Indennità INPS o integrazione salariale senza ritenute. I lavoratori dipendenti che hanno percepito direttamente dall'INPS o da altri enti somme a titolo di integrazione salariale o indennità sostitutive, sulle quali non siano state effettuate le ritenute dovute, sono tenuti alla presentazione del Modello Redditi PF, salvo che non ricorrano le specifiche condizioni di esonero previste dalla normativa vigente.

Redditi soggetti a tassazione separata da soggetti non sostituti. Rientrano nell'obbligo contingente anche i contribuenti che hanno conseguito redditi sui quali l'imposta si applica separatamente — come i trattamenti di fine rapporto corrisposti da persone fisiche private ai propri collaboratori domestici — quando il soggetto erogante non riveste la qualifica di sostituto d'imposta e non è quindi obbligato per legge ad effettuare ritenute d'acconto.

| Situazione specifica | Condizione soglia | Modello richiesto |

|---|---|---|

| Più CU 2026 / cambio datore di lavoro | Imposta > ritenute subite di oltre €10,33 | Redditi PF o 730 |

| Redditi da privati non sostituti (colf, badanti) | Qualsiasi importo | Redditi PF |

| Deduzioni/detrazioni non spettanti riconosciute dal sostituto | Qualsiasi importo | Redditi PF o 730 |

| Addizionali non trattenute o trattenute in misura inferiore | Importo non trattenuto > €10,33 per addizionale | Redditi PF o 730 |

| Indennità INPS senza ritenute | Salvo condizioni di esonero | Redditi PF o 730 |

| TFR da privati non sostituti d'imposta | Qualsiasi importo | Redditi PF + quadro RM |

Obbligo residuale: presentazione di singoli quadri anche in caso di esonero

Un contribuente formalmente esonerato dalla presentazione della dichiarazione dei redditi può comunque essere obbligato a presentare specifici quadri del Modello Redditi PF 2026, unitamente al frontespizio del modello. Si tratta di un obbligo residuale che prescinde dalla tipologia di reddito principale e che deriva da adempimenti dichiarativi non assorbibili né dal Modello 730 né dall'esonero generale. Le istruzioni al modello REDDITI PF 2026 individuano tre quadri principali soggetti a questo regime.

Quadro RW — Monitoraggio fiscale e investimenti esteri. Il contribuente residente in Italia che detiene investimenti all'estero o attività finanziarie estere suscettibili di produrre redditi imponibili in Italia è obbligato alla compilazione del quadro RW, indipendentemente dall'esonero dalla dichiarazione ordinaria. L'obbligo riguarda anche i trasferimenti da, verso e sull'estero. Il quadro RW deve essere presentato unitamente al frontespizio del Modello Redditi PF, anche quando il contribuente ha presentato il Modello 730 per i propri redditi ordinari. La mancata compilazione espone a sanzioni proporzionali al valore degli investimenti non dichiarati.

Quadro AC — Amministratori di condominio. I contribuenti tenuti alle comunicazioni in qualità di amministratori di condominio sono obbligati alla compilazione del quadro AC, contenuto nel Fascicolo 2 del Modello Redditi PF. Anche in questo caso l'obbligo sussiste indipendentemente dall'esonero dalla dichiarazione ordinaria e il quadro deve essere presentato unitamente al frontespizio.

Quadri RM e RT — Redditi di capitale esteri e plusvalenze. I contribuenti che hanno conseguito redditi di capitale di fonte estera soggetti a imposizione sostitutiva ai sensi dell'art. 18 del TUIR, oppure plusvalenze e altri redditi diversi ai sensi dell'art. 67 co. 1 del TUIR nel regime della dichiarazione, sono obbligati alla presentazione rispettivamente del quadro RM e del quadro RT. Questi quadri devono essere presentati anche da chi ha già presentato il Modello 730 per i redditi ordinari. Rientrano nell'obbligo anche i docenti titolari di cattedre nelle scuole di ogni ordine e grado che hanno percepito compensi da lezioni private e intendono fruire della tassazione sostitutiva al 15% ai sensi dell'art. 1 co. 13 della L. 145/2018.

| Quadro | Presupposto | Compatibile con esonero? | Compatibile con 730? |

|---|---|---|---|

| RW | Investimenti e attività finanziarie estere | Sì — va presentato comunque | Sì — in aggiunta al 730 |

| AC | Amministratore di condominio | Sì — va presentato comunque | Sì — in aggiunta al 730 |

| RM | Redditi capitale esteri / tassazione separata / lezioni private | Sì — va presentato comunque | Sì — in aggiunta al 730 |

| RT | Plusvalenze regime dichiarazione / rivalutazioni partecipazioni | Sì — va presentato comunque | Sì — in aggiunta al 730 |

In tutti i casi di obbligo residuale, il contribuente presenta esclusivamente i quadri pertinenti unitamente al frontespizio del Modello Redditi PF, con le stesse modalità e gli stessi termini previsti per la presentazione ordinaria del modello. Non è necessario compilare l'intera dichiarazione.

Novità 2026: bonus cuneo fiscale e trattamento integrativo

Le istruzioni al modello REDDITI PF 2026 introducono due ipotesi aggiuntive di obbligo dichiarativo legate alla riduzione del cuneo fiscale, entrambe operative a partire dall'anno d'imposta 2025. Si tratta di fattispecie che possono riguardare lavoratori dipendenti altrimenti esonerati dalla dichiarazione, trasformando un adempimento facoltativo in un obbligo vincolante.

Restituzione del trattamento integrativo

Il trattamento integrativo è una somma riconosciuta dai sostituti d'imposta ai sensi dell'art. 1 del DL 3/2020, convertito dalla L. 21/2020, come modificato dalla L. 234/2021, a favore dei lavoratori dipendenti — esclusi i pensionati — con reddito complessivo non superiore a € 28.000. L'importo massimo annuo è pari a € 1.200 ed è erogato direttamente in busta paga dal datore di lavoro, previa verifica delle condizioni reddituali sulla base dei dati a sua disposizione.

In sede di dichiarazione dei redditi, il contribuente è tenuto a verificare la correttezza di quanto riconosciuto dal sostituto d'imposta confrontandolo con quanto risultante dalla Certificazione Unica 2026. Dalla riliquidazione possono emergere due situazioni opposte: se il trattamento non è stato erogato in tutto o in parte, il contribuente può fruire dell'ammontare spettante direttamente in dichiarazione; se invece il trattamento non spettava in tutto o in parte, l'importo riconosciuto dal sostituto viene recuperato tramite la dichiarazione stessa. In entrambi i casi — e in particolare nel secondo — il contribuente è comunque obbligato alla presentazione del Modello Redditi PF 2026, anche se altrimenti esonerato. I riferimenti tecnici sono il quadro RC, rigo RC14, e il quadro RN, righi RN43, RN45 e RN46.

Restituzione del bonus cuneo fiscale (novità 2025)

La L. 207/2024 ha introdotto a partire dal 2025 una misura aggiuntiva di riduzione del cuneo fiscale a favore dei lavoratori dipendenti con reddito complessivo non superiore a € 20.000. Si tratta di una somma che non concorre alla formazione del reddito complessivo tecnicamente non è una detrazione ma un bonus erogato in busta paga riconosciuta dai sostituti d'imposta di cui agli artt. 23 e 29 del DPR 600/73, con esclusione dei redditi da pensione e degli assegni equiparati.

Anche in questo caso la dichiarazione dei redditi impone la riliquidazione di quanto erogato dal sostituto d'imposta. Se il bonus non spettava in tutto o in parte, l'ammontare riconosciuto viene recuperato tramite il Modello Redditi PF 2026, con obbligo dichiarativo che sorge indipendentemente dalla posizione reddituale complessiva del contribuente. I righi di riferimento sono RC14 nel quadro RC e RN44, RN45 e RN46 nel quadro RN.

| Misura | Base normativa | Soglia reddito | Importo massimo | Righi dichiarazione |

|---|---|---|---|---|

| Trattamento integrativo | DL 3/2020, L. 234/2021 | Fino a €28.000 | €1.200 annui | RC14; RN43, RN45, RN46 |

| Bonus cuneo fiscale | L. 207/2024, art. 1 co. 4-9 | Fino a €20.000 | Variabile | RC14; RN44, RN45, RN46 |

Va sottolineato che l'obbligo dichiarativo connesso a queste due misure non dipende dall'importo da restituire, ma dalla mera circostanza che la riliquidazione in dichiarazione evidenzi un importo non spettante. Anche un recupero di importo minimo genera l'obbligo. Per un'analisi delle implicazioni fiscali più ampie legate alla riduzione del cuneo fiscale e alla sua interazione con le detrazioni da lavoro dipendente, si consiglia di valutare la propria posizione nell'ambito di una consulenza fiscale strategica.

- Redditi provenienti da trust;

Quadro CP: per l'adesione al concordato preventivo biennale

Nei modelli è stato introdotto il quadro CP che deve essere utilizzato da coloro che, lo scorso anno, hanno accettato la proposta di adesione al concordato preventivo biennale. Nel quadro, in particolare, deve essere indicato il reddito concordato, le rettifiche che incidono su quest’ultimo, ma anche il reddito effettivo, determinato nei quadri ordinari (RE, RG, RF).

Sei obbligato al Modello Redditi PF 2026? La tabella decisionale

La tabella seguente sistematizza le tre categorie di obbligo dichiarativo individuate dalle istruzioni al modello REDDITI PF 2026. Per ciascuna categoria sono indicati il presupposto normativo, la condizione specifica e i quadri dichiarativi coinvolti. Lo strumento è progettato per una lettura rapida della propria posizione, ferma restando la necessità di una verifica puntuale con un professionista nei casi di incertezza.

| Categoria | Soggetto | Condizione | Quadri principali | Obbligo anche senza reddito? |

|---|---|---|---|---|

| Strutturale | Titolare di partita IVA (qualsiasi regime) | Obbligo tenuta scritture contabili ex DPR 600/73 | RE, RF, RG, LM | Sì |

| Strutturale | Imprenditore individuale | Redditi d'impresa in qualsiasi forma | RF, RG | Sì |

| Strutturale | Socio di società di persone | Redditi in trasparenza fiscale | RH | Sì |

| Strutturale | Non residente con redditi prodotti in Italia | Qualsiasi reddito imponibile in Italia | Fascicolo 2 — sezione non residenti | Sì |

| Contingente | Lavoratore dipendente con più CU 2026 | Imposta > ritenute subite di oltre €10,33 | RC, RN | No |

| Contingente | Lavoratore con redditi da privati non sostituti | Qualsiasi importo (colf, badanti, autisti) | RC, RN | No |

| Contingente | Lavoratore con addizionali non trattenute | Importo non trattenuto > €10,33 per addizionale | RC, RV, RN | No |

| Contingente | Percettore TFR da privati non sostituti | Qualsiasi importo | RM | No |

| Contingente | Contribuente con restituzione trattamento integrativo o bonus cuneo fiscale | Qualsiasi importo da recuperare | RC14, RN43–RN46 | No |

| Residuale | Contribuente con investimenti esteri | Detenzione attività finanziarie o patrimoniali estere | RW + frontespizio | Sì (solo quadro RW) |

| Residuale | Amministratore di condominio | Obbligo comunicazione ex art. 1122-bis c.c. | AC + frontespizio | Sì (solo quadro AC) |

| Residuale | Contribuente con plusvalenze o redditi capitale esteri | Regime della dichiarazione (non risparmio amministrato) | RM, RT + frontespizio | Sì (solo quadri RM/RT) |

| Residuale | Docente con lezioni private | Opzione tassazione sostitutiva 15% ex L. 145/2018 | RM + frontespizio | Sì (solo quadro RM) |

La tripartizione tra obbligo strutturale, contingente e residuale non è una distinzione dottrinale ma ha conseguenze operative dirette: nell'obbligo strutturale il contribuente presenta l'intero modello; nell'obbligo contingente presenta l'intero modello ma solo al verificarsi della condizione specifica; nell'obbligo residuale presenta esclusivamente i quadri pertinenti unitamente al frontespizio, senza compilare la dichiarazione completa.

Quando si può presentare il Modello Redditi PF per scelta

La presentazione del Modello Redditi PF 2026 non è sempre un obbligo: ai sensi dell'art. 1 co. 6 del DPR 600/73, le persone fisiche formalmente esonerate dalla dichiarazione dei redditi possono scegliere di presentarla volontariamente per tutelare propri interessi fiscali. Si tratta di una facoltà, non di un obbligo, che conviene esercitare quando dalla dichiarazione emerge un risultato favorevole per il contribuente.

I casi in cui conviene presentare il Modello Redditi PF anche senza obbligo

Recupero di detrazioni e deduzioni non attribuite. Il sostituto d'imposta applica le detrazioni e le deduzioni sulla base delle informazioni comunicategli dal lavoratore, ma non ha visibilità su tutti gli oneri sostenuti nel corso dell'anno. Spese mediche, interessi passivi sul mutuo, premi assicurativi, contributi previdenziali volontari, spese per istruzione universitaria dei figli a carico: nessuno di questi oneri è recuperabile senza una dichiarazione dei redditi. Un lavoratore dipendente con un unico datore di lavoro e un'unica Certificazione Unica 2026, altrimenti esonerato, può presentare il Modello Redditi PF — o in alternativa il Modello 730 — esclusivamente per portare in detrazione o in deduzione oneri che il sostituto non ha potuto considerare.

Rimborso di eccedenze di imposta. Il contribuente che ha versato acconti IRPEF superiori all'imposta effettivamente dovuta, oppure che vanta un credito derivante dalla dichiarazione presentata nell'anno precedente, può recuperare l'eccedenza solo attraverso la dichiarazione dei redditi. In assenza di dichiarazione, il credito non viene rimborsato d'ufficio dall'Agenzia delle Entrate.

Recupero del trattamento integrativo non erogato. Se il datore di lavoro non ha riconosciuto in tutto o in parte il trattamento integrativo spettante — ad esempio per difetto di informazioni sul reddito complessivo del lavoratore — il contribuente può fruire dell'ammontare non percepito direttamente in sede di dichiarazione, indicandolo nel quadro RC, rigo RC14, e nei righi RN43, RN45 e RN46 del quadro RN.

Recupero del bonus cuneo fiscale non erogato. La medesima logica si applica al bonus cuneo fiscale introdotto dalla L. 207/2024 per i redditi fino a €20.000: se il sostituto d'imposta non lo ha erogato in tutto o in parte, il contribuente può recuperarlo in dichiarazione tramite i righi RC14, RN44, RN45 e RN46.

| Motivo della presentazione facoltativa | Risultato atteso | Quadri coinvolti |

|---|---|---|

| Detrazioni non attribuite dal sostituto (spese mediche, mutuo, ecc.) | Riduzione IRPEF o rimborso | RP, RN |

| Deduzioni non considerate (contributi volontari, oneri deducibili) | Riduzione reddito imponibile | RP, RN |

| Credito da dichiarazione anno precedente | Rimborso o compensazione | RX |

| Acconti versati in eccesso | Rimborso IRPEF | RN, RX |

| Trattamento integrativo non erogato dal sostituto | Riconoscimento somma spettante | RC14, RN43, RN45, RN46 |

| Bonus cuneo fiscale non erogato dal sostituto | Riconoscimento somma spettante | RC14, RN44, RN45, RN46 |

Va precisato che la scelta tra Modello 730 e Modello Redditi PF rimane disponibile anche per la presentazione facoltativa: il lavoratore dipendente esonerato che intende recuperare detrazioni può utilizzare indifferentemente l'uno o l'altro strumento, salvo che la sua situazione non richieda quadri disponibili solo nel Modello Redditi PF — come il quadro RW per gli investimenti esteri. In quel caso il Modello Redditi PF diventa l'unica opzione percorribile, anche nella presentazione volontaria.

Scadenze e modalità di presentazione del Modello Redditi PF 2026

Il Modello Redditi PF 2026, relativo all'anno d'imposta 2025, deve essere presentato entro il 2 novembre 2026 per via telematica — il termine ordinario del 31 ottobre cade di sabato. La trasmissione avviene direttamente tramite i servizi online dell'Agenzia delle Entrate (applicativo Redditi PF Web o software RedditiOnLine PF), oppure tramite un intermediario abilitato (commercialista, CAF, associazione di categoria).

La presentazione in forma cartacea presso gli uffici postali è ammessa solo per categorie residuali — contribuenti che presentano la dichiarazione per conto di soggetti deceduti, o che pur potendo usare il 730 devono compilare i quadri RM, RS, RT o RU — ed è consentita dal 15 aprile al 30 giugno 2026.

I cittadini italiani residenti all'estero impossibilitati alla trasmissione telematica possono spedire la dichiarazione in forma cartacea all'Agenzia delle Entrate — Centro Operativo di Venezia, via Giuseppe De Marchi n. 16, 30175 Marghera (VE).

| Modalità | Periodo | Note |

|---|---|---|

| Telematica (diretta o tramite intermediario) | 15 aprile — 2 novembre 2026 | Modalità ordinaria per tutti i contribuenti |

| Cartacea presso uffici postali | 15 aprile — 30 giugno 2026 | Solo per categorie residuali |

| Cartacea dall'estero (spedizione postale) | Entro 2 novembre 2026 | Destinatario: C.O. di Venezia |

Consulenza fiscale online

Domande frequenti

L'omessa presentazione espone a sanzioni fisse da € 250 a € 1.000, più una sanzione proporzionale del 120% dell'imposta dovuta, oltre agli interessi di mora. Il ravvedimento operoso consente di ridurre le sanzioni presentando la dichiarazione tardiva.

Sì. Chi è esonerato dalla dichiarazione ordinaria ma detiene investimenti esteri presenta esclusivamente il quadro RW unitamente al frontespizio del Modello Redditi PF, senza compilare gli altri quadri.