Scopri come abilitare la tua partita IVA al VIES per operare con soggetti intracomunitari senza complicazioni. Tutte le procedure, costi e vantaggi per chi desidera espandere il proprio business in Europa.

Se operi o intendi operare con altri Paesi dell’Unione Europea, l’iscrizione al VIES (VAT Information Exchange System) della tua partita IVA è un passaggio fondamentale. Il VIES consente di effettuare operazioni intracomunitarie applicando il regime IVA corretto, senza dover versare l’IVA italiana su cessioni di beni o prestazioni di servizi verso altri Stati membri UE.

In questa guida completa ti spiegheremo non solo come abilitare la partita IVA al VIES, ma anche come verificare le partite IVA comunitarie dei tuoi partner commerciali, quali sono i controlli dell’Agenzia delle Entrate e gli errori più comuni da evitare. Che tu debba aprire una nuova partita IVA o abilitare al VIES una posizione già attiva, troverai tutte le informazioni necessarie aggiornate alla normativa 2026.

Indice degli argomenti

- Cos’è il VIES e a cosa serve?

- Come verificare una partita IVA VIES

- Chi deve iscriversi al VIES

- Come abilitare la partita IVA al VIES: procedura completa

- Quanto costa l’iscrizione al VIES

- Come verificare l’iscrizione al VIES

- I controlli dell’Agenzia delle Entrate

- Cancellazione dal VIES

- Regime IVA nelle operazioni intracomunitarie

- Tabella: composizione della struttura della partita IVA nei vari Paesi UE

- Consulenza fiscale online

- Domande frequenti

Cos’è il VIES e a cosa serve?

Il VIES (acronimo di VAT Information Exchange System) è un sistema elettronico di scambio di informazioni sull’IVA tra i Paesi membri dell’Unione Europea. L’archivio VIES è stato istituito per monitorare le operazioni intracomunitarie e prevenire frodi fiscali legate all’IVA.

L’iscrizione al registro VIES è necessaria per chiunque intenda effettuare operazioni di cessione di beni o prestazioni di servizi con soggetti passivi IVA residenti in altri Paesi dell’Unione Europea. Senza l’abilitazione al VIES, non è possibile applicare il regime di non imponibilità IVA previsto per le operazioni intracomunitarie.

Normativa di riferimento

L’articolo 35 del DPR n. 633/72 disciplina l’obbligo di iscrizione al VIES per le operazioni intracomunitarie. Sono soggetti all’iscrizione:

- I titolari di partita IVA che effettuano operazioni intracomunitarie;

- Le stabili organizzazioni in Italia di enti esteri;

- I soggetti non residenti che presentano la dichiarazione per l’identificazione diretta ai fini IVA in Italia (modello ANR).

L’obbligo di iscrizione al VIES è stato introdotto dall’articolo 27 del D.L. n. 78/2010. Solo dopo aver effettuato l’iscrizione è possibile compiere operazioni intracomunitarie in regime di non imponibilità IVA. L’iscrizione può essere revocata in qualsiasi momento su richiesta del contribuente, oppure automaticamente nel caso in cui non vi siano operazioni per un periodo prolungato (12 mesi consecutivi).

Come verificare una partita IVA VIES

Prima di effettuare operazioni intracomunitarie, è fondamentale verificare che la partita IVA del tuo partner commerciale sia regolarmente iscritta al VIES. Questa verifica ti permette di:

- Assicurarti che la controparte sia abilitata alle operazioni intracomunitarie;

- Applicare correttamente il regime IVA (non imponibilità o reverse charge);

- Evitare contestazioni in sede di controllo da parte dell’Agenzia delle Entrate;

- Prevenire frodi fiscali.

Procedura di verifica partita IVA comunitaria

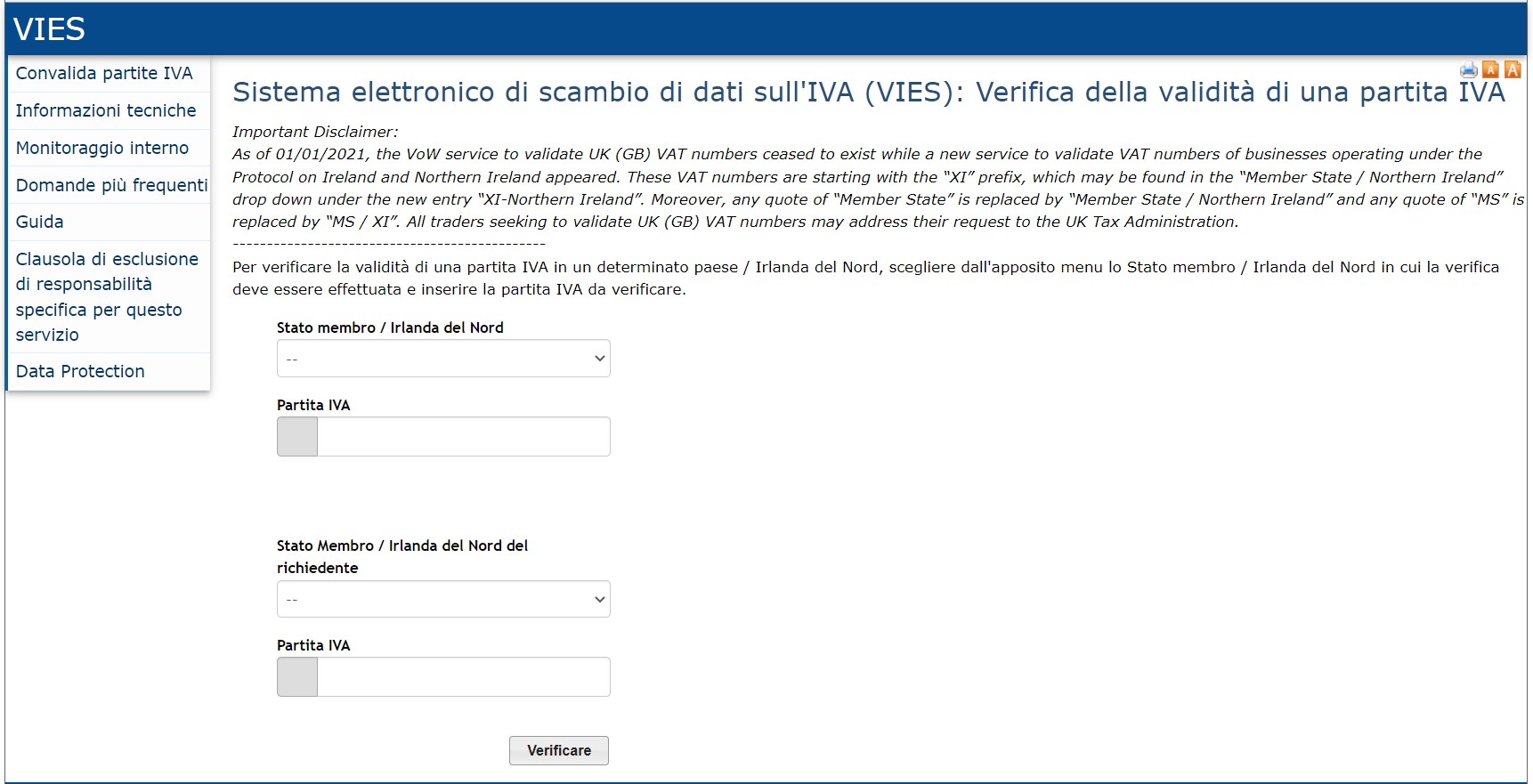

Per controllare una partita IVA comunitaria puoi utilizzare il sistema di verifica VIES della Commissione Europea, accessibile gratuitamente online:

1. Accedi al portale VIES Europa

Collegati al sito della Commissione Europea dedicato alla verifica delle partite IVA: https://ec.europa.eu/taxation_customs/vies/

2. Seleziona lo Stato membro

Nel menu a tendina “Stato membro / Irlanda del Nord“, seleziona il Paese di appartenenza della partita IVA che vuoi verificare (ad esempio: Germania, Francia, Spagna, ecc.).

3. Inserisci il numero di partita IVA

Nel campo “Partita IVA“, inserisci il numero completo comprensivo del prefisso del Paese (es. DE123456789 per la Germania, FR12345678901 per la Francia, IT12345678901 per l’Italia).

4. Clicca su “Verificare“

Il sistema effettua il controllo in tempo reale sulla banca dati VIES e restituisce immediatamente il risultato:

- Partita IVA valida: il soggetto è regolarmente iscritto al VIES e può effettuare operazioni intracomunitarie.

- Partita IVA non valida: il numero non esiste o non è abilitato alle operazioni intracomunitarie.

5. Conserva la prova della verifica

È buona prassi conservare una stampa o uno screenshot del risultato della verifica, da allegare alla documentazione contabile. In caso di controlli dell’Agenzia delle Entrate, potrai dimostrare di aver effettuato la dovuta diligenza prima di applicare il regime IVA intracomunitario.

Verifica partita IVA tramite Agenzia delle Entrate

In alternativa, è possibile verificare le partite IVA comunitarie anche attraverso il portale dell’Agenzia delle Entrate:

- Accedi all’area pubblica del sito www.agenziaentrate.gov.it

- Cerca la sezione “Verifica partita IVA”

- Seleziona “Verifica partite IVA comunitarie”

- Inserisci il numero di partita IVA da controllare

Quando effettuare il controllo partita IVA VIES

La verifica della partita IVA comunitaria dovrebbe essere effettuata:

- Prima di iniziare un rapporto commerciale con un nuovo cliente o fornitore UE

- Periodicamente per i rapporti continuativi (almeno una volta all’anno)

- Ogni volta che si riceve una nuova partita IVA da un partner già conosciuto (potrebbe aver cambiato numero)

- Prima di emettere fatture intracomunitarie in regime di non imponibilità

Chi deve iscriversi al VIES

Sono obbligati ad iscriversi al VIES tutti i titolari di partita IVA che intendono effettuare operazioni intracomunitarie. Possono iscriversi:

- Imprese che vendono beni o prestano servizi verso altri Paesi UE;

- Professionisti che effettuano prestazioni di servizi intracomunitarie;

- Soggetti passivi IVA che esercitano attività d’impresa, arte o professione nel territorio dello Stato;

- Stabili organizzazioni in Italia di soggetti non residenti;

- Soggetti non residenti con identificazione diretta in Italia (modello ANR).

L’iscrizione è fondamentale per chiunque preveda di intrattenere rapporti commerciali o fornire servizi oltre i confini italiani verso altri Stati membri dell’Unione Europea.

Operazioni che richiedono l’iscrizione VIES

L’abilitazione al VIES è necessaria per:

- Cessioni intracomunitarie di beni: vendita di merci verso soggetti passivi IVA di altri Paesi UE;

- Acquisti intracomunitari: acquisto di beni da fornitori UE;

- Prestazioni di servizi intracomunitarie: servizi resi a committenti UE (con applicazione del reverse charge);

- Operazioni triangolari: operazioni che coinvolgono tre soggetti di tre Stati membri diversi.

Cosa succede se non sei iscritto al VIES

Se non sei iscritto al VIES e decidi di effettuare operazioni intracomunitarie, si verificano le seguenti conseguenze:

- Impossibilità di applicare la non imponibilità IVA: dovrai applicare l’IVA italiana sulle cessioni di beni o prestazioni di servizi;

- Costi aggiuntivi per il cliente estero: il destinatario dovrà pagare l’IVA italiana oltre all’IVA del proprio Paese;

- Perdita di competitività: i tuoi prezzi risulteranno più alti rispetto ai concorrenti abilitati al VIES;

- Rischio di sanzioni: la mancata iscrizione al VIES potrebbe comportare sanzioni amministrative in caso di controlli.

In sintesi, l’operazione economica compiuta rimane valida, ma viene meno la possibilità di applicare il regime fiscale agevolato previsto per le operazioni tra controparti soggetti passivi IVA dell’Unione Europea.

Come abilitare la partita IVA al VIES: procedura completa

L’abilitazione al VIES può essere richiesta in due momenti: all’apertura della partita IVA o successivamente, se la tua posizione è già attiva. Vediamo entrambe le procedure nel dettaglio.

1. Iscrizione VIES all’apertura della partita IVA

Se hai deciso di aprire una nuova partita IVA e prevedi di effettuare operazioni con altri Paesi dell’UE, puoi abilitare immediatamente la tua posizione al VIES durante la fase di apertura.

Procedura:

- Compilazione modulo AA9/12: durante la compilazione del modulo AA9/12 (dichiarazione di inizio attività, variazione dati o cessazione), devi barrare la casella relativa alle operazioni intracomunitarie

- Campo “Operazioni Intracomunitarie”: indica l’ammontare presunto delle operazioni intracomunitarie che prevedi di effettuare. Questo campo va compilato anche se le operazioni saranno costituite esclusivamente da:

- Prestazioni di servizi intra-UE soggette ad IVA nello Stato di destinazione (art. 7-ter del DPR n. 633/72)

- Operazioni di cui all’art. 31 del D.L. n. 331/93

- Invio della dichiarazione: presenta il modulo compilato all’Agenzia delle Entrate tramite i canali telematici abilitati

- Attivazione immediata: una volta ricevuta la dichiarazione, l’Agenzia delle Entrate procede all’iscrizione nel registro VIES contestualmente all’attribuzione della partita IVA

2. Iscrizione VIES con partita IVA già attiva

Se la tua partita IVA è già attiva e hai deciso solo successivamente di abilitarti al VIES, puoi procedere autonomamente tramite il portale dell’Agenzia delle Entrate.

Procedura online (attiva dal Provvedimento del 15.12.2014):

Step 1: Accesso con SPID

Accedi alla tua area riservata sul sito dell’Agenzia delle Entrate (www.agenziaentrate.gov.it) utilizzando:

- SPID (Sistema Pubblico di Identità Digitale)

- CIE (Carta d’Identità Elettronica)

- CNS (Carta Nazionale dei Servizi)

Step 2: Sezione “Archivio VIES”

Nella tua area personale:

- Seleziona “Servizi per comunicare”

- Scegli la voce “Archivio VIES”

- Clicca su “Comunicazione di inclusione”

Step 3: Compilazione comunicazione

Compila la comunicazione di inclusione inserendo:

- Il tuo numero di partita IVA

- L’ammontare presunto delle operazioni intracomunitarie

- Eventuali altre informazioni richieste

Step 4: Invio

Clicca su “Invia”. La tua partita IVA sarà immediatamente inserita nell’elenco delle partite IVA abilitate al VIES, senza dover attendere ulteriori conferme dall’Agenzia delle Entrate.

Importante: Dal 2014 non è più possibile chiedere l’iscrizione al VIES presentando l’istanza cartacea presso un ufficio dell’Agenzia delle Entrate, né tramite raccomandata o PEC. L’unica modalità ammessa è quella telematica attraverso l’area riservata.

Conferma dell’iscrizione

Una volta completato l’invio telematico, la tua partita IVA viene:

- Immediatamente abilitata alle operazioni intracomunitarie

- Inserita nell’elenco VIES consultabile pubblicamente

- Verificabile da tutti gli operatori economici dell’UE tramite il sistema di controllo VIES

Questo consente di operare da subito con soggetti esteri, senza tempi di attesa.

Quanto costa l’iscrizione al VIES

L’iscrizione al VIES è completamente gratuita. Lo ha chiarito l’Agenzia delle Entrate con il comunicato stampa del 9 gennaio 2015, precisando che:

- Nessuna somma può essere richiesta per l’iscrizione in banca dati VIES.

- Nessun costo è previsto per ottenere la pubblicazione del numero di partita IVA nell’archivio.

- Nessuna intermediazione a pagamento è necessaria.

La precisazione si è resa necessaria dopo numerose segnalazioni relative a società private che offrivano il servizio di iscrizione VIES a pagamento, facendo credere che fosse obbligatorio rivolgersi a intermediari.

Attenzione alle truffe: Diffida di qualsiasi soggetto che ti richieda pagamenti per l’iscrizione al VIES. L’unica procedura legittima è quella telematica gratuita tramite il portale dell’Agenzia delle Entrate.

Come verificare l’iscrizione al VIES

Per verificare se una Partita IVA è regolarmente iscritta al VIES, è sufficiente collegarsi al sito della Commissione Europea, accedere alla sezione dedicata al VIES e inserire il numero di Partita IVA da verificare insieme allo Stato di appartenenza. Questa operazione ti permette di assicurarti che il tuo partner commerciale sia abilitato e possa operare secondo il regime intracomunitario.

I controlli dell’Agenzia delle Entrate

L’amministrazione finanziaria è tenuta ad effettuare dei controlli nei confronti dei titolari di partita IVA. Questo per quanto riguarda l’esattezza e completezza dei dati da loro forniti relativi alla loro identificazione IVA (artt. 22 e 23 del Regolamento UE n. 904/2010 e art. 35 co. 15-bis del DPR n. 633/72). Tali controlli sono effettuati sulla base di una valutazione del rischio, svolta attraverso procedure automatizzate. Si tratta, in particolare, di controlli tesi a riscontrare la veridicità dei dati dichiarati dal contribuente al momento della richiesta di attribuzione della partita Iva/inclusione nella banca dati VIES.

I riscontri e i controlli sono effettuati entro 6 mesi dalla data di attribuzione della partita IVA/inclusione nella banca dati VIES. Essi possono essere ripetuti ogni volta in cui si verificano mutamenti relativi agli elementi di rischio considerati. Oppure si manifestino incoerenze tra i dati dichiarati dal contribuente e quelli che risultano all’Agenzia delle Entrate.

Esito negativo dei controlli

Se, in base a questi controlli, si constata che il soggetto titolare di partita Iva è privo dei requisiti soggettivi e/o oggettivi, l’Ufficio può notificare al contribuente interessato un provvedimento di cessazione di partita IVA. Provvedimento che comporta automaticamente l’esclusione dalla banca dati VIES. La cessazione ha effetto dalla data di registrazione in Anagrafe Tributaria della notifica del provvedimento.

Se, invece, in base ai controlli effettuati, si constata che il soggetto titolare di partita IVA, pur in possesso dei requisiti soggettivi e/o oggettivi, ha consapevolmente effettuato operazioni intracomunitarie in un contesto di frode IVA, l’Ufficio può notificare al contribuente interessato un provvedimento di esclusione dalla banca dati VIES. L’effetto è quello di rendere invalida la partita IVA. L’esclusione ha effetto dalla data di registrazione in Anagrafe Tributaria della notifica del provvedimento.

Il contribuente escluso dalla banca dati VIES può presentare una specifica istanza di inclusione (direttamente o mediate Pec) all’Ufficio che ha emanato il provvedimento di esclusione. L’ufficio, valutate le motivazioni del contribuente, e verificato che siano state rimosse le irregolarità che avevano portato l’esclusione dalla banca dati, può procedere ad una nuova inclusione.

Cancellazione dal VIES

L’Agenzia delle Entrate evidenzia la possibilità in capo agli operatori inclusi nell’archivio VIES di retrocedere dalla volontà di porre in essere operazioni intra-UE. In tal caso il soggetto interessato deve presentare una specifica istanza di cancellazione ad un qualsiasi ufficio dell’Agenzia delle Entrate. Inoltre, nel caso in cui un soggetto regolarmente iscritto al VIES non compia operazioni intra-UE per 12 mesi consecutivi è soggetto a cancellazione automatica da parte dell’Amministrazione finanziaria dall’archivio VIES. La cancellazione è di tipo temporaneo, fino alla presentazione di una nuova istanza di ammissione, nel momento precedente a quello in cui andrà ad effettuare nuove operazioni intracomunitarie (attive o passive).

Regime IVA nelle operazioni intracomunitarie

L’iscrizione al VIES consente di effettuare operazioni senza applicare l’IVA italiana, poiché sarà il destinatario a pagare l’IVA nel proprio Paese, secondo il principio della tassazione nel Paese di destinazione. Questo è uno dei principali vantaggi dell’iscrizione, poiché facilita le vendite tra imprese senza dover gestire complicazioni fiscali aggiuntive.

Esempio pratico di operazione intracomunitaria

Immaginiamo un’impresa italiana che vende merci a un cliente in Francia. Se entrambe le parti sono iscritte al VIES:

- L’azienda italiana emette una fattura senza IVA.

- Il cliente francese paga l’IVA nel proprio Paese secondo la normativa locale (applicando il reverse charge).

Questo sistema garantisce che l’IVA venga pagata solo nel Paese di consumo finale, riducendo il rischio di evasione fiscale.

Tabella: composizione della struttura della partita IVA nei vari Paesi UE

| Stato membro / Irlanda del Nord | Struttura | Formato * |

|---|---|---|

| AT-Austria | ATU99999999 | 1 gruppo di 9 caratteri |

| BE-Belgio | BE0999999999 BE1999999999 | 1 gruppo di 10 cifre |

| BG-Bulgaria | BG999999999 o BG9999999999 | 1 gruppo di 9 cifre o 1 gruppo di 10 cifre |

| CY-Cipro | CY99999999L | 1 gruppo di 9 caratteri |

| CZ-Repubblica ceca | CZ99999999 o CZ999999999 o CZ9999999999 | 1 gruppo di 8 cifre o 1 gruppo di 9 cifre o 1 gruppo di 10 cifre |

| DE-Germania | DE999999999 | 1 gruppo di 9 cifre |

| DK-Danimarca | DK99 99 99 99 | 4 gruppi di 2 cifre |

| EE-Estonia | EE999999999 | 1 gruppo di 9 cifre |

| EL-Grecia | EL999999999 | 1 gruppo di 9 cifre |

| ES-Spagna | ESX9999999X4 | 1 gruppo di 9 caratteri |

| FI-Finlandia | FI99999999 | 1 gruppo di 8 cifre |

| FR-Francia | FRXX 999999999 | 1 gruppo di 2 caratteri, 1 gruppo di 9 cifre |

| HR-Croazia | HR99999999999 | 1 gruppo di 11 cifre |

| HU-Ungheria | HU99999999 | 1 gruppo di 8 cifre |

| IE-Irlanda | IE9S99999L IE9999999WI | 1 gruppo di 8 caratteri o 1 gruppo di 9 caratteri |

| IT-Italia | IT99999999999 | 1 gruppo di 11 cifre |

| LT-Lituania | LT999999999 o LT999999999999 | 1 gruppo di 9 cifre o 1 gruppo di 12 cifre |

| LU-Lussemburgo | LU99999999 | 1 gruppo di 8 cifre |

| LV-Lettonia | LV99999999999 | 1 gruppo di 11 cifre |

| MT-Malta | MT99999999 | 1 gruppo di 8 cifre |

| NL-Paesi Bassi | NLSSSSSSSSSSSS | 1 gruppo di 12 caratteri |

| PL-Polonia | PL9999999999 | 1 gruppo di 10 cifre |

| PT-Portogallo | PT999999999 | 1 gruppo di 9 cifre |

| RO-Romania | RO999999999 | 1 gruppo di minimo 2 cifre e massimo 10 cifre |

| SE-Svezia | SE999999999999 | 1 gruppo di 12 cifre |

| SI-Slovenia | SI99999999 | 1 gruppo di 8 cifre |

| SK-Slovacchia | SK9999999999 | 1 gruppo di 10 cifre |

| XI-Irlanda del Nord | XI999 9999 99 or XI999 9999 99 9995 or XIGD9996 or XIHA9997 | 1 block of 3 digits, 1 block of 4 digits and 1 block of 2 digits; or the above followed by a block of 3 digits; or 1 block of 5 characters |

*: Il formato non comprende le due lettere del prefisso

9: Una cifra

X: Una lettera o una cifra

S: Una lettera; una cifra; “+” o “*”

L: una lettera

1: In 1a posizione dopo il prefisso c’è sempre “U”.

2: La prima cifra dopo il prefisso è sempre zero (‘0’).

3: Il (nuovo) formato a 10 cifre risulta dall’aggiunta di uno zero davanti al (vecchio) formato a 9 cifre.

4: Il primo e l’ultimo carattere possono essere alfanumerici o numerici, ma non possono essere entrambi numerici.

5: Identifica gli operatori del settore.

6: Identifica i ministeri.

7: Identifica le autorità sanitarie.

8: Per tutte le lettere distinguere tra maiuscola e minuscola. Seguire esattamente la sintassi del numero di partita IVA indicato.

Utilizzo pratico:

Quando verifichi una partita IVA comunitaria, assicurati che:

- Il prefisso corrisponda al Paese dichiarato

- Il numero di cifre sia corretto

- Il formato rispetti la struttura prevista

Eventuali discrepanze potrebbero indicare un numero non valido o inesistente.

Consulenza fiscale online

L’abilitazione della tua Partita IVA al VIES è un passaggio essenziale se intendi operare con altri Paesi dell’Unione Europea. Questa abilitazione ti consente di effettuare transazioni intracomunitarie senza dover applicare l’IVA italiana, semplificando la gestione fiscale e rendendo più competitive le tue offerte sul mercato internazionale. È importante seguire attentamente le procedure per evitare errori e assicurarsi di essere sempre in regola.

Se hai bisogno di assistenza per abilitare la tua Partita IVA al VIES o per gestire al meglio la tua attività internazionale, contattaci per una consulenza fiscale online. Siamo qui per aiutarti a navigare tra le normative fiscali italiane ed europee e rendere il tuo business più efficiente e redditizio.

Domande frequenti

Puoi verificare l’iscrizione al VIES accedendo al sito della Commissione Europea e inserendo il numero di Partita IVA e lo Stato del partner.

Le basi di dati che contengono i numeri di partita IVA sono gestite dalle amministrazioni fiscali nazionali. Se le informazioni riportate da VIES sul web non sono aggiornate occorre contattare la propria amministrazione fiscale. Una volta effettuato, l’aggiornamento sarà immediatamente visibile su VIES sul web. Le modifiche non sono convalidate dalla Commissione europea.

Il sito della Commissione è un sistema in tempo reale che controlla la validità del numero di partita IVA sulle basi di dati aggiornate dagli Stati membri / Irlanda del Nord. Se il numero non risulta valido, è necessario rivolgersi all’amministrazione fiscale del paese in questione.

L’attivazione è immediata. Una volta inviata la comunicazione di inclusione tramite l’area riservata del portale dell’Agenzia delle Entrate, la partita IVA viene immediatamente inserita nell’elenco VIES e risulta verificabile da tutti gli operatori economici dell’Unione Europea.

Fonte

- Agenzia delle Entrate – Partite Iva comunitarie;

- European Union – Controllo delle partite IVA (VIES) – Your Europe;

- Pubblicazione VAT in the European Community.