Scopri quando il domicilio fiscale determina la residenza in Italia: norma 2024, giurisprudenza recente e casi pratici per difendersi.

L’art. 2 co. 2 TUIR, riformato dal D.Lgs. 209/2023, individua il domicilio fiscale nelle relazioni personali e familiari; per gli anni ante-2024 prevale invece il criterio economico.

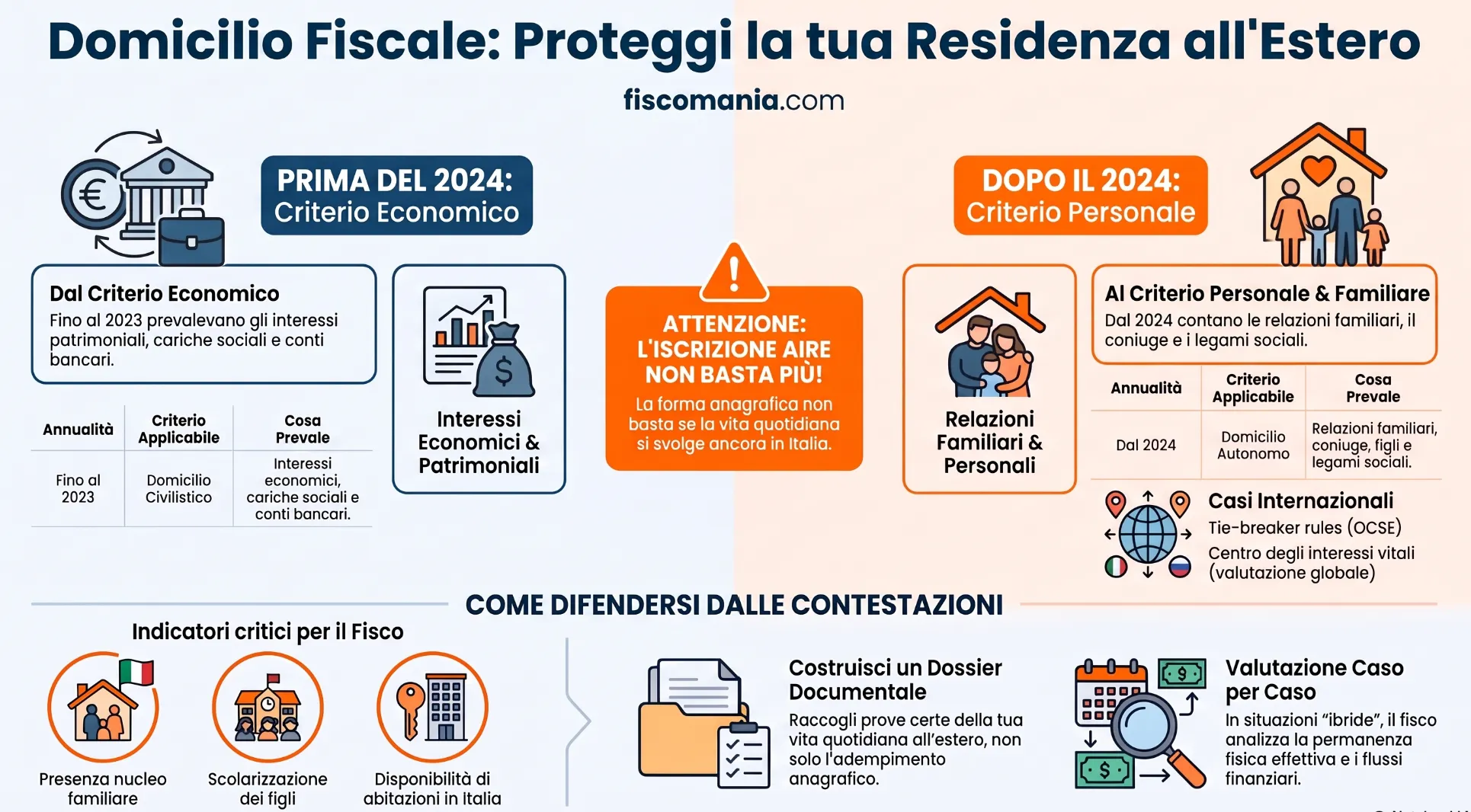

Il domicilio fiscale delle persone fisiche, dal 2024, è il luogo in cui si sviluppano principalmente le relazioni personali e familiari del contribuente (art. 2 co. 2 TUIR). La definizione sostituisce il precedente riferimento agli affari e interessi economici dell’art. 43 c.c. Per gli accertamenti relativi ad annualità precedenti il 2024, invece, continua a prevalere il criterio degli interessi economico-patrimoniali.

La definizione di domicilio fiscale dal 2024

Il domicilio fiscale delle persone fisiche, ai fini della residenza fiscale, a partire dall’1.1.2024, è definito dall’art. 2 co. 2 del TUIR come il luogo in cui si sviluppano, in via principale, le relazioni personali e familiari della persona. Si tratta di uno dei quattro criteri alternativi previsti dalla norma insieme a residenza civilistica, presenza fisica e iscrizione anagrafica: la sussistenza di uno solo di essi, per la maggior parte del periodo d’imposta (183 giorni, 184 negli anni bisestili, incluse le frazioni di giorno), è sufficiente a radicare la residenza fiscale in Italia. La definizione è stata introdotta dal D.Lgs. 209/2023, in attuazione della legge delega di riforma fiscale (L. 111/2023), e sostituisce integralmente il precedente rinvio alla nozione civilistica di domicilio. Il criterio opera in via alternativa agli altri tre: non è quindi necessario che ricorrano contemporaneamente.

Per l’aspetto amministrativo del domicilio fiscale, ufficio competente per notifiche e accertamenti, procedura di cambio all’Agenzia delle Entrate, leggi: Domicilio fiscale del contribuente: come si individua?

Dal domicilio civilistico al domicilio “personale e familiare”

Fino al 31.12.2023, il domicilio rilevante ai fini fiscali coincideva con quello dell’art. 43 co. 1 c.c.: il luogo in cui il soggetto ha stabilito la sede principale dei propri affari e interessi, quindi un criterio a matrice prevalentemente economico-patrimoniale. Dal 2024, il legislatore ha reciso questo legame, sostituendolo con una nozione autonoma, valida esclusivamente ai fini della residenza fiscale, che sposta il baricentro sugli interessi personali e familiari. La dottrina ha criticato questa scelta sotto più profili: si osserva una tendenziale sovrapposizione tra il criterio del domicilio e quello della residenza civilistica (entrambi ora fondati su elementi personali), e una minore riconoscibilità esterna dei legami affettivi rispetto a quelli economici, con conseguente maggiore incertezza applicativa sia per il contribuente sia per l’Amministrazione finanziaria in sede di accertamento.

Perché il domicilio fiscale si distacca dai criteri convenzionali

La nuova definizione di domicilio fiscale non è allineata ai criteri utilizzati dalle Convenzioni contro le doppie imposizioni per risolvere i conflitti di residenza (“dual residence“). In presenza di doppia residenza, l’art. 4 par. 2 del modello OCSE (tie-breaker rules) applica prima il criterio dell’abitazione permanente e, in subordine, quello del centro degli interessi vitali: quest’ultimo attribuisce pari dignità sia alle relazioni personali sia a quelle economiche del contribuente (sede degli affari, luogo di amministrazione del patrimonio), privilegiando una valutazione globale e caso per caso. Il legislatore interno, al contrario, ha individuato nelle relazioni personali e familiari un criterio prioritario e isolato, senza bilanciarlo con gli interessi economici. La Relazione illustrativa al D.Lgs. 209/2023 richiama la coerenza con la prassi internazionale e con le Convenzioni, ma tale affermazione appare in tensione con l’impostazione delle tie-breaker rules stesse. La conseguenza pratica è che un soggetto può risultare domiciliato fiscalmente in Italia secondo la norma interna, pur avendo interessi economici prevalenti altrove, dovendo poi far valere questi ultimi solo in sede di applicazione della Convenzione, tramite il centro degli interessi vitali.

Nella pratica potrebbero, infatti, crearsi situazioni dove un componente della famiglia con un figlio si spostano all’estero mente un altro componente resta in Italia. Per il contribuente trasferito occorre capire quale sia il suo interesse familiare prevalente, quello del figlio espatriato assieme a lui, o quello dell’altro coniuge rimasto in Italia. Situazioni di questo tipo, assai frequenti nella normalità della vita di molti soggetti, potrebbero creare problematiche nell’individuazione della residenza fiscale, con un proliferare di contestazioni e di possibili contenziosi.

Per questo motivo sarebbe auspicabile l’individuazione di alcuni elementi che possano portare a circoscrivere la portata dell’interesse familiare del contribuente ed anche che tipo di valutazione deve essere data agli interessi economici e patrimoniali. Questi, ad esempio, potrebbero assumere valenza secondaria rispetto agli interessi familiari e personali, oppure, potrebbero proprio non essere più presi in considerazione. Una scelta oppure l’altra potrebbero portare a valutazioni molto diverse ed a scelte rilevanti per i contribuenti che intendo trasferire la propria residenza all’estero.

Quale criterio si applica al mio caso: tabella decisionale

La scelta del criterio corretto per valutare il domicilio fiscale dipende innanzitutto dall’annualità oggetto di verifica: prima del 2024 vale la nozione civilistica di domicilio, orientata agli interessi economici; dal 2024 vale la nuova nozione personale e familiare introdotta dal D.Lgs. 209/2023. A questi si aggiunge un livello ulteriore, attivabile in presenza di una Convenzione contro le doppie imposizioni, e un regime specifico per i trasferimenti verso Paesi a fiscalità privilegiata. La tabella seguente sintetizza le quattro situazioni più frequenti nella pratica professionale.

| Annualità | Criterio applicabile | Cosa prevale | Riferimento |

|---|---|---|---|

| Fino al 2023 | Domicilio civilistico ex art. 43 co. 1 c.c. | Interessi economico-patrimoniali, se prevalenti in una valutazione complessiva (cariche sociali, atti notarili, rapporti bancari in Italia) | Cass. ord. 6722/2026 |

| Dal 2024 | Domicilio autonomo ex art. 2 co. 2 TUIR | Relazioni personali e familiari (coniuge, figli, nucleo familiare, legami sociali stabili) | D.Lgs. 209/2023; Circ. 20/E/2024 |

| Qualsiasi anno, con doppia residenza convenzionale | Tie-breaker rules, art. 4 par. 2 modello OCSE | Centro degli interessi vitali: valutazione globale di legami personali ed economici | Modello OCSE, art. 4 |

| Trasferimento in Stato a fiscalità privilegiata | Presunzione relativa ex art. 2 co. 2-bis TUIR | Residenza italiana presunta: onere della prova contraria a carico del contribuente | Art. 2 co. 2-bis TUIR; DM 4.5.1999 |

I casi più frequenti che incontriamo nella pratica professionale

Nella prassi professionale, la contestazione del domicilio fiscale emerge quasi sempre da situazioni di vita “ibride”, dove gli elementi personali ed economici del contribuente sono distribuiti tra più Stati. Di seguito alcuni scenari ricorrenti, con le criticità operative che comportano.

Il trasferito con famiglia rimasta in Italia

Un caso ricorrente è quello del professionista iscritto all’AIRE, formalmente domiciliato in uno Stato confinante, che mantiene però coniuge e figli in Italia, con relative utenze e conti bancari attivi. Nella nostra esperienza, l’Agenzia valorizza in questi casi la stabilità del rientro nei fine settimana e la presenza di un’abitazione a disposizione della famiglia, anche se non di proprietà del contribuente. La difesa basata sulla sola iscrizione AIRE, senza un dossier documentale su dove si svolge concretamente la vita del nucleo familiare, risulta strutturalmente debole: serve costruire preventivamente la prova della vita quotidiana estera, non limitarsi all’adempimento anagrafico.

L’amministratore con redditi italiani e residenza dichiarata all’estero

Un altro caso frequente riguarda soggetti trasferiti all’estero che mantengono cariche sociali, deleghe o partecipazioni in società italiane da cui traggono la parte prevalente del proprio reddito. Nella prassi professionale, per le annualità precedenti il 2024 questo elemento pesa in modo determinante: la giurisprudenza guarda a indizi concreti come la partecipazione ad assemblee, la firma di atti notarili in Italia e la frequenza dei rapporti con operatori finanziari italiani. Per gli accertamenti su annualità pregresse, il legame economico resta l’elemento più esposto, indipendentemente dai legami familiari costruiti nel frattempo all’estero.

Nuclei familiari divisi tra due Stati

Non è raro incontrare situazioni in cui i coniugi vivono stabilmente in Paesi diversi, ciascuno con un’abitazione propria e con i figli residenti presso uno dei due genitori. In questi casi il criterio del domicilio, da solo, spesso non è dirimente: le relazioni familiari risultano equivalenti in entrambi gli Stati. Nella nostra esperienza, l’elemento che finisce per orientare la valutazione è la permanenza fisica effettiva sul territorio italiano, verificabile attraverso un conteggio puntuale dei giorni comprese le frazioni di giorno secondo la Circolare 20/E/2024.

Le relazioni personali e familiari rilevanti per il domicilio

La circolare 20/E/2024 dell’Agenzia delle Entrate ha chiarito quali elementi concreti rientrano nella nozione di relazioni personali e familiari. Vi rientrano sia i rapporti tipici già disciplinati in passato, come il coniugio o l’unione civile, sia le relazioni personali connotate da stabilità, anche in assenza di un vincolo giuridico formale, come nel caso delle coppie conviventi. Assume rilievo anche la dimensione stabile dei rapporti sociali del contribuente, purché risulti da elementi certi e verificabili, non da mera dichiarazione. Tutti questi elementi acquistano peso maggiore quando il contribuente mantiene in Italia, a qualsiasi titolo, un’abitazione a propria disposizione: la disponibilità di un luogo fisico dove esercitare concretamente tali relazioni è ciò che, nella prassi, trasforma un legame astratto in un indizio verificabile.

Legami familiari

Gli indicatori più rilevanti in sede di controllo riguardano la presenza del nucleo familiare: coniuge o partner convivente e figli minori o non autosufficienti in Italia costituiscono uno degli elementi più forti di radicamento. Rilevano inoltre il luogo di residenza e frequenza scolastica dei figli, la regolarità delle visite a genitori o fratelli residenti in Italia, il sostegno economico a familiari (verificabile anche attraverso i flussi finanziari monitorati dalle segnalazioni antiriciclaggio) e l’abitualità del luogo di riunione familiare per festività o occasioni ricorrenti.

Legami sociali e culturali

Assumono rilievo anche gli elementi di natura sociale: amicizie stabili con visite frequenti, iscrizione a circoli sportivi, culturali o professionali, partecipazione a eventi o comitati locali, frequentazione abituale degli stessi luoghi di ritrovo, mantenimento di abbonamenti fatturati in Italia. Nessuno di questi elementi è dirimente da solo: la loro rilevanza dipende dalla valutazione complessiva operata caso per caso, secondo un principio più volte ribadito dalla giurisprudenza.

Il domicilio fiscale nella giurisprudenza

Nella prassi dell’Agenzia delle Entrate e nei giudizi tributari, l’interpretazione del domicilio fiscale ha conosciuto oscillazioni significative nel tempo, riflettendo la tensione tra elementi personali ed economici già evidenziata in dottrina.

L’orientamento storico della Cassazione

Per lungo tempo la giurisprudenza di legittimità ha adottato una valutazione globale di tutti gli elementi di fatto rilevanti, in linea con quanto affermato dalla Corte di Giustizia UE nella sentenza C-262/09: presenza fisica della persona e dei familiari, disponibilità di un’abitazione, luogo di scolarizzazione dei figli, esercizio dell’attività professionale, interessi patrimoniali. Le pronunce dei primi anni 2000 e del decennio successivo (tra cui Cass. 13803/2001 e le sentenze del 2015-2016) hanno privilegiato, in caso di incertezza, i legami personali. A partire dal 2011, con le sentenze n. 24246 e 29576, la Cassazione ha mostrato un crescente favore per gli interessi economici, orientamento confermato nel 2015, 2018 e ribadito nel 2021 e 2022. Il quadro complessivo che emerge è quello di un giudizio caso per caso, fortemente dipendente dalla capacità del contribuente di documentare la propria situazione di fatto.

Cass. ord. 6722/2026: il discrimine temporale ante/post riforma

Con l’ordinanza n. 6722, pubblicata il 20 marzo 2026, la Cassazione è tornata sul tema con riferimento a un’annualità pre-riforma (2008). Il contribuente, trasferito in Belgio e coniugato con cittadina belga, traeva la maggior parte dei propri redditi da compensi come amministratore di una srl italiana e da cariche in altre società italiane. Sul piano del merito, la Corte ha confermato che il domicilio, per gli anni ante-2024, è localizzato dove gli interessi vitali sono gestiti abitualmente in modo riconoscibile dai terzi — nel caso di specie, in Italia, sulla base di indizi quali le cariche sociali, la partecipazione ad assemblee e atti notarili, i rapporti con operatori finanziari italiani. Va precisato che il contribuente ha comunque ottenuto la cassazione con rinvio della sentenza, ma per un motivo procedurale — la mancata allegazione dell’autorizzazione alle indagini finanziarie ex art. 32 DPR 600/73 — non per aver vinto nel merito sul domicilio. La Cassazione stessa circoscrive la portata della pronuncia alle sole annualità governate dalla vecchia formulazione dell’art. 2 co. 2 TUIR: dal 2024, con il domicilio ridefinito in chiave personale e familiare, chi intende far valere il peso dei propri interessi economici deve farlo tramite il centro degli interessi vitali previsto dalla Convenzione applicabile, non più tramite il domicilio interno.

CGT Varese 256/2025: quando l’AIRE non basta

La Corte di Giustizia Tributaria di primo grado di Varese, sentenza n. 256 del 29 agosto 2025, ha affrontato un caso di esterovestizione di persona fisica riferito già al nuovo assetto normativo. Un contribuente, iscritto all’AIRE con indirizzo estero, è stato considerato fiscalmente residente in Italia in quanto il suo domicilio fiscale risultava effettivamente radicato nel territorio dello Stato. Nella prassi professionale, questo caso conferma che l’iscrizione anagrafica formale non è sufficiente quando gli elementi sostanziali, in particolare la presenza del nucleo familiare e la gestione degli interessi dal territorio italiano, indicano un radicamento diverso da quello dichiarato.

Come proteggersi da una contestazione del domicilio fiscale

Il domicilio fiscale si accerta caso per caso, sulla base di indizi concreti raccolti dall’Amministrazione finanziaria, non con automatismi. Una posizione costruita solo sull’iscrizione AIRE, senza un dossier coerente su relazioni familiari, presenza fisica e interessi economici, resta esposta a contestazione, specie per le annualità pregresse dove il criterio economico può ancora prevalere.

Richiedi una consulenza fiscale

Se la tua posizione di domicilio fiscale è incerta o già oggetto di verifica, una simulazione con i documenti alla mano permette di individuare i rischi concreti e le eventuali azioni di messa in sicurezza prima che intervenga l’Agenzia delle Entrate.

Richiedi una consulenza →Leggi anche:

Accertamento sugli espatriati | Prove digitali negli accertamenti sulla residenza fiscale | Il falso mito dei 183 giorni all’estero: perché la residenza fiscale non è automatica.

Consulenza fiscalità internazionale

Il nuovo concetto di domicilio sembra non attribuire alcun peso agli interessi economici e patrimoniali della persona. Pertanto, pare che se una persona che vive all’estero, con i suoi familiari, mantenendo interessi economici in Italia, curandoli dall’estero, trascorrendo in Italia meno di 183 giorni, potrebbe considerarsi residente all’estero. Conseguenza, questa, che gli consentirebbe di non dichiarare in Italia redditi di fonte estera, e nemmeno i proventi finanziari derivanti dagli investimenti italiani.

Al contrario, una situazione dove interessi economici e patrimoniali sono collegati al Paese estero, ma viene mantenuto un legame personale o familiare in Italia, potrebbero portare alla configurazione del domicilio nel nostro Paese (e quindi la residenza fiscale). Si tratta, evidentemente, di valutazioni da condurre caso per caso, sulla base di elementi fattuali, tenuto conto della varietà di casistiche che possono concretamente verificarsi e dalla molteplicità di elementi che, nelle differenti situazioni, possono essere presi in considerazione.

Il tuo domicilio fiscale può essere contestato?

Se mantieni cariche sociali, redditi o rapporti bancari rilevanti in Italia pur risiedendo formalmente all’estero, il criterio applicabile al tuo domicilio fiscale dipende dall’annualità in gioco e può esporti a un recupero a tassazione worldwide, anche con AIRE regolare. Una verifica preventiva della tua posizione, condotta sui documenti specifici (atti, cariche, flussi finanziari, legami familiari), permette di individuare il criterio corretto e costruire un dossier difendibile prima che intervenga l’Agenzia delle Entrate.

Richiedi una consulenza →Domande frequenti

No. Il domicilio fiscale è il luogo delle relazioni personali e familiari (art. 2 co. 2 TUIR); la residenza anagrafica è un dato formale, oggi presunzione relativa superabile con prova contraria.

Una valutazione complessiva e fattuale, mai un singolo elemento isolato. Pesano presenza del nucleo familiare, disponibilità di un’abitazione, legami sociali stabili e flussi finanziari verso familiari in Italia (Circolare 20/E/2024).

Solo per i contenziosi su annualità precedenti il 2024, come confermato da Cass. ord. 6722/2026. Anche in questi casi la valutazione resta caso per caso: contano indizi concreti come cariche sociali e rapporti bancari in Italia, non un automatismo.

No. Come confermato da CGT Varese n. 256/2025, l’AIRE non basta se famiglia e interessi restano in Italia. Va documentata anche la vita quotidiana effettiva nel Paese estero, non solo la formalità anagrafica.

Serve un dossier documentale coerente, non la sola iscrizione AIRE. Rientrano abitazione stabile, nucleo familiare trasferito, scolarizzazione dei figli e assenza di indizi economici prevalenti in Italia.

Fonti e riferimenti

- Art. 2, comma 2 e comma 2-bis, D.P.R. 917/1986 (TUIR)

- Art. 43 Codice Civile

- D.Lgs. 27 dicembre 2023, n. 209 (attuazione riforma residenza fiscale)

- L. 9 agosto 2023, n. 111 (legge delega riforma fiscale), art. 3 co. 1 lett. c)

- DM 4 maggio 1999 (Stati e territori a fiscalità privilegiata)

- Art. 4, par. 2, Modello di Convenzione OCSE contro le doppie imposizioni (tie-breaker rules)

Prassi amministrativa

- Circolare Agenzia delle Entrate 4 novembre 2024, n. 20/E

- Circolare Agenzia delle Entrate 18 agosto 2023, n. 25/E

- C.M. 2 dicembre 1997, n. 304/E

Giurisprudenza

- Cass. civ., ord. 20 marzo 2026, n. 6722 (domicilio fiscale, periodi ante-2024, interessi economico-patrimoniali prevalenti)

- CGT I grado Lombardia, Varese, sez. I, sent. 29 agosto 2025, n. 256 (esterovestizione persona fisica, insufficienza dell’iscrizione AIRE)

- Corte di Giustizia UE, sent. C-262/09 (criteri di valutazione complessiva della residenza)

- Cass. 13803/2001; Cass. 959/2015; Cass. 961/2015; Cass. 12311/2016; Cass. 6117/2019; Cass. 1748/2021 (orientamento storico favorevole ai legami personali)

- Cass. 24246/2011; Cass. 29576/2011; Cass. 6501/2015; Cass. ord. 32992/2018; Cass. 15314/2021; Cass. ord. 16954/2022 (orientamento favorevole agli interessi economici)