Guida al recupero della withholding tax: quando applicare il credito d’imposta in Italia e come chiedere il rimborso allo Stato estero.

Un professionista italiano che presta attività lavorativa all’estero deve conoscere le modalità di tassazione del suo reddito. Il modello di Convenzione OCSE prevede che il reddito del professionista sia imponibile nello Stato di residenza fiscale dello stesso. Tuttavia nel caso di presenza di una “base fissa” (stabile organizzazione) nello Stato estero allora vi è potestà impositiva anche nello Stato estero. Inoltre, nel caso in cui questi paghi imposte estere (sotto forma di ritenuta in uscita – “withholding tax“) occorre capire se e come può recuperarle in Italia.

Indice degli argomenti

- Dove devono essere dichiarati i redditi che un professionista italiano ritrae da un committente estero?

- Professionisti italiani e prestazioni all’estero

- Imposte estere su redditi di lavoro autonomo prodotti all’estero: come avviene il recupero?

- Ritenuta estera su professionisti in regime forfettario

- Esempio pratico sulla ritenuta estera per professionisti residenti

- Consulenza fiscale online

- Domande frequenti

Dove devono essere dichiarati i redditi che un professionista italiano ritrae da un committente estero?

Nel mondo delle attività professionali, sovente, può capitare che un professionista italiano, dotato di partita Iva, si rechi all’estero per svolgere la propria attività professionale. Basti pensare al caso di un avvocato che deve seguire una causa all’estero per conto di un suo cliente, oppure il caso di un consulente aziendale che si reca dal suo cliente per una pratica, etc. In questi casi occorre domandarsi quale sia il regime impositivo, ai fini delle imposte dirette, di questa prestazione professionale, soprattutto se vi è applicazione di ritenute in uscita (c.d. “withholding tax“).

Le domande che, a ragione, potrebbe porsi il professionista possono essere le seguenti:

- In quale Paese devono essere dichiarati i redditi derivanti da attività professionali svolte all’estero?

- Il compenso deve essere tassato sia all’estero che in Italia? Come è possibile evitare la doppia imposizione?

- Nel caso in cui debba pagare imposte estere è possibile recuperarle in Italia?

Vediamo quindi, quali sono i principali aspetti che caratterizzano il regime impositivo dei redditi professionali prodotti all’estero da parte di professionisti residenti in Italia.

Professionisti italiani e prestazioni all’estero

Un professionista italiano che deve svolgere una prestazione professionale in un Paese estero deve interrogarsi sul regime di tassazione che riceverà. Se il professionista ha un cliente estero e deve recarsi nel suo Paese per svolgere la prestazione professionale, va incontro alla potestà impositiva di due Paesi, ovvero:

- Il Paese del soggetto che ha erogato il reddito (c.d. “Stato della Fonte“);

- Il Paese di residenza fiscale, quindi l’Italia (c.d. “Stato della Residenza“).

L’obiettivo è, quindi, quello di individuare le modalità di tassazione dei redditi professionali percepiti all’estero da parte di un professionista residente in Italia. Per fare questo è necessario andare ad analizzare l’ambito di applicazione delle imposte sui redditi per i soggetti residenti fiscalmente in Italia.

Sul punto, l’articolo 3, comma 1, del DPR n. 917/86, afferma che:

- Devono essere assoggettati a tassazione in Italia i redditi, ovunque prodotti, da parte dei soggetti ivi residenti (“worldwide taxation“).

- I soggetti non residenti devono tassare in Italia soltanto i redditi ivi prodotti.

Tuttavia, tale previsione normativa per essere correttamente applicata deve essere confrontata con quanto previsto dalle diverse Convenzioni contro le doppie imposizioni. Si tratta di accordi stipulati tra l’Italia e vari Paesi esteri ove il professionista ha prestato la propria opera. Infatti, nell’applicazione delle norme relative alle imposte sui redditi sono fatti salvi gli accordi internazionali resi esecutivi in Italia. Ai sensi dell’art. 75 del DPR n. 600/73 e dell’art. 169 del TUIR un accordo sovranazionale, quando favorevole al contribuente, supera la disposizione nazionale sull’argomento. Vediamo, quindi, cosa prevedono le convenzioni internazionali sul lavoro autonomo prestato in un Paese estero.

Convenzioni internazionali sul lavoro autonomo estero

In linea generale, possiamo affermare che le convenzioni internazionali siglate dall’Italia si rifanno al modello di Convenzione OCSE. Nel modello, all’articolo 14 sono indicate le modalità di tassazione dei redditi professionali. In particolare, viene previsto quanto segue:

“i redditi che un soggetto residente di uno Stato (Italia) ritrae dall’esercizio di una libera professione o da altre attività di carattere indipendente in un Paese estero sono imponibili soltanto nello Stato di residenza del professionista (Italia). A meno che questi non disponga di una sede fissa stabile all’estero“

Articolo 14 modello OCSE – Tassazione redditi lavoro autonomo estero

Sostanzialmente possiamo dire che il reddito che un lavoratore autonomo ritrae all’estero deve essere tassato solo nel suo Paese di residenza fiscale. Questo a meno che tale reddito non sia percepito attraverso la presenza di una stabile organizzazione (c.d. “sede fissa d’affari“) presente nel Paese estero.

Cosa si intende per sede fissa d’affari all’estero?

Una sede fissa di affari è un ufficio a disposizione del professionista con il quale esercita, in tutto o in parte, la sua attività sul territorio dello Stato estero. Sostanzialmente, in caso di attività di lavoro autonomo per base fissa deve intendersi la presenza di un ufficio o di una base fissa nel Paese estero.

Solo in questo caso, come previsto anche dall’articolo 5 del Modello in caso di stabile organizzazione d’impresa, tali redditi devono essere tassati nel Paese ove sono prodotti. In questa fattispecie, quindi, vi è la necessità di attribuire alla Stabile Organizzazione gli utili che questa ha conseguito per essere tassati nel Paese ove sono prodotti. Naturalmente poi, in questo caso, vi è un fenomeno di doppia imposizione giuridica del reddito. Nel proseguo vedremo come la doppia tassazione e le imposte estere pagate possano essere riprese in Italia.

Paesi con convenzione con l’Italia: le imposte estere

In caso di Paese convenzionale con l’Italia è necessario prestare attenzione ad una situazione dirimente. Le fattispecie che si possono avere, infatti, sono sostanzialmente due:

- Presenza di base fissa all’estero del professionista italiano;

- Presenza di stabile organizzazione all’estero di soggetto italiano.

Ebbene, la prassi dell’Agenzia delle Entrate (Risoluzione n. 154/E/2009) sostiene una differente casistica di risoluzione della doppia imposizione nei due casi sopra indicati. Quello che è necessario analizzare è che la stabile organizzazione riguarda solo attività economiche di tipo commerciale. Un professionista, invece, non esercita attività di tipo commerciale, per questo motivo il suo radicamento nel territorio non è una stabile organizzazione, ma una base fissa d’affari.

Secondo la prassi dell’Agenzia, ove il professionista sia dotato nel Paese estero di erogazione del reddito di una mera base fissa, e sia qui assoggettato a tassazione, può chiedere il rimborso delle imposte pagate all’Amministrazione estera. Potrà farlo dimostrando l’integrale tassazione di quel reddito in Italia. In questo caso il professionista non può invocare l’applicazione del credito per imposte estere, come invece previsto convenzionalmente.

La convenzione, con l’abrogazione dell’articolo 14 del modello OCSE (tutt’ora rinvenibile all’articolo 7 del commentario) ha praticamente equiparato stabile organizzazione e base fissa l’affari. Per le convenzioni internazionali, infatti, il professionista che ha base fissa all’estero, e ivi viene assoggettato ad imposta, ha diritto all’applicazione del credito per imposte estere in Italia.

L’Agenzia, nei suoi documenti di prassi non riconosce questa impostazione, ed infatti, non consente l’applicazione del credito per imposte estere. Bensì, in questi casi, chiede di effettuare il rimborso nel Paese estero delle imposte pagate. In aggiunta la stessa Agenzia sostiene che è necessaria l’applicazione della ritenuta del 30% sui compensi corrisposti a basi fisse d’affari di studi professionali esteri in Italia.

Paesi esteri senza convenzione con l’Italia: considerazioni sulle imposte estere

Che cosa accade se la prestazione professionale è resa in Paese senza convenzione con l’Italia?

In questo caso la situazione si rende necessariamente più complessa. In questo caso occorre rifarsi alla prassi dell’Agenzia delle Entrate, in particolare alla Circolare n. 9/E/2015. Nel documento viene sostenuto che si considerano prodotti all’estero ai fini della detrazione gli stessi redditi che si considererebbero imponibili in Italia se prodotti da un non residente. Sul punto occorre fare riferimento all’articolo 23 del DPR n 917/86. Quindi, in questi casi, occorre capire se lo Stato estero in questione tassa redditi anche in assenza di una stabile organizzazione nel Paese, oppure con una sede stabile qualificata secondo criteri differenti da quelli standard.

In questo caso l’Amministrazione Finanziaria (con motivazioni piuttosto critiche) nega la detrazione delle imposte estere. Tuttavia, riconosce al contribuente la natura di onere deducibile di queste imposte dal reddito italiano. Benché, da tempo, la regolamentazione convenzionale del reddito d’impresa e del reddito di lavoro autonomo siano comuni, sotto questo specifico profilo (che si basa su un’interpretazione della norma interna, e solo di questa) le due fattispecie divergono. Dall’analisi dell’articolo 23 comma 1 del DPR n 917/86 emerge infatti che:

- La lettera e) prevede l’imponibilità in capo ai non residenti dei soli redditi d’impresa prodotti in Italia mediante stabili organizzazioni;

- La lettera d) prevede, invece, l’imponibilità in capo ai non residenti dei redditi di lavoro autonomo prodotti in Italia senza alcuna ulteriore condizione.

Lettura a specchio della norma

Per capire meglio, occorre adottare la lettura “a specchio” proposta dall’Agenzia delle Entrate.

Solo per i redditi di impresa è possibile sostenere che non si qualifichino come redditi prodotti all’estero i redditi realizzati nell’altro Stato in assenza di stabile organizzazione. Questo, in quanto in capo ai non residenti, non si qualificano come prodotti in Italia i redditi realizzati in assenza di stabile organizzazione.

Per i redditi di lavoro autonomo, invece, si considerano sempre prodotti in Italia i redditi realizzati da non residenti a seguito di attività di lavoro autonomo svolte in Italia. Per questo, allo stesso modo, devono essere sempre considerati come prodotti all’estero i redditi da lavoro autonomo derivanti da attività svolte nell’altro Stato. Questo indipendentemente dal fatto che esista o meno nell’altro Stato una stabile organizzazione o una sede fissa (ufficio).

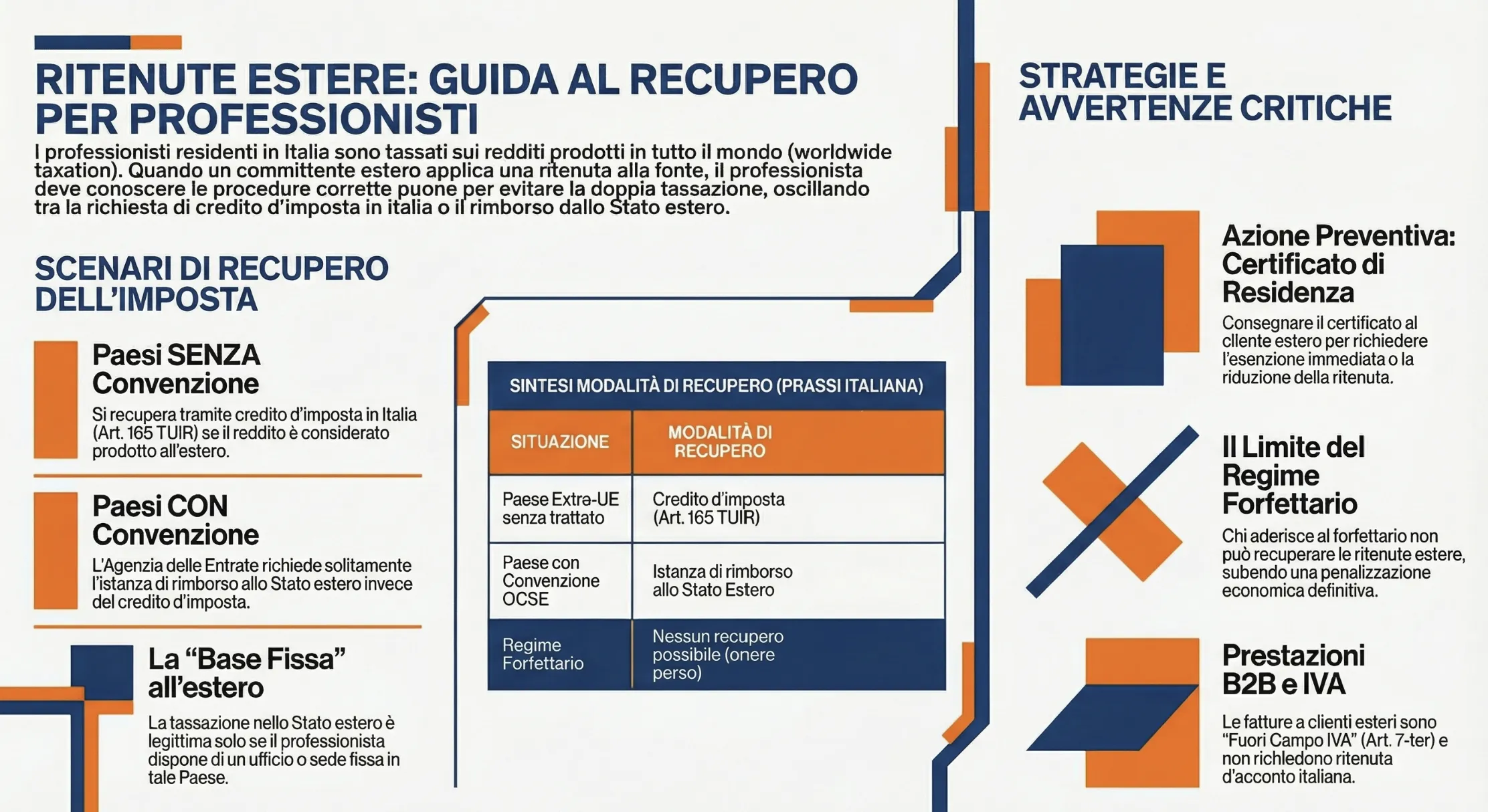

Quindi, in conclusione, le prestazioni assoggettate a tassazione locale in Stati privi di Convenzione con l’Italia permettono la determinazione del credito di imposta. Credito previsto dall’articolo 165 del DPR n 917/86. Il credito è applicabile soltanto in presenza di tutte le condizioni previste dalla norma. È necessario, sul punto, prestare attenzione alla natura di imposta sul reddito del tributo pagato. Questione non sempre semplice da appurare.

Imposte estere su redditi di lavoro autonomo prodotti all’estero: come avviene il recupero?

Arrivato a questo punto quello che ti starai chiedendo è, quindi, come recuperare in Italia le imposte estere pagate per il lavoro autonomo svolto all’estero. Ebbene, sulla base di queste considerazioni è necessario riepilogare schematicamente la situazione.

| Fattispecie | Recupero dell’imposta estera |

|---|---|

| Professionista che opera in Paese estero senza convenzione con l’Italia | Recupero dell’imposta estera versata con credito per imposte estere (art. 165 TUIR) |

| Professionista che opera in Paese con convenzione con l’Italia | La convenzione contente l’applicazione del credito per imposte estere ma l’Italia richiede il rimborso di quanto pagato all’estero. |

In pratica, la situazione appare difficoltosa nel caso, apparentemente più semplice. Mi riferisco alla presenza di una Convenzione contro le doppie imposizioni con lo Stato in cui opera il professionista italiano. In questo caso, convenzionalmente, è prevista la possibilità di utilizzare le imposte versate all’estero per creare credito di imposta in Italia.

Di converso, la prassi italiana vuole che non sia possibile l’utilizzo del credito di imposta, concesso solo alle stabili organizzazioni estere. Siccome il professionista, per le ragioni di cui sopra non può avere che una base fissa d’Affari all’estero, non è applicabile il credito per imposte estere. In questi casi il professionista deve effettuare le pratiche per ottenere il rimborso delle imposte pagate all’estero. Questa interpretazione dell’Agenzia, anche delle disposizioni convenzionali, appare davvero poco condivisibile. Tuttavia, è per questo necessario prestare la dovuta attenzione.

Ritenuta estera su professionisti in regime forfettario

L’utilizzo del regime forfettario per il professionista italiano può comportare alcune problematiche legate al fatto che non è possibile recuperare le ritenute (c.d. withholding tax) applicate da parte di committenti non residenti. L’applicazione del regime forfettario, infatti, non consente l’applicazione dell’art. 14, par. 1 del modello di Convenzione OCSE (sul lavoro autonomo), poi applicato nella maggior parte delle Convenzioni contro le doppie imposizioni siglate dall’Italia. Di fatto, quindi, il contribuente che opera in regime forfettario si vede penalizzato dalla possibilità di non poter recuperare (portandola a credito) la ritenuta subita sui compensi esteri erogati da committenti imprese.

Risoluzione n. 36/E/2019

Un aspetto interessante che voglio riepilogare è quello trattato dalla Risoluzione n. 36/E/2019 delle Entrate. In questa risoluzione l’Agenzia affronta il caso di un professionista italiano che opera in regime forfettario. Questo professionista ha ricevuto onorari da parte di un cliente residente in San Marino. Soggetto che ha trattenuto dall’onorario una ritenuta del 20%.

Il professionista, quindi, avendo aderito ad un regime fiscale agevolato, non può recuperare, nella dichiarazione dei redditi, la ritenuta di acconto effettuata dal cliente sammarinese. Inoltre, è tenuto al pagamento dell’imposta sostitutiva del 15% sul 78% del proprio imponibile lordo, anche sulla ritenuta di acconto che lo stesso non può utilizzare.

Nel sistema tributario italiano il reddito del regime forfettario è soggetto ad imposta sostitutiva. Questo con la conseguenza che lo stesso non concorre alla formazione del reddito complessivo. Questa circostanza esclude in toto la possibilità di fruire, per la ritenuta subita per i compensi corrisposti dal committente estero, il credito per imposte assolte all’estero. Credito di cui all’articolo 165 del DPR n 917/86.

Esempio pratico sulla ritenuta estera per professionisti residenti

Proviamo a tradurre quanto detto sinora con un esempio pratico. Molti professionisti italiani che operano in Paesi esteri, al momento del pagamento dell’onorario sono gravati dall’applicazione di una ritenuta fiscale estera.

L’applicazione di questa ritenuta non esclude la tassazione in Italia di questo reddito. In assenza di una base fissa estera, infatti, non vi dovrebbe essere tassazione nel Paese estero. Qualora questo avvenga in base alla normativa interna del Paese in questione il professionista italiano deve chiedere il rimborso di questa ritenuta. Questo può avvenire attraverso apposita istanza da presentare agli uffici finanziari esteri in questione. Procedura sicuramente lunga, e assolutamente non semplice. In alternativa, qualora, il professionista italiano sia soggetto a tassazione sulla base della propria base fissa all’estero, le cose cambiano.

Se lo Stato in questione non ha una convenzione in essere con l’Italia la doppia imposizione si elimina con il ricorso al credito per imposte pagate all’estero. Mentre, nel caso in cui lo Stato estero abbia in essere una convenzione con l’Italia, questa prevedrebbe l’applicazione dello stesso credito per imposte estere. Tuttavia, prassi italiana non ammette questa procedura e richiedere l’eliminazione della doppia imposizione con una richiesta di rimborso allo Stato estero in questione.

A parare di chi scrive, è necessario tenere in considerazione che, la disciplina convenzionale è di “rango” superiore rispetto alla normativa interna italiana. Per questo motivo, è da considerarsi del tutto legittima l’applicazione del credito per imposte estere anche in caso di convenzione con l’Italia. Naturalmente, l’aspetto difficile è confrontarsi con l’Amministrazione Finanziaria ed ottenere questo riconoscimento, senza necessità di “finire” in contenzioso.

Consulenza fiscale online

In questo articolo ho cercato di spiegarti le modalità utili per il recupero delle imposte estere da parte di un professionista italiano. Il consiglio che posso darti se stai svolgendo delle prestazioni professionali all’estero è quello di affidarti sempre ad un Commercialista esperto sulla materia.

Il tuo obiettivo deve essere quello di capire la tua corretta imposizione fiscale e le modalità di recuperare eventuali imposte estere versate. Se credi di non fare tutto questo e che la tua posizione fiscale debba essere analizzata da un esperto, non esitare, contattami!

Hai dubbi sulla tua residenza fiscale o sulla tassazione di redditi esteri? Non rischiare.

Le normative internazionali sono rigide e un errore sull’applicazione di Convenzioni contro le doppie imposizioni, tassazione di redditi di fonte estera o monitoraggio fiscale e Quadro RW possono costare caro. Prenota una Sessione Strategica privata con il Dott. Federico Migliorini per analizzare il tuo caso specifico in totale sicurezza.

Domande frequenti

Sì, è la soluzione più efficiente. Per evitare o ridurre l’applicazione della withholding tax alla fonte, il professionista italiano deve richiedere all’Agenzia delle Entrate il Certificato di residenza fiscale. Consegnando questo documento al committente estero prima dell’emissione del pagamento, si attesta la residenza in Italia e si può richiedere l’applicazione diretta della Convenzione contro le doppie imposizioni, che spesso prevede l’esenzione totale dalla ritenuta nello Stato della fonte.

No, le prestazioni di servizi generiche rese verso committenti soggetti passivi (aziende o professionisti in ambito B2B) non stabiliti in Italia sono “fuori campo IVA” ai sensi dell’art. 7-ter del DPR 633/72.

Clienti UE: È necessario essere iscritti al VIES e riportare in fattura la dicitura “Inversione contabile” (Reverse charge).

Clienti Extra-UE: L’operazione è fuori campo IVA e va riportata la dicitura “Operazione non soggetta”. Inoltre, non devi mai inserire la ritenuta d’acconto italiana (es. 20%), poiché il cliente estero non funge da sostituto d’imposta per l’Italia.