Ritenuta 26% per persone fisiche, esenzione IRES al 95% D.L. 38/26, regime look-through per società semplici e dividendi esteri black list.

Tassazione dei dividendi: per i soci persone fisiche si applica una ritenuta a titolo d’imposta fissa del 26% al momento dell’incasso (principio di cassa). Se il dividendo viene incassato da una holding, si applica un’esenzione del 95%, abbattendo il carico fiscale all’1,2% effettivo.

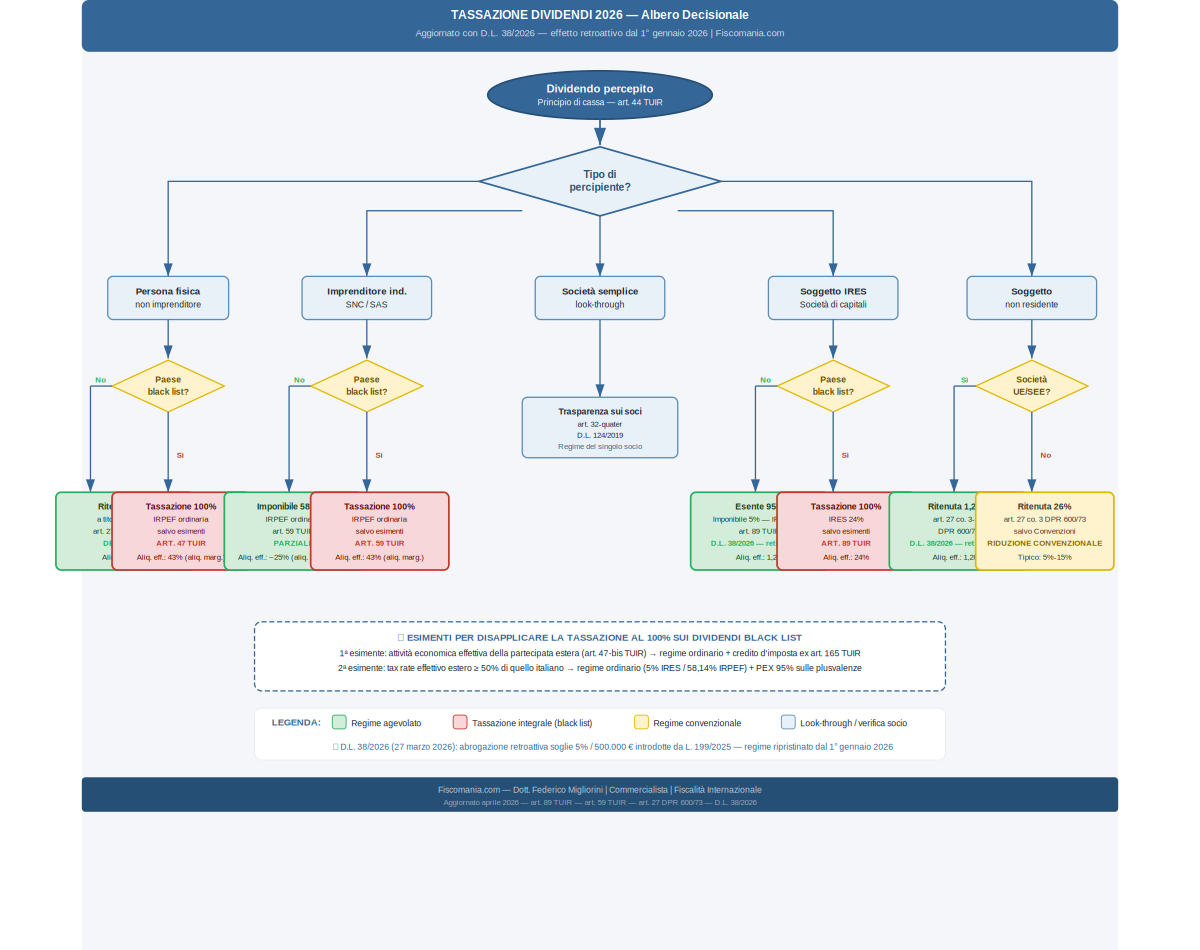

I dividendi rientrano tra i redditi di capitale ex art. 44 co. 1 lett. e) TUIR e sono tassati nell’esercizio di effettiva percezione (principio di cassa). Per le persone fisiche non imprenditori si applica una ritenuta a titolo d’imposta del 26% (art. 27 DPR 600/73). Per i soggetti IRES, il D.L. 38/2026 — in vigore dal 28 marzo 2026 con effetto retroattivo dal 1° gennaio 2026 — ha ripristinato l’esenzione del 95% senza soglie minime di partecipazione (art. 89 TUIR).

Dividendo: definizione fiscale e principio di cassa

Il dividendo è la quota di utile distribuita ai soci derivante dal possesso di titoli partecipativi — quote o azioni — in soggetti passivi IRES. Fiscalmente rientra nella categoria dei redditi di capitale ex art. 44 co. 1 lett. e) del TUIR. La definizione comprende gli utili derivanti dalla partecipazione al capitale o al patrimonio di società ed enti soggetti a IRES ai sensi dell’art. 73 co. 1 del TUIR: società di capitali, enti commerciali, enti non commerciali, società ed enti non residenti. Vi rientrano anche gli utili distribuiti in sede di recesso, esclusione del socio, riduzione del capitale esuberante e liquidazione, anche concorsuale, della società (art. 47 co. 7 TUIR).

La regola cardine della tassazione è il principio di cassa: il dividendo concorre a formare il reddito del percipiente nell’esercizio di effettiva percezione, indipendentemente dal periodo di maturazione dell’utile o dalla sua iscrizione in bilancio. La data della delibera assembleare di distribuzione è fiscalmente irrilevante ai fini dell’imposizione in capo al socio. Il presupposto impositivo si realizza esclusivamente con l’accredito materiale delle somme.

La distinzione tra data di delibera e data di percezione

Civilisticamente, la delibera di distribuzione genera il diritto del socio alla percezione dell’utile; fiscalmente, tuttavia, l’imposizione scatta solo all’atto del pagamento effettivo. Le due date possono non coincidere: una delibera adottata a dicembre con pagamento effettuato a gennaio dell’anno successivo produce tassazione nel secondo esercizio. Nelle società di persone il meccanismo è diverso: ai sensi dell’art. 2262 c.c., il diritto del socio sorge con la sola approvazione del rendiconto, senza necessità di ulteriore delibera autorizzativa. Tuttavia, anche in questo caso, il principio di cassa governa la tassazione in capo al singolo socio.

Incasso giuridico: cosa succede se il socio rinuncia ai dividendi deliberati

La rinuncia ai dividendi già deliberati da parte di un socio persona fisica non produce effetti esonerativi ai fini fiscali. L’Agenzia delle Entrate ha qualificato questa fattispecie come incasso giuridico, equiparando la rinuncia a un incasso virtuale. Con le risposte a interpello n. 59 del 3 marzo 2025 e n. 182 dell’8 luglio 2025, l’Amministrazione ha confermato che le somme rinunciate si considerano percepite e che la società erogante è tenuta ad applicare e versare la ritenuta a titolo d’imposta del 26% ex art. 27 DPR 600/73. Nella prassi professionale, la rinuncia al dividendo deliberato — spesso utilizzata per ricapitalizzare la società senza movimentazioni bancarie — è una delle fattispecie più frequentemente contestate in sede di verifica. La corretta gestione del flusso documentale (delibera, rinuncia formale, versamento della ritenuta) è condizione necessaria per evitare accertamenti.

Le novità 2026: dalla Legge di Bilancio al D.L. 38/2026

Il 2026 ha registrato una delle sequenze normative più rapide e disorientanti degli ultimi anni in materia di tassazione societaria. Nel giro di meno di quattro mesi, il legislatore ha prima introdotto una stretta significativa sui regimi agevolati, poi ha fatto marcia indietro abrogando le nuove disposizioni con effetto retroattivo.

Cosa prevedeva la Legge di Bilancio 2026: le soglie del 5% e dei 500.000 euro

La Legge n. 199/2025 (Legge di Bilancio 2026), con i commi 51-55 dell’art. 1, aveva modificato strutturalmente la disciplina dei dividendi percepiti dai soggetti operanti in regime d’impresa. La modifica subordinava l’applicazione dei regimi agevolati — esenzione del 95% per i soggetti IRES e imponibilità parziale per i soggetti IRPEF — al rispetto di due requisiti quantitativi alternativi:

- partecipazione diretta al capitale non inferiore al 5%;

- valore fiscale della partecipazione non inferiore a 500.000 euro.

Gli stessi requisiti si applicavano alla Participation Exemption sulle plusvalenze (art. 87 TUIR) e alla ritenuta ridotta dell’1,20% sui dividendi outbound verso società UE/SEE (art. 27 co. 3-ter DPR 600/73). Le disposizioni avevano decorrenza dalle distribuzioni deliberate dal 1° gennaio 2026. Per le persone fisiche non imprenditori il regime rimase invariato: ritenuta del 26% a titolo d’imposta, senza condizioni dimensionali.

L’impatto pratico fu immediato e severo sulle holding con portafogli diversificati in partecipazioni di minoranza: per le quote sotto soglia, l’aliquota effettiva IRES sui dividendi passò dall’1,2% al 24%.

Il D.L. 38/2026: abrogazione retroattiva dal 1° gennaio 2026

Le criticità emerse nei primi mesi di operatività della norma furono numerose e di rilevanza sistematica. La principale riguardava le catene partecipative: i requisiti dimensionali applicati lungo strutture a più livelli rischiavano di innescare fenomeni di doppia imposizione economica sullo stesso flusso di utili, vanificando la ratio storica della dividend exemption. Ulteriori profili critici riguardavano i fondi di private equity strutturati con veicoli SPV, gli strumenti finanziari partecipativi e le associazioni in partecipazione.

Il Consiglio dei Ministri ha approvato il D.L. n. 38/2026 il 27 marzo 2026, pubblicato in Gazzetta Ufficiale n. 72 dello stesso giorno ed entrato in vigore il 28 marzo 2026. L’art. 11, rubricato “Ripristino regime esclusione dividendi e regime PEX”, ha abrogato le disposizioni introdotte dalla L. 199/2025 con effetto retroattivo dal 1° gennaio 2026. Sul piano tecnico, l’intervento ha soppresso:

- il comma 1.1 dell’art. 87 TUIR (limitazione PEX sulle plusvalenze);

- il comma 2.1 dell’art. 89 TUIR (limitazione dividend exemption);

- le parole che imponevano il requisito del valore fiscale minimo di 500.000 euro nell’art. 89 TUIR;

- le corrispondenti modifiche all’art. 27 co. 3-ter DPR 600/73 per la ritenuta outbound dell’1,20%.

Il risultato è che la normativa introdotta dalla Legge di Bilancio 2026 non ha prodotto effetti applicativi per nessuna distribuzione deliberata nel corso del 2026. I regimi vigenti sono quelli antecedenti alla L. 199/2025, applicabili senza soluzione di continuità dall’1 gennaio 2026.

Nota operativa — dividendi outbound già distribuiti: Le società che tra gennaio e marzo 2026 hanno applicato una ritenuta convenzionale (es. 15%) a soci UE/SEE con partecipazioni sotto soglia, in luogo dell’1,20%, possono valutare la regolarizzazione restituendo la differenza al socio estero. La scadenza originariamente indicata per questa regolarizzazione era il 16 aprile 2026. Per le situazioni ancora pendenti è necessaria una valutazione caso per caso.

Per un’analisi specifica del ripristino del regime PEX sulle plusvalenze, si rimanda all’approfondimento sul regime PEX dopo il D.L. 38/2026.

Tassazione dividendi per persone fisiche non imprenditori

La tassazione dei dividendi percepiti da persone fisiche che non esercitano attività d’impresa è rimasta invariata rispetto al regime previgente. Né la Legge di Bilancio 2026 né il D.L. 38/2026 hanno modificato questo ambito: per i soggetti non imprenditori continuano ad applicarsi le regole ordinarie introdotte dalla L. 205/2017.

La ritenuta a titolo d’imposta del 26%: meccanismo e sostituto d’imposta

I dividendi percepiti da persone fisiche residenti in Italia al di fuori dell’esercizio di impresa sono soggetti a una ritenuta a titolo d’imposta del 26%, applicata sull’intero ammontare del dividendo erogato (art. 27 co. 1 DPR 600/73). L’aliquota si applica indipendentemente dalla percentuale di partecipazione posseduta — qualificata o non qualificata — a partire dai redditi percepiti dal 1° gennaio 2018, data in cui la L. 205/2017 ha equiparato i due regimi.

La ritenuta è operata dalla società erogante — o dall’intermediario finanziario — in qualità di sostituto d’imposta, con obbligo di rivalsa. Il prelievo è definitivo: il socio non è tenuto a riportare il dividendo nella propria dichiarazione dei redditi né a versare ulteriori imposte. Il dividendo non confluisce nella base imponibile IRPEF e non concorre alla determinazione del reddito complessivo.

Esistono due deroghe applicative specifiche:

- Regime del risparmio gestito: la ritenuta non è operata dalla società erogante. L’intermediario finanziario gestore del patrimonio applica e versa autonomamente l’imposta sostitutiva.

- Titoli quotati nel sistema di deposito accentrato (Euronext Securities Milan): in luogo della ritenuta ex art. 27 DPR 600/73, si applica un’imposta sostitutiva del 26% ai sensi dell’art. 27-ter DPR 600/73, con addebito ai percipienti alla data di pagamento degli utili.

- Piccola trasparenza fiscale (art. 116 TUIR): il socio persona fisica che partecipa a una società di capitali in regime di trasparenza subisce la sterilizzazione fiscale dei dividendi percepiti, poiché l’intero reddito societario è già imputato per trasparenza ai soci. I dividendi distribuiti non sono imponibili e non sono soggetti a ritenuta.

Per approfondire le problematiche legata alla doppia imposizione sul dividendo percepito da società estere, si rimanda a questo articolo di approfondimento: Rimborso della ritenuta su dividendi esteri con istanza.

Il regime transitorio per gli utili ante 2018: tabella delle percentuali storiche

Fino al 31 dicembre 2017, i dividendi su partecipazioni qualificate percepiti da persone fisiche non imprenditori erano tassati con modalità differente: concorrevano parzialmente al reddito complessivo IRPEF con percentuali variabili in base al periodo di formazione dell’utile. La L. 205/2017 ha uniformato il regime, ma ha previsto una disciplina transitoria per le distribuzioni deliberate entro il 31 dicembre 2022 relative a utili formatisi fino all’esercizio in corso al 31 dicembre 2017.

Il regime transitorio è ormai esaurito sotto il profilo della delibera (scaduta il 31.12.2022), ma rimane rilevante per la corretta stratificazione delle riserve storiche ancora presenti nel patrimonio netto e per eventuali contestazioni in sede di verifica sulla corretta imputazione temporale degli utili distribuiti.

| Periodo di formazione dell’utile | % imponibile IRPEF | Regime |

|---|---|---|

| Fino all’esercizio in corso al 31.12.2007 | 40% | Transitorio — delibera entro 31.12.2022 |

| Dal 2008 fino all’esercizio in corso al 31.12.2016 | 49,72% | Transitorio — delibera entro 31.12.2022 |

| Esercizio in corso al 31.12.2017 | 58,14% | Transitorio — delibera entro 31.12.2022 |

| Dal 1° gennaio 2018 in poi | 100% — ritenuta 26% | Regime ordinario vigente |

La disciplina transitoria si attiva solo in presenza di due condizioni cumulative: la delibera di distribuzione deve essere stata adottata entro il 31.12.2022 e gli utili devono essersi formati fino al 31.12.2017. Per i fini del regime transitorio rileva la data della delibera, indipendentemente dall’effettivo pagamento (Principio di diritto AdE n. 3/2022).

Casi di esclusione dal regime transitorio rilevanti nella prassi: l’Agenzia delle Entrate ha escluso l’applicazione della disciplina transitoria per le somme erogate al socio recedente e per la liquidazione della quota all’erede del socio defunto, in quanto tali fattispecie non originano da una delibera assembleare di distribuzione utili (DRE Lombardia 904-1168/2019 e DRE Emilia Romagna 909-721/2019). La medesima impostazione si estende alle altre fattispecie ex art. 47 co. 7 TUIR: esclusione del socio, riscatto, riduzione del capitale esuberante, liquidazione concorsuale.

Dividendi in natura

Il regime della ritenuta del 26% si applica anche agli utili corrisposti in natura. Il valore imponibile è determinato con riferimento al valore normale dei beni assegnati al socio alla data di consegna o spedizione per i beni mobili, e alla data di stipulazione dell’atto per i beni immobili e le aziende (art. 109 co. 2 lett. a) TUIR). Il percipiente è tenuto a versare in denaro alla società erogante l’importo corrispondente alla ritenuta ex art. 27 co. 2 DPR 600/73. In assenza di tale provvista, il pagamento del dividendo in natura deve essere sospeso (Circ. AdE 26/2004, § 4.1).

Tassazione dividendi per imprenditori individuali e società di persone

Quando il percipiente del dividendo opera in regime d’impresa, la società erogante non applica alcuna ritenuta alla fonte. Il provento perde la natura di reddito di capitale e confluisce direttamente nel reddito d’impresa del soggetto percettore, concorrendo alla formazione della base imponibile IRPEF secondo le regole dell’art. 59 TUIR. La percentuale di concorso al reddito varia in base al periodo di formazione dell’utile, indipendentemente dalla qualificazione della partecipazione posseduta.

Imprenditori individuali, SNC e SAS: imponibilità al 58,14%

Per gli imprenditori individuali e le società di persone (SNC, SAS), i dividendi percepiti da soggetti IRES concorrono alla formazione del reddito imponibile nella misura indicata nella tabella seguente, ai sensi dell’art. 59 TUIR e dell’art. 1 co. 1 e 2 del DM 2 aprile 2008.

| Periodo di formazione dell’utile | % imponibile IRPEF | Note |

|---|---|---|

| Fino all’esercizio in corso al 31.12.2007 | 40,00% | IRES storica al 33% |

| Dal 2008 fino all’esercizio in corso al 31.12.2016 | 49,72% | IRES storica al 27,50% |

| Dal 1° gennaio 2017 in poi | 58,14% | IRES vigente al 24% |

| Da paesi a fiscalità privilegiata (black list) | 100% | Salvo esimenti |

La percentuale del 58,14% è calibrata in modo da produrre, sommando la tassazione IRES già scontata dalla società partecipata (24%) e l’IRPEF applicata sul 58,14% del dividendo con aliquota marginale del 43%, un carico fiscale complessivo pari al 43% sull’utile lordo — garantendo la neutralità tra la tassazione del reddito d’impresa prodotto direttamente e quello percepito tramite partecipazione.

In sede di verifica fiscale, l’Agenzia delle Entrate contesta frequentemente l’errata imputazione temporale delle riserve distribuite. La corretta stratificazione degli utili — certificata dalle delibere societarie e dalla documentazione contabile — è condizione necessaria per applicare la percentuale di imponibilità corretta e difendere la posizione in caso di accertamento.

Società semplici: il regime look-through (art. 32-quater D.L. 124/2019)

Le società semplici non sono soggetti passivi IRES né IRPEF in quanto tali: i dividendi da esse percepiti vengono tassati direttamente in capo ai soci secondo il meccanismo della trasparenza, definito dall’art. 32-quater del D.L. 124/2019 come approccio look-through. La società semplice è considerata un mero schermo fiscale: i dividendi si considerano percepiti pro quota dai soci già al momento della loro ricezione da parte della società, e non al momento della successiva attribuzione ai soci stessi.

Il regime applicabile dipende dalla natura del singolo socio:

| Natura del socio | Regime di tassazione |

|---|---|

| Soggetto IRES (società di capitali, enti commerciali) | Escluso dal reddito per il 95% — imponibile 5% |

| Imprenditore individuale, SNC, SAS | Escluso dal reddito nella misura del 41,86% |

| Persona fisica residente | Ritenuta 26% a titolo d’imposta (art. 27 DPR 600/73) |

| Ente non commerciale | Concorre integralmente al reddito |

| Socio non residente | Ritenuta 26% o 1,20% (art. 27 DPR 600/73) |

| Dividendi da paesi black list | Tassazione integrale in capo ai soci |

La ritenuta del 26% sulle persone fisiche socie della società semplice deve essere applicata dal soggetto erogante il dividendo — la società partecipata — su indicazione della società semplice stessa. Il meccanismo impositivo è quindi anticipato rispetto alla distribuzione ai soci ed è la società semplice a dover comunicare tempestivamente al soggetto erogante la composizione della propria compagine sociale.

Tassazione dividendi per le società di capitali (soggetti IRES)

Per le società di capitali e gli enti commerciali soggetti a IRES, il legislatore ha storicamente adottato un meccanismo di esenzione parziale sui dividendi percepiti, finalizzato a evitare la doppia imposizione economica sugli utili già tassati in capo alla società partecipata. Il meccanismo è disciplinato dall’art. 89 co. 2 TUIR e, dopo il ripristino operato dal D.L. 38/2026, opera nuovamente senza condizioni dimensionali legate alla percentuale o al valore della partecipazione.

L’esenzione del 95% dopo il D.L. 38/2026: come funziona e come si dichiara

I dividendi percepiti da soggetti IRES sono esclusi dalla formazione del reddito d’impresa nella misura del 95% del loro ammontare. La tassazione IRES colpisce esclusivamente il residuo 5%, con un’aliquota nominale del 24%, producendo un’aliquota effettiva pari all’1,2% del dividendo lordo percepito.

La società erogante non applica alcuna ritenuta alla fonte quando il percipiente opera in regime d’impresa: il dividendo viene incassato al lordo e dichiarato nel modello Redditi SC. Sul piano contabile, i principi OIC 21 e OIC 25 impongono l’iscrizione del dividendo nel conto economico alla voce C.15 — Proventi da partecipazione, per competenza, alla data della delibera assembleare che ne autorizza la distribuzione. Fiscalmente, nel quadro RF del Modello Redditi SC, occorre operare una variazione in diminuzione per neutralizzare la quota non imponibile del 95%, riportando a tassazione il solo 5% residuo.

Il meccanismo si applica anche ai dividendi provenienti da soggetti non residenti in paesi white list, con le stesse modalità dichiarative. Per i dividendi da paesi a fiscalità privilegiata (black list) il trattamento è radicalmente diverso, come illustrato nella sezione dedicata.

| Voce | Valore su dividendo lordo di 100 |

|---|---|

| Quota esente (95%) | 95,00 |

| Quota imponibile (5%) | 5,00 |

| IRES dovuta (24% su 5) | 1,20 |

| Aliquota effettiva | 1,2% |

Un errore ricorrente in sede dichiarativa riguarda la mancata variazione in diminuzione nel quadro RF quando il dividendo è già stato integralmente contabilizzato a conto economico. L’omissione determina la tassazione integrale del provento, con conseguente maggiore imposta e possibile irrogazione di sanzioni in sede di controllo automatizzato ex art. 36-bis DPR 600/73.

Presunzione di distribuzione prioritaria degli utili (art. 47 co. 1 TUIR)

A prescindere dal contenuto della delibera assembleare, l’art. 47 co. 1 TUIR stabilisce che si presumono prioritariamente distribuiti ai soci l’utile di esercizio e le riserve di utili disponibili. Qualora la delibera preveda la distribuzione di riserve di capitale, la presenza di riserve di utili disponibili nel patrimonio netto comporta la riqualificazione automatica dell’operazione come distribuzione di dividendi, con applicazione del regime impositivo del soggetto percipiente. La presunzione è assoluta — non ammette prova contraria — e si applica anche alle poste di patrimonio netto distribuite da società non residenti.

Sono escluse dalla presunzione le seguenti riserve:

| Riserva | Riferimento |

|---|---|

| Riserve in sospensione d’imposta | — |

| Riserva legale | Circ. AdE 26/2004, § 3.1 |

| Riserva da valutazione con metodo del patrimonio netto | — |

| Riserva da utili netti su cambi | — |

| Riserve indisponibili da principi contabili internazionali | — |

| Riserva legale banche popolari e credito cooperativo | Artt. 32 e 37 DLgs. 385/93 |

La società emittente che distribuisce riserve di capitale ha l’obbligo di comunicare ai soci — e agli intermediari sostituti d’imposta — la natura delle riserve distribuite e il regime fiscale applicabile (Circ. AdE 26/2004, § 3.1).

Enti non commerciali: tassazione integrale

Gli enti non commerciali — associazioni, fondazioni, trust non commerciali — non beneficiano dell’esenzione del 95%. I dividendi percepiti, sia in relazione a partecipazioni detenute nell’ambito dell’attività istituzionale sia nell’ambito della sfera commerciale, concorrono integralmente alla formazione del reddito imponibile IRES. La società erogante non applica ritenuta alla fonte: il provento è dichiarato dal percipiente nel modello Redditi ENC con tassazione piena al 24%.

Per approfondire: Effetto dividendo sul valore delle azioni.

Tassazione dividendi 2026: quadro per tipo di percipiente

La tabella seguente incrocia sistematicamente il tipo di soggetto percipiente, la natura del dividendo e il regime applicabile dopo il ripristino operato dal D.L. 38/2026. Per ciascuna fattispecie è indicata l’aliquota effettiva risultante e la modalità di imposizione. È l’unico schema che consente di determinare il regime corretto in un’unica lettura, senza rimandi incrociati tra norme diverse.

| Soggetto percipiente | Dividendo domestico / white list | Dividendo black list | Modalità | Aliquota effettiva |

|---|---|---|---|---|

| Persona fisica non imprenditore | Ritenuta 26% sull’intero importo — art. 27 co. 1 DPR 600/73 | Tassazione 100% IRPEF ordinaria (salvo esimenti) | Ritenuta a titolo d’imposta — definitiva | 26% |

| Imprenditore individuale | Imponibile IRPEF al 58,14% — art. 59 TUIR | Imponibile IRPEF al 100% (salvo esimenti) | Dichiarazione — nessuna ritenuta | Variabile (aliquota marginale su 58,14%) |

| SNC / SAS | Imponibile IRPEF al 58,14% — art. 59 TUIR | Imponibile IRPEF al 100% (salvo esimenti) | Dichiarazione — nessuna ritenuta | Variabile (aliquota marginale su 58,14%) |

| Società di capitali / enti commerciali (IRES) | Esente 95% — imponibile 5% — art. 89 TUIR — D.L. 38/2026 | Imponibile IRES al 100% (salvo esimenti) | Dichiarazione — nessuna ritenuta | 1,2% (su dividendo lordo) |

| Società semplice | Look-through ai soci — art. 32-quater D.L. 124/2019 | Integrale sui soci | Regime del singolo socio | Dipende dalla natura del socio |

| Ente non commerciale | Imponibile IRES al 100% | Imponibile IRES al 100% | Dichiarazione — nessuna ritenuta | 24% |

| Soggetto non residente (extra UE/SEE) | Ritenuta 26% — art. 27 co. 3 DPR 600/73 | Ritenuta 26% | Ritenuta a titolo d’imposta | 26% (salvo Convenzioni) |

| Società UE/SEE (non madre-figlia) | Ritenuta 1,20% — art. 27 co. 3-ter DPR 600/73 — ripristinata da D.L. 38/2026 | Ritenuta 26% | Ritenuta a titolo d’imposta | 1,20% |

| Società UE/SEE (regime madre-figlia) | Esenzione totale — art. 27-bis co. 1-bis DPR 600/73 — partecipazione ≥ 10% | Ritenuta 26% | Nessuna ritenuta | 0% |

| OICR italiani vigilati | Esenzione dalla ritenuta — art. 73 co. 5-quinquies TUIR | — | Nessuna ritenuta | 0% |

Note di lettura:

La colonna “black list” si attiva quando la società erogante risiede in una giurisdizione il cui livello impositivo è inferiore al 50% di quello italiano (art. 47-bis TUIR). In presenza delle esimenti — attività economica effettiva della partecipata estera o assenza di risparmio d’imposta — il dividendo torna al regime ordinario con riconoscimento del credito d’imposta ex art. 165 TUIR per le imposte assolte all’estero.

Per le società semplici, il regime della singola riga va determinato risalendo alla natura del socio e applicando la riga corrispondente della tabella.

Per i soggetti IRES, la quota imponibile del 5% va riportata nel quadro RF del Modello Redditi SC come variazione in diminuzione sull’importo integralmente contabilizzato a conto economico (voce C.15).

La corretta identificazione del regime applicabile dipende da tre variabili simultanee: la natura fiscale del percipiente, la residenza della società erogante e la struttura della partecipazione. Un’analisi preventiva è necessaria in tutti i casi che coinvolgono soggetti non residenti, strutture di gruppo con catene partecipative o distribuzioni di riserve storicamente stratificate.

Leggi anche: Rilevazione contabile dei dividendi: effetti fiscali.

Dividendi esteri: white list e paesi black list

La provenienza geografica del dividendo determina una biforcazione radicale del regime impositivo. Per i dividendi erogati da società residenti in paesi a fiscalità ordinaria (white list) si applica la disciplina ordinaria già illustrata per tipo di percipiente. Per i dividendi provenienti da giurisdizioni a fiscalità privilegiata (black list) scatta invece un regime penalizzante di tassazione integrale, che opera indipendentemente dalla natura del soggetto percipiente italiano.

Dividendi da paesi white list: regime ordinario

I dividendi erogati da società residenti in paesi non inclusi nelle liste di fiscalità privilegiata seguono le regole impositive ordinarie. Per i soggetti IRES, l’utile concorre alla formazione della base imponibile nel limite del 5% (art. 89 TUIR). Per le persone fisiche non imprenditori si applica la ritenuta del 26% a titolo d’imposta. Per gli imprenditori individuali e le società di persone, il dividendo concorre al reddito nella misura del 58,14%.

Sui dividendi di fonte estera white list erogati a soggetti residenti in Italia non trovano applicazione ritenute italiane in uscita. Il problema fiscale si pone invece in entrata: il paese estero applica tipicamente una ritenuta alla fonte sul dividendo in uscita, generando un fenomeno di doppia imposizione. Il credito d’imposta ex art. 165 TUIR consente di scomputare dall’imposta italiana le imposte definitivamente pagate all’estero, nei limiti della quota d’imposta italiana proporzionalmente riferibile al reddito estero. Per i dividendi percepiti senza intermediario residente, le persone fisiche devono dichiarare il provento nel quadro RM della dichiarazione dei redditi e versare l’imposta sostitutiva del 26% tramite F24.

Per l’analisi delle procedure di rimborso delle ritenute applicate all’estero in eccesso rispetto alle aliquote convenzionali, si rimanda all’approfondimento su rimborso della ritenuta su dividendi esteri.

Paesi black list: definizione e tassazione al 100%

Un paese estero è qualificato come a fiscalità privilegiata quando il suo livello impositivo effettivo risulta inferiore al 50% di quello applicabile in Italia (art. 47-bis TUIR). In presenza di questa condizione, i dividendi percepiti da qualsiasi soggetto residente in Italia — persona fisica, imprenditore, società di capitali — concorrono integralmente alla formazione del reddito imponibile, senza applicazione di alcuna esenzione parziale.

Il confronto tra il livello impositivo estero e quello italiano va condotto sui tax rate effettivi, non nominali. Nella prassi professionale, la verifica richiede l’analisi dell’aliquota media effettiva applicata dalla partecipata estera nel periodo d’imposta di riferimento, tenendo conto di eventuali regimi speciali, esenzioni o crediti d’imposta fruiti nel paese di residenza. Un’analisi preventiva della giurisdizione estera è l’unico strumento per valutare correttamente il rischio di tassazione integrale prima della distribuzione.

Leggi anche: Dividendi provenienti da paradisi fiscali.

Le due esimenti per disapplicare la tassazione integrale

L’ordinamento tributario permette di disapplicare il regime di tassazione integrale dimostrando una delle due esimenti previste dagli artt. 47 e 89 TUIR.

Prima esimente — attività economica effettiva: La società partecipata non residente deve svolgere un’attività economica reale nel territorio di insediamento, impiegando concretamente personale, attrezzature, attivi e locali propri. In presenza di questa condizione, il soggetto controllante italiano ottiene il riconoscimento di un credito d’imposta ex art. 165 TUIR parametrato alle imposte definitivamente assolte all’estero dalla partecipata. Il dividendo torna quindi al regime ordinario, con imponibilità parziale secondo le regole del soggetto percipiente.

Seconda esimente — assenza di risparmio d’imposta: Il contribuente deve dimostrare che il carico fiscale complessivo scontato dalla partecipata estera non è inferiore alla metà di quello teorico italiano. Il confronto avviene sui tax rate effettivi dei due ordinamenti. La dimostrazione della seconda esimente produce un effetto più ampio rispetto alla prima: garantisce non solo la tassazione parziale del dividendo (5% per i soggetti IRES, 58,14% per i soggetti IRPEF), ma anche l’applicazione del regime PEX al 95% sulle eventuali plusvalenze da cessione della partecipazione.

In sede di interpello probatorio — lo strumento ordinario per formalizzare la dimostrazione delle esimenti — la costruzione del calcolo comparativo tra tax rate effettivi richiede documentazione dettagliata: bilanci della partecipata estera, liquidazioni d’imposta, aliquote applicabili nel paese di residenza. L’interpello non è obbligatorio ma è fortemente consigliato per blindare la posizione prima di una distribuzione significativa.

| Esimente | Effetto sul dividendo | Effetto sulla plusvalenza PEX |

|---|---|---|

| Nessuna esimente dimostrata | Tassazione integrale 100% | Tassazione integrale 100% |

| Prima esimente (attività effettiva) | Regime ordinario + credito d’imposta ex art. 165 TUIR | Regime ordinario PEX 95% |

| Seconda esimente (assenza risparmio d’imposta) | Regime ordinario (5% IRES / 58,14% IRPEF) | Esenzione PEX 95% |

Dividendi outbound: la tassazione dei soci non residenti

Quando il dividendo fluisce da una società italiana verso un percipiente non fiscalmente residente in Italia, il regime impositivo si determina in base alla residenza del beneficiario, alla struttura della partecipazione e all’eventuale convenzione contro le doppie imposizioni applicabile. La disciplina di riferimento è l’art. 27 DPR 600/73 nelle sue diverse declinazioni.

Ritenuta ordinaria del 26% e aliquota ridotta dell’1,20% per soci UE/SEE

Per i soggetti non residenti privi di stabile organizzazione in Italia, la regola generale prevede l’applicazione di una ritenuta a titolo d’imposta del 26% ex art. 27 co. 3 DPR 600/73 sull’intero ammontare del dividendo erogato.

Un regime di favore è previsto per le società di capitali residenti in Stati membri UE o aderenti allo Spazio Economico Europeo inclusi nella white list, soggette a un’imposta sul reddito delle società nel loro paese di residenza. Per questi soggetti, in luogo della ritenuta ordinaria del 26%, si applica una ritenuta ridotta dell’1,20% ex art. 27 co. 3-ter DPR 600/73.

Come confermato dal D.L. 38/2026 con effetto retroattivo dal 1° gennaio 2026, questo regime è stato integralmente ripristinato senza condizioni dimensionali: la ritenuta dell’1,20% si applica a prescindere dalla percentuale di partecipazione detenuta o dal valore fiscale della quota, esattamente come avveniva fino al 31 dicembre 2025. Le soglie del 5% e dei 500.000 euro introdotte dalla L. 199/2025 sono da considerarsi mai entrate in vigore.

Nota operativa per le distribuzioni deliberate tra gennaio e marzo 2026: le società italiane che in quel periodo hanno applicato una ritenuta convenzionale — tipicamente al 15% o al 26% — a soci UE/SEE con partecipazioni sotto soglia, anziché l’1,20%, si trovano in una situazione di versamento eccedente rispetto a quanto dovuto. La regolarizzazione prevede la restituzione della differenza al socio estero e il versamento della sola ritenuta dell’1,20%. Per le posizioni ancora aperte è necessaria una valutazione specifica caso per caso.

Convenzioni internazionali contro le doppie imposizioni

Le aliquote interne — sia il 26% ordinario che l’1,20% per soci UE/SEE — sono suscettibili di riduzione in presenza di una Convenzione bilaterale contro le doppie imposizioni stipulata dall’Italia con il paese di residenza del beneficiario. Le convenzioni tipicamente fissano aliquote massime sui dividendi outbound comprese tra il 5% e il 15%, differenziate in base alla percentuale di partecipazione detenuta dal socio estero.

L’applicazione dell’aliquota convenzionale ridotta richiede che il percipiente estero fornisca alla società italiana erogante la documentazione attestante la residenza fiscale nel paese convenzionato e la qualifica di beneficiario effettivo del dividendo. In assenza di tale documentazione, la società erogante è tenuta ad applicare la ritenuta interna ordinaria del 26%, salvo successiva istanza di rimborso da parte del percipiente.

Regime madre-figlia (art. 27-bis DPR 600/73)

Per le società di capitali residenti in Stati membri UE, è possibile disapplicare integralmente la ritenuta in uscita — sia il 26% che l’1,20% — ricorrendo al regime di esenzione previsto dall’art. 27-bis co. 1-bis DPR 600/73, che recepisce la Direttiva 2011/96/UE (madre-figlia). L’esenzione si applica a condizione che:

- la società percipiente detenga una partecipazione diretta nell’emittente italiano non inferiore al 10% del capitale;

- la partecipazione sia detenuta ininterrottamente da almeno due anni;

- la società percipiente sia soggetta a imposta sul reddito delle società nel proprio Stato di residenza senza possibilità di esenzione;

- la società percipiente rivesta una delle forme societarie elencate nell’allegato alla Direttiva.

L’esenzione opera nella misura corrispondente alla quota non deducibile nella determinazione del reddito del soggetto erogante. La Corte di Cassazione ha chiarito che il requisito del beneficiario effettivo, pur non espressamente previsto dall’art. 27-bis, costituisce principio immanente del diritto unionale e deve ritenersi implicitamente richiesto per evitare usi abusivi della direttiva.

| Regime | Soglia partecipativa | Aliquota ritenuta | Base normativa |

|---|---|---|---|

| Ordinario (extra UE/SEE) | Nessuna | 26% | Art. 27 co. 3 DPR 600/73 |

| Ridotto UE/SEE | Nessuna (ripristinato da D.L. 38/2026) | 1,20% | Art. 27 co. 3-ter DPR 600/73 |

| Convenzionale | Variabile per Convenzione | 5%-15% (tipico) | Convenzioni bilaterali |

| Madre-figlia | ≥ 10% per almeno 2 anni | 0% | Art. 27-bis DPR 600/73 |

Scadenze e adempimenti operativi

La distribuzione degli utili genera in capo alla società erogante una serie di obblighi formali distinti e autonomi: il versamento della ritenuta all’Erario, il rilascio della certificazione al percipiente, la dichiarazione nel modello 770 e la registrazione della delibera assembleare. Il mancato rispetto di anche uno solo di questi adempimenti espone la società a sanzioni amministrative e, nei casi più gravi, a responsabilità penale degli amministratori ex art. 2627 c.c.

Versamento F24 (codice tributo 1035): le quattro scadenze trimestrali

Le ritenute alla fonte sui dividendi ex art. 27 DPR 600/73 devono essere versate entro il giorno 16 del mese successivo a ciascun trimestre solare in cui sono state operate, ai sensi degli artt. 8 co. 1 n. 5 DPR 602/73 e 18 DLgs. 241/97. Il versamento avviene tramite modello F24 con il codice tributo 1035.

| Trimestre | Periodo di distribuzione | Scadenza versamento |

|---|---|---|

| I trimestre | Gennaio — Marzo | 16 aprile |

| II trimestre | Aprile — Giugno | 16 luglio |

| III trimestre | Luglio — Settembre | 16 ottobre |

| IV trimestre | Ottobre — Dicembre | 16 gennaio (anno successivo) |

Il riferimento temporale per l’imputazione al trimestre è la data di distribuzione effettiva del dividendo, non la data della delibera assembleare. Una delibera adottata a marzo con pagamento effettuato ad aprile genera una ritenuta da versare entro il 16 luglio, non entro il 16 aprile.

La ritenuta va versata anche nel caso di dividendi in natura: il percipiente è tenuto a fornire preventivamente alla società la provvista di denaro necessaria. In caso contrario, il pagamento del dividendo deve essere sospeso (Circ. AdE 26/2004, § 4.1).

Registrazione della delibera: modello RAP e imposta di registro fissa

La delibera assembleare che assegna dividendi in denaro non configura un’operazione soggetta a IVA (art. 2 co. 3 lett. a) DPR 633/72), ma è soggetta a obbligo di registrazione in termine fisso decorrente dalla data della riunione assembleare e a imposta di registro nella misura fissa di 200 euro (art. 4 co. 1 lett. d) n. 1 della Tariffa, Parte I, allegata al DPR 131/86).

La registrazione avviene tramite il modello RAP (Registrazione Atti Privati), aggiornato con il Provvedimento AdE n. 114787/2025, utilizzabile per la registrazione telematica dei verbali di distribuzione degli utili societari da parte dei rappresentanti legali, degli incaricati della società e degli intermediari autorizzati. Qualora il verbale di approvazione del bilancio contenga anche la delibera di distribuzione degli utili, è necessario selezionare l’apposito flag nel modello B per il deposito bilanci al Registro delle Imprese.

La sola delibera di distribuzione, se distinta dal verbale di approvazione del bilancio, è un atto interno che non richiede deposito al Registro delle Imprese ma deve essere registrata presso l’Agenzia delle Entrate.

Consulenza fiscale online

La corretta classificazione delle riserve patrimoniali e l’applicazione del principio di cassa richiedono un’analisi fiscale estremamente accurata. Un errore nella gestione dell’incasso giuridico o nell’individuazione dei Paesi a fiscalità privilegiata può generare accertamenti tributari onerosi. Richiedi una consulenza fiscale personalizzata per ottimizzare la distribuzione degli utili della tua società e pianificare il carico tributario nel pieno rispetto delle normative vigenti.

Domande frequenti

Le persone fisiche (soci privati) pagano una ritenuta a titolo d’imposta fissa del 26%. Per le società di capitali, l’utile è esente al 95%, quindi la tassazione IRES colpisce soltanto il restante 5% dell’ammontare.

I dividendi erogati da società in Stati a fiscalità privilegiata concorrono al reddito imponibile per il 100% del loro ammontare. È possibile evitare la tassazione integrale solo dimostrando specifiche esimenti, come lo svolgimento di un’attività economica effettiva all’estero.

Le società semplici adottano il cosiddetto “approccio look through” (trasparenza). L’utile non è tassato in capo alla società semplice, ma concorre direttamente alla formazione del reddito imponibile dei singoli soci.

Ai fini fiscali, vige la presunzione prioritaria di distribuzione degli utili. Se esistono riserve di utili disponibili nel patrimonio netto, l’operazione viene riqualificata come distribuzione di dividendi (tassati) indipendentemente da quanto deliberato per le riserve di capitale.

Nelle società di persone, l’utile è tassato per trasparenza in capo ai soci nell’anno di produzione. Il diritto alla percezione materiale scatta automaticamente con la sola approvazione del rendiconto, senza bisogno di ulteriori delibere.