Il modello Redditi Persone Fisiche è il modello di dichiarazione utilizzato dai contribuenti che non possono ricorrere al Modello 730. Vediamo quali sono le modalità di compilazione del Frontespizio del Modello dichiarativo e le relative particolarità su cui prestare la dovuta attenzione.

Tipo di dichiarazione nel Frontespizio del Modello Redditi

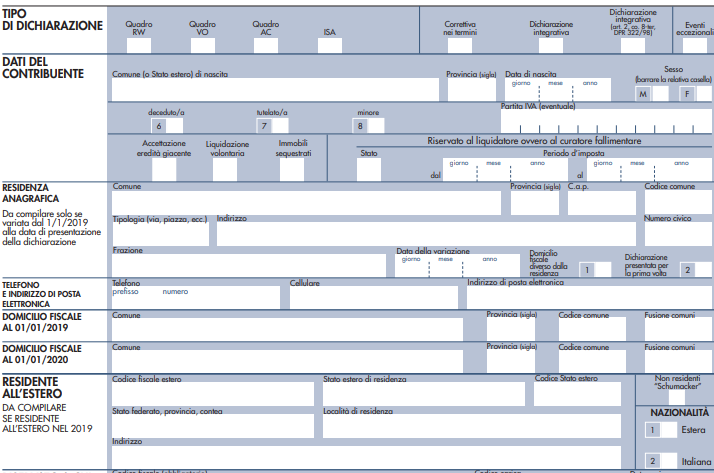

Nel tipo di dichiarazione devono essere indicate le casistiche del contribuente. Le scelte possibili da fare sono:

- Investimenti e attività finanziaria all’estero (quadro RW);

- Quadro VO, per la comunicazione delle revoche e delle opzioni;

Il quadro VO è rivolto ai soggetti esonerati o che non devono presentare la dichiarazione IVA, che devono comunicare le opzioni o le revoche relative al periodo di imposta 2019, sulla base del comportamento concludente ex DPR n. 442/97, il quale deve allegare alla propria dichiarazione il quadro VO della dichiarazione IVA.

- Quadro AC, relativo alle comunicazioni agli amministratori di condominio;

- Indici sintetici di affidabilità fiscale, qualora siano stati allegati i modelli ISA;

- Quadri aggiuntivi al modello 730. Devono barrare la casella i contribuenti che presentano il modello 730 e devono dichiarare il possesso di redditi relativi al quadro RM, sezione IV.

Gli esercenti arti e professioni ed attività di impresa, che esercitano attività economiche per le quali risultano approvati gli indici sintetici di affidabilità sono tenuti alla presentazione del Modello ISA – Indici sintetici di affidabilità fiscale. Questo modello costituisce parte integrante del Modello Redditi e deve essere utilizzato per la dichiarazione dei dati rilevanti ai fini dell’applicazione e dell’aggiornamento degli indici stessi.

Indice degli argomenti

- La dichiarazione correttiva ed integrativa nel frontespizio del Modello Redditi

- I dati del contribuente nel frontespizio

- Liquidazione volontaria

- La residenza anagrafica

- Frontespizio del Modello Redditi: Addizionale comunale: casistiche

- Frontespizio del Modello Redditi e residenti all’estero

- Casella non residenti “Schumacker”

- Nazionalità

- Impegno alla presentazione telematica

La dichiarazione correttiva ed integrativa nel frontespizio del Modello Redditi

Il frontespizio del Modello Redditi, contengono, nella sezione dedicata al “Tipo di dichiarazione“, le caselle dedicate a:

- Correttiva nei termini;

- Dichiarazione integrativa;

- Dichiarazione integrativa.

Correttiva nei termini

La casella “correttiva nei termini“ deve essere barrata qualora la dichiarazione venga presentata entro l’ordinario termine di presentazione, in sostituzione di quella precedentemente inoltrata sul Modello 730 o sul Modello Redditi, per:

- Indicare i redditi non dichiarati, in tutto o in parte;

- Evidenziare oneri deducibili/detraibili, non indicati, in tutto o in parte.

In tal modo è possibile esporre redditi non dichiarati in tutto o in parte ovvero evidenziare oneri deducibili o per i quali spetta la detrazione, non indicati in tutto o in parte in quella precedente. I contribuenti che presentano la dichiarazione per integrare la precedente, devono effettuare il versamento della maggiore imposta, delle addizionali regionale e comunale eventualmente dovute.

Se dal nuovo Modello Redditi risulta un minor credito dovrà essere versata la differenza rispetto all’importo del credito utilizzato a compensazione degli importi a debito risultanti dalla precedente dichiarazione.

Se dal nuovo Modello Redditi risulta, invece, un maggior credito o un minor debito la differenza rispetto all’importo del credito o del debito risultante dalla dichiarazione precedente potrà essere indicata a rimborso, ovvero come credito da portare in diminuzione di ulteriori importi a debito.

Effetti della dichiarazione correttiva nei termini

Con la dichiarazione correttiva nei termini, vale a dire quella presentata entro il termine ordinario di presentazione della dichiarazione originaria, è possibile correggere qualunque errore od omissione commesso in quest’ultima dichiarazione (Risoluzione n. 325/E/2002). La seconda dichiarazione, infatti:

- Si sostituisce integralmente alla prima;

- Consente al contribuente di esercitare tutte le facoltà previste in sede di dichiarazione.

Inoltre, poiché la presentazione della dichiarazione correttiva nei termini avviene prima della scadenza del termine di presentazione della dichiarazione originaria, viene ribadito che nessuna sanzione amministrativa può essere irrogata al contribuente (Circolare n. 55/E/2001 Agenzia delle Entrate).

Dichiarazione integrativa

Tale casella va compilata in caso di presentazione di una dichiarazione integrativa indicando:

- Il codice 1, nell’ipotesi prevista dall’art. 2, comma 8, del DPR n. 322/98, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione, per correggere errori od omissioni, compresi quelli che abbiano determinato l’indicazione di un maggiore o di un minor reddito o, comunque, di un maggiore o di un minor debito d’imposta ovvero di un maggiore o di un minore credito, fatta salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del D.Lgs. n. 472/97;

- Il codice 2, nell’ipotesi in cui il contribuente intenda rettificare la dichiarazione già presentata in base alle comunicazioni inviate dall’Agenzia delle Entrate, ai sensi dell’art. 1, commi 634 – 636, della Legge n. 190/14, salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del D.Lgs. n. 472/97. L’Agenzia delle Entrate, infatti, mette a disposizione del contribuente le informazioni che sono in suo possesso (riferibili allo stesso contribuente, acquisite direttamente o pervenute da terzi, relative anche ai ricavi o compensi, ai redditi, al volume d’affari e al valore della produzione, a lui imputabili, alle agevolazioni, deduzioni o detrazioni, nonché ai crediti d’imposta, anche qualora gli stessi non risultino spettanti) dando la possibilità di correggere spontaneamente eventuali errori od omissioni, anche dopo la presentazione della dichiarazione.

Dichiarazione integrativa ex art. 2, co. 8-ter, DPR n. 322/1998

Tale casella va barrata unicamente in caso di presentazione di una dichiarazione integrativa nell’ipotesi prevista dall’art. 2, comma 8-ter, del DPR n. 322 del 1998, allo scopo di modificare la originaria richiesta di rimborso dell’eccedenza d’imposta esclusivamente per la scelta della compensazione, sempreché il rimborso stesso non sia stato già erogato anche in parte. Tale dichiarazione va presentata entro 120 giorni dalla scadenza del termine ordinario di presentazione, secondo le disposizioni di cui all’articolo 3 del citato DPR n. 322 del 1998, utilizzando modelli conformi a quelli approvati per il periodo d’imposta cui si riferisce la dichiarazione.

In caso di presentazione di dichiarazione integrativa che, oltre alla modifica consentita dal comma 8-ter, contenga anche la correzione di errori od omissioni non va barrata la presente casella ma deve essere barrata la casella “Dichiarazione integrativa“.

Dichiarazione integrativa errori contabili ex art. 2 co. 8-bis DPR n. 322/98

Tale casella va barrata in caso di presentazione di una dichiarazione integrativa a favore per la correzione di errori contabili di competenza oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo.

Eventi eccezionali

La casella “Eventi eccezionali” deve essere barrata soltanto da coloro che hanno usufruito delle agevolazioni fiscali previste in seguito di eventi eccezionali.

Nella casella “Eventi eccezionali” deve essere indicato il codice:

- Codice 1, per i contribuenti vittime di richieste estorsive, per le quali l’art. 20, co. 2, Legge n. 44/99, ha disposto la proroga di 3 anni dei termini di scadenza degli adempimenti fiscali ricadenti entro un anno dalla dell’evento lesivo, con la conseguente ripercussione anche sul termine della presentazione della dichiarazione annuale;

- Codice 2, per i contribuenti che alla data del 26 dicembre 2018, avevano la residenza ovvero la sede legale o operativa nel territorio di Aci Bonaccorsi, Aci Catena, Aci Sant’Antonio, Acireale, Milo, Santa Venerina, Trecastagni, Viagrande e Zafferana, Etnea interessati all’evento sismico;

- Ed il codice 3, per i contribuenti colpiti da eventi eccezionali.

Qualora il contribuente abbia usufruito di agevolazioni disposte da più provvedimenti di legge, deve indicare il codice relativo all’evento che ha previsto il maggior differimento del termine di presentazione della dichiarazione o dei versamenti.

Dichiarazione rettificativa del modello 730

La casella deve essere compilata per correggere errori della dichiarazione 730/2025 commessi da parte del soggetto che ha prestato l’assistenza fiscale, nella quale siano compilati il rigo C16 del quadro C e i quadri W, M e T. In tali ipotesi è necessario presentare un modello Redditi Persone Fisiche utilizzando le seguenti modalità di compilazione.

Nel frontespizio del modello Redditi Persone Fisiche si deve barrare la casella “Correttivo nei termini”, in caso di presentazione entro il termine di scadenza, oppure indicare il codice 1 nella casella “Dichiarazione integrativa” (in caso di presentazione oltre il termine di scadenza) e inserire uno dei seguenti valori nella presente casella:

- Codice 1 se la rettifica riguarda errori che non hanno comportato l’apposizione di un visto infedele;

- Codice 2 se la rettifica riguarda errori che hanno comportato l’apposizione di un visto infedele;

- Il codice 3 se la rettifica riguarda sia errori che hanno comportato l’apposizione di un visto infedele, sia errori che non hanno comportato l’apposizione di un visto infedele.

I dati del contribuente nel frontespizio

All’interno dei “dati del contribuente” devono essere riportati i dati personali del contribuente:

- Comune;

- Provincia di nascita;

- Data di nascita;

- Sesso

ad esclusione del nome e cognome riportata nella parte iniziale dedicata alla privacy. Deve, inoltre, essere indicato il numero di partita IVA del contribuente.

Situazione del contribuente

Qualora la dichiarazione è riferita ad un contribuente deceduto, sotto tutelata o minore di età, deve essere barrata la:

- Casella 6 (deceduto), la dichiarazione è presentata dall’erede del deceduto;

- Casella 7 (tutelato), la dichiarazione deve essere presentata dal rappresentante legale per la persona incapace o dall’ amministratore giudiziario in qualità di rappresentante per i beni sequestrati;

- Infine, la casella 8 (minore), la dichiarazione è presentata dai genitori per i redditi di figli minori esclusi dall’usufrutto legale.

Codice stato estero

In tale casella occorre indicare il codice dello Stato estero in cui si è stati residenti fino al rientro o trasferimento in Italia per i lavoratori che beneficiano delle agevolazioni impatriati per tutti i redditi agevolati indicati nei rispettivi quadri, per i docenti e ricercatori universitari e per gli sportivi professionisti. Il codice è rilevabile dalla tabella n. 10 presente nell’Appendice delle istruzioni di compilazione del modello. Coloro che usufruiscono in dichiarazione dell’agevolazione prevista per docenti e ricercatori possono indicare Stati appartenenti all’Unione Europea e Stati non appartenenti all’accordo sullo scambio di informazioni in materia fiscale. I contribuenti titolari di partita IVA devono indicare il numero nell’apposito spazio.

Accettazione dell’eredità giacente

La casella “accettazione dell’eredità giacente” deve essere compilata dall’erede che intenda liquidare in via definitiva l’imposta sui redditi a seguito di accettazione di eredità giacente.

La compilazione della casella in esame consente all’erede di optare per la tassazione ordinaria o per la tassazione separata. Tali redditi, sono stati tassati in via separata, con l’aliquota per il primo scaglione di reddito a seguito di presentazione di dichiarazione da parte del curatore. Deve essere indicato:

- Codice 1, per la tassazione separata;

- Codice 2 in caso di scelta per la tassazione ordinaria.

Liquidazione volontaria

La Risoluzione dell’Agenzia delle Entrate n. 31 del 4 febbraio 2009, è stato chiarito che, analogamente a quanto si verifica con le società, la liquidazione volontaria, comporta, ai soli fini del reddito, la suddivisione dell’anno solare in due periodi:

- Periodo ante-liquidazione, che inizia dal 1/1 fino alla messa in liquidazione;

- Periodo post-liquidazione, che inizia dalla messa in liquidazione fino al 31/12.

Tale suddivisione dell’anno solare è richiesta soltanto ai fini della determinazione del reddito d’impresa, conseguito prima della liquidazione e di quello durante il periodo di liquidazione.

Per la dichiarazione degli altri redditi posseduti dal contribuente è necessario la presentazione di una dichiarazione secondo le regole ordinarie.

Le disposizioni attualmente in vigore, prevedono, l’applicabilità del principio secondo cui il periodo di liquidazione costituisce, ai fini reddituali, un unico periodo di imposta.

L’operatività di questo principio, ha comportato la modificazione di alcune parti del Modello REDDITI, persone fisiche, per consentire, la divisione in due parti, ai fini dell’impresa, il periodo di imposta, ovvero l’anno solare, dato che, per definizione, il periodo di imposta è legato ad un principio di uniformità.

Liquidazione volontaria, riservata al contribuente

La casella “liquidazione volontaria” deve essere barrata in caso di presentazione della dichiarazione dal contribuente che si trovi in un periodo di imposta interessato alla procedura della liquidazione volontaria di cui all’art. 182 TUIR.

Stato e periodo di imposta, riservato al liquidatore o curatore fallimentare

La casella “Stato” deve essere compilata, soltanto in caso di presentazione della dichiarazione da parte del liquidatore o dal curatore fallimentare. In questo caso, oltre al periodo di imposta a cui si riferisce la dichiarazione, deve essere indicato, sulla base della situazione del contribuente, uno dei codici riportati di seguito:

- Per il liquidatore, i codici:

- 1, periodo ante liquidazione;

- 2, periodo post liquidazione;

- 3, periodo provvisorio;

- 4, periodo di liquidazione finale;

- Per il curatore fallimentare, i codici:

- 5, periodo ante fallimento,

- 6, periodo di chiusura fallimento.

Immobili sequestrati

La casella “immobili sequestrati” deve essere barrata in caso di beni immobili oggetto di provvedimenti di sequestro e confisca esenti da imposta. In questo caso, l’amministratore giudiziario deve presentare due distinte dichiarazioni:

- Nella prima dichiarazione sono indicati i redditi provenienti da tutti i beni sequestrati diversi dagli immobili in relazione ai quali devono essere versate le relative imposte;

- Nella seconda dichiarazione sono indicati gli immobili oggetto di provvedimenti cautelari per i quali è disposta la sospensione del versamento delle imposte fino a quando non vi è la revoca della confisca o l’immobile sia assegnato o destinato.

Quindi, nella seconda dichiarazione deve essere barrata la casella “Immobili sequestrati” compilando soltanto i quadri relativi a tali redditi.

La residenza anagrafica

La sezione “residenza anagrafica” deve essere compilata, esclusivamente:

- Qualora il contribuente abbia variato la residenza tra il 1 gennaio e la data di presentazione della dichiarazione;

- Presenti per la prima volta la dichiarazione dei redditi.

Variazioni di residenza anagrafica

Il contribuente deve indicare i dati relativi alla residenza anagrafica, qualora siano incorse variazioni di residenza nel periodo tra il 1 gennaio e la data di presentazione della dichiarazione del Modello Redditi. La residenza è considerata variata anche in caso di variazione dell’indirizzo nell’ambito del medesimo comune. Qualora il contribuente rientri in questa casistica, è richiesta l’indicazione:

- Della nuova residenza, alla data di consegna del Modello Redditi, riportando negli spazi dedicati, i dati relativi al Comune, Provincia, tipologia di indirizzo (via, piazza, etc..), numero civico e la frazione;

- Data di variazione, giorno, mese ed anno.

Domicilio fiscale diverso dalla residenza

Qualora il domicilio fiscale risulti diverso dalla residenza anagrafica per effetto di un provvedimento dell’Agenzia delle Entrate, il contribuente deve barrare la casella 1, indipendentemente dalla compilazione o meno della residenza anagrafica.

Prima presentazione della dichiarazione

Questo riquadro deve essere compilato qualora la dichiarazione costituisca la prima dichiarazione dei redditi presentata. Con prima dichiarazione fa comprendere che la valutazione deve essere effettuando prescindendo dalla tipologia del Modello utilizzato, Modello Reddito o Mod. 730, nei precedenti periodi di imposta.

Domicilio fiscale per l’attribuzione della addizionali regionali e comunali

Nel caso in cui il contribuente sia deceduto, devono essere indicati nel Frontespizio del Modello Redditi, i dati dell’ultimo domicilio fiscale. Qualora il contribuente sia un soggetto non residente, il domicilio fiscale corrisponde al luogo in cui ha prodotto, produce, più redditi.

Residenza non variata

Qualora il contribuente non abbia variato la propria residenza oppure la variazione sia avvenuta nell’ambito dello stesso comune, per individuare la regione o il comune ai quali deve essere versata l’addizionale è necessario compilare la sezione “Domicilio fiscale al 1/1/xxxx”.

Residenza variata

In caso di variazione di residenza, devono essere compilati, nel frontespizio del Modello Redditi, entrambi i righi relativi al domicilio fiscale. L’efficacia delle variazioni decorre dal 60 giorno successivo a quello in cui si sono verificate. La variazione obbliga alla compilazione di entrambi i righi soltanto se è avvenuta a decorrere dal 3 novembre dell’anno precedente.

Frontespizio del Modello Redditi: Addizionale comunale: casistiche

Comune fuso che ha deliberato aliquote differenziate per ciascuno dei comuni estinti

Qualora il contribuente risieda in un comune fuso, risultante dalla fusione con altri comuni, che ha deliberato aliquote differenziate per ciascuno dei comuni estinti, ed il comune al 1/01/ è diverso da quello di residenza al 1/01/ dell’anno successivo, deve essere compilato:

- Il rigo relativo al domicilio fiscale al 1/01/ riportando nella casella “Fusione comuni” il codice identificativo del comune nel quale risiedeva al 1/01/;

- Il rigo relativo al domicilio fiscale al 1/01/ dell’anno successivo, riportando nella casella “Fusione comuni” il codice identificativo del comune nel quale risiedeva al 1/01/.

Frontespizio del Modello Redditi e residenti all’estero

I soggetti residenti all’estero, per la presentazione della dichiarazione dei redditi, devono usufruire del Modello Redditi. Nel frontespizio vi è un riquadro da compilare a cura dei non residenti, ovvero le persone che risiedevano all’estero o hanno maturato redditi imponibili in Italia. I soggetti non residenti devono indicare nella sezione in esame:

- Il codice fiscale attribuito dallo Stato estero o analogo codice identificativo previsto;

- Lo Stato estero di residenza;

- Il codice dello Stato estero;

- Stato federato, provincia, Contea, distretto, etc;

- Località e indirizzo completo di residenza.

Per l’individuazione del domicilio domicilio fiscale in Italia per i residenti all’estero, la legge prevede che vada individuato nel Comune Italiano dove è stato prodotto il reddito più elevato o l’unico reddito.

Casella non residenti “Schumacker”

Dal periodo di imposta 2014, per alcuni contribuenti non residenti che rivestono particolari caratteristiche, l’IRPEF si applica sulla base delle regole generali (senza limitazioni su detrazione e deduzioni, con riferimento particolare ai carichi di famiglia). Anche per tali soggetti è previsto il regime fiscale agevolato (forfettario, regime dei minimi, etc..). La casella deve barrata dai soggetti:

- Con un reddito prodotto in Italia pari almeno al 75% del reddito complessivo dagli stessi prodotto;

- Che non fruiscono nello Stato di residenza di agevolazioni fiscali.

I soggetti non residenti che richiedono di fruire di detrazioni e di deduzioni al datore di lavoro, devono certificare di aver prodotto in Italia almeno il 75% del reddito complessivo da essi prodotto e di non beneficiare di agevolazioni fiscali.

Per approfondire: “Chi sono i soggetti non residenti Schumacher?“.

Nazionalità

La voce “nazionalità” serve per identificare i soggetti che godono dei diritti di cittadinanza in base alla Legge di un paese estero. Ci sono due caselle e deve barrata:

- La casella 1, qualora il contribuente possieda la nazionalità nello stato di residenza;

- La casella 2, qualora il contribuente abbia la residenza italiana.

Qualora il contribuente abbia entrambe i due presupposti, le caselle devono essere entrambe barrate. In caso contrario, ovvero se il contribuente non soddisfi nessun presupposto, non deve essere barrata nessuna delle due caselle.

Impegno alla presentazione telematica

Il riquadro deve essere compilato e sottoscritto dall’incaricato che presenta la dichiarazione in via telematica. L’incaricato deve:

- Indicare il proprio codice fiscale;

- Riportare nella casella “Soggetto che ha predisposto la dichiarazione”, il codice “1” se la dichiarazione è stata predisposta dal contribuente ovvero il codice “2” se la dichiarazione è stata predisposta da chi effettua l’invio;

- Barrare la casella “Ricezione avviso telematico controllo automatizzato dichiarazione”, qualora accetti la scelta del contribuente di fargli pervenire l’avviso relativo agli esiti del controllo effettuato sulla dichiarazione;

- Barrare la casella “Ricezione altre comunicazioni telematiche”, qualora accetti la scelta del contribuente di fargli pervenire ogni comunicazione riguardante possibili anomalie presenti nella dichiarazione e nei relativi allegati;

- Riportare la data (giorno, mese e anno) di assunzione dell’impegno a presentare la dichiarazione, ovvero dell’impegno cumulativo;

- Apporre la firma.

Le caselle “Ricezione avviso telematico controllo automatizzato dichiarazione” e “Ricezione altre comunicazioni telematiche” possono essere compilate solo dagli intermediari incaricati della trasmissione della dichiarazione di cui all’art. 3, comma 3, del DPR n. 322 del 1998.