Il regime forfettario rientra nelle convenzioni contro le doppie imposizioni ai sensi dell’Articolo 2 del Modello OCSE, in quanto l’imposta sostitutiva è assimilabile alle ordinarie imposte sul reddito. Tuttavia, l’art. 165 del TUIR vieta l’utilizzo del credito d’imposta per le ritenute subite all’estero, rendendo indispensabile l’invio preventivo del certificato di residenza fiscale al committente estero per evitare la doppia tassazione.

Il regime forfettario rientra nelle convenzioni contro le doppie imposizioni stipulate dall’Italia ai sensi dell’Articolo 2 del Modello OCSE, ma la sua natura di imposta piatta al 15% (o 5%) comporta un grave limite pratico: l’impossibilità di recuperare le imposte pagate all’estero tramite il meccanismo del credito d’imposta previsto dall’art. 165 del TUIR.

Leggi anche: Regime forfettario per i soggetti non residenti: guida.

Indice degli argomenti

- L’Articolo 2 del Modello OCSE (“Imposte considerate”): il forfettario è coperto dai trattati?

- Il professionista forfettario italiano che opera all’estero

- L’impatto dei Trattati Internazionali su specifiche categorie di reddito

- Tabella: gestione dei redditi esteri in regime forfettario

- Consulenza fiscale internazionale

- Domande frequenti

L’Articolo 2 del Modello OCSE (“Imposte considerate”): il forfettario è coperto dai trattati?

Il diritto tributario internazionale si basa su un principio formale molto rigido: le convenzioni bilaterali si applicano esclusivamente alle imposte sul reddito e sul patrimonio espressamente elencate nel trattato stesso (per l’Italia, tipicamente IRPEF, IRES e IRAP).

Il regime forfettario, disciplinato dalla Legge n. 190/2014, prevede l’applicazione di un’unica imposta piatta che sostituisce le imposte sui redditi, le addizionali regionali e comunali e l’IRAP. Essendo un regime introdotto successivamente alla stipula della quasi totalità dei trattati in vigore, l’imposta sostitutiva non compare letteralmente in alcuna convenzione.

Per risolvere questo vuoto normativo, si ricorre al paragrafo 4 dell’Articolo 2 del Modello OCSE, il quale stabilisce che la convenzione si applicherà anche alle “imposte di natura identica o sostanzialmente analoga che verranno istituite dopo la firma della Convenzione in aggiunta o in sostituzione delle imposte attuali”. La dottrina maggioritaria concorda sul fatto che l’imposta sostitutiva del forfettario, colpendo un reddito di natura professionale o d’impresa (seppur determinato a forfait), abbia natura reddituale e rientri a pieno titolo nel perimetro di applicazione dei trattati.

Il disallineamento tra IRPEF e imposta sostitutiva: il diniego del credito d’imposta

Sebbene in linea di principio l’imposta del forfettario rientri tra quelle “convenzionali“, la sua natura sostitutiva genera un cortocircuito normativo quando il professionista italiano produce reddito all’estero e subisce una ritenuta alla fonte dal committente straniero.

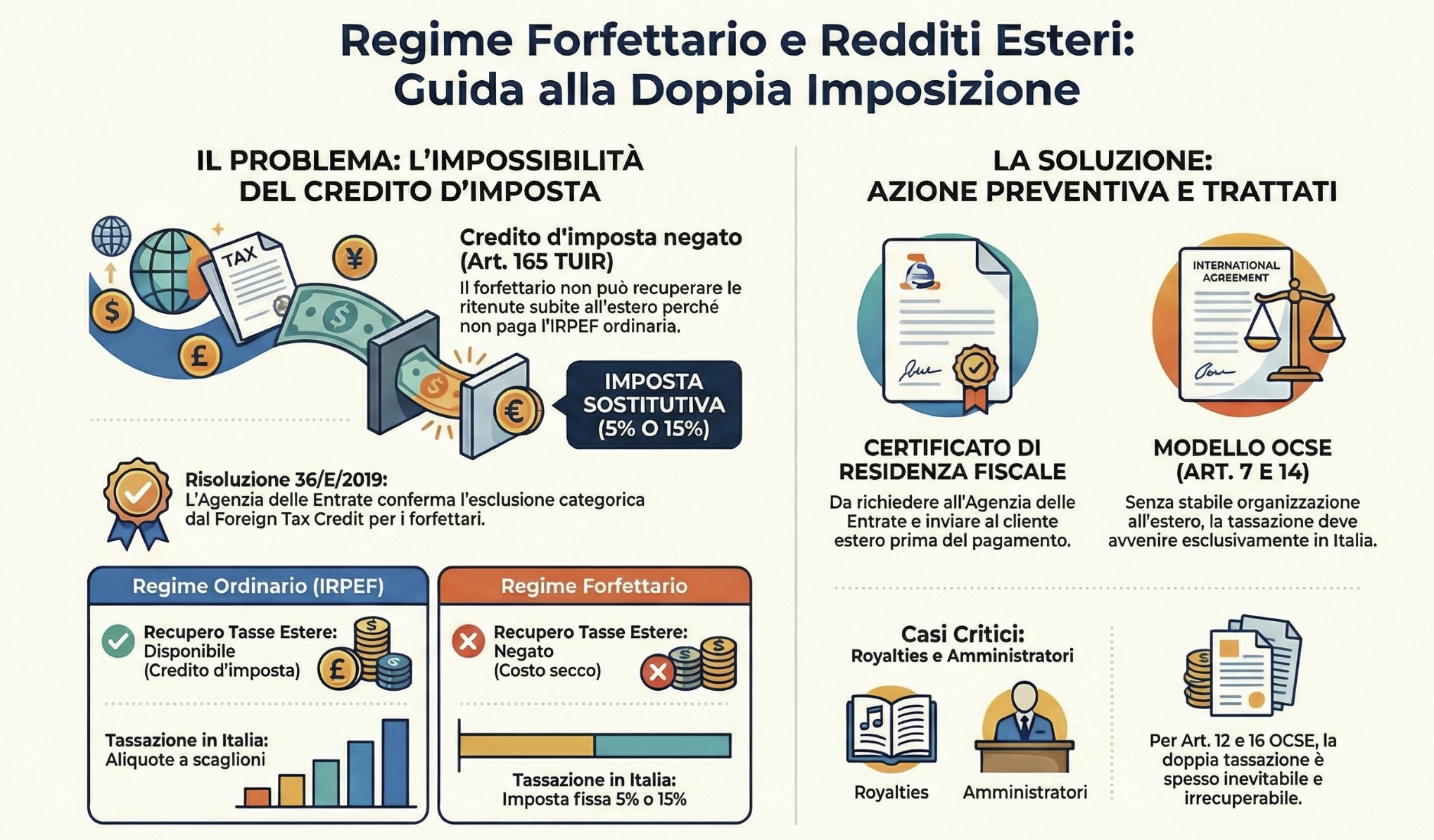

Nel regime ordinario IRPEF, la doppia imposizione viene neutralizzata dal credito d’imposta per i redditi prodotti all’estero (Foreign Tax Credit) disciplinato dall’art. 165 del TUIR. Tuttavia, il comma 10 del medesimo articolo stabilisce che tale credito non spetta se il reddito è assoggettato a ritenuta a titolo d’imposta o a imposta sostitutiva.

A confermare l’esclusione categorica per i forfettari è intervenuta l’Agenzia delle Entrate con la fondamentale Risoluzione n. 36/E del 15 marzo 2019. Rispondendo all’interpello di un professionista che aveva subito una ritenuta del 20% a San Marino, l’Agenzia ha sancito che, poiché il reddito del forfettario non concorre alla formazione del reddito complessivo IRPEF, ma sconta un prelievo isolato e sostitutivo, il contribuente non può in alcun modo beneficiare del credito d’imposta estero.

Il professionista forfettario italiano che opera all’estero

In ambito internazionale, i compensi del professionista italiano in regime forfettario che presta servizi a committenti esteri sono tassati esclusivamente in Italia (Stato di residenza), a condizione che non disponga di una stabile organizzazione nello Stato estero in cui il reddito è prodotto, in rigorosa applicazione degli articoli 7 e 14 del Modello OCSE.

Essendo precluso l’utilizzo del credito d’imposta (come analizzato nella sezione precedente ex art. 165 TUIR), la gestione preventiva della fatturazione outbound diventa l’unico scudo per trovarsi di fronte ad una potenziale doppia imposizione del reddito.

Articoli 7 e 14 del Modello OCSE: Tassazione alla fonte vs Stato di residenza

Per dirimere i conflitti di potestà impositiva sui lavoratori autonomi, i trattati bilaterali contro le doppie imposizioni si affidano a due disposizioni cardine del Modello OCSE.

Storicamente, i redditi di lavoro autonomo erano disciplinati dall’Articolo 14 (Professioni indipendenti), il quale stabiliva che tali redditi fossero imponibili solo nello Stato di residenza del professionista, a meno che questi non disponesse abitualmente di una “base fissa” nell’altro Stato. Sebbene l’OCSE abbia soppresso l’Articolo 14 dal Modello nel 2000, facendone confluire la disciplina nell’Articolo 7 (Utili d’impresa), gran parte delle convenzioni stipulate dall’Italia (spesso risalenti agli anni ’80 e ’90) contiene ancora l’Articolo 14.

Il principio giuridico, tuttavia, resta immutato: in assenza di una stabile organizzazione (o base fissa, come un ufficio, uno studio o un laboratorio permanente all’estero), lo Stato della fonte perde ogni diritto impositivo. Il professionista forfettario italiano ha dunque il diritto di incassare il compenso lordo, assoggettandolo esclusivamente all’imposta sostitutiva italiana (5% o 15%).

Come disapplicare le ritenute alla fonte estere: il Certificato di Residenza Fiscale

Nonostante il dettato convenzionale sia chiaro, molti ordinamenti esteri (ad esempio Spagna, Germania, Portogallo) impongono ai propri sostituti d’imposta l’applicazione di ritenute domestiche sui pagamenti in uscita verso non residenti (le cosiddette withholding taxes). Il committente estero, in assenza di prove contrarie, è obbligato per legge ad applicare la trattenuta.

Per disapplicare questa ritenuta alla fonte, che per il forfettario si tradurrebbe in un costo indeducibile e irrecuperabile, il professionista deve attivare preventivamente la clausola di salvaguardia del trattato. L’unico strumento idoneo è il Certificato di Residenza Fiscale rilasciato dall’Agenzia delle Entrate italiana.

Il professionista (direttamente o tramite il suo Commercialista) deve richiedere tale certificato facendoselo rilasciare dall’Agenzia delle Entrate. Solo consegnando questa documentazione al cliente estero prima del pagamento della fattura, si legittima l’erogazione dell’intero importo lordo.

L’impatto dei Trattati Internazionali su specifiche categorie di reddito

I compensi percepiti da un professionista in regime forfettario derivanti da royalties (Articolo 12 del Modello OCSE) o compensi per amministratori (Articolo 16) seguono regole convenzionali derogatorie rispetto al principio della stabile organizzazione. In questi casi specifici, lo Stato estero della fonte mantiene quasi sempre il diritto di applicare una ritenuta impositiva, generando un elevato rischio di doppia imposizione irrecuperabile a causa dei limiti della normativa italiana.

Royalties e Diritti d’autore (Art. 12): applicazione delle ritenute convenzionali al forfettario

L’Articolo 12 del Modello OCSE disciplina i canoni (royalties) e i compensi per lo sfruttamento di opere dell’ingegno, brevetti, marchi e software. Sebbene il modello standard OCSE preveda la tassazione esclusiva nello Stato di residenza del beneficiario, gran parte delle convenzioni bilaterali effettivamente stipulate dall’Italia (ad esempio con Stati Uniti, Canada, Spagna o Brasile) prevede una potestà impositiva concorrente.

Questo significa che lo Stato estero da cui proviene il pagamento (lo Stato della fonte) ha il diritto di applicare una ritenuta alla fonte, solitamente calmierata dal trattato a un’aliquota ridotta (che varia tipicamente tra il 5% e il 10%).

Per un professionista in regime forfettario (come uno sviluppatore informatico che percepisce royalties per la licenza di un software da un’azienda americana), l’applicazione di questa ritenuta rappresenta un costo netto. Non potendo accedere al Foreign Tax Credit per divieto espresso dell’art. 165 del TUIR, il consulente fiscale deve agire in via preventiva, inviando tempestivamente i moduli per l’applicazione dell’aliquota convenzionale ridotta (es. il modulo W-8BEN per gli Stati Uniti) prima dell’emissione della fattura, al fine di evitare l’applicazione dell’aliquota domestica estera ordinaria, spesso punitiva (fino al 30%).

Amministratori di società estere (Art. 16): come gestire i compensi nel quadro LM

Una delle casistiche più trascurate ma critiche nella fiscalità internazionale riguarda i compensi percepiti per la carica di amministratore (i cosiddetti Directors’ fees o gettoni di presenza).

Secondo l’Articolo 16 del Modello OCSE, i compensi percepiti da un residente di uno Stato (Italia) in qualità di membro del consiglio di amministrazione di una società residente in un altro Stato (es. Francia o Germania) sono imponibili nello Stato in cui risiede la società. In questo caso, il trattato attribuisce il diritto di imposizione primaria allo Stato della fonte, a prescindere dall’esistenza di una stabile organizzazione del professionista.

Se un consulente italiano fattura questi compensi con la propria partita IVA in regime forfettario (ritenendoli attratti nella sfera della propria attività professionale principale, da dichiarare nel quadro LM), subirà inevitabilmente un salasso fiscale. Lo Stato estero tratterrà le proprie imposte alla fonte in conformità all’Articolo 16, e l’Italia applicherà l’imposta sostitutiva sull’intero lordo fatturato, senza riconoscere alcun credito.

Tabella: gestione dei redditi esteri in regime forfettario

| Categoria di reddito (Art. OCSE) | Regola di tassazione (Trattato) | Criticità per il Forfettario | Azione preventiva |

| Professionisti / Consulenti (Art. 7 e 14) | Tassa solo l’Italia (Stato di residenza), salvo presenza di stabile organizzazione all’estero. | Rischio di ritenute estere applicate di default dal committente estero. | Inviare il Certificato di Residenza Fiscale italiano prima dell’emissione della fattura. |

| Royalties e Diritti d’autore (Art. 12) | Tassazione concorrente. Lo Stato estero applica una ritenuta alla fonte ridotta (es. 5-10%). | La ritenuta subita diventa un costo netto irrecuperabile. | Inviare modulistica specifica estera (es. W-8BEN per USA) per ottenere l’aliquota convenzionale minima. |

| Compensi Amministratori (Art. 16) | Tassa in via primaria lo Stato estero in cui ha sede la società amministrata. | Doppia imposizione certa. L’Italia tasserà il lordo fatturato aggiungendosi al prelievo estero. | Sconsigliare la fatturazione in forfettario; valutare passaggio al regime ordinario o tassazione separata. |

Consulenza fiscale internazionale

La corretta interpretazione dei trattati bilaterali e la gestione dei redditi esteri in regime agevolato richiedono competenze altamente specializzate. Se sei un professionista che opera con l’estero, o un consulente alla ricerca di supporto per un caso complesso di stabile organizzazione, il team di esperti di Fiscomania è a tua disposizione. Prenota una consulenza online per mettere al sicuro la tua fiscalità ed evitare il rischio di doppia imposizione.

Domande frequenti

Sì, ma solo se risiede in uno Stato dell’Unione Europea o in un Paese dello Spazio Economico Europeo (SEE) che garantisca un adeguato scambio di informazioni, e a condizione che produca in Italia almeno il 75% del suo reddito complessivo.

L’unico modo per evitarla è agire preventivamente inviando al committente estero il Certificato di Residenza Fiscale italiano, al fine di disapplicare le ritenute alla fonte nel Paese di erogazione del reddito.

No. L’art. 165, comma 10, del TUIR e la Risoluzione 36/E/2019 dell’Agenzia delle Entrate chiariscono che il credito d’imposta non spetta per i redditi assoggettati a ritenuta a titolo d’imposta o a imposta sostitutiva, come quella del forfettario.