Distribuzione delle riserve di patrimonio netto (art. 47 TUIR). Ordine di ripartizione, sovrapprezzo azioni e riserve in sospensione d'imposta

Per evitare un’imprevista tassazione sui dividendi dovuta alla presunzione dell’articolo 47 del TUIR, le società devono distribuire il patrimonio netto seguendo un rigido ordine gerarchico. Come confermato dall’Agenzia delle Entrate, le riserve in sospensione d’imposta fungono da “scudo” che disinnesca questa presunzione, permettendo ai soci di incassare riserve di capitale (come il sovrapprezzo azioni) in totale esenzione fiscale, a patto di aver prima esaurito gli utili disponibili e saturato la riserva legale.

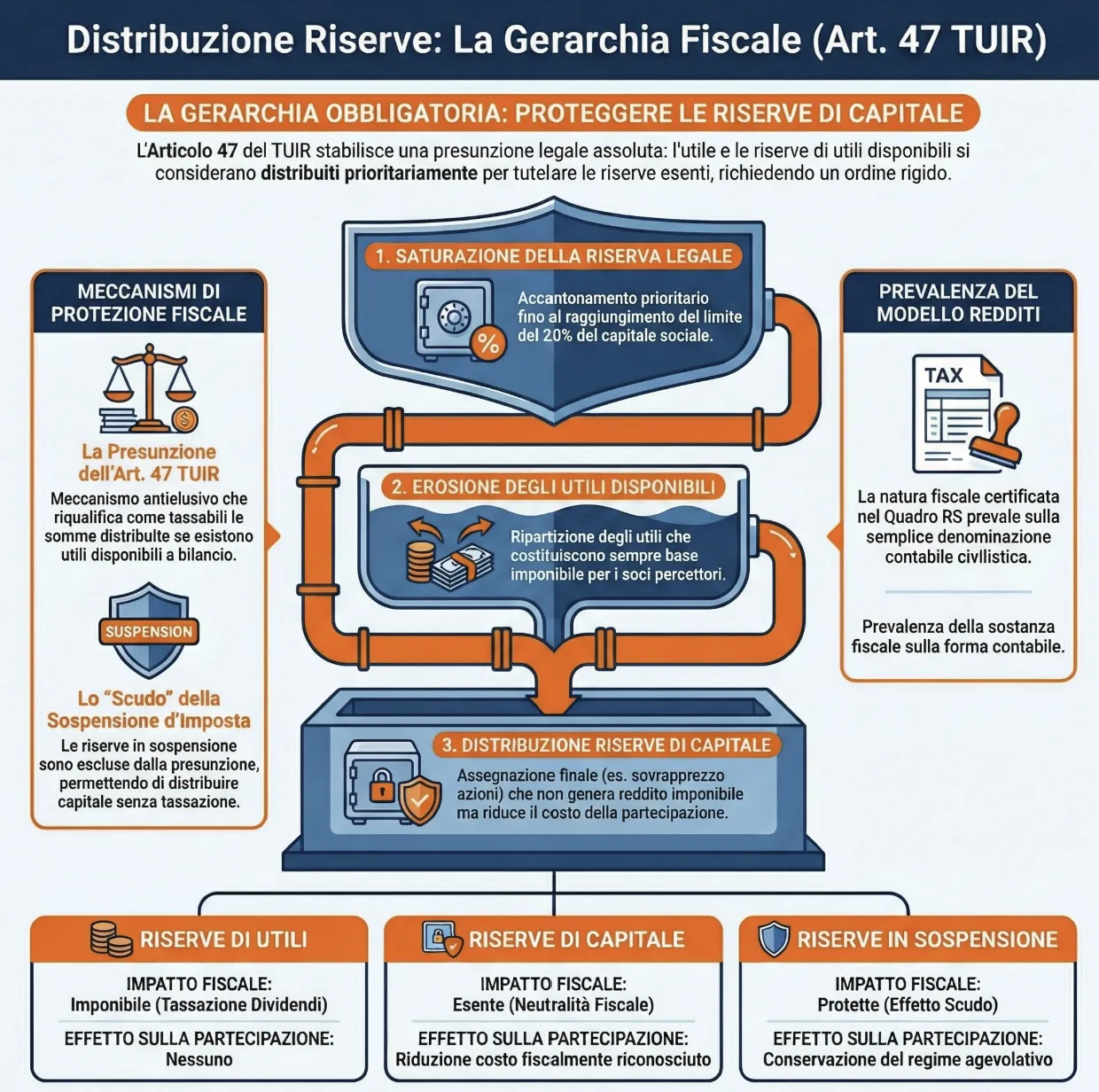

L’ordine corretto per la distribuzione delle riserve del patrimonio netto prevede i seguenti passaggi:

- Accantonamento della quota necessaria al raggiungimento del limite della riserva legale.

- Distribuzione prioritaria dell’utile di esercizio e delle riserve di utili liberamente disponibili.

- Salvaguardia delle riserve in sospensione d’imposta, escluse per legge dalla presunzione di distribuzione.

- Distribuzione delle riserve di capitali.

La presunzione di distribuzione degli utili (art. 47 TUIR)

L’articolo 47 del TUIR definisce una presunzione legale assoluta in base alla quale, indipendentemente dalle decisioni riportate nella delibera assembleare, si considerano prioritariamente distribuiti l’utile dell’esercizio e le riserve di utili.

Questa norma rappresenta un fondamentale meccanismo antielusivo all’interno del sistema tributario. Il suo scopo è impedire che le società scelgano di assegnare ai soci somme esenti lasciando in azienda le poste patrimoniali tassabili. L’applicazione di questa regola scatta in automatico ogni volta che nel bilancio aziendale coesistono diverse tipologie di riserve.

L’effetto diretto di questa riqualificazione normativa è l’innesco della tassazione dei dividendi percepiti da persone fisiche e società, trasformando un’operazione concepita come neutra in un immediato evento impositivo. Nella nostra attività di consulenza societaria riscontriamo frequentemente delibere di distribuzione redatte in modo superficiale, che ignorano questa gerarchia e generano inevitabili rettifiche durante i controlli dell’Agenzia delle Entrate.

La differenza tra riserve di utili e riserve di capitale

Il legislatore tributario introduce una netta distinzione tra le diverse componenti del patrimonio netto per determinare l’impatto fiscale in capo al percettore.

Le riserve di utili derivano dall’accantonamento della ricchezza prodotta dalla gestione caratteristica dell’impresa nel corso degli esercizi. La loro ripartizione costituisce sempre materia imponibile per il socio.

Al contrario, il comma 5 dell’articolo 47 del TUIR individua specifiche fattispecie che non concorrono alla formazione del reddito. Rientrano in questo perimetro di neutralità le somme distribuite attingendo a fondi costituiti con sovrapprezzi di emissione, i versamenti fatti dai soci a fondo perduto e i versamenti in conto capitale. La distribuzione di queste specifiche riserve di capitale non innesca prelievi fiscali diretti, ma produce l’effetto di ridurre proporzionalmente il costo fiscalmente riconosciuto della partecipazione detenuta dal socio.

Un parametro vitale per l’attivazione della presunzione di distribuzione è il vincolo di disponibilità. L’Agenzia delle Entrate ha chiarito che l’attrazione prioritaria a tassazione opera esclusivamente se le riserve di utili accantonate nel patrimonio netto risultano liberamente disponibili per la distribuzione.

Deroghe alla presunzione: le riserve in sospensione d’imposta

Le deroghe legali alla presunzione di distribuzione prioritaria tutelano l’efficacia dei regimi agevolativi applicati al patrimonio netto. Il legislatore esclude espressamente dall’attrazione automatica a tassazione prevista dall’articolo 47 del TUIR tutte quelle poste contabili su cui grava un vincolo normativo di sospensione. L’inclusione di tali fondi nella presunzione assoluta vanificherebbe il beneficio fiscale originariamente accordato alla società, innescando un prelievo anticipato e contrario alla ratio della norma agevolativa.

La corretta interpretazione di queste dinamiche richiede un inquadramento preciso delle riserve in sospensione d’imposta, generate tipicamente da operazioni straordinarie come i riallineamenti dei valori fiscali o le rivalutazioni gratuite dei beni d’impresa.

Il ruolo scudo dei vincoli fiscali sul patrimonio netto

I vincoli di sospensione d’imposta agiscono come uno scudo fiscale che blocca l’erosione figurativa delle riserve durante le delibere di distribuzione societaria. La presenza di questi fondi segregati permette alle aziende di procedere alla ripartizione delle riserve di capitali senza innescare la tassazione sui redditi di natura finanziaria in capo ai soci, a condizione che siano stati preventivamente esauriti tutti gli altri utili liberamente disponibili.

Un errore frequente che riscontriamo nella mappatura dei bilanci post-fusione è la confusione tra la mera denominazione contabile della riserva (ad esempio, l’etichetta civilistica di “versamenti in conto capitale“) e la sua effettiva natura fiscale in sospensione. La natura fiscale dichiarata nei modelli dichiarativi prevale sempre sulla qualificazione civilistica per determinare il perimetro di applicazione delle regole di salvaguardia. Il mantenimento di questi vincoli garantisce la conservazione del regime sospensivo in capo alla società erogante, evitando il realizzo di materia imponibile.

Ordine di distribuzione delle riserve: lo schema sequenziale

Lo schema sequenziale di distribuzione delle riserve societarie rappresenta la procedura operativa vincolante per ripartire il patrimonio netto nel rispetto della gerarchia civilistica e fiscale. La corretta sequenza operativa richiede un’analisi preventiva della composizione dei fondi aziendali, isolando le poste indisponibili da quelle liberamente distribuibili ai soci.

Nella nostra pratica professionale notiamo che le contestazioni fiscali nascono quasi sempre da un’inversione accidentale di queste priorità durante la stesura del verbale di assemblea. Per garantire la conformità normativa e disinnescare la presunzione di cui all’articolo 47 del TUIR, è indispensabile applicare questa rigida checklist progressiva:

- Saturazione della riserva legale: Accantonamento prioritario per raggiungere il limite invalicabile del 20% del capitale sociale.

- Erosione degli utili disponibili: Ripartizione prioritaria dell’utile d’esercizio e degli utili portati a nuovo, che costituiscono inevitabilmente base imponibile per i soci.

- Salvaguardia delle riserve sospese: Congelamento contabile delle riserve in sospensione d’imposta, escluse per legge dalla presunzione di distribuzione per tutelare l’agevolazione pregressa.

- Distribuzione delle riserve di capitale: Assegnazione finale delle somme in conto capitale o sovrapprezzo, che abbattono il costo fiscale della partecipazione senza generare reddito imponibile.

Come gestire la riserva sovrapprezzo azioni e la riserva legale

Il vincolo normativo sulla riserva sovrapprezzo azioni subordina la sua totale o parziale distribuzione alla preventiva integrazione della riserva legale. L’articolo 2431 del Codice Civile vieta esplicitamente la ripartizione delle somme incassate dalla società per l’emissione di azioni a un prezzo superiore al loro valore nominale fino a quando la riserva legale non abbia raggiunto la capienza di un quinto del capitale sociale. L’organo amministrativo deve quindi imputare preventivamente una quota del sovrapprezzo alla riserva legale per coprire l’eventuale ammanco prima di deliberare qualsiasi assegnazione ai soci.

Il superamento di questo sbarramento civilistico sblocca definitivamente la qualificazione fiscale della riserva sovrapprezzo. La successiva erogazione di questi fondi residuali, qualora le riserve di utili disponibili siano state azzerate per effetto della presunzione, fuoriesce dal raggio d’azione del comma 1 dell’articolo 47 del TUIR. L’operazione rientra pienamente nelle esclusioni previste dal comma 5, configurando una mera restituzione di capitale non soggetta a imposizione diretta.

Un caso pratico dall’Agenzia delle Entrate: la Risposta 92/E/26

La Risposta a interpello all’Agenzia delle Entrate n. 92/E/26 rappresenta un fondamentale documento di prassi che cristallizza la corretta applicazione delle deroghe alla presunzione di distribuzione degli utili. Spesso le aziende post-fusione si trovano con un patrimonio netto frammentato, dove convivono utili disponibili, riserve di capitale e fondi in sospensione d’imposta. Gestire questa complessità senza un rigoroso ordine civilistico e fiscale espone i soci a pesanti accertamenti per redditi non dichiarati.

La pianificazione fiscale della ripartizione patrimoniale richiede un’attenta mappatura della natura fiscale delle poste di bilancio, che prevale sempre sulla mera classificazione civilistica contabile. Per applicare correttamente le regole di esclusione previste dall’articolo 47, comma 5 del TUIR, è necessario dimostrare l’avvenuto esaurimento di tutte le componenti di reddito tassabili.

Caso pratico: risposta 92/E/26

La società Alfa S.r.l. intende distribuire riserve disponibili per circa 10 milioni di euro, attingendo a utili pregressi, riserve straordinarie e alla riserva sovrapprezzo azioni. Il patrimonio societario comprende anche poste in sospensione d’imposta derivanti da una precedente incorporazione.

L’Agenzia delle Entrate conferma la legittimità dell’operazione. Avendo la società preventivamente destinato una quota del sovrapprezzo a riserva legale per saturare il limite civilistico ed erodendo poi tutti gli utili disponibili , la successiva distribuzione della riserva sovrapprezzo azioni non innesca la presunzione assoluta. I fondi in sospensione d’imposta fungono da scudo e non vengono intaccati , permettendo all’operazione di configurarsi come restituzione di capitale esente da tassazione per il socio.

Un errore frequente che riscontriamo nelle PMI è la mancata distinzione pratica tra la natura civilistica di una “riserva versamenti in conto capitale” e il suo reale inquadramento tributario. Come ribadito dall’Amministrazione Finanziaria in questo interpello, è la corretta compilazione del Quadro RS del Modello Redditi SC (righi RS130-RS140) a certificare la natura fiscale della posta, garantendo in modo formale l’esistenza del vincolo sospensivo e l’esclusione dal campo di applicazione della presunzione legale di distribuzione prioritaria.

Consulenza fiscale online

Redigere il verbale di assemblea ignorando la gerarchia dell’articolo 47 del TUIR espone te e i tuoi soci all’immediata riqualificazione fiscale delle somme distribuite. Non lasciare che un errore formale vanifichi il regime esente delle tue riserve di capitale o annulli i benefici dei fondi in sospensione d’imposta. Metti al sicuro il patrimonio societario e [prenota una consulenza fiscale strategica per la distribuzione utili] con i nostri esperti per definire un piano di ripartizione inattaccabile.

Domande frequenti

Non è soggetta a tassazione diretta in capo al socio, poiché rientra nelle esclusioni dell’art. 47 comma 5 del TUIR. La somma percepita costituisce una restituzione di capitale e riduce proporzionalmente il costo fiscalmente riconosciuto della partecipazione.

L’articolo 2431 del Codice Civile stabilisce che la riserva sovrapprezzo azioni non può essere distribuita ai soci finché la riserva legale della società non ha raggiunto il limite inderogabile pari a un quinto (20%) del capitale sociale.

La distribuzione di versamenti in conto capitale o sovrapprezzi riduce il costo fiscale della partecipazione. Soltanto nel caso in cui la somma distribuita ecceda l’intero costo fiscalmente riconosciuto, la differenza genera reddito imponibile per il socio.

No, la prassi dell’Agenzia delle Entrate ha chiarito che la presunzione di distribuzione prioritaria scatta solo ed esclusivamente in presenza di riserve di utili liberamente disponibili. Le riserve vincolate sono escluse da questo meccanismo di attrazione.

No, la normativa tributaria esclude esplicitamente dalla presunzione di prioritaria distribuzione tutte le riserve su cui grava un vincolo di sospensione d’imposta, al fine di preservare i benefici fiscali originariamente ottenuti dall’impresa.

La natura fiscale prevale sulla classificazione civilistica e si attesta formalmente attraverso la corretta e coerente compilazione del Prospetto del Capitale e delle Riserve (Quadro RS) all’interno del Modello Redditi Società di Capitali.

Fonti e riferimenti normativi

- Testo Unico delle Imposte sui Redditi (TUIR) – Art. 47, comma 1: Definisce la presunzione legale assoluta di prioritaria distribuzione delle riserve di utili societarie.

- Testo Unico delle Imposte sui Redditi (TUIR) – Art. 47, comma 5: Elenca esplicitamente le riserve di capitale escluse dalla presunzione che non generano base imponibile.

- Codice Civile – Art. 2431: Impone il vincolo di saturazione della riserva legale al 20% prima di distribuire il sovrapprezzo.

- Modello Redditi Società di Capitali – Quadro RS: Documento fiscale essenziale per attestare formalmente la natura tributaria delle riserve e i vincoli sospensivi.

- Risposta a Interpello n. 92/2026: Conferma la salvaguardia delle riserve in sospensione d’imposta durante la distribuzione del sovrapprezzo azioni.