Qual è la corretta procedura da seguire per emettere una fattura elettronica verso un soggetto estero? Come emettere fattura verso clienti stranieri UE o extra-UE?

La fatturazione elettronica obbligatoria in Italia dal gennaio 2019 coinvolge anche le operazioni commerciali con l’estero. Professionisti e aziende che intrattengono rapporti oltre confine devono conoscere procedure specifiche che differiscono dalla fatturazione domestica. Questa guida approfondisce ogni aspetto pratico: dalla compilazione corretta dei campi alla gestione delle diverse tipologie di clienti esteri, fino alla risoluzione degli errori più comuni.

Quando dobbiamo emettere fattura verso un soggetto non residente in Italia (non dotato di stabile organizzazione in Italia) occorre verificare quali sono gli obblighi da osservare. La normativa, infatti, prevede l’applicazione di regole differenziate a seconda che il soggetto destinatario della fattura sia un soggetto residente o stabilito in Italia o meno. Deve, infatti, essere tenuto in considerazione che tutti i dati relativi alle operazioni di cessione di beni o di prestazione di servizi effettuate (o ricevute) a (da) soggetti non residenti devono essere obbligatoriamente trasmesse in formato elettronico utilizzando il Sistema di Interscambio (SdI).

Indice degli argomenti

Modalità e termine di emissione di una fattura elettronica verso l’estero

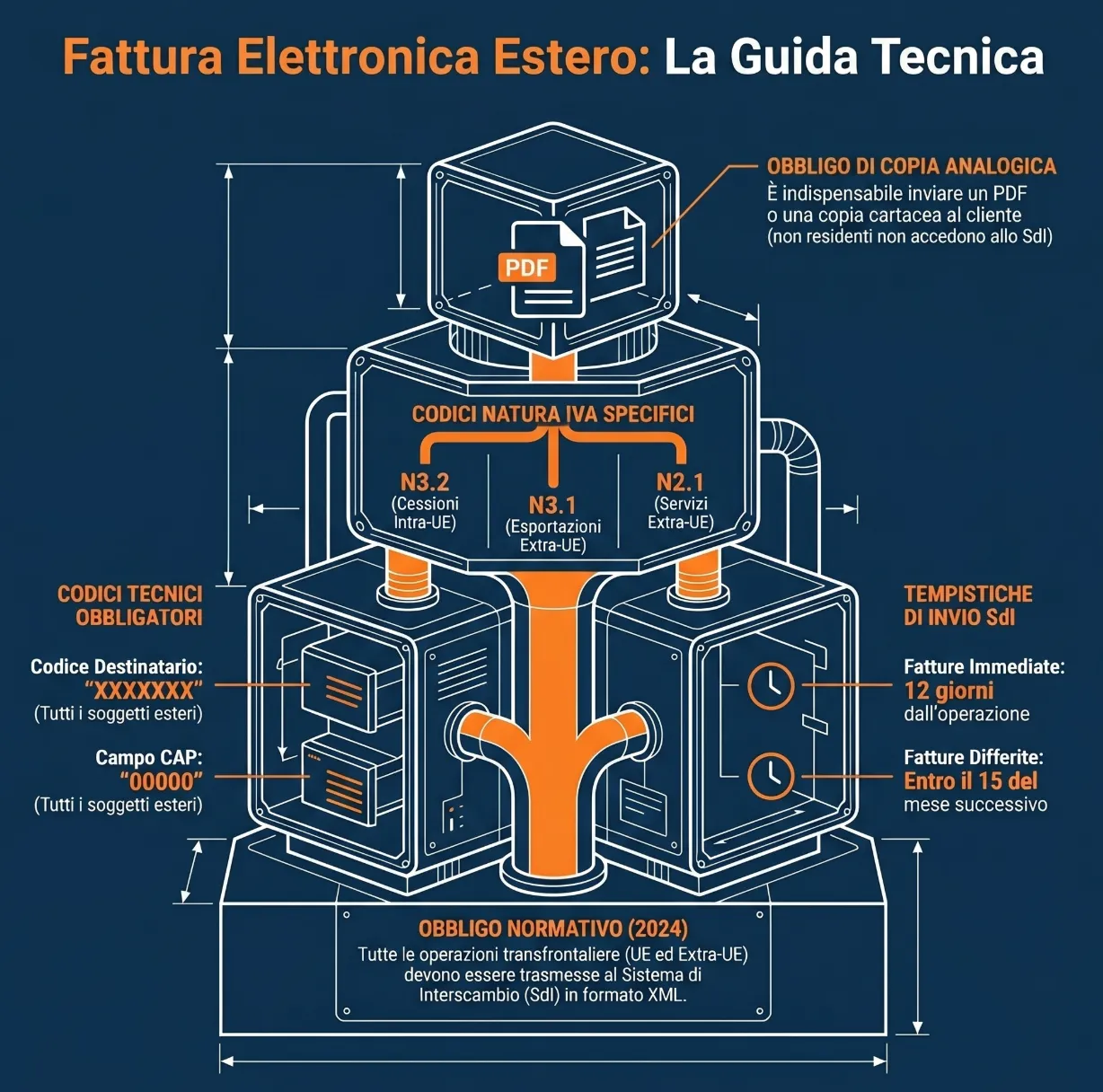

Secondo quanto disposto dall’art. 1, co. 3-bis del D.Lgs. n. 127/15, tutti i dati relativi alle operazioni transfrontaliere devono essere emessi tramite formato elettronico (Xml), al fine di poter transitare attraverso il c.d. Sistema di Interscambio. Questo meccanismo, di fatto, ha permesso di superare l’obbligo di effettuare la comunicazione, c.d. Esterometro, che precedentemente riguardava gli scambi con l’estero.

Gli ultimi ad adeguarsi a questo obbligo sono stati i contribuenti in regime forfettario che, indistintamente, a partire dal 2024 dovranno emettere obbligatoriamente fattura elettronica per tutte le loro operazioni, interne o verso l’estero (vedasi: “E-fattura per i forfettari obbligatoria“).

Per quanto riguarda i termini di trasmissione dei dati di una fattura elettronica verso l’estero occorre tenere in considerazione tempistiche diverse per operazioni attive e passive, secondo quanto riportato nella tabella seguente.

| Tipologia di operazione | Termine di trasmissione elettronica dei dati |

|---|---|

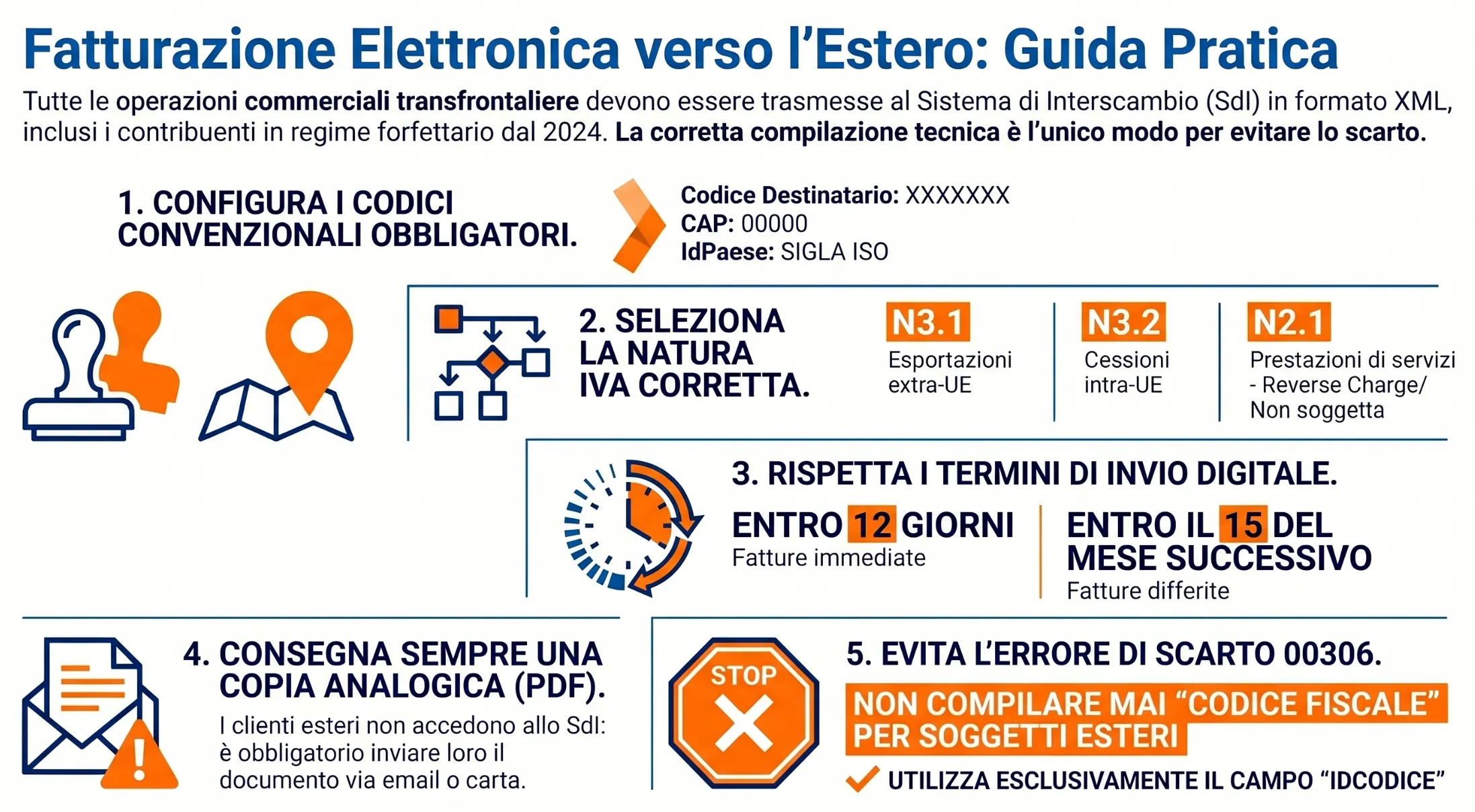

| Operazioni attive | È necessario trasmettere i dati entro i termini di emissione delle fatture che ne certificano i corrispettivi. Pertanto, per le fatture attive, il termine di una fattura immediata è di 12 giorni dall’effettuazione dell’operazione. Per le fatture differite il termine è il giorno 15 del mese successivo a quello di conclusione dell’operazione con riferimento al mese precedente. |

| Operazioni passive | È necessario trasmettere i dati ricevuti da parte di un ente non residente nel territorio dello Stato (attraverso la generazione e l’invio dei relativi file XML di integrazione o autofattura) entro il quindicesimo giorno del mese successivo a quello di ricevimento del documento analogico comprovante l’operazione, oppure entro il quindicesimo giorno del mese successivo alla data di effettuazione dell’operazione stessa. Il rigoroso rispetto di questa scadenza per l’invio al Sistema di Interscambio è fondamentale, poiché sostituisce la precedente dichiarazione trimestrale e garantisce la corretta esposizione nei registri IVA, prevenendo l’applicazione di sanzioni per omessa o tardiva trasmissione. (*) |

(*) – Sono escluse dall’obbligo di trasmissione telematica dei dati le operazioni per le quali è stata emessa bolletta doganale (importazioni) e quelle per le quali (acquisti di beni o servizi) di importo non superiore a 5.000 euro. Questo ai sensi dell’art. 12 del D.L. n. 73/22.

Per approfondire: “Termine di emissione della fattura elettronica“.

Il caso specifico del regime forfettario

A partire dal 1° gennaio 2024, l’obbligo di fatturazione elettronica è stato esteso in via definitiva a tutti i contribuenti in Regime Forfettario, senza alcuna eccezione o soglia legata ai ricavi o compensi. Questo significa che, se operi in regime agevolato e devi emettere un documento contabile verso un committente o cessionario estero (sia esso residente in UE o extra-UE, privato consumatore o azienda), sei obbligato a emettere la fattura in formato elettronico (XML) e a trasmetterla attraverso il Sistema di Interscambio (SdI).

La fattura cartacea o il semplice file PDF per le operazioni transfrontaliere non sono più ritenuti validi ai fini fiscali in Italia. Le regole di compilazione, come l’utilizzo del codice destinatario convenzionale a sette “X” (XXXXXXX) e l’applicazione dello specifico codice Natura IVA (spesso N2.1 per i servizi o codici specifici per la cessione di beni, accompagnati dalla dicitura di legge del regime), seguono le stesse logiche tecniche e i medesimi tracciati previsti per i soggetti in regime ordinario. Essere aggiornati su questo adempimento è diventato fondamentale per operare correttamente sui mercati esteri.

Leggi anche: Operazioni estere in regime forfettario.

Come emettere fattura elettronica verso cliente estero?

I passi necessari per fatturare elettronicamente all’estero in modo corretto sono i seguenti. Prima di tutto, come già indicato, un soggetto titolare di partita IVA italiano è obbligato ad emettere fattura elettronica anche verso committenti esteri (sia privati che aziende).

Ma, come fare una fattura elettronica soggetto estero? La procedura resta la stessa utilizzata per l’emissione di fatture elettroniche in Italia, con qualche piccola differenza di compilazione. Vediamo di seguito come fare:

| Campo fattura | Descrizione |

|---|---|

| Codice destinatario | Nel campo Codice Destinatario è necessario inserire il codice “XXXXXXX” (7 volte X) senza indicare il Codice Fiscale del destinatario. Il codice con 7 X si rende applicabile sia per soggetti residenti UE o extra-UE. |

| CAP | Nel campo CAP deve essere indicato il codice “00000”, senza indicare il CAP del Paese di riferimento. |

| ID Paese | Nel campo “IdPaese”, deve essere indicato il paese del soggetto “cessionario o committente” della fattura elettronica. Pertanto, è necessario indicare la sigla di due lettere che identifica il Paese estero. Per individuare la sigla corretta è necessario prendere a riferimento lo standard ISO 3166-1 alpha-2 code. Una volta compilato questo campo nel campo dedicato alla Provincia è possibile indicare la sigla “EE” (estero). |

| Id Codice e Codice fiscale | Nel campo “IdCodice” deve essere indicato un valore alfanumerico identificativo della controparte, fino ad un massimo di 28 caratteri alfanumerici su cui il SdI non effettua controlli di validità; Nel campo “codice fiscale” in caso di soggetto consumatore finale, deve essere compilato il solo campo “IdCodice”, non compilando il campo del codice fiscale. |

Se la fattura elettronica viene emessa nei confronti di un soggetto estero, anche privato, non deve essere compilato il campo “Codice Fiscale”, altrimenti il file viene scartato con il codice errore “00306”.

Ogni volta che si emette una fattura elettronica estero è fondamentale ricordare che deve essere sempre inoltrata al committente/cliente una copia analogica (PDF o cartacea) del documento. Infatti, non essendo residente in Italia, il destinatario non avrà la possibilità di accedere al Sistema di Interscambio per visualizzare il file in formato Xml.

Tabella riassuntiva: codici natura IVA per operazioni estere

Uno dei campi più critici da compilare correttamente riguarda l’individuazione del codice Natura IVA, che definisce il trattamento fiscale dell’operazione transfrontaliera. Utilizzare il codice errato può portare a incongruenze dichiarative.

Di seguito la sintesi dei codici da utilizzare per le casistiche più frequenti:

| Codice Natura IVA | Tipologia di Operazione | Dicitura obbligatoria in fattura |

| N2.1 | Prestazioni di servizi (fuori campo IVA ex art. 7-ter) | “Reverse charge” (per clienti UE) / “Operazione non soggetta” (per clienti extra-UE) |

| N3.1 | Esportazioni di beni verso Paesi extra-UE | “Non imponibile” |

| N3.2 | Cessioni intracomunitarie di beni verso clienti con P.IVA in Paesi UE | “Non imponibile” |

| N3.3 | Cessioni di beni verso San Marino | “Non imponibile” |

Esterometro abolito: la nuova comunicazione tramite SdI

È importante fare una precisazione fondamentale per chi è abituato alle vecchie procedure: l’Esterometro è stato definitivamente abolito. Sebbene molti operatori cerchino ancora informazioni sulla “scadenza Esterometro”, questo adempimento non esiste più nella sua veste originaria. L’obbligo di comunicazione delle operazioni transfrontaliere, infatti, è stato integralmente assorbito e automatizzato dal Sistema di Interscambio (SdI). Oggi, i dati relativi agli scambi con l’estero vengono comunicati direttamente inviando le fatture elettroniche XML (per le operazioni attive) e i documenti elettronici di integrazione o autofattura (per le operazioni passive). Questo passaggio ha eliminato la vecchia comunicazione trimestrale, unificando tutto in un unico flusso telematico continuo.

Differenze tra fatture UE ed extra-UE

Le operazioni verso Paesi dell’Unione Europea richiedono attenzioni diverse rispetto a quelle extra-UE. Per i clienti comunitari dotati di partita IVA valida, la cessione risulta non imponibile IVA con codice natura N3.2, mentre il cliente applicherà l’imposta nel proprio Paese. Diversamente, le esportazioni extra-UE utilizzano il codice N3.1 e necessitano della documentazione doganale che provi l’uscita della merce dal territorio comunitario. I servizi verso committenti extra-UE seguono regole territoriali specifiche: generalmente l’operazione si considera effettuata all’estero e quindi fuori campo IVA italiano, utilizzando il codice N2.1 con dicitura “operazione non soggetta“.

Come inviare la fattura elettronica

Una volta terminata la procedura di compilazione della fattura elettronica verso controparte non residente, ed una volta effettuata la procedura di verifica, il documento è pronto per l’invio elettronico. Pertanto, tale documento deve essere inviato in formato Xml al Sistema di Interscambio, il quale effettuare una verifica formale per poi andare a comunicare l’esito dell’invio. Controllare l’esito è importante in quanto in caso di scarto vi sono 5 giorni di tempo per procedere con la correzione ed il re-invio della fattura.

Errori frequenti e come risolverli

Il Sistema di Interscambio può scartare la fattura per errori specifici. L’errore 00306 compare quando viene compilato il campo Codice Fiscale per un soggetto estero: va lasciato vuoto, utilizzando solo il campo IdCodice. L’errore 00417 indica un Codice Destinatario errato: verificare di aver inserito esattamente 7 X maiuscole. Quando appare l’errore 00311, significa che manca il codice ISO nel campo IdPaese: consultare sempre lo standard ISO 3166-1 alpha-2. La fattura scartata va corretta e reinviata entro cinque giorni mantenendo data e numero originali, annotando il motivo della rettifica nelle note interne.

Documentazione necessaria per operazioni con l’estero

Oltre alla fattura elettronica, specifici documenti supportano la regolarità dell’operazione. Per le esportazioni extra-UE servono la dichiarazione doganale DAU (Documento Amministrativo Unico) che certifica l’uscita della merce, la documentazione di trasporto come CMR o polizza di carico, eventualmente il certificato di origine. Le cessioni intracomunitarie richiedono la verifica della validità della partita IVA del cliente tramite il sistema VIES, conservando la stampa della verifica. Il modello INTRASTAT va presentato mensilmente o trimestralmente secondo le soglie previste. Questi documenti giustificano l’applicazione del regime di non imponibilità e vanno conservati per eventuali controlli fiscali.

Quale procedura adottare se ricevo una fattura dall’estero?

Nel caso di ricezione di fattura da parte di un prestatore estero (operazione B2B) la fattura passiva ricevuta arriverà con i canali tradizionali (es. posta o email). Di seguito vediamo la procedura di contabilizzazione di una fattura passiva ricevuta dall’estero.

Come avviene la contabilizzazione di una fattura passiva?

Fatture di servizi

Le fatture passive provenienti dall’estero devono essere contabilizzate attraverso una particolare procedura legata all’applicazione del reverse charge. Per quanto riguarda le prestazioni di servizi le situazioni in cui potremo trovarci sono le seguenti:

- Procedura di integrazione della fattura: si tratta di una procedura di integrazione della fattura passiva ricevuta da parte di prestatore residente nella UE. Operativamente la fattura deve essere integrata apponendo l’aliquota IVA italiana applicabile e l’importo dell’IVA;

- Procedura di autofatturazione: si tratta di una procedura di integrazione dell’IVA in fattura predisponendo un nuovo documento (autofattura) che riporta tutti i dati della fattura originaria e su cui è applicata l’IVA italiana. Naturalmente, è necessario utilizzare la c.d. “autofattura elettronica“.

Fatture relative a beni

Attraverso queste due modalità le fatture passive territorialmente rilevanti ai fini IVA in Italia vengono contabilizzate. Per quanto riguarda, invece, gli acquisti di beni, la procedura cambia a seconda che si tratti di acquisto intracomunitario o di importazione di beni. Nel primo caso la territorialità IVA dell’operazione è in Italia e si procede come visto in precedenza per i servizi con la procedura di integrazione della fattura passiva. Per quanto riguarda, invece, l’importazione di beni le cose cambiano. Anche in questo caso la territorialità dell’operazione ai fini IVA è in Italia. Tuttavia, nell’importazione di beni il documento fiscalmente rilevante è la bolletta doganale. Per questo motivo l’applicazione dell’IVA deriva dalla registrazione contabile di questo documento che arriva dalla dogana al momento dell’introduzione dei beni nel territorio UE.

Quali Codici Tipo Documento (TD) utilizzare per le fatture passive estere?

Per trasmettere correttamente al Sistema di Interscambio (SdI) i dati delle fatture passive ricevute da fornitori esteri, è fondamentale utilizzare gli specifici codici Tipo Documento (TD) introdotti dall’Agenzia delle Entrate per l’integrazione e l’autofatturazione. L’utilizzo del codice corretto dipende dalla natura dell’operazione (beni o servizi) e dalla localizzazione del fornitore:

- TD17 (Integrazione/Autofattura per acquisto servizi dall’estero): Da utilizzare quando si acquistano servizi da un prestatore estero (sia UE che extra-UE). Serve per assolvere l’IVA in Italia tramite reverse charge o autofattura.

- TD18 (Integrazione per acquisto di beni intracomunitari): Da utilizzare esclusivamente per l’acquisto di beni da fornitori residenti nell’Unione Europea (operazioni B2B). Sostituisce la vecchia integrazione cartacea della fattura intra-UE.

- TD19 (Integrazione/Autofattura per acquisto di beni ex art. 17 c.2): Da utilizzare per l’acquisto di beni da fornitori esteri (tipicamente extra-UE o per beni già presenti in Italia ma venduti da soggetto non stabilito), quando l’operazione non è certificata da bolletta doganale.

Nota operativa: Quando si compila il file XML con questi codici, il campo “Cedente/Prestatore” deve contenere i dati del fornitore estero, mentre il campo “Cessionario/Committente” deve contenere i dati della tua azienda italiana che sta effettuando l’integrazione.

Consulenza fiscale online

La fatturazione elettronica verso l’estero richiede precisione nella compilazione e conoscenza delle norme territoriali IVA. Verificare sempre la corretta classificazione dell’operazione, utilizzare i codici natura appropriati e conservare la documentazione di supporto. L’invio tempestivo al Sistema di Interscambio insieme alla copia analogica per il cliente estero completa correttamente l’adempimento. In caso di dubbi su operazioni complesse, consultare un commercialista evita errori costosi e garantisce la conformità normativa.

Domande frequenti

Sì, l’obbligo riguarda il venditore indipendentemente dalle richieste del cliente, che riceverà comunque copia in PDF.

Sì, indicando il cambio utilizzato e l’importo in euro risultante dalla conversione.

Si configura una violazione degli obblighi di fatturazione con sanzioni amministrative proporzionali all’omissione.

L’XML (essendo destinato al Fisco italiano) deve rispettare i tracciati standard, ma le descrizioni dei beni/servizi possono essere in lingua straniera. La “copia di cortesia” in PDF da inviare al cliente può essere interamente tradotta in inglese o nella sua lingua madre.

Poiché le operazioni verso l’estero (es. esportazioni N3.1 o servizi extra-UE N2.1) sono senza addebito IVA, se l’importo supera i 77,47 euro scatta l’obbligo dell’imposta di bollo di 2 euro. Il bollo va assolto virtualmente inserendo l’apposito flag nel file XML, indipendentemente dal fatto che venga riaddebito o meno al cliente estero.