Guida operativa alla corretta emissione e integrazione delle fatture in inversione contabile tramite il tracciato XML del Sistema di Interscambio (SdI).

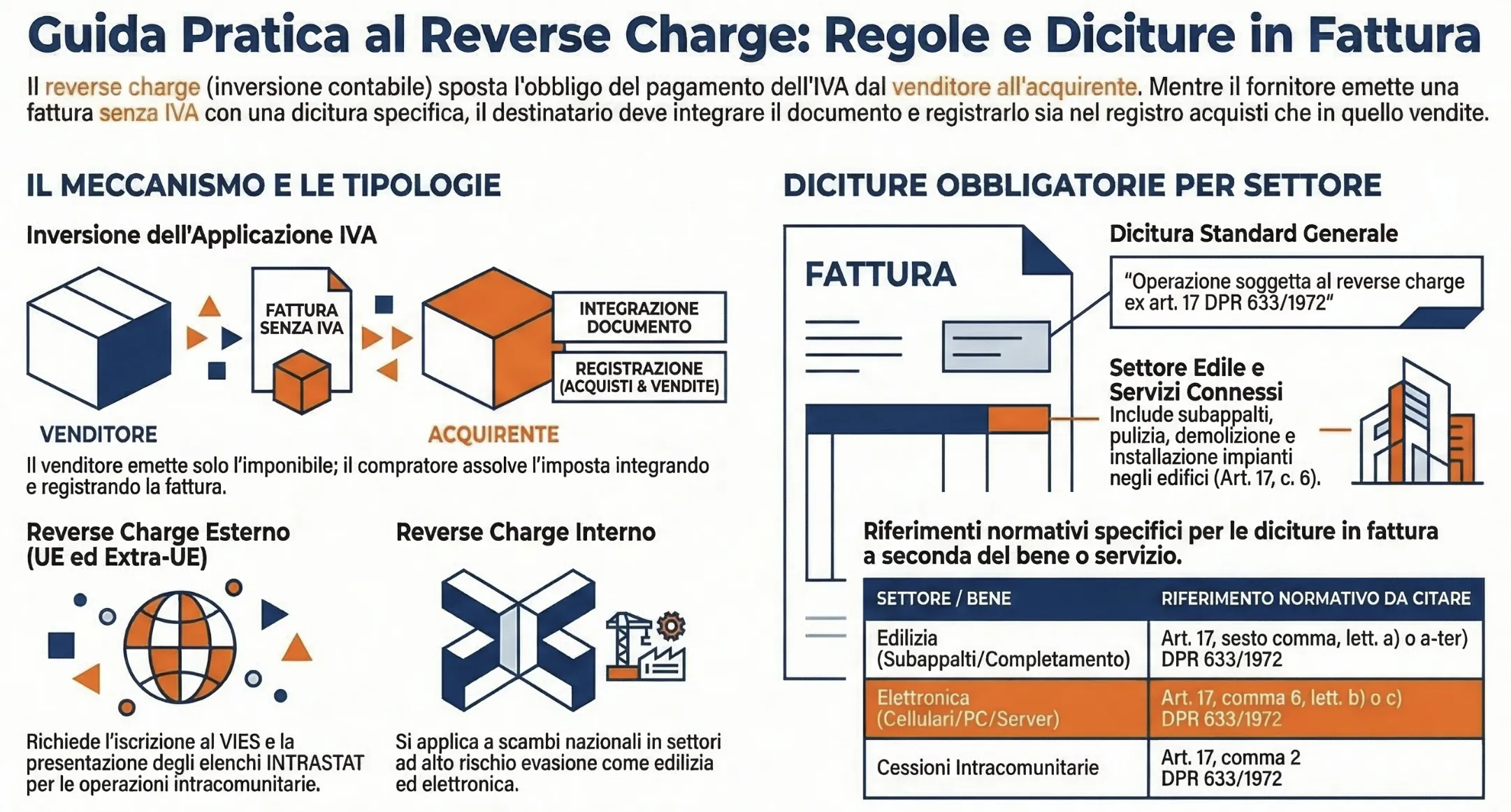

Il reverse charge in fattura elettronica richiede l’uso obbligatorio dei Codici Natura della famiglia N6 (da N6.1 a N6.9) da parte del cedente che emette il documento senza IVA. Il cessionario che riceve la fattura ha invece l’obbligo di integrare l’imposta trasmettendo allo SdI un’autofattura o un’integrazione, utilizzando i codici Tipo Documento da TD16 a TD19, come stabilito dall’art. 17 del DPR n. 633/72.

Indice degli argomenti

- Codici Natura N6 in fattura elettronica: quale scegliere?

- La Matrice del Reverse Charge: Codici, Diciture e Articoli di Legge

- Come integrare la fattura ricevuta: i codici Tipo Documento (TD)

- Sanzioni per errata indicazione dei codici SdI

- Prontuario delle diciture da copiare e incollare in fattura

- Consulenza fiscale online

- Domande frequenti

Codici Natura N6 in fattura elettronica: quale scegliere?

L’emissione di una fattura elettronica in reverse charge (inversione contabile) impone l’abbandono del generico codice natura N6. Il tracciato XML del Sistema di Interscambio (SdI) richiede l’utilizzo obbligatorio dei sottocodici di dettaglio, catalogati da N6.1 a N6.9. Questa classificazione analitica permette all’Agenzia delle Entrate di mappare esattamente la natura dell’operazione commerciale effettuata in esenzione d’imposta.

Nella nostra pratica di consulenza fiscale, riscontriamo frequentemente scarti da parte dello SdI dovuti all’uso ostinato del vecchio codice cumulativo N6. Il fornitore ha l’obbligo di emettere il documento esponendo esclusivamente l’imponibile. L’IVA non viene conteggiata né addebitata al compratore. La fattura elettronica perfetta richiede la combinazione di due elementi fondamentali: il corretto codice natura N6.x inserito nel file XML e la specifica dicitura testuale che richiama la norma agevolativa. L’omissione o l’errata indicazione di questi riferimenti, in particolare quelli legati all’art. 17 del DPR n. 633/72, espone l’emittente a sanzioni amministrative.

La Matrice del Reverse Charge: Codici, Diciture e Articoli di Legge

La corretta applicazione dell’inversione contabile esige una corrispondenza esatta tra il settore operativo, il codice natura N6 e l’articolo di legge. Il cedente ha l’obbligo di riportare all’interno della fattura elettronica la dicitura normativa specifica che giustifica l’assenza dell’IVA. L’omissione di questo riferimento rende il documento fiscalmente incompleto. In sede di verifica fiscale, notiamo regolarmente contestazioni e sanzioni scaturite dall’uso di codici natura incompatibili con il reale inquadramento dell’operazione. La tabella sottostante sintetizza questa matrice per il reverse charge interno, fornendo i parametri esatti per chi emette e per chi riceve.

| Settore operativo e casistica | Riferimento normativo da inserire in fattura | Codice natura (chi emette) | Tipo documento (chi integra) |

| Rottami e materiali di recupero | “art. 74, commi 7 e 8, DPR 633/1972” | N6.1 | TD16 |

| Cessioni di oro industriale e argento puro | “art. 10 n. 11) del DPR 26 ottobre 1972 n. 633” | N6.2 | TD16 |

| Subappalti nel settore edile | “art. 17, sesto comma, lett. a) del DPR 26 ottobre 1972 n. 633” | N6.3 | TD16 |

| Cessioni di fabbricati o unità abitative/strumentali | “art. 17, sesto comma, lett. a-bis) del DPR 26 ottobre 1972 n. 633” | N6.4 | TD16 |

| Cessioni di cellulari e accessori | “art. 17, comma 6 lett. b) del DPR 26 ottobre 1972 n. 633” | N6.5 | TD16 |

| Cessioni di console, tablet, PC e laptop | “art. 17, comma 6 lett. c) del DPR 26 ottobre 1972 n. 633” | N6.6 | TD16 |

| Pulizia, installazione impianti, completamento e demolizione edifici | “art. 17, sesto comma, lett. a-ter) del DPR 26 ottobre 1972 n. 633” | N6.7 | TD16 |

| Operazioni del settore energetico (gas ed energia) | “art. 17, sesto comma, lett. d-bis e d-quater, DPR 633/1972” | N6.8 | TD16 |

| Altri casi (es. materiali lapidei da cave , ipermercati/discount ) | “art. 17, comma 6 lett. d / d-quinquies del DPR 633/1972” | N6.9 | TD16 |

Caso pratico: fatturazione XML per subappalto edile

L’impresa subappaltatrice Alfa Srl esegue lavori per l’appaltatore principale Beta Spa per un corrispettivo di 15.000 euro. Alfa Srl emette fattura elettronica esponendo un imponibile di 15.000 euro e zero IVA, valorizzando il campo XML con il codice natura N6.3.

Nel corpo del documento, Alfa Srl inserisce l’annotazione obbligatoria: “fattura emessa ai sensi dell’art. 17, sesto comma, lett. a) del DPR 26 ottobre 1972 n. 633, l’applicazione dell’IVA è a carico del destinatario“. Beta Spa riceve il file tramite SdI. Successivamente, Beta Spa genera un documento di integrazione selezionando il codice Tipo Documento TD16. Espone l’imponibile di 15.000 euro, calcola l’IVA al 22% (3.300 euro) e trasmette il TD16 allo SdI, registrando il movimento sia sul registro vendite che su quello acquisti per neutralizzare l’imposta.

Come integrare la fattura ricevuta: i codici Tipo Documento (TD)

Il destinatario della fattura in reverse charge ha l’obbligo di far emergere contabilmente l’imposta sul valore aggiunto. L’acquirente deve integrare il documento ricevuto applicando l’aliquota prevista e registrarlo contemporaneamente sia nel registro degli acquisti che in quello delle vendite. Con la fatturazione elettronica, questa procedura cartacea è stata sostituita dalla trasmissione di un nuovo file XML al Sistema di Interscambio (SdI). L’Agenzia delle Entrate ha introdotto specifici codici Tipo Documento (TD) per mappare telematicamente queste operazioni. La scelta del codice corretto dipende dalla residenza fiscale del fornitore e dalla tipologia di operazione.

Reverse charge interno: quando usare il TD16

Il codice TD16 si utilizza esclusivamente per l’integrazione delle fatture soggette a reverse charge interno. Questo scenario si verifica quando lo scambio di beni o servizi coinvolge due soggetti passivi IVA stabiliti in Italia. Il committente riceve una fattura elettronica valorizzata con un codice natura della famiglia N6. Successivamente, genera e trasmette allo SdI un nuovo documento XML contrassegnato dal codice TD16. Questo file contiene i dati del fornitore, l’imponibile originario e l’IVA calcolata. In sede di ispezione, verifichiamo spesso che la mancata o tardiva trasmissione del TD16 comporti l’irrogazione di sanzioni per violazione degli obblighi di registrazione.

Operazioni con l’estero: le autofatture TD17, TD18 e TD19

Il reverse charge esterno disciplina gli acquisti effettuati da fornitori stabiliti al di fuori dei confini nazionali, siano essi comunitari o extra-UE. Le modalità operative cambiano a seconda del luogo di residenza del fornitore. Per gli acquisti da fornitori extra-UE, il committente italiano ha l’obbligo di emettere un’autofattura. Lo SdI richiede l’uso di tre codici specifici per queste casistiche. Il TD17 si impiega per l’integrazione o l’autofattura relativa all’acquisto di servizi dall’estero. Il TD18 è riservato esclusivamente agli acquisti intracomunitari di beni. Il TD19 si utilizza per l’acquisto di beni già fisicamente presenti in Italia, ma venduti da un soggetto non stabilito nel territorio dello Stato.

Sanzioni per errata indicazione dei codici SdI

L’errata indicazione del codice natura N6 nel file XML comporta tipicamente lo scarto della fattura da parte del Sistema di Interscambio. Un documento scartato è considerato fiscalmente non emesso. L’omissione della corretta integrazione tramite i codici TD espone il cessionario a sanzioni amministrative. La normativa sanzionatoria tributaria distingue chiaramente tra violazioni formali e sostanziali. In sede di contenzioso, verifichiamo che la sanzione applicata sia in misura fissa (da 250 a 10.000 euro) se l’imposta è stata comunque assolta regolarmente. Se l’errore o l’omissione genera invece una reale evasione d’imposta, la sanzione diventa proporzionale e oscilla dal 50% al 100% dell’IVA non versata.

Leggi anche: Reverse charge: sistema sanzionatorio.

Prontuario delle diciture da copiare e incollare in fattura

Anche in presenza del corretto Codice Natura N6, l’Agenzia delle Entrate richiede l’inserimento nel corpo della fattura elettronica del riferimento normativo puntuale. Di seguito la tabella riepilogativa con le diciture esatte pronte da copiare e incollare nel tuo gestionale, suddivise per casistica:

| Settore / casistica | Soggetto che emette | Dicitura obbligatoria da inserire in fattura |

| Fabbricati (strumentali/abitativi) | Cedente | Fattura emessa ai sensi dell’art. 17, sesto comma, lett. a-bis) del DPR 26 ottobre 1972 n. 633, l’applicazione dell’IVA è a carico del destinatario. |

| Oro industriale | Cedente | Fattura emessa ai sensi dell’art. 10 n. 11) del DPR 26 ottobre 1972 n. 633, l’applicazione dell’IVA è a carico del destinatario. |

| Scambi intracomunitari | Cedente | Fattura emessa ai sensi dell’art. 17, comma 2 del DPR 26 ottobre 1972 n. 633, l’applicazione dell’IVA è a carico del destinatario. |

| Cellulari e accessori | Cedente | Fattura emessa ai sensi dell’art. 17, comma 6 lett. b) del DPR 26 ottobre 1972 n. 633, l’applicazione dell’IVA è a carico del destinatario. |

| Computer, Console e Server | Cedente | Fattura emessa ai sensi dell’art. 17, comma 6 lett. c) del DPR 26 ottobre 1972 n. 633, l’applicazione dell’IVA è a carico del destinatario. |

| Grande distribuzione (Supermercati) | Cedente | Fattura emessa ai sensi dell’art. 17, comma 6 lett. d-quinquies) del DPR 26 ottobre 1972 n. 633, l’applicazione dell’IVA è a carico del destinatario. |

| Edilizia (Subappalto) | Subappaltatore | Fattura emessa ai sensi dell’art. 17, sesto comma, lett. a) del DPR 26 ottobre 1972 n. 633, l’applicazione dell’IVA è a carico del destinatario. |

| Servizi di pulizia edifici | Impresa pulizie | Fattura emessa ai sensi dell’art. 17, sesto comma, lett. a-ter) del DPR 26 ottobre 1972 n. 633, l’applicazione dell’IVA è a carico del destinatario. |

| Installazione impianti (idraulici, ecc.) | Installatore | Fattura emessa ai sensi dell’art. 17, sesto comma, lett. a-ter) del DPR 26 ottobre 1972 n. 633, l’applicazione dell’IVA è a carico del destinatario. |

| Completamento/Demolizione edifici | Impresa | Fattura emessa ai sensi dell’art. 17, sesto comma, lett. a-ter) del DPR 26 ottobre 1972 n. 633, l’applicazione dell’IVA è a carico del destinatario. |

Consulenza fiscale online

Hai ricevuto uno scarto dallo SdI o hai dubbi su come integrare un acquisto in reverse charge? L’inversione contabile nasconde insidie sanzionatorie pesanti in caso di errata configurazione dei file XML. Affidati ai nostri esperti per regolarizzare la tua posizione ed evitare contestazioni da parte dell’Agenzia delle Entrate. Richiedi subito una consulenza fiscale sulla fatturazione elettronica.

Domande frequenti

Per i subappalti nel settore edile, il subappaltatore deve emettere la fattura elettronica utilizzando il codice natura N6.3. È inoltre obbligatorio indicare nel documento testuale la dicitura che richiama l’art. 17, sesto comma, lett. a) del D.P.R. 633/1972.

Il codice N6.9 identifica gli “altri casi” di inversione contabile non coperti specificatamente dai codici da N6.1 a N6.8. Si utilizza per le fattispecie residuali previste dalla normativa IVA che richiedono il reverse charge ma non rientrano nelle categorie standard dello SdI.

Il committente riceve la fattura elettronica dal fornitore italiano recante il solo imponibile. Deve generare un nuovo documento XML utilizzando il Tipo Documento TD16, calcolando ed esponendo l’aliquota IVA, per poi trasmetterlo allo SdI e registrarlo nei propri sezionali.

L’uso del codice natura generico (il vecchio N6 senza il decimale) causa l’immediato scarto del file XML da parte del Sistema di Interscambio. Se la fattura viene accettata ma il sottocodice è errato, si configura una violazione formale sanzionabile in caso di controllo fiscale.

Il cedente di console, PC e laptop deve inserire il codice natura N6.6. La dicitura testuale obbligatoria da riportare all’interno del documento è: “fattura emessa ai sensi dell’art. 17, comma 6 lett. c) del DPR 26 ottobre 1972 n. 633, l’applicazione dell’IVA è a carico del destinatario”.

Sì. Le prestazioni di servizi di pulizia relative ad edifici sono soggette all’inversione contabile. L’impresa di pulizia emette la fattura con il codice N6.4 e la dicitura riferita all’art. 17, sesto comma, lett. a-ter) del D.P.R. 633/1972.