La dichiarazione dei redditi in UK (Self Assessment) è il documento fiscale con cui i contribuenti dichiarano all’HMRC i redditi non tassati alla fonte. Per i soggetti fiscalmente residenti in Italia, presentare la dichiarazione britannica è spesso l’unico modo per certificare la definitività delle imposte pagate all’estero e ottenere il credito d’imposta in Italia, evitando così la doppia imposizione.

La maggior parte dei lavoratori del Regno Unito non deve presentare una dichiarazione dei redditi perché i propri obblighi fiscali vengono assolti direttamente dallo stipendio tramite il sistema PAYE (Pay As You Earn). Tuttavia, ci sono alcuni casi in cui è necessario presentare una dichiarazione dei redditi (Self Assessment).

Indice degli argomenti

- Quando serve la dichiarazione dei redditi in UK (Self Assessment)

- Le scadenze fiscali britanniche e la procedura operativa

- Dichiarazione redditi UK e il rischio della doppia imposizione in Italia

- Sanzioni HMRC e regolarizzazione dei redditi esteri

- Hai redditi nel Regno Unito e temi la doppia imposizione?

- Domande frequenti

Quando serve la dichiarazione dei redditi in UK (Self Assessment)

Il Regno Unito adotta un sistema fiscale fortemente basato sulle trattenute alla fonte. La maggior parte dei lavoratori dipendenti britannici non deve mai presentare una dichiarazione dei redditi annuale. L’onere dichiarativo scatta solo in presenza di situazioni reddituali specifiche o complesse. Comprendere quando attivare questa procedura è essenziale per i residenti in Italia che producono redditi oltremanica.

Il sistema PAYE e i limiti della trattenuta alla fonte

Il sistema fiscale britannico preleva le imposte principalmente tramite il meccanismo PAYE (Pay As You Earn). Datori di lavoro e fondi pensione calcolano e trattengono l’Income Tax e i contributi previdenziali nazionali prima di erogare lo stipendio o la pensione. Questo automatismo esonera il contribuente standard da ulteriori adempimenti telematici.

Il sistema PAYE presenta tuttavia limiti strutturali evidenti. Non è in grado di tracciare o tassare i redditi derivanti da fonti alternative al lavoro dipendente in tempo reale. Chi percepisce affitti, dividendi azionari o profitti d’impresa sfugge a questa tassazione automatica alla fonte. In questi scenari interviene il Self Assessment. Questo strumento impone al contribuente di dichiarare e quantificare autonomamente i propri redditi non ancora tassati.

Leggi anche: Lavoro a Londra: devo pagare imposte in Italia?

Chi è obbligato a presentare il Modello SA100 all’HMRC

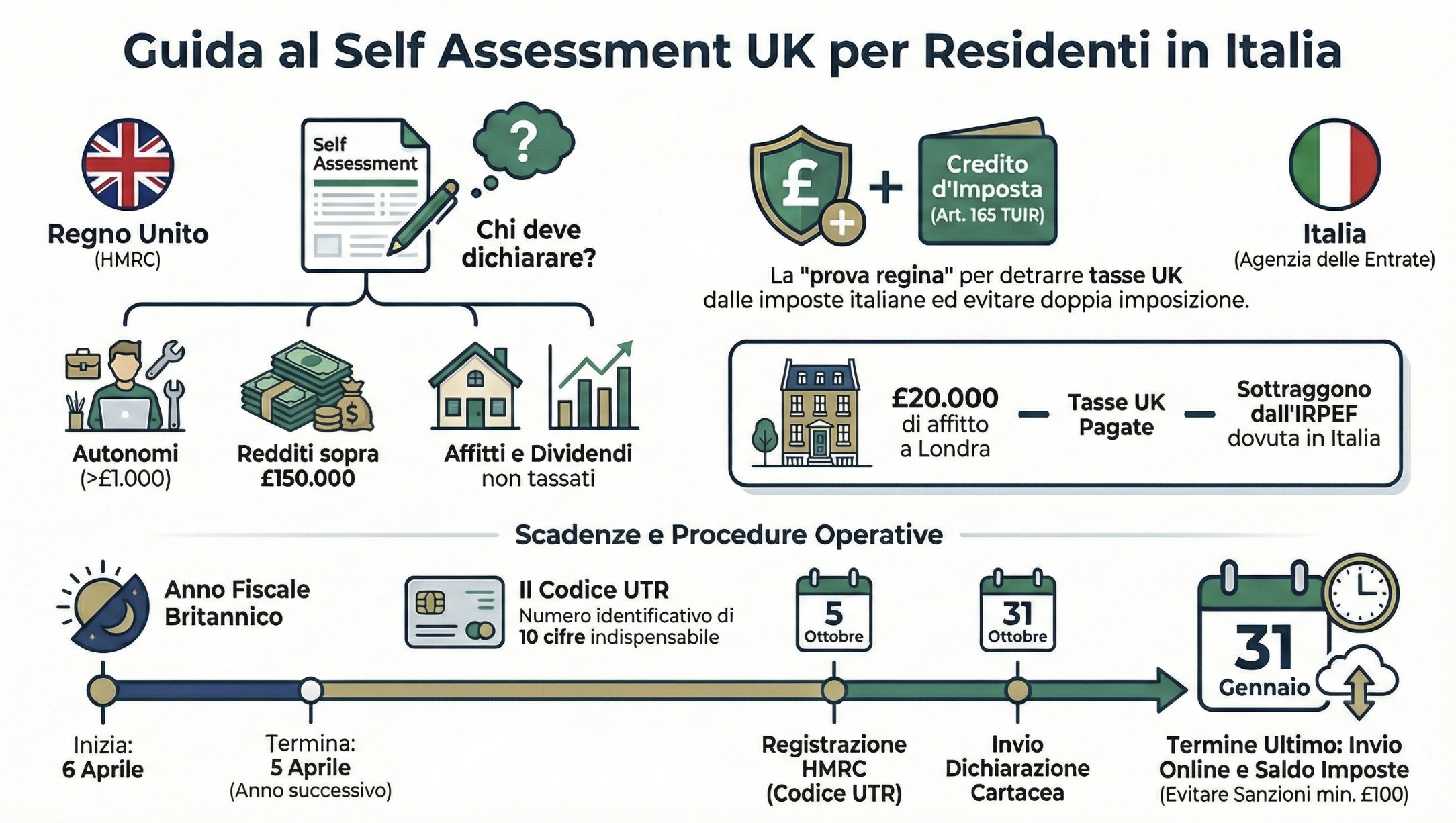

La legge britannica individua con precisione i soggetti tenuti alla presentazione della dichiarazione dei redditi personale. Il documento ufficiale utilizzato a questo scopo prende il nome di Modello SA100. L’obbligo scatta al superamento di determinate soglie monetarie o in presenza di specifiche tipologie di reddito.

Nella nostra pratica professionale, assistiamo spesso investitori italiani convinti che percepire un reddito inferiore alla “Personal Allowance” britannica (la franchigia esentasse fissata a £ 12.570 fino al 2028) esoneri automaticamente dall’invio telematico. La realtà normativa dell’HM Revenue & Customs (HMRC) è ben diversa e richiede adempimenti formali anche a fronte di imposte a saldo pari a zero.

È obbligatorio presentare la dichiarazione dei redditi in UK (Self Assessment) nei seguenti casi:

- Lavoratori autonomi con incassi annui superiori a 1.000 sterline.

- Soggetti inseriti in una partnership commerciale.

- Individui con redditi da lavoro o pensione superiori a 150.000 sterline annue.

- Percettori di redditi non tassati alla fonte, come affitti immobiliari, risparmi, dividendi o plusvalenze.

- Genitori richiedenti l’assegno per i figli se il reddito proprio o del partner supera le 60.000 sterline.

Un residente italiano che possiede un immobile a Londra e lo mette a reddito rientra in modo automatico in questa casistica. L’HMRC deve ricevere il Modello SA100 per calcolare le imposte locali, che avranno poi un impatto diretto sulla dichiarazione dei redditi da presentare in Italia.

Le scadenze fiscali britanniche e la procedura operativa

Il sistema fiscale del Regno Unito opera con scadenze non allineate al classico anno solare italiano. L’anno fiscale britannico inizia il 6 aprile e termina il 5 aprile dell’anno successivo. Questa netta asimmetria temporale richiede massima attenzione da parte dei contribuenti italiani per pianificare correttamente gli adempimenti ed evitare sovrapposizioni sanzionatorie tra i due Paesi.

Come registrarsi al portale HMRC e ottenere il codice UTR

Se il contribuente rientra nei casi di obbligo del Self Assessment, il primo passo procedurale è la registrazione formale presso l’autorità fiscale britannica (HMRC). La registrazione deve essere completata tassativamente entro il 5 ottobre dell’anno successivo alla chiusura dell’anno fiscale in cui si è generato il reddito.

Una volta completata la registrazione, l’HMRC fornisce le credenziali per accedere al portale online dedicato. Il fisco inglese genera e spedisce per posta il cosiddetto Unique Taxpayer Reference (UTR). Questo codice numerico a 10 cifre identifica univocamente il contribuente. Il possesso del codice UTR è il prerequisito tecnico assoluto per compilare e trasmettere il Modello SA100.

In sede di assistenza professionale, notiamo spesso che gli expat o gli investitori italiani sottovalutano i tempi di spedizione postale del codice UTR verso l’Italia. Avviare la registrazione a ridosso delle scadenze invernali espone quasi matematicamente al rischio di non ricevere il PIN in tempo, causando un invio tardivo della dichiarazione.

Le date esatte per l’invio telematico e il pagamento delle tasse

Il legislatore britannico prevede due scadenze distinte per la presentazione della dichiarazione dei redditi, basate sul formato scelto dal contribuente. L’invio del modulo cartaceo sconta una scadenza anticipata fissata al 31 ottobre. La presentazione telematica online concede invece una finestra temporale più ampia, con scadenza ultima il 31 gennaio.

Il versamento del saldo delle imposte dovute deve avvenire tassativamente entro il 31 gennaio. Entro questa medesima data, l’HMRC richiede anche l’eventuale pagamento del primo acconto anticipato (Payment on Account) per l’anno fiscale successivo. Il contribuente può effettuare il pagamento attraverso diverse modalità tracciabili: online tramite il portale gov.uk, sull’app HMRC, tramite bonifico bancario, home banking o carta di credito.

Tabella: scadenze Self Assessment UK

| Adempimento fiscale | Scadenza ufficiale | Conseguenza del ritardo |

| Registrazione HMRC | 5 Ottobre | Impossibilità di ottenere il codice UTR |

| Invio Dichiarazione Cartacea | 31 Ottobre | Scatto immediato delle sanzioni fisse |

| Invio Dichiarazione Online | 31 Gennaio | Scatto immediato delle sanzioni fisse |

| Pagamento Imposte (Saldo) | 31 Gennaio | Applicazione interessi e penali di mora |

Dichiarazione redditi UK e il rischio della doppia imposizione in Italia

I contribuenti residenti in Italia che percepiscono redditi nel Regno Unito affrontano una sfida amministrativa complessa. Entrambe le giurisdizioni fiscali rivendicano il diritto di prelevare imposte sulla medesima ricchezza. La mancata comprensione dei meccanismi transfrontalieri genera inevitabilmente un salasso finanziario per il contribuente. La chiave per risolvere questo conflitto giurisdizionale risiede proprio nella corretta certificazione delle tasse pagate all’estero tramite la dichiarazione britannica.

La tassazione mondiale per i residenti fiscali italiani

Il sistema tributario applica il principio della Worldwide Taxation (tassazione mondiale). Un soggetto fiscalmente residente in Italia ha l’obbligo di dichiarare all’Agenzia delle Entrate tutti i redditi prodotti in qualsiasi parte del mondo. Un immobile affittato a Londra, uno stipendio percepito oltremanica o un dividendo erogato da una LTD inglese concorrono a formare il reddito complessivo IRPEF in Italia.

Il Regno Unito, operando come Stato della fonte, assoggetta a tassazione questi stessi redditi. Le convenzioni internazionali intervengono per mitigare questo scontro normativo. Il trattato bilaterale contro le doppie imposizioni stipulato tra Italia e Regno Unito stabilisce quale Paese detiene il diritto di tassare in via prioritaria (art. 15 per il lavoro dipendente). L’Italia, in qualità di Stato di residenza, mantiene quasi sempre il diritto di imposizione finale. Per impedire che l’investitore o il lavoratore paghi due volte le imposte sullo stesso guadagno, l’ordinamento italiano concede un meccanismo compensativo.

Perché il Self Assessment UK è vitale per il credito d’imposta (art. 165 TUIR)

L’art. 165 del Testo Unico delle Imposte sui Redditi (TUIR) disciplina il credito d’imposta per i redditi prodotti all’estero. Questo strumento tecnico permette di sottrarre direttamente dall’IRPEF italiana le imposte già versate nel Regno Unito. L’Agenzia delle Entrate impone un requisito procedurale ferreo per riconoscere questo beneficio. Le imposte estere devono essere state pagate a titolo definitivo.

Un semplice cedolino paga inglese elaborato con il sistema PAYE o una trattenuta provvisoria bancaria non garantiscono la definitività richiesta. Il Fisco italiano esige una prova documentale inoppugnabile. Nella nostra pratica professionale di assistenza internazionale, difendiamo di frequente contribuenti italiani che subiscono il disconoscimento del credito d’imposta per aver fornito documentazione estera insufficiente. La presentazione formale del Self Assessment all’autorità britannica rappresenta la prova regina in sede di accertamento. Il Modello SA100 e la relativa ricevuta di pagamento certificano in modo definitivo l’imposta estera, rendendo inattaccabile la posizione del contribuente in Italia.

Caso pratico di eliminazione della doppia imposizione

Un cittadino residente a Milano possiede un appartamento a Londra affittato a 20.000 sterline annue. Il Regno Unito tassa questo reddito immobiliare alla fonte. Il contribuente presenta il Self Assessment online entro la scadenza del 31 gennaio.

L’HMRC calcola l’imposta netta deducendo la Personal Allowance esentasse di 12.570 sterline. Il proprietario versa circa 1.486 sterline, applicando l’aliquota base del 20% sulla quota eccedente. In Italia, questo affitto si somma agli altri redditi IRPEF del contribuente, generando un’imposta lorda aggiuntiva di 4.000 euro.

Grazie al Modello SA100 inglese e alla ricevuta di versamento definitivo, il commercialista italiano applica l’Articolo 165 del TUIR. Il contribuente detrae le 1.486 sterline (circa 1.750 euro al cambio) dai 4.000 euro dovuti. L’investitore versa all’Erario italiano solo la differenza residua di 2.250 euro, annullando totalmente la doppia imposizione.

Sanzioni HMRC e regolarizzazione dei redditi esteri

Le violazioni degli obblighi dichiarativi nel Regno Unito generano ripercussioni severe a livello internazionale. Il sistema sanzionatorio britannico colpisce duramente i ritardi e le omissioni. Un errore nei confronti dell’HMRC si riflette quasi sempre in una violazione speculare nei confronti dell’Agenzia delle Entrate. Affrontare tempestivamente queste anomalie previene l’avvio di accertamenti incrociati tra le due amministrazioni finanziarie.

Le multe britanniche per ritardata o omessa dichiarazione

L’ordinamento tributario d’oltremanica punisce il mancato adempimento degli obblighi fiscali con sanzioni amministrative progressive. Nei casi di evasione più gravi, la normativa britannica prevede persino conseguenze penali per il contribuente. Il mancato invio della dichiarazione Self Assessment entro le scadenze stabilite fa scattare una multa iniziale fissa pari a 100 sterline. Questa penalità base aumenta progressivamente in proporzione ai mesi di ritardo accumulati.

La presenza di errori o omissioni all’interno del Modello SA100 genera sanzioni calcolate in base alla gravità dell’infrazione. Tali sanzioni percentuali possono raggiungere il 100% dell’imposta effettivamente evasa. L’HMRC esercita poteri ispettivi significativi per individuare queste violazioni. L’autorità fiscale britannica esegue regolarmente audit approfonditi e formula richieste perentorie di documentazione aggiuntiva. In caso di comprovata difficoltà finanziaria, il Fisco inglese consente spesso la stipula di un piano di rientro rateizzato sugli importi a debito.

Come sanare le omissioni dichiarative in Italia (Quadro RW e Modello Redditi)

Dimenticare la dichiarazione in UK innesca inevitabilmente un problema di conformità in Italia. Il residente italiano deve obbligatoriamente compilare il Quadro RW del Modello Redditi per il monitoraggio fiscale delle attività estere. Un immobile a Londra o un conto corrente nel Regno Unito non dichiarati in Italia comportano sanzioni amministrative pesanti, che variano dal 3% al 15% dell’importo non dichiarato (essendo il Regno Unito fuori dalla “white list” in certi contesti storici o in base ad accordi di scambio info, sebbene attualmente collaborativo, le sanzioni base restano rigide). Omettere la tassazione dei redditi esteri genera ulteriori sanzioni per dichiarazione infedele.

Nella nostra pratica professionale, gestiamo costantemente i rientri di capitali e la regolarizzazione di patrimoni esteri non dichiarati. Il contribuente italiano può sanare queste violazioni spontaneamente utilizzando l’istituto del ravvedimento operoso. Questo strumento premiale riduce drasticamente le sanzioni amministrative italiane in base alla tempestività della correzione. La regolarizzazione in Italia richiede l’invio telematico di una dichiarazione integrativa all’Agenzia delle Entrate. Il soggetto deve effettuare il versamento simultaneo delle maggiori imposte dovute, comprensive degli interessi legali maturati e delle sanzioni in misura ridotta.

Tabella: scadenze e sanzioni Self Assessment UK

| Adempimento fiscale | Scadenza ufficiale | A chi è rivolto | Conseguenza |

| Registrazione HMRC | 5 Ottobre | Nuovi obbligati al Self Assessment | Impossibilità di ottenere il codice UTR in tempo |

| Invio dichiarazione cartacea | 31 Ottobre | Contribuenti che scelgono il formato cartaceo (Modello SA100) | Scatto immediato della sanzione fissa di £100 |

| Invio dichiarazione online | 31 Gennaio | Contribuenti che utilizzano il portale telematico con codice UTR | Sanzione fissa di £100 (crescente in base al ritardo) |

| Pagamento imposte (saldo) | 31 Gennaio | Soggetti con imposte a debito o acconti dovuti | Applicazione immediata di interessi e penali di mora |

Hai redditi nel Regno Unito e temi la doppia imposizione?

La gestione dei redditi esteri richiede una pianificazione fiscale millimetrica. Un errore nella dichiarazione britannica o la mancanza di documentazione definitiva impediscono il recupero delle tasse pagate in UK, costringendoti a versare nuovamente le imposte in Italia. Non rischiare accertamenti e sanzioni da parte dell’HMRC e dell’Agenzia delle Entrate. Affidati a professionisti esperti in fiscalità internazionale per blindare il tuo credito d’imposta e ottimizzare il tuo carico tributario globale.

Domande frequenti

La maggior parte dei dipendenti è esonerata grazie al sistema PAYE. Tuttavia, il Self Assessment è obbligatorio per i lavoratori autonomi con redditi superiori a 1.000 sterline , per chi percepisce redditi o pensioni oltre 150.000 sterline annue e per chi incassa redditi non tassati alla fonte come affitti, dividendi o fonti estere.

L’Unique Taxpayer Reference (UTR) è un codice identificativo necessario per presentare il Self Assessment. Si ottiene completando la registrazione presso l’HMRC, che provvederà a inviare le credenziali e il codice per accedere al portale online in tempo per le scadenze.

Il mancato invio della dichiarazione comporta una sanzione iniziale fissa di 100 sterline, che aumenta progressivamente in caso di ulteriori ritardi. In presenza di errori o omissioni reddituali, l’HMRC applica sanzioni proporzionali alla gravità dell’infrazione, che possono raggiungere il 100% dell’imposta evasa