Come le famiglie imprenditoriali italiane strutturano holding estere: giurisdizioni, participation exemption, CFC e rischi esterovestizione.

Più dell’80% delle imprese italiane è familiare. Le strutture di controllo internazionali che le grandi famiglie imprenditoriali usano per gestire patrimonio e governance seguono logiche precise, e vincoli normativi altrettanto precisi.

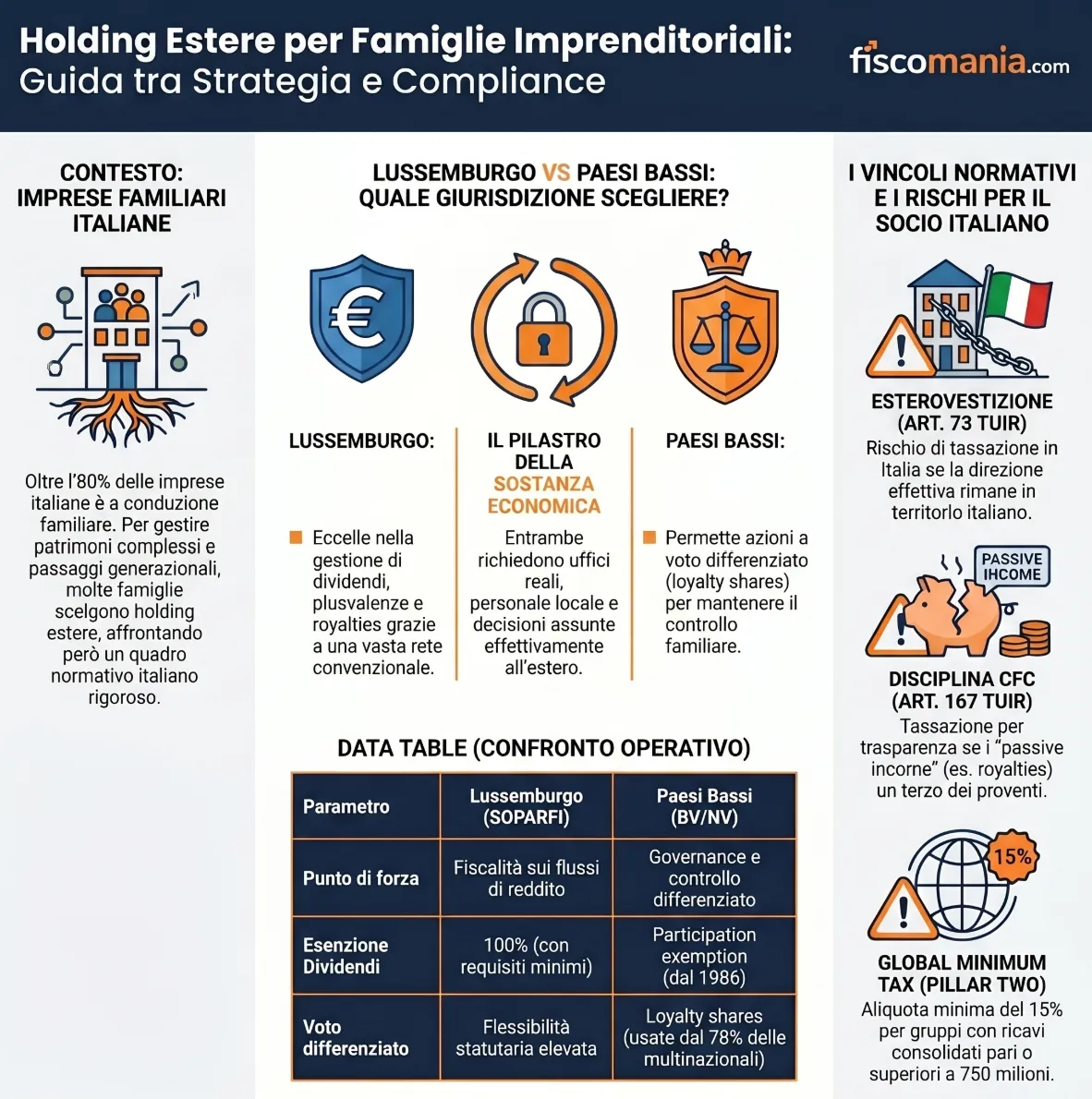

Le famiglie imprenditoriali italiane con holding estere collocano la propria capogruppo in giurisdizioni UE, Lussemburgo e Paesi Bassi in testa, per ragioni che combinano fiscalità, governance e pianificazione successoria. La scelta non è arbitraria: è vincolata dalla normativa italiana su esterovestizione (art. 73 TUIR), CFC (art. 167 TUIR) e, per i grandi gruppi, dalla Global Minimum Tax introdotta dal D.Lgs. n. 209/2023. Per chi vuole identificare rapidamente le aree di rischio della propria struttura, la tabella decisionale nella sezione dedicata ai vincoli normativi italiani consente di incrociare le caratteristiche della holding con le norme applicabili e le condizioni di neutralizzazione del rischio.

Perché le famiglie imprenditoriali italiane guardano all’estero

In Italia oltre l’80% delle aziende è di natura familiare e le imprese familiari generano una quota equivalente del PIL nazionale. Quando queste imprese raggiungono una certa dimensione e complessità, più società operative, asset in più Paesi, più rami familiari coinvolti nella proprietà, la struttura domestica mostra i propri limiti. Una singola holding italiana non riesce a gestire con efficienza la raccolta dei dividendi da controllate europee, la detenzione di marchi e brevetti destinati al mercato internazionale, né la separazione netta tra chi governa e chi partecipa al capitale.

La collocazione della capogruppo all’estero risponde a tre esigenze distinte, spesso presenti contemporaneamente.

La prima è fiscale: alcune giurisdizioni UE offrono regimi di esenzione su dividendi e plusvalenze da partecipazioni, la cosiddetta participation exemption, più maturi e consolidati di quello italiano, con reti di convenzioni contro la doppia imposizione più ampie e ritenute alla fonte ridotte o nulle sui flussi infragruppo.

La seconda è di governance: ordinamenti come quello olandese consentono strutture azionarie con diritti di voto differenziati che permettono alla famiglia fondatrice di mantenere il controllo effettivo del gruppo anche quando la quota di capitale si riduce per effetto di operazioni straordinarie, ingresso di terzi investitori o frazionamento generazionale.

La terza è successoria: una holding estera ben strutturata consente di pianificare il trasferimento intergenerazionale delle partecipazioni con strumenti più flessibili rispetto al diritto italiano, separando la proprietà dalla gestione e prevenendo conflitti tra eredi che potrebbero compromettere la continuità operativa del gruppo.

Queste tre ragioni non operano in isolamento. Nella prassi professionale, la struttura di controllo internazionale è quasi sempre il risultato di una combinazione di questi obiettivi, ponderati in funzione della dimensione del gruppo, della natura degli asset e dell’orizzonte temporale della famiglia.

Le funzioni che una holding estera deve assolvere

Una holding estera inserita in un gruppo familiare italiano non è uno strumento fiscale fine a sé stesso. È una entità giuridica che deve svolgere funzioni economiche reali e verificabili, perché è proprio su questo piano, la sostanza economica effettiva, che si gioca la tenuta della struttura di fronte a un eventuale accertamento dell’Agenzia delle Entrate. Una holding priva di funzioni concrete, ridotta a mera intestataria formale di partecipazioni gestite dall’Italia, è il presupposto esatto che la normativa sull’esterovestizione e le CFC rules intendono colpire.

Le funzioni che una struttura di controllo internazionale deve assolvere in modo genuino sono quattro, e corrispondono ad altrettante aree di valore per il gruppo familiare.

Detenzione delle partecipazioni e raccolta dei dividendi

La funzione più elementare, e più diffusa, è la detenzione centralizzata delle partecipazioni nelle società operative del gruppo. La holding estera raccoglie i dividendi distribuiti dalle controllate, li accumula o li ridistribuisce ai soci familiari secondo una logica pianificata. In una SOPARFI lussemburghese che rispetta i requisiti di soglia (partecipazione ≥10% o costo di acquisizione ≥1,2 milioni di euro, detenuta ininterrottamente per almeno 12 mesi), questa raccolta avviene in regime di totale esenzione fiscale. Il flusso di cassa del gruppo si concentra al vertice senza subire erosione fiscale a ogni passaggio, il che consente reinvestimenti o distribuzioni ai soci con una pianificazione molto più efficiente rispetto a una catena interamente domestica.

Gestione e licenza della proprietà intellettuale

I gruppi familiari che hanno sviluppato marchi, brevetti o know-how rilevanti collocano spesso questi asset nella holding estera, che li licenzia alle società operative in cambio di royalties. Questa struttura, che trova il proprio veicolo ideale nella cosiddetta royalty company, consente di separare il rischio d’impresa operativo dalla titolarità degli intangibili, proteggendo il patrimonio immateriale del gruppo da eventuali vicende delle operative. Sul piano fiscale, la holding percepisce i canoni e li gestisce nel proprio regime. È una delle aree di maggiore attenzione da parte dell’Agenzia delle Entrate sul fronte del transfer pricing: i canoni devono essere determinati al valore normale di mercato, con documentazione adeguata, per non configurare una distorsione dei prezzi infragruppo. Per un approfondimento sul funzionamento di queste strutture si veda l’articolo su come pagano le tasse le multinazionali.

Governance familiare e controllo differenziato

Una holding estera consente di strutturare la governance del gruppo in modo che non coincida automaticamente con la distribuzione del capitale. Negli ordinamenti che ammettono categorie azionarie differenziate, come quello olandese, è possibile separare i diritti economici (partecipazione agli utili e al patrimonio) dai diritti amministrativi (voto nelle assemblee, nomina degli amministratori). Il risultato pratico è che un ramo familiare può mantenere il controllo decisionale del gruppo anche quando la sua quota di capitale si è ridotta per effetto di donazioni, successioni o operazioni di apertura a investitori terzi. Questa flessibilità, difficilmente replicabile con gli strumenti del diritto societario italiano, è una delle ragioni principali per cui alcune famiglie imprenditoriali scelgono i Paesi Bassi come sede della capogruppo.

Pianificazione del passaggio generazionale

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?