Come cambia la base imponibile IRAP per impresa italiana con dipendenti o stabile organizzazione all'estero. Scenari con risposta n. 95/2026.

La presenza di dipendenti o strutture operative fuori dall’Italia non riduce automaticamente la base imponibile IRAP. Le regole cambiano in modo sostanziale a seconda che esista o meno una stabile organizzazione estera.

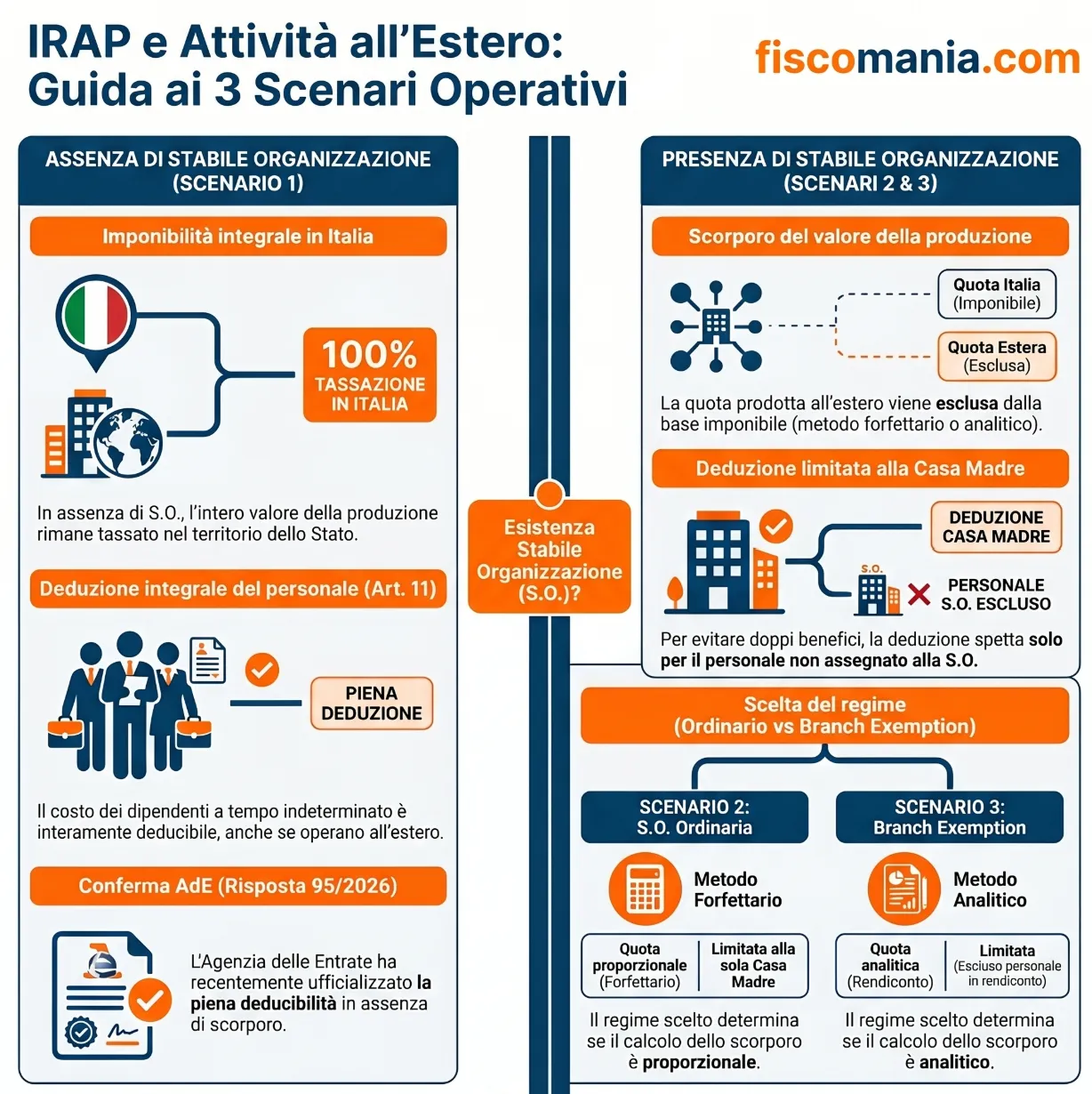

L’IRAP dell’impresa italiana con attività all’estero si determina applicando l’art. 12 del D.Lgs. 446/97: solo in presenza di una stabile organizzazione (S.O.) estera è possibile scorporare dalla base imponibile la quota del valore della produzione realizzata fuori dal territorio dello Stato. In assenza di S.O., l’intero valore della produzione rimane imponibile in Italia, ma la deduzione per il personale a tempo indeterminato ex art. 11 comma 4-octies compete integralmente, anche per i dipendenti operativi all’estero.

Il presupposto territoriale dell’IRAP e l’operatività estera

L’IRAP colpisce il valore della produzione netta realizzato nel territorio delle Regioni italiane: per definizione, il valore della produzione generato all’estero è escluso dall’ambito applicativo dell’imposta. Il fondamento normativo è l’art. 12 comma 1 del D.Lgs. 446/97, che riconosce all’impresa residente operante anche fuori dall’Italia una deduzione dalla base imponibile pari alla quota del valore della produzione realizzata all’estero. Tale quota è determinata applicando il criterio delle retribuzioni del personale dipendente, secondo le regole dell’art. 4 comma 2 del medesimo decreto.

Il principio appare lineare, ma la sua applicazione pratica è condizionata da un’interpretazione ministeriale consolidata che ne restringe significativamente l’ambito: non ogni attività svolta al di fuori del territorio nazionale consente lo scorporo dalla base imponibile. La presenza estera deve rispondere a requisiti strutturali precisi, che ruotano attorno al concetto di stabile organizzazione.

Quando l’attività estera è fiscalmente irrilevante ai fini IRAP

L’insediamento di strutture operative all’estero che non raggiungono la soglia della stabile organizzazione, come un ufficio di rappresentanza, un team di dipendenti distaccati senza sede fissa, o una presenza commerciale non strutturata, non attribuisce all’impresa residente il diritto di escludere dalla base imponibile il valore della produzione ad esse riferibile. In questi casi, secondo l’orientamento dell’Agenzia delle Entrate (C.M. 16 luglio 1998 n. 188 e C.M. 12 novembre 1998 n. 263, § 2.1), l’intero valore della produzione netta rimane imponibile in Italia, indipendentemente da dove il personale operi fisicamente.

La conseguenza operativa è rilevante: il costo del personale dipendente assunto con contratto a tempo indeterminato e impiegato all’estero senza S.O. è integralmente deducibile ai sensi dell’art. 11 comma 4-octies del D.Lgs. 446/97, poiché nessuna quota del valore della produzione è stata preventivamente scorporata. Lo ha confermato espressamente la risposta a interpello n. 95/2026 dell’Agenzia delle Entrate.

La stabile organizzazione come presupposto per lo scorporo

La ragione sistematica dell’orientamento ministeriale discende dall’art. 12 comma 2 del D.Lgs. 446/97, che, nella logica della simmetria tra residenti e non residenti, attrae alla base imponibile delle imprese non residenti il solo valore della produzione realizzato in Italia per mezzo di una stabile organizzazione. Applicando lo stesso criterio in senso inverso, l’Agenzia delle Entrate ritiene che le imprese residenti possano escludere dalla base imponibile solo il valore della produzione realizzato all’estero attraverso una S.O., e non quello ascrivibile a strutture di minore consistenza.

Questa impostazione è stata replicata invariabilmente nelle istruzioni alla dichiarazione IRAP nel corso degli anni e trova oggi la sua più recente conferma nella risposta n. 95/2026. Va segnalato che la posizione ministeriale non è priva di critici: la circolare Assonime 24 novembre 1998 n. 97 aveva espresso riserve sulla sua coerenza sistematica, rilevando che il criterio della simmetria tra residenti e non residenti non è imposto in termini assoluti dalla lettera della norma. Il dibattito interpretativo rimane aperto, ma nella prassi dichiarativa il criterio della S.O. come presupposto per lo scorporo è il riferimento operativo consolidato.

I tre scenari operativi: come cambia il calcolo

Il trattamento della base imponibile IRAP per l’impresa italiana con operatività estera non segue una regola unica: il quadro si articola in tre scenari distinti, ciascuno con proprie conseguenze sul calcolo della quota esente e sulla deducibilità del costo del personale. La variabile discriminante è la presenza o assenza di una stabile organizzazione estera e, in caso affermativo, la scelta o meno del regime di branch exemption ex art. 168-ter TUIR.

Scenario 1 — Impresa italiana senza stabile organizzazione estera

Abbonati per continuare a leggere

Accedi a tutti i contenuti premium di Fiscomania.com

Abbonamento trimestrale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Abbonamento annuale

- Accesso a tutti gli articoli premium

- Guide operative, checklist e modulistica

- Newsletter settimanale su fiscalità internazionale

- Disdici quando vuoi — garanzia 14 giorni

Sei già abbonato?