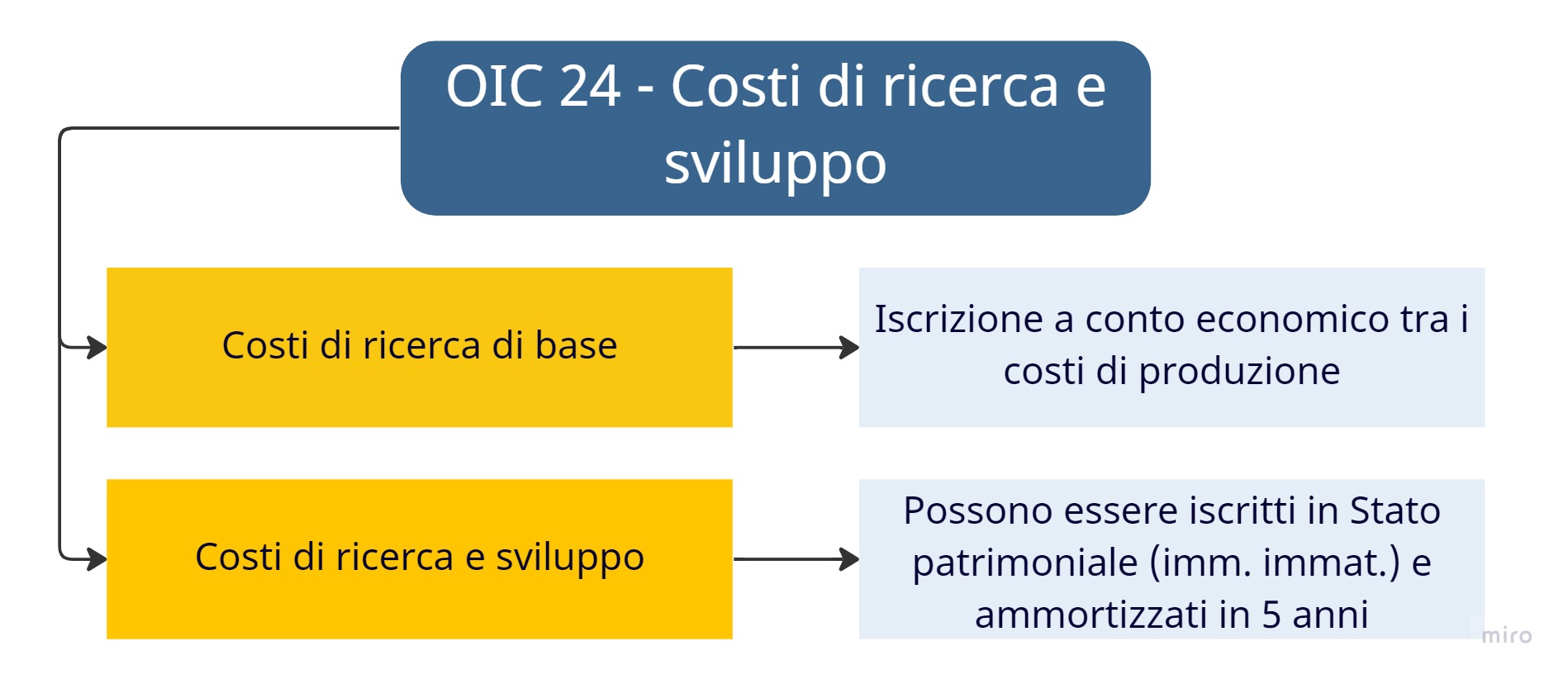

I costi di ricerca e sviluppo sono oneri sostenuti per acquisire nuove conoscenze scientifiche o tecnologiche. Secondo il principio contabile OIC 24, i costi per la ricerca di base devono essere imputati integralmente a Conto Economico nell’esercizio di sostenimento, poiché non garantiscono un ritorno economico specifico. Al contrario, i costi di sviluppo possono essere capitalizzati tra le immobilizzazioni immateriali dello Stato Patrimoniale se riferiti a un prodotto realizzabile e recuperabile tramite redditi futuri. Se capitalizzati, tali costi devono essere ammortizzati entro un periodo massimo di 5 anni.

I costi di ricerca e sviluppo rappresentano un’importante voce di bilancio, in particolar modo per le imprese che operano in settori innovativi e ad alto valore aggiunto. In questa voce rientrano una serie di costi che non sono facilmente attribuibili ad uno specifico esercizio contabile, secondo il principio di competenza economica. Per questa ragione il legislatore ha definito delle regole ben precise al fine di limitare la discrezionalità nel trattamento di dette poste contabili.

In quest’ottica, si segnala che, tra le modifiche apportate alla disciplina del bilancio d’esercizio delle società di capitali, il D.Lgs. n. 139/2015 (c.d. “decreto bilanci“) è intervenuto andando a modificare i criteri di valutazione degli oneri pluriennali, con particolare riguardo ai costi di ricerca e di pubblicità.

Indice degli argomenti

I costi di ricerca e sviluppo: definizione

I costi di ricerca e sviluppo, così come disciplinati anche dal principio contabile OIC 24 sulle immobilizzazioni immateriali, sono quelli sostenuti con l’obiettivo di studiare e acquisire conoscenze per ottenere prodotti, processi e servizi nuovi o migliori rispetto a quelli già utilizzati. Il detto principio definisce i costi di ricerca e sviluppo e li classifica come segue:

- Ricerca di base – si tratta di studi, ricerche, esperimenti ed indagini che non hanno un obiettivo specifico e che servono ad accrescere le conoscenze generiche delle imprese. Per tali spese si riscontra la mancanza di un collegamento diretto con la produzione di un bene o un servizio;

- Ricerca applicata – si tratta di attività analoghe/similari di quelle rientranti tra le spese per la ricerca di base che hanno tuttavia un preciso obiettivo in termini di produzione di un nuovo prodotto (o di miglioramento di quello già esistente), di un processo o di un servizio;

- Sviluppo – si tratta di attività collegata e conseguente alla ricerca applicata e ha lo scopo di mettere in pratica i risultati dell’attività di studio.

Tra i principali costi di ricerca e sviluppo possono essere richiamati: costi del personale impegnato nelle relative attività, costi dei materiali e servizi utilizzati, ammortamenti dei relativi cespiti, costi indiretti (escluse le spese generali e amministrative), oneri finanziari sostenuti direttamente per l’attività di ricerca e sviluppo.

Il trattamento contabile dei costi di ricerca e sviluppo: OIC 24

L’OIC-24 è un principio contabile che disciplina il trattamento delle spese di ricerca e sviluppo nel bilancio di esercizio. In sintesi tale principio prevede che:

- I costi di ricerca di base non possono essere ammortizzati e vanno iscritti esclusivamente nel conto economico tra i costi di produzione.

- I costi di ricerca e sviluppo applicati possono essere ammortizzati e possono essere iscritti nello stato patrimoniale.

- Il periodo di ammortamento delle spese in ricerca e sviluppo applicate deve essere contenuto nei 5 esercizi.

In pratica, tutti i costi di ricerca di base ed applicata devono essere trattati in maniera omogenea. Pertanto, i costi riferiti alla ricerca di base, non essendo collegati ad uno specifico risultato, devono essere trattati come costi di competenza del periodo in cui vengono sostenuti. I costi di sviluppo, invece, possono essere capitalizzati ovvero possono essere imputati a conto economico nell’esercizio in cui vengono sostenuti. Al fine di poter capitalizzare tali spese è necessario che le stesse abbiano utilità pluriennale, in presenza di benefici che si manifestino in più esercizi.

Requisiti per la capitalizzazione dei costi di sviluppo

Si rammenta altresì che l’OIC subordina la capitalizzazione di tali spese alla presenza di tre requisiti fondamentali:

- Il costo deve essere identificabile e riferito ad un processo/prodotto chiaramente definito. Deve esserci quindi una diretta inerenza con il processo/prodotto per cui viene sostenuto;

- Il progetto deve essere realizzabile e la società deve possedere le risorse necessarie per la realizzazione del progetto/prodotto, o quantomeno deve dimostrare di poterle reperire. È importante ricordare che in presenza di costi di sviluppo capitalizzati vige il divieto di distribuzione degli utili, se in bilancio non risultano accantonate riserve disponibili pari al costo capitalizzato;

- Deve essere riscontrabile la possibilità (ragionevole) di recuperare i costi mediante i redditi futuri.

Una volta che vengano rispettati i tre richiamati requisiti, i costi di sviluppo potranno essere indicati tra le immobilizzazioni immateriali ed assoggettati ad ammortamento per un periodo non superiore a cinque anni, previo consenso del collegio sindacale ove nominato. Infine, I costi di ricerca applicata, che prima delle modifiche al codice civile erano trattati allo stesso modo dei costi di sviluppo, dal 2016 dovranno essere trattati come i costi di ricerca di base con la conseguenza di non poter più essere capitalizzati.

Ricerca di base

Fino all’entrata in vigore del D.Lgs. n. 139/15 il trattamento contabile delle spese di ricerca di base era diverso da quello previsto per i costi di sviluppo e ricerca applicata. Dal 2016 invece i costi di ricerca saranno trattati in maniera omogenea, sia che si tratti di ricerca di base sia che si tratti di ricerca applicata. I costi sostenuti per l’attività di ricerca di base, poiché per loro natura non possono essere collegati ad uno specifico risultato, devono essere trattati come costi di competenza del periodo in cui vengono sostenuti.

I costi di sviluppo, invece, possono essere capitalizzati ovvero possono essere imputati a conto economico nell’esercizio in cui vengono sostenuti. Per poter essere capitalizzati è necessario che i costi siano di utilità pluriennale, ciò avviene quando è prevedibile che i benefici si manifesteranno in più esercizi. Deve essere evidenziato che per per la capitalizzazione non si deve prendere a riferimento l’aspetto progettuale ma è indispensabile che vi sia un prodotto o un processo ben definito e misurabile.

Costi di pubblicità

Con riguardo ai costi di pubblicità, invece, il vigente documento OIC 24 ne prevede generalmente l’iscrizione a Conto economico nell’esercizio di sostenimento. I costi in esame possono essere capitalizzati soltanto se si tratta di operazioni non ricorrenti (ad esempio, il lancio di una nuova attività produttiva, l’avvio di un nuovo processo produttivo diverso da quelli avviati nell’attuale core business), relative ad azioni dalle quali la società ha la ragionevole aspettativa di importanti e duraturi ritorni economici risultanti da piani di vendita approvati formalmente dalle competenti funzioni aziendali.

Ammortamento

I costi di ricerca e sviluppo capitalizzati devono essere ammortizzati entro un periodo che non può eccedere i 5 anni, secondo quanto previsto da parte dell’art. 2426 del Codice civile. In particolare, l’ammortamento deve essere effettuato secondo la vita utile stimata. Sotto il profilo fiscale, tali costi risultano essere deducibili dal reddito, sulla base di quanto disposto dal co. 1, dell’art. 108 del TUIR, nella seguente modalità:

- Integralmente, nell’esercizio in cui gli oneri sono sostenuti. L’esercizio di sostenimento delle spese è quello in cui è ultimato il servizio o di consegna del bene, senza tenere in considerazione il momento dell’effettivo pagamento;

- Oppure, in quote costanti nell’esercizio stesso di sostenimento del costo e nei successivi, ma non oltre il quarto. Il periodo massimo di ammortamento è, quindi, di cinque anni.

La quota di ammortamento che viene imputata in ciascun esercizio fa riferimento alla ripartizione del costo sostenuto sull’intero periodo di utilizzazione. Fino a quando l’ammortamento dei costi di ricerca e sviluppo non è completato non possono essere distribuiti dividendi. Questo, a meno che in bilancio non vi siano un valore di riserve disponibili sufficienti a coprire l’ammontare dei costi non ammortizzati.

Consulenza online

La corretta classificazione dei costi di ricerca e sviluppo non è solo un obbligo normativo, ma un fattore cruciale per la stabilità patrimoniale e la pianificazione fiscale della tua impresa. Distinguere tra ricerca di base e sviluppo, verificare i requisiti per la capitalizzazione e impostare un piano di ammortamento corretto richiede competenze specifiche per evitare errori che potrebbero bloccare la distribuzione degli utili.

Se cerchi supporto per applicare i principi OIC 24 o per ottimizzare la deducibilità fiscale secondo l’Art. 108 del TUIR, contattaci. Offriamo consulenza specialistica per trasformare i tuoi costi di R&S in una rappresentazione di bilancio chiara, veritiera e vantaggiosa per la crescita a lungo termine della tua azienda

Domande frequenti

I costi di ricerca sono i costi sostenuti per attività originali e pianificate volte ad acquisire nuove conoscenze scientifiche o tecniche. Questi costi sono riconosciuti come spese nel periodo in cui si verificano. I costi di sviluppo, invece, sono i costi associati alla trasformazione dei risultati della ricerca in nuovi o migliorati prodotti o processi e possono essere capitalizzati se soddisfano determinati criteri.

I costi di sviluppo possono essere capitalizzati quando l’azienda è in grado di dimostrare la fattibilità tecnica del progetto, l’intenzione di completare e utilizzare o vendere l’attivo, la capacità di generare benefici economici futuri, la disponibilità di risorse tecniche, finanziarie e altre risorse necessarie, e la capacità di misurare affidabilmente i costi durante lo sviluppo.

Le aziende devono fornire informazioni dettagliate sui costi di ricerca e sviluppo nel bilancio, compresa la politica contabile adottata per il riconoscimento dei costi, l’ammontare dei costi di ricerca riconosciuti come spese, l’ammontare dei costi di sviluppo capitalizzati e le eventuali rettifiche per perdite di valore.

Sì, ci possono essere differenze. Ad esempio, gli IFRS possono avere criteri diversi per la capitalizzazione dei costi di sviluppo e per il test di impairment. Le aziende che adottano gli IFRS devono seguire l’IAS 38 per la contabilizzazione degli attivi immateriali.

Riferimenti normativi

- D.Lgs. n. 139/2015 (“Decreto Bilanci”): Normativa che ha modificato i criteri di valutazione degli oneri pluriennali e il trattamento della ricerca applicata.+1

- Principio Contabile OIC 24: Documento che disciplina la distinzione tra ricerca di base e sviluppo e i requisiti per la capitalizzazione.+1

- Codice Civile (Art. 2426): Disposizione che fissa il limite massimo dell’ammortamento dei costi capitalizzati a 5 anni.

- TUIR (Art. 108, co. 1): Riferimento fiscale per la deducibilità dei costi (integralmente nell’esercizio o in quote costanti fino al quarto esercizio successivo).+1

- IAS 38 (International Accounting Standards): Standard internazionale di riferimento per le aziende che adottano gli IFRS.