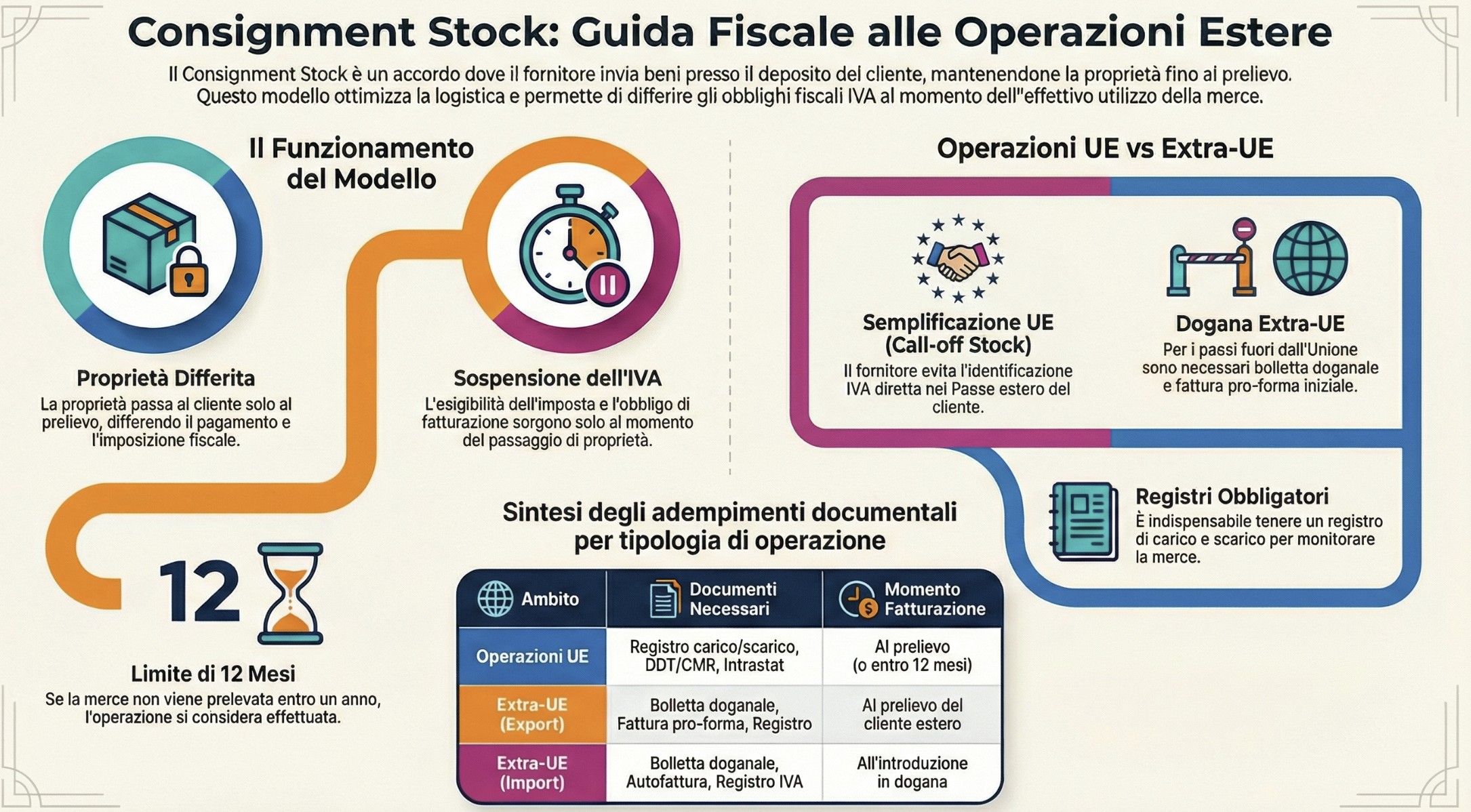

Il Consignment Stock (o call off stock) è un contratto commerciale a effetti differiti che prevede il trasferimento di beni dal fornitore presso un deposito a disposizione del cliente. La merce resta di proprietà del fornitore fino al momento del prelievo da parte dell’acquirente; solo in quel momento si realizza il passaggio di proprietà e sorge l’obbligo di pagamento.

Nell’ambito delle operazioni di compravendita internazionale i vari operatori spesso decidono di ricorrere all’utilizzo di depositi merci. L’utilizzo dei depositi nei vari mercati di sbocco consente di minimizzare tutti gli oneri connessi allo stoccaggio, trasporto e logistica dei beni stessi. Quando si utilizzano i depositi merci di proprietà posti in Paesi esteri si utilizzano solitamente contratti di consignment stock (call of stock).

Si tratta di contratti basati sul trasferimento dei beni del fornitore presso un deposito del cliente. Quest’ultimo, può effettuare prelievi dal deposito in qualsiasi momento, in base alle proprie esigenze. Il passaggio di proprietà della merce avviene solo nel momento di prelievo dei beni dal magazzino. Durante il periodo di deposito, la merce resta di proprietà del fornitore.

Da un punto di vista contrattuale questo tipo di contratti è riconducibile, in parte, al contratto estimatorio ex. artt. 1556-1558 del codice civile. Infatti, anche con il consignment stock il venditore può restituire la merce invenduta senza sostenere, così, alcun rischio. In sostanza, si tratta di un contratto commerciale ad effetti differiti.

Il contratto di consignment stock

Questo accordo costituisce una tipologia negoziale attraverso la quale beni di proprietà del fornitore (in genere materie prime o semilavorati) vengono trasferiti:

- Presso un deposito del cliente.

- O comunque presso un deposito di un soggetto terzo al quale solo l’acquirente ha accesso.

Quest’ultimo operatore, con esclusiva d’acquisto, ha la facoltà, in base alle sue esigenze, di effettuare prelievi in qualsiasi momento. In questa ipotesi, la consegna dei beni al cliente non realizza, infatti, l’effetto traslativo della proprietà.

Il trasferimento dei beni si verifica solo al momento del prelievo della merce da parte dello stesso soggetto. Il prelievo può avvenire sia in blocco che a più riprese, in relazione alle esigenze dell’azienda acquirente. In tal modo, il compratore riesce ad avere la disponibilità della merce in magazzino senza essere tenuto ad effettuare alcun pagamento. Il quale avverrà, invece, soltanto al momento dell’effettivo prelievo.

Ciò gli consente di disporre immediatamente dei beni di cui ha bisogno per il processo produttivo. Oppure, nel caso in cui egli si limiti semplicemente a rivendere i beni ricevuti, di introdurre nel proprio Paese prodotti di aziende estere. Prodotti che potrà lasciare giacere nel proprio magazzino senza incorrere in alcun impegno finanziario o rischio commerciale.

Momento traslativo della proprietà dei beni

Dal punto di vista fiscale, il differimento dell’effetto traslativo della proprietà dei beni al momento del loro prelievo dal deposito comporta:

- Il rinvio del momento impositivo, dell’esigibilità dell’imposta e dei

- Il rinvio dei conseguenti obblighi di fatturazione e registrazione (con la sola eccezione dell’ipotesi di importazione).

In sostanza, con questo tipo di contratto si è in presenza di un’unica operazione che si considera effettuata nel momento in cui si produce l’effetto traslativo della proprietà in capo all’acquirente.

Operazioni nazionali

Per quanto riguarda le operazioni tra operatori nazionali, ai fini IVA il riferimento è dato dall’art. 6, co. 2, lett. d) del DPR n. 633/72. Ai fini IVA l’operazione si realizza nel momento in cui vi è la rivendita del bene a terzi, oppure nel termine convenuto per la restituzione a scadenza dei beni (in ogni caso entro un anno).

L’obbligo di emissione della fattura, quindi, è legato alla rivendita a terzi o alla restituzione (al massimo entro un anno). Il DM 18.11.76 consente a coloro che operano in base a contratti estimatori di emettere la fattura di vendita entro il mese successivo a quello in viene effettuata la cessione. Tuttavia, la fattura deve essere registrata entro il mese di emissione.

Operazioni intracomunitarie

Nelle operazioni intracomunitarie, si è in presenza del regime di call-off stock qualora siano soddisfatte contemporaneamente le seguenti quattro condizioni (art. 41-bis del D.L. n. 331/93):

- I beni oggetto dell’operazione sono spediti o trasportati da un soggetto passivo IVA in uno Stato membro (o da un terzo per suo conto) verso un altro Stato membro. Questo in previsione del fatto che, dopo il loro arrivo detti beni saranno ceduti ad un altro operatore. Questi, in forza dell’accordo esistente tra le parti, ha il diritto di acquisirne la proprietà;

- Il soggetto passivo che spedisce i beni non ha stabilito, nello Stato membro in cui i beni sono spediti, la sede della propria attività economica, né ivi dispone di una stabile organizzazione;

- Il cessionario acquirente è identificato ai fini IVA nello Stato membro in cui i beni sono spediti e la sua identità ed il numero di identificazione sono noti al soggetto che spedisce nel momento in cui ha inizio la spedizione/trasporto dei beni;

- Infine, l’operatore che spedisce/trasporta i beni registra detto trasferimento in un apposito registro e li inserisce negli elenchi riepilogativi delle cessioni intra-Ue.

Quali sono i vantaggi fiscali del Consignment Stock?

Il consignment stock consente al soggetto che invia i beni in un altro Stato di evitare l’apertura di una posizione IVA in tale Stato. Diversamente da quanto accade, invece, nel caso di invio di merce presso propri depositi in un altro Paese. Sotto il profilo IVA, l’operazione si considera una cessione intracomunitaria ex articolo 41 D.L. n. 331/93. Infatti, il presupposto impositivo sorge in capo al fornitore soltanto nel momento in cui il cliente preleva i beni dal proprio deposito.

Fatturazione dell’operazione intracomunitaria

In questo modo l’invio della merce in ambito comunitario, pur non perdendo la natura di operazione intracomunitaria, sconta gli effetti fiscali soltanto in un momento successivo coincidente:

- Con l’atto di rivendita o di consumo da parte del depositario/cessionario;

- Allo scadere dei termini stabiliti contrattualmente;

- Comunque entro un anno (12 mesi) dalla spedizione.

Al momento di invio dei beni presso il deposito del cliente comunitario il fornitore italiano non deve emettere fattura. Questo, in quanto, l’operazione ancora non si è perfezionata.

Conseguentemente non sorgeranno nemmeno obblighi in materia di compilazione di elenchi intrastat. L’intrastat, infatti, deve essere effettuato al momento dell’emissione della fattura. Ovvero nel momento in cui l’operazione si considera effettuata.

Inevitabile è la compilazione di un DDT o CRM. Documento nel quale riportare che la merce trasportata non viene trasferita a titolo di proprietà ma soltanto in conto deposito/visione presso il cliente

Il fornitore italiano, inoltre, deve annotare il trasferimento della merce nel registro di carico e scarico ex art. 50, comma 5 del D.L. n. 331/93. In assenza di queste annotazioni, infatti, l’amministrazione finanziaria considererebbe la merce come se fosse venduta all’interno del territorio nazionale con ripresa dell’IVA non applicata e versata e inevitabili conseguenze sanzionatorie.

L’Agenzia delle Entrate con la Risoluzione n. 44/E/2000 ha stabilito che affinché si realizzi il contratto di consignment stock in ambito comunitario, occorre che i beni siano consegnati direttamente al cliente presso un proprio deposito fiscale. Oppure presso un deposito anche non fiscale presso il quale, tuttavia, i beni rientrino nella piena disponibilità del cliente comunitario.

Operazione triangolare comunitaria

Nel caso di invio, da parte di un operatore nazionale, di beni in un altro Stato della UE nell’ambito di una operazione triangolare comunitaria ci sono vari aspetti da considerare.

Ipotizzando la partecipazione di tre soggetti IVA appartenenti a tre diversi Stati della UE, ed ipotizzando che il soggetto italiano svolga il ruolo di primo cedente, non può realizzarsi la sospensione della cessione intracomunitaria in partenza dall’Italia.

Questo in ragione del contratto di consignment stock posto in essere tra gli altri due soggetti coinvolti nella triangolazione. Pertanto, laddove il passaggio di proprietà non si sia realizzato all’atto della spedizione dei beni, non potrà, in un momento successivo, configurarsi una cessione intracomunitaria in partenza dal nostro Paese. Così come avviene, invece, nell’ipotesi di operazione bilaterale (analoga conclusione anche per gli acquisti intracomunitari).

Inoltre, non realizzandosi il trasferimento della proprietà dei beni ad altri soggetti, l’invio dei beni in un altro Stato della UE, secondo l’Agenzia delle Entrate, potrebbe eventualmente configurare un invio di beni a sé stesso da parte del soggetto IVA nazionale. Operazione non imponibile ai sensi dell’articolo 41, secondo comma, lettera c), D.L. n. 331/93.

Quest’ultimo dovrà, tuttavia, provvedere alla nomina di un rappresentante fiscale o ad identificarsi direttamente nel Paese estero. Questo al fine di assolvere agli obblighi connessi all’acquisto intracomunitario. La successiva cessione nei confronti del promotore della triangolazione costituirebbe, poi, una cessione di beni territorialmente rilevante nel Paese in cui si trova la merce.

Operazioni extra UE

Laddove la merce venga, invece, inviata fuori della UE, gli adempimenti sono, naturalmente, più complessi. Essendo necessario anche adempiere anche agli obblighi doganali.

Una volta, infatti, che l’operatore nazionale, sulla base dell’ordine di acquisto, invia i beni presso il deposito del cliente o di un soggetto terzo lo stesso è tenuto ad emettere una fattura pro-forma. Nella quale devono essere riportate talune informazioni concernenti le merci e i soggetti coinvolti.

Nella fattura pro-forma va, inoltre, riportato che “trattasi di invio in c/consignment stock. Operazione non valida ai fini dell’articolo 8 del D.P.R. n. 633/72“.

Ai fini doganali, dovrà essere, invece, emessa la relativa bolletta doganale, contenente tutti i riferimenti al contratto. La bolletta doganale costituisce titolo idoneo a vincere la presunzione di cessione, ai sensi dell’articolo 1 del DPR n 441/97.

All’atto, poi, del prelievo dei beni dal deposito da parte del cliente estero, l’operatore nazionale deve, poi, emettere fattura. Trattasi di fattura: “non imponibile ai sensi dell’articolo 8, comma 1, lettera a), del DPR n 633/72“.

Facendo riferimento, nell’ambito della stessa, ai documenti relativi all’operazione (ordine di acquisto, bolletta doganale, fattura pro-forma e documento di prelievo). Una volta emessa la fattura, l’operazione assumerà rilevanza anche ai fini del plafond IVA (Risoluzione n. 58/E/2005). Infine, anche se non richiesto dalla normativa, si ritiene opportuno che l’operatore nazionale utilizzi un registro sul quale annotare le movimentazioni dei beni nel Paese terzo.

Adempimenti in dogana e autofattura

In caso di beni provenienti da un Paese extra UE, l’IVA viene assolta regolarmente in dogana. Tuttavia, dalla bolletta d’importazione deve, comunque, risultare la natura di beni di terzi in conto deposito. In alternativa, il soggetto nazionale può istituire un registro di carico e scarico dei beni movimentati in virtù del contratto di consignment stock. Registro da tenere e conservare a norma dell’articolo 39 del DPR n. 633/72.

All’atto, poi, del prelievo dei beni dal deposito, il soggetto nazionale, sulla base del titolo certificativo rilasciato dal cedente, è tenuto ad emettere una autofattura. In questo documento devono essere riportate specifiche indicazioni.

- Ammontare del corrispettivo versato e dell’Iva relativa;

- Estremi della bolletta doganale con cui i beni sono stati introdotti in Italia;

- Estremi di annotazione della bolletta doganale sul registro degli acquisti.

L’autofattura emessa deve essere, poi, annotata nel registro delle vendite e in quello degli acquisti. L’annotazione avviene soltanto in una separata colonna appositamente contrassegnata. Questo dal momento che l’annotazione è finalizzata esclusivamente alla documentazione dell’operazione di acquisto ai fini delle imposte dirette, essendo l’imposta dovuta già stata assolta e registrata al momento dell’importazione.

Tuttavia, nell’ipotesi in cui il prezzo versato al momento dell’acquisto dovesse essere superiore a quello indicato in dogana all’atto dell’introduzione della merce nel nostro territorio, l’importo medesimo, da documentare ed annotare integralmente nel registro delle vendite e in quello degli acquisti, concorrerà anche alla liquidazione, pur se soltanto per la differenza corrisposta.

Contratto estero con presenza di beni in Italia

Pertanto, laddove vengano inviati in Italia beni da Paesi extracomunitari sulla base di un contratto di Consignment Stock, il differimento del momento in cui si realizza l’effetto traslativo della proprietà non determina il rinvio dell’esigibilità dell’imposta sul valore aggiunto relativa all’operazione (Risoluzione n. 346/E/2008).

Conseguentemente, l’IVA dovrà essere accertata, liquidata e riscossa in dogana già al momento dell’introduzione dei beni nel territorio nazionale. A prescindere, quindi, dal fatto che l’acquirente italiano non abbia ancora acquisito la proprietà dei beni.

Sulla base dello stesso principio, il cliente ha immediatamente diritto ad esercitare la detrazione dell’IVA assolta in dogana, purché ovviamente i beni e i servizi acquisiti presentino un nesso immediato e diretto con l’attività svolta e la bolletta doganale venga annotata sul registro degli acquisti.

Consulenza fiscale online IVA

L’applicazione del contratto di consignment stock può essere un’opportunità da sfruttare se vuoi operare con l’estero. Infatti, non dovrai interessarti dell’identificazione diretta in ogni Paese ove vuoi operare.

Ti è sufficiente individuare dei soggetti distributori situati in ogni Paese in cui vuoi operare ed affidarti a loro per la distribuzione. In questo modo, eviterai i costi legati all’identificazione diretta in ogni Paese estero. In più potrai contare sulla sospensione Iva nel momento in cui sposti i beni dall’Italia al Paese in cui venderai.

Soltanto nel momento in cui il soggetto distributore effettuerà la vendita finale ci sarà il passaggio di proprietà della merce. E quindi, la tua cessione intracomunitaria. Questo tipo di contratto, quindi, potrà con se vantaggi sia per il cedente italiano, che riduce i costi di distribuzione, che per il cessionario estero, che evita il problema dell’invenduto.

Domande frequenti

Poiché la proprietà della merce rimane in capo al fornitore fino al prelievo, durante la fase di stoccaggio non va registrata alcuna fattura di vendita/acquisto in contabilità generale. Tuttavia, per monitorare la giacenza, è necessario utilizzare i Conti d’Ordine (sistemi impropri).

Il fornitore: Rileva “Merci presso terzi” in contropartita a “Terzi c/deposito”.

Il cliente: Rileva “Merci di terzi” in contropartita a “Fornitori c/deposito”. Al momento del prelievo, si storneranno i conti d’ordine e si registrerà la normale fattura di vendita/acquisto.

Il regime di sospensione d’imposta decade immediatamente se i beni non sono più fisicamente presenti nel deposito (salvo prova certa di distruzione accidentale). In caso di furto o smarrimento, l’operazione si considera effettuata nel momento in cui si riscontra la mancanza dei beni. Il fornitore dovrà emettere fattura (e versare l’IVA o applicare il reverse charge) anche se la merce non è stata prelevata volontariamente dal cliente.

Se entro il termine di 12 mesi (previsto dalla normativa UE art. 41-bis) la merce non viene né prelevata dal cliente né rispedita al fornitore, cessa il regime sospensivo.

Il giorno successivo alla scadenza dell’anno, l’operazione si considera effettuata ai fini IVA. Il fornitore sarà obbligato a emettere fattura (e compilare gli elenchi Intrastat se UE) verso il cliente identificato, anche se quest’ultimo non ha ancora utilizzato i beni.

Sì, la normativa comunitaria (Quick Fixes 2020) permette la sostituzione del destinatario originale con un altro soggetto passivo nello stesso Stato membro. Affinché la sospensione IVA continui senza far scattare la tassazione immediata, la sostituzione deve essere annotata nel registro di carico/scarico e il nuovo acquirente deve essere identificato ai fini IVA nello stesso Paese di destinazione.

Oltre al registro di carico/scarico, è fondamentale conservare la prova che i beni siano effettivamente partiti da uno Stato e arrivati nell’altro. I documenti essenziali sono il CMR firmato dal destinatario (o dal trasportatore) e il Documento di Trasporto (DDT) con causale specifica (es. “Invio in c/deposito – non traslativo della proprietà”). In caso di controllo fiscale, la mancanza di una prova di consegna chiara può far disconoscere il regime sospensivo e portare al recupero dell’IVA.

Riferimenti normativi

Normativa Nazionale e Codice Civile

- Codice Civile, Artt. 1556-1558: Disciplina del contratto estimatorio, base giuridica civilistica assimilabile al consignment stock.

- D.P.R. 26 ottobre 1972, n. 633 (Decreto IVA):

- Art. 6, co. 2, lett. d): Momento di effettuazione delle operazioni.

- Art. 8, co. 1, lett. a): Cessioni all’esportazione (non imponibilità per operazioni extra UE).+1

- Art. 39: Tenuta e conservazione dei registri.

- D.L. 30 agosto 1993, n. 331:

- Art. 41-bis: Disciplina delle cessioni intracomunitarie in regime di “call-off stock”.

- Art. 50, comma 5: Obblighi relativi al registro di carico e scarico.

- D.P.R. 10 novembre 1997, n. 441 (Art. 1): Presunzioni di cessione e acquisto (superamento tramite titolo idoneo come la bolletta doganale).

- D.M. 18 novembre 1976: Tempi di emissione della fattura per contratti estimatori.

Prassi dell’Agenzia delle Entrate

- Risoluzione n. 44/E del 2000: Chiarimenti sulla disponibilità della merce e consegna presso depositi in ambito comunitario.

- Risoluzione n. 58/E del 2005: Rilevanza dell’operazione ai fini del Plafond IVA.

- Risoluzione n. 346/E del 2008: Esigibilità dell’IVA in dogana per beni provenienti da Paesi extra UE.