Indice degli argomenti

Cos’è il codice tributo 1919?

Il codice tributo 1919 deve essere utilizzato nella sezione Erario del modello F24 per il versamento della ritenuta del 21% applicabile al momento del pagamento al beneficiario dei canoni o corrispettivi connessi alle locazioni brevi. La ritenuta deve essere applicata da parte dell’intermediario che interviene nei pagamenti o da parte del portale web di intermediazione. Art. 4, co. 5, D.L. n. 50/17.

Il presupposto affinché vi sia l’applicazione della ritenuta del 21% è che vi sia un soggetto giuridico che interviene nel pagamento dei canoni di locazione breve. Deve trattarsi di un portale web oppure di un gestore (c.d. “property manager“) che svolge una funzione di intermediazione nell’incasso dei canoni di locazione da parte del beneficiario. La ritenuta deve essere versata entro il giorno 16 del mese successivo a quello in cui è stata effettuata. Si tratta di una ritenuta effettuata:

- A titolo di imposta, in caso di opzione del beneficiario per l’applicazione della cedolare secca;

- A titolo di acconto, in caso di applicazione, da parte del beneficiario, del regime ordinario IRPEF.

Deve essere ricordato che tutti gli intermediari hanno l’obbligo di predisporre e trasmettere telematicamente all’Agenzia delle Entrate, la certificazione unica degli importi corrisposti. Tale certificazione deve essere poi consegnata ai rispettivi beneficiari (art. 4 DPR n. 322/98).

| Tipo Contribuente | Tipo Imposta | Contesto d’uso | Descrizione | Codice Tributo |

|---|---|---|---|---|

| Contribuente per imposte proprie | Imposte dirette | Ritenuta | Ritenuta operata all’atto del pagamento al beneficiario di canoni o corrispettivi, relativi ai contratti di locazione breve – Art. 4, co. 5, D.L. n. 50/17. | 1919 |

Il presente codice tributo è stato istituto con la Risoluzione n. 88/E del 5 luglio 2017.

Quando utilizzare il codice tributo 1919?

Il codice tributo 1919 deve essere utilizzato dagli intermediari immobiliari (sia fisici che online) per versare al fisco la ritenuta d’acconto del 21% sui corrispettivi relativi alle locazioni brevi. Si tratta di locazioni con una durata massima di 30 giorni, che non prevedono la registrazione del contratto presso l’Agenzia delle Entrate.

Quando non si deve utilizzare il codice 1919

Il codice tributo 1919 non deve essere utilizzato quando il pagamento del canone o corrispettivo derivante dalle locazioni brevi è riscosso direttamente dal beneficiario senza intervento di intermediario nella riscossione.

Definizione di locazioni brevi

L’art. 4, co, 1 del D.L. n. 50/17 definisce “locazioni brevi” i “contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni, ivi inclusi quelli che prevedono la prestazione dei servizi di fornitura di biancheria e di pulizia dei locali, stipulati da persone fisiche, al di fuori dell’esercizio di attività d’impresa, direttamente o tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero soggetti che gestiscono portali telematici, mettendo in contatto persone in cerca di un immobile con persone che dispongono di unità immobiliari da locare”.

La figura del sostituto di imposta

L’art. 4, co. 5 della norma dispone che siano sostituti di imposta i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, mettendo in contatto persone in ricerca di un immobile con persone che dispongono di unità immobiliari da locare, se incassano i canoni o i corrispettivi relativi ai contratti di locazione breve, o se intervengono nel pagamento dei predetti canoni o corrispettivi, operino, in qualità di sostituti d’imposta, una ritenuta del 21% sull’ammontare dei canoni e corrispettivi all’atto del pagamento al beneficiario e provvedano a versamento e relativa certificazione.

I soggetti non residenti, in possesso di una stabile organizzazione in Italia, adempiono a tali obblighi tramite la stabile organizzazione. Il comma 5-bis stabilisce poi che i soggetti non residenti riconosciuti privi di stabile organizzazione in Italia, ai fini dell’adempimento, in qualità di responsabili d’imposta, nominino un rappresentante fiscale in Italia.

Come compilare il modello F24 per il codice tributo 1919

Il codice tributo 1919 rubricato “Ritenuta operata all’atto del pagamento al beneficiario di canoni o corrispettivi, relativi ai contratti di locazione breve – articolo 4, comma 5, Decreto Legge n. 50/2017” deve essere utilizzato dal sostituto di imposta, alle scadenze mensili del giorno 16, con riferimento al mese precedente, per il versamento delle ritenute del 21% sui canoni corrisposti ai beneficiari.

Il versamento dell’imposta deve essere effettuato attraverso la compilazione del modello F24 andando ad utilizzare la specifica sezione “Erario” andando ad inserire il valore da versare nella specifica colonna “importi a debito versati”. Qualora il contribuente decida di effettuare il versamento in compensazione con altri tributi (caso classico è quello dell’IRPEF risultante dal modello 730 o modello Redditi PF) il modello F24 deve essere trasmesso mediante i servizi online dell’Agenzia delle Entrate (Entratel o Fisconline).

In particolare, di seguito proponiamo le istruzioni per la compilazione del modello F24 per il codice 1919 fornite direttamente dall’Agenzia delle Entrate nel proprio portale:

- Sezione del modello F24 da utilizzare: Erario;

- Colonna rateazione/regione/prov./mese rif.: Indicare il mese di riferimento della ritenuta che si va a versare. L’applicazione della ritenuta riguarda i pagamenti effettuati per ciascun mese e deve essere versata entro il giorno 16 del mese successivo a quello di pagamento dei canoni o corrispettivi;

- Nello spazio “Ravv.”: barrare la casella se il pagamento si riferisce al ravvedimento;

- Allo spazio “Acc.”: barrare se il pagamento si riferisce all’acconto;

- In corrispondenza dello spazio “Anno di riferimento”: deve essere indicato l’anno d’imposta cui si riferisce il pagamento. Nel caso in cui sia barrato lo spazio “Ravv.” indicare l’anno in cui l’imposta avrebbe dovuto essere versata.

Per recuperare in compensazione le eventuali eccedenze di versamento dai successivi pagamenti di competenza dello stesso anno, ai sensi dell’art. 15, comma 1, lett. b) del D.Lgs. n. 175/2014, si deve utilizzare il codice tributo “1628”, mentre il codice “6782” deve essere utilizzato per recuperare in compensazione le eventuali eccedenze di versamento delle ritenute dai pagamenti di competenza dell’anno successivo.

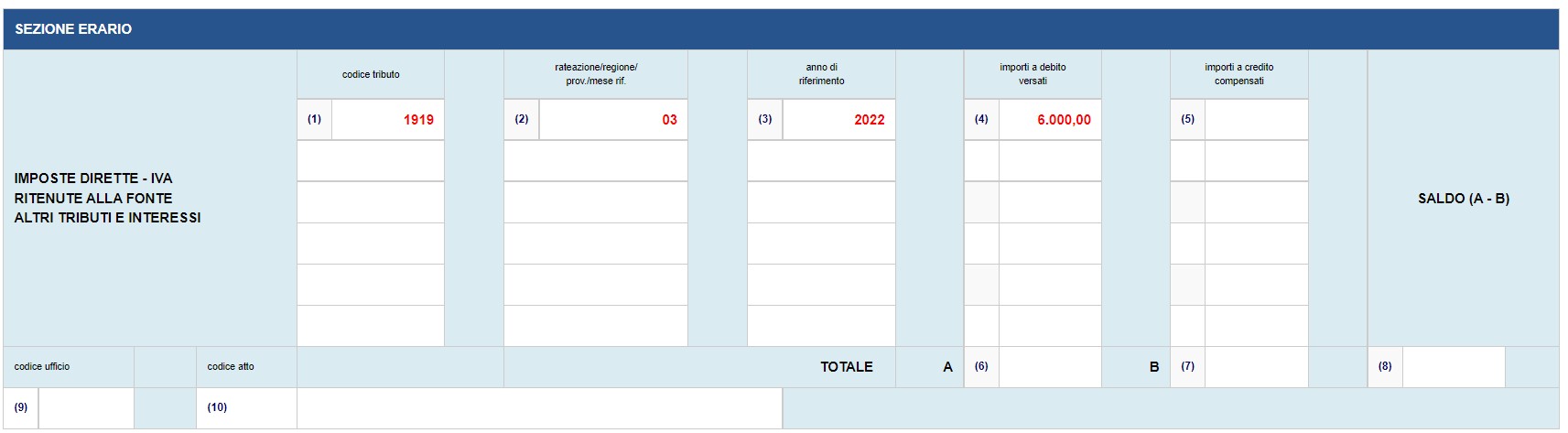

Esempio di compilazione codice tributo 1919

I dati proposti nell’esempio sono solo a titolo esemplificativo e ripresi dal sito dell’Agenzia delle Entrate.

| Importo della ritenuta: | 6.000,00 Euro |

| Anno cui la ritenuta si riferisce: | 2022 |

| Mese di riferimento: | marzo |

| Campi del modello F24 | Come compilare il campo |

|---|---|

| (1) codice tributo: | indicare 1919 |

| (2) rateazione/regione/prov/mese rif: | indicare il mese di riferimento, nell’esempio 03 |

| (3) anno di riferimento: | Anno cui la ritenuta si riferisce, nell’esempio 2022 |

| (4) importi a debito versati: | indicare l’importo a debito, nell’esempio 6.000,00 |

| (5) importi a credito compensati: | non compilare |

| (6) TOTALE A: | somma degli importi a debito indicati nella Sezione Erario |

| (7) TOTALE B: | somma degli importi a credito indicati nella Sezione Erario, non compilare se non sono presenti importi a credito |

| (8) SALDO (A – B): | indicare il saldo (TOTALE A – TOTALE B) |

| (9) codice ufficio: | non compilare |

| (10) codice atto: | non compilare |

| Codice Tributo | Descrizione | Utilizzo |

|---|---|---|

| 1919 | Ritenuta del 21% sui canoni delle locazioni brevi | Versamento della ritenuta effettuata dagli intermediari immobiliari sui contratti di locazione breve |

Conclusione

Il codice tributo 1919 è uno strumento fondamentale per garantire il corretto adempimento degli obblighi fiscali per le locazioni brevi. Gli intermediari, come agenzie immobiliari e portali online, hanno l’obbligo di trattenere e versare la ritenuta del 21% sulle locazioni brevi entro le scadenze previste, utilizzando il modello F24.