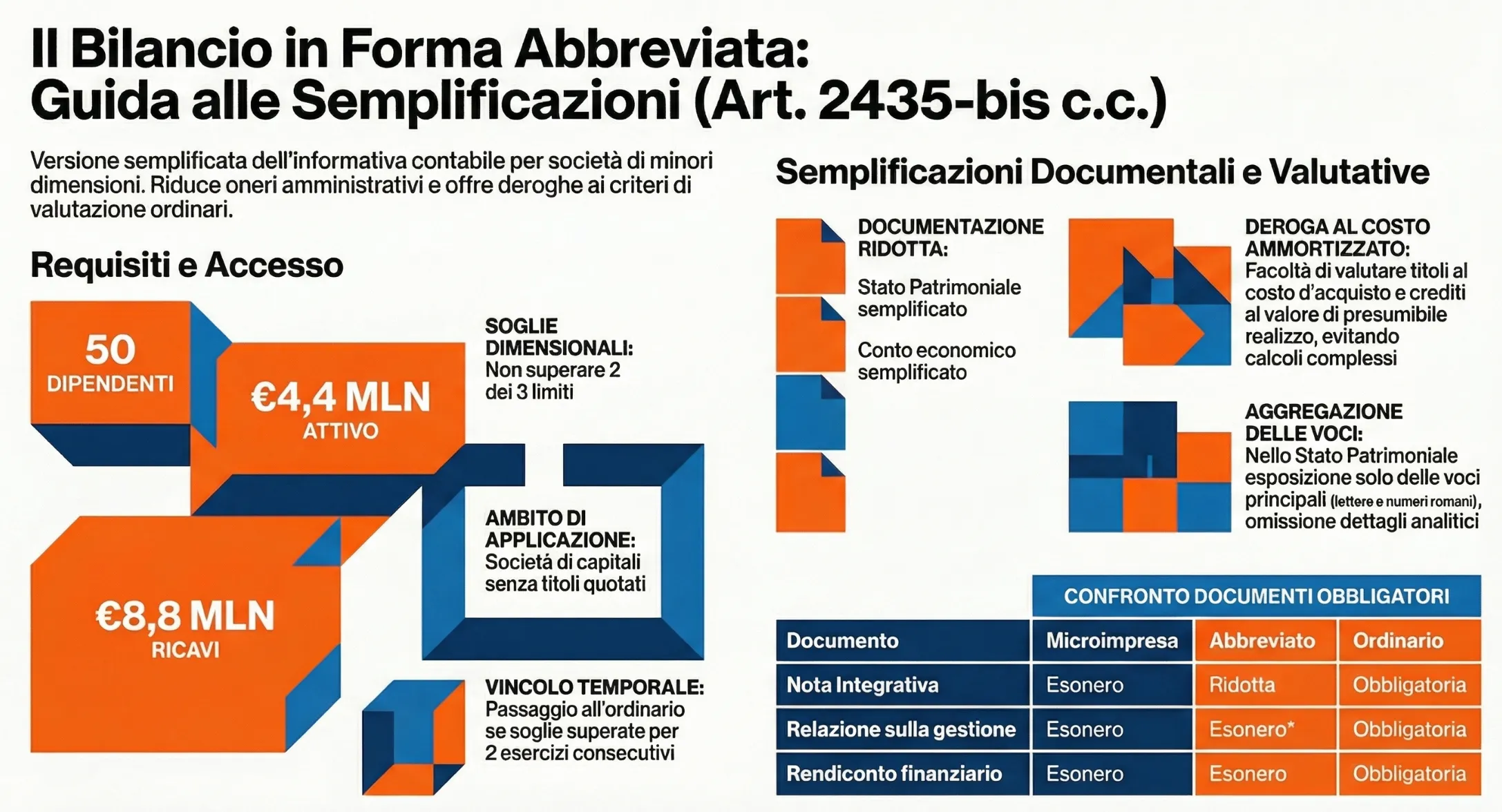

Il bilancio in forma abbreviata è una versione semplificata del bilancio d’esercizio, prevista dall’art. 2435-bis del Codice Civile, dedicata alle società di capitali che non superano determinati limiti dimensionali. L’obiettivo principale è ridurre gli oneri amministrativi per le piccole imprese, permettendo loro di fornire un’informativa contabile meno dettagliata rispetto al bilancio ordinario. Per poter beneficiare di questa forma, la società non deve aver emesso titoli quotati e, nel primo esercizio o per due esercizi consecutivi, non deve superare due dei seguenti tre limiti:

- Dipendenti occupati in media durante l’esercizio: 50 unità.

- Totale dell’attivo dello stato patrimoniale: € 4.400.000

- Ricavi delle vendite e delle prestazioni: € 8.800.000

Indice degli argomenti

Cos’è il bilancio in forma abbreviata

Il bilancio in forma abbreviata è la forma semplificata di bilancio d’esercizio disciplinata dall’art. 2435-bis c.c., riservata alle società che non hanno emesso titoli negoziati in mercati regolamentati e che rispettano determinati parametri dimensionali. Le semplificazioni previste dalla norma sono facoltative: una società che rientra nei limiti può sempre optare per la forma ordinaria, se l’organo amministrativo lo ritiene necessario ai fini di una rappresentazione più completa della situazione patrimoniale e finanziaria. Il vincolo opera solo in senso inverso: al superamento delle soglie per due esercizi consecutivi, il passaggio alla forma ordinaria diventa obbligatorio.

Per la verifica dei parametri dimensionali di accesso — totale attivo, ricavi delle vendite e delle prestazioni, numero medio di dipendenti — e per le regole sul timing di applicazione delle semplificazioni si rimanda all’articolo dedicato: soglie dimensionali per la redazione del bilancio d’esercizio.

I documenti obbligatori nel bilancio abbreviato

Il bilancio in forma abbreviata si compone di un numero ridotto di documenti rispetto alla forma ordinaria. La tabella seguente illustra il quadro completo per le tre forme di bilancio.

| Documento | Microimpresa | Abbreviato | Ordinario |

|---|---|---|---|

| Stato patrimoniale | ✓ obbligatorio | ✓ obbligatorio | ✓ obbligatorio |

| Conto economico | ✓ obbligatorio | ✓ obbligatorio | ✓ obbligatorio |

| Nota integrativa | — esonero | ✓ ridotta | ✓ obbligatoria |

| Relazione sulla gestione | — esonero | — esonero | ✓ obbligatoria |

| Rendiconto finanziario | — esonero | — esonero | ✓ obbligatorio |

L’esonero dalla relazione sulla gestione nel bilancio abbreviato non è automatico: opera solo a condizione che le informazioni previste dall’art. 2435-bis c.c. — relative alle azioni proprie e alle azioni di società controllanti possedute o movimentate nell’esercizio — siano riportate nella nota integrativa. In assenza di tale indicazione, la relazione sulla gestione rimane obbligatoria.

Differenza tra bilancio abbreviato e bilancio delle microimprese

Il bilancio delle microimprese e il bilancio in forma abbreviata condividono la stessa struttura di base — stato patrimoniale e conto economico semplificati — ma si differenziano su due aspetti sostanziali. Il primo riguarda il corredo documentale: le microimprese sono esonerate dalla nota integrativa (a condizione che alcune informazioni siano riportate in calce allo stato patrimoniale), mentre le società in forma abbreviata sono tenute a redigerla, ancorché in forma ridotta. Il secondo riguarda i criteri di valutazione: entrambe le forme consentono la valutazione dei titoli al costo di acquisto e dei crediti al valore di presumibile realizzo in luogo del costo ammortizzato, ma solo le microimprese sono integralmente esonerate dall’applicazione della disciplina sugli strumenti finanziari derivati prevista dall’art. 2426, co. 1, n. 11-bis c.c.

Le semplificazioni dello stato patrimoniale

Lo stato patrimoniale del bilancio in forma abbreviata segue uno schema ridotto rispetto a quello ordinario previsto dall’art. 2424 c.c. Le semplificazioni non alterano la struttura logica del documento — che mantiene la distinzione tra attivo immobilizzato, attivo circolante, patrimonio netto e debiti — ma riducono il livello di dettaglio espositivo, consentendo l’aggregazione di voci che nel bilancio ordinario devono essere esposte separatamente.

Aggregazione delle voci e trattamento dei ratei e risconti

La semplificazione principale riguarda il livello di disaggregazione delle voci. Nello stato patrimoniale abbreviato devono essere indicate solo le voci contrassegnate con lettere maiuscole e numeri romani, mentre possono essere omesse le voci contrassegnate da numeri arabi. Questo significa che, ad esempio, nella classe B dell’attivo — immobilizzazioni — non è necessario distinguere tra le singole sottocategorie di immobilizzazioni immateriali, materiali e finanziarie al livello di dettaglio richiesto dal bilancio ordinario.

Sul fronte delle aggregazioni specifiche, la norma prevede le seguenti facoltà:

Lato attivo:

- La voce A — Crediti verso soci per versamenti ancora dovuti e la voce D — Ratei e risconti attivi possono essere comprese nella voce C.II dedicata ai crediti dell’attivo circolante, senza esposizione separata.

- Nelle voci C.II — Crediti dell’attivo circolante devono comunque essere separatamente indicati i crediti esigibili oltre l’esercizio successivo, anche in forma aggregata.

Lato passivo:

- La voce E — Ratei e risconti passivi può essere compresa nella voce D — Debiti, senza esposizione separata.

- Nelle voci D — Debiti del passivo devono comunque essere separatamente indicati i debiti esigibili oltre l’esercizio successivo.

Iscrizione delle immobilizzazioni al valore netto

Una semplificazione rilevante sul piano espositivo riguarda le immobilizzazioni. Nello stato patrimoniale abbreviato è consentito indicare il solo valore netto delle immobilizzazioni immateriali (voce B.I) e delle immobilizzazioni materiali (voce B.II), senza dover esporre separatamente il costo storico e i relativi fondi di ammortamento e svalutazione in deduzione. Nel bilancio ordinario, invece, l’esposizione al lordo con deduzione esplicita dei fondi è la regola generale, salvo che la società non opti per l’esposizione al netto dandone indicazione nella nota integrativa.

Questa facoltà non incide sui criteri di valutazione sottostanti — che rimangono invariati — ma semplifica esclusivamente la rappresentazione espositiva nel documento. I movimenti delle immobilizzazioni, con le relative quote di ammortamento e svalutazione dell’esercizio, devono comunque essere illustrati nella nota integrativa ai sensi dell’art. 2435-bis c.c.

Il principio generale che sovrintende a tutte le semplificazioni dello stato patrimoniale rimane invariato: l’art. 2423, co. 2 c.c. impone in ogni caso la rappresentazione veritiera e corretta della situazione patrimoniale e finanziaria. Qualora gli schemi semplificati non consentano tale rappresentazione, l’organo amministrativo è tenuto ad aggiungere le informazioni supplementari necessarie, indipendentemente dall’esonero formalmente previsto dalla norma.

Le semplificazioni del conto economico

Il conto economico del bilancio in forma abbreviata segue lo stesso schema a valore della produzione e costi della produzione previsto dall’art. 2425 c.c. per il bilancio ordinario, ma consente il raggruppamento di determinate voci che nel bilancio ordinario devono essere esposte separatamente. I raggruppamenti sono tassativi: la norma identifica le sole voci aggregabili, mentre tutte le altre devono essere esposte con il medesimo dettaglio richiesto per il bilancio ordinario.

Tabella analitica dei raggruppamenti consentiti

La tabella seguente riporta in modo analitico tutti i raggruppamenti consentiti dall’art. 2435-bis c.c., con indicazione delle voci originarie aggregabili e della voce accorpata risultante.

| Voci aggregabili | Voce accorpata risultante | Area CE |

|---|---|---|

| A.2 — Variazioni delle rimanenze di prodotti in lavorazione, semilavorati e finiti + A.3 — Variazioni dei lavori in corso su ordinazione | Unica voce A.2/A.3 | Valore della produzione |

| B.9.c — Trattamento di fine rapporto + B.9.d — Trattamento di quiescenza e simili + B.9.e — Altri costi del personale | Unica voce B.9.c/d/e — Altri costi del personale | Costi della produzione |

| B.10.a — Ammortamento delle immobilizzazioni immateriali + B.10.b — Ammortamento delle immobilizzazioni materiali + B.10.c — Altre svalutazioni delle immobilizzazioni | Unica voce B.10 — Ammortamenti e svalutazioni | Costi della produzione |

| C.16.b — Proventi da titoli iscritti nelle immobilizzazioni non costituenti partecipazioni + C.16.c — Proventi da titoli iscritti nell’attivo circolante non costituenti partecipazioni | Unica voce C.16.b/c — Proventi da altri titoli | Proventi e oneri finanziari |

| D.18.a — Rivalutazioni di partecipazioni + D.18.b — Rivalutazioni di immobilizzazioni finanziarie non costituenti partecipazioni + D.18.c — Rivalutazioni di titoli iscritti nell’attivo circolante non costituenti partecipazioni + D.18.d — Rivalutazioni di strumenti finanziari derivati | Unica voce D.18 — Rivalutazioni | Rettifiche di valore |

| D.19.a — Svalutazioni di partecipazioni + D.19.b — Svalutazioni di immobilizzazioni finanziarie non costituenti partecipazioni + D.19.c — Svalutazioni di titoli iscritti nell’attivo circolante non costituenti partecipazioni + D.19.d — Svalutazioni di strumenti finanziari derivati | Unica voce D.19 — Svalutazioni | Rettifiche di valore |

I raggruppamenti sono facoltativi: la società può sempre scegliere di esporre le voci in forma disaggregata, anche qualora rientri nei limiti per il bilancio abbreviato. La scelta di aggregare deve essere motivata nella nota integrativa con indicazione delle voci oggetto di raggruppamento, ai sensi dell’art. 2435-bis c.c.

Un aspetto operativo rilevante riguarda il raggruppamento degli ammortamenti (B.10.a + B.10.b + B.10.c): la sua adozione è coerente con la facoltà — già illustrata per lo stato patrimoniale — di iscrivere le immobilizzazioni al solo valore netto. Le due semplificazioni sono concettualmente collegate e nella prassi vengono tipicamente adottate congiuntamente, sebbene la norma non lo imponga esplicitamente.

Come per lo stato patrimoniale, il principio di rappresentazione veritiera e corretta ex art. 2423, co. 2 c.c. costituisce il limite invalicabile di qualsiasi semplificazione: qualora l’aggregazione di voci pregiudichi la comprensione del risultato economico dell’esercizio, l’organo amministrativo è tenuto a fornire le informazioni supplementari necessarie nella nota integrativa.

La nota integrativa nel bilancio abbreviato

La nota integrativa è un documento obbligatorio nel bilancio in forma abbreviata, a differenza di quanto previsto per le microimprese. Il suo contenuto è tuttavia ridotto rispetto alla nota integrativa del bilancio ordinario: l’art. 2435-bis c.c. individua tassativamente le informazioni che devono essere fornite, esonerando le società abbreviate dall’obbligo di includere le ulteriori informazioni richieste dall’art. 2427 c.c. per il bilancio ordinario. Resta fermo il principio generale di rappresentazione veritiera e corretta: qualora le informazioni tassativamente richieste non siano sufficienti a fornire una visione completa della situazione patrimoniale, finanziaria ed economica, la società è tenuta a fornire le informazioni complementari necessarie.

Contenuto obbligatorio: le voci specifiche

Le informazioni che devono essere obbligatoriamente indicate nella nota integrativa abbreviata sono le seguenti:

- Le informazioni complementari necessarie a fornire una rappresentazione veritiera e corretta, qualora le disposizioni specifiche non siano sufficienti a tal fine.

- I criteri con i quali la società ha dato attuazione al principio di rilevanza.

- Le motivazioni per cui l’impresa ha derogato a una delle disposizioni sulla redazione del bilancio previste dal codice civile.

- Le voci dello stato patrimoniale e del conto economico oggetto di raggruppamento.

- La non comparabilità delle voci dello stato patrimoniale e del conto economico rispetto all’esercizio precedente, con indicazione dell’adattamento effettuato o dell’impossibilità di procedere all’adattamento.

- L’appartenenza di un elemento dell’attivo o del passivo anche a voci diverse da quella nella quale è iscritto.

- Le informazioni relative al metodo del patrimonio netto per le partecipazioni in imprese controllate o collegate.

- La spiegazione del periodo di ammortamento dell’avviamento, qualora superi i cinque anni.

- I criteri applicati nella valutazione delle voci di bilancio, nelle rettifiche di valore e nella conversione dei valori in valuta estera.

- I movimenti delle immobilizzazioni, con indicazione del costo, degli ammortamenti e delle svalutazioni dell’esercizio.

- L’ammontare dei debiti di durata residua superiore a cinque anni e dei debiti assistiti da garanzie reali su beni sociali, senza obbligo di indicazione della ripartizione geografica.

- L’ammontare degli oneri finanziari imputati nell’esercizio ai valori iscritti nell’attivo dello stato patrimoniale.

- L’informativa sugli impegni, le garanzie e le passività potenziali non risultanti dallo stato patrimoniale.

- L’importo e la natura dei singoli elementi di ricavo o di costo di entità o incidenza eccezionali.

- Il numero medio dei dipendenti, anche omettendo la ripartizione per categoria.

- L’ammontare dei compensi, delle anticipazioni e dei crediti concessi agli amministratori e ai sindaci, nonché gli impegni assunti per loro conto per effetto di garanzie di qualsiasi tipo prestate.

- La natura e l’obiettivo economico di accordi non risultanti dallo stato patrimoniale, con possibilità di omettere le indicazioni sugli effetti patrimoniali, finanziari ed economici.

- La natura e l’effetto patrimoniale, finanziario ed economico dei fatti di rilievo avvenuti dopo la chiusura dell’esercizio.

Rispetto alla nota integrativa del bilancio ordinario, le società abbreviate sono esonerate — tra le altre — dall’informativa dettagliata sulle operazioni con parti correlate, dall’indicazione della ripartizione geografica dei debiti e dall’informativa completa sugli strumenti finanziari derivati, limitata alla sola indicazione dell’esistenza degli accordi non risultanti dallo stato patrimoniale.

Esonero dalla relazione sulla gestione

Le società che redigono il bilancio in forma abbreviata sono esonerate dalla relazione sulla gestione a condizione che nella nota integrativa siano indicate le seguenti informazioni:

- il numero e il valore nominale delle azioni proprie e delle azioni o quote di società controllanti possedute dalla società, anche per tramite di società fiduciaria o per interposta persona, con l’indicazione della parte di capitale corrispondente;

- il numero e il valore nominale delle azioni proprie e delle azioni o quote di società controllanti acquistate o alienate dalla società nel corso dell’esercizio, con l’indicazione della parte di capitale corrispondente, dei corrispettivi e dei motivi degli acquisti e delle alienazioni.

L’esonero è condizionato: in assenza di queste due informazioni nella nota integrativa, la relazione sulla gestione rimane obbligatoria. Per le società che non hanno effettuato operazioni su azioni proprie o su azioni di controllanti nell’esercizio, e che non ne detengono in portafoglio, è sufficiente dare atto di tale circostanza nella nota integrativa per beneficiare dell’esonero.

I criteri di valutazione

I criteri di valutazione delle poste di bilancio rappresentano una delle differenze sostanziali tra il bilancio in forma abbreviata e il bilancio ordinario. Nel bilancio ordinario il criterio del costo ammortizzato per la valutazione di crediti, debiti e titoli è obbligatorio ai sensi dell’art. 2426, co. 1, nn. 8 e 9 c.c. Nel bilancio in forma abbreviata questo obbligo non sussiste: la società può valutare le medesime poste con criteri semplificati, senza che ciò costituisca una deroga al principio di rappresentazione veritiera e corretta.

Costo ammortizzato: facoltativo nel bilancio abbreviato

Le società che redigono il bilancio in forma abbreviata hanno la facoltà — e non l’obbligo — di iscrivere le poste di bilancio secondo i seguenti criteri semplificati:

| Posta di bilancio | Criterio semplificato (facoltativo) | Criterio ordinario (obbligatorio nel bilancio ordinario) |

|---|---|---|

| Titoli | Costo di acquisto | Costo ammortizzato |

| Crediti | Valore di presumibile realizzo | Costo ammortizzato |

| Debiti | Valore nominale | Costo ammortizzato |

La scelta di non applicare il costo ammortizzato non richiede una motivazione specifica nella nota integrativa, in quanto si tratta di una facoltà espressamente riconosciuta dalla norma. La società che, invece, decida volontariamente di adottare il costo ammortizzato — pur non essendovi obbligata — è tenuta a darne menzione nella nota integrativa, indicando i criteri applicati nella valutazione delle voci ai sensi del punto 9 dell’elenco delle informazioni obbligatorie.

Resta ferma in ogni caso l’obbligatorietà della disciplina sugli strumenti finanziari derivati prevista dall’art. 2426, co. 1, n. 11-bis c.c.: le società in forma abbreviata sono tenute a rilevare e valutare gli strumenti finanziari derivati al fair value, a differenza delle microimprese che ne sono integralmente esonerate. L’informativa sugli strumenti finanziari derivati deve essere riportata nella nota integrativa.

Prima applicazione del costo ammortizzato nel passaggio a bilancio ordinario

Quando una società in forma abbreviata decade dalle semplificazioni e transita al bilancio ordinario, il criterio del costo ammortizzato diventa obbligatorio. La prima applicazione di questo criterio è disciplinata dall’art. 12, co. 2 del D.Lgs. 139/2015, che consente un approccio prospettico: il costo ammortizzato può essere applicato esclusivamente ai crediti e ai debiti sorti a partire dall’esercizio di prima applicazione, senza obbligo di rielaborare retroattivamente le poste già iscritte in bilancio negli esercizi precedenti.

Il principio contabile OIC 29 disciplina le modalità operative di questo passaggio nell’ambito dei cambiamenti di principi contabili. In sede di prima applicazione occorre inoltre riclassificare il bilancio dell’esercizio precedente — presentato a fini comparativi — nella nuova forma ordinaria, per consentire la comparazione dei dati tra i due esercizi. Qualora la riclassificazione non sia possibile, la non comparabilità deve essere segnalata e motivata nella nota integrativa.

Un aspetto frequentemente trascurato in sede di transizione riguarda gli strumenti finanziari derivati: se la società in forma abbreviata li aveva già correttamente iscritti e valutati al fair value — come richiesto anche per la forma abbreviata — il passaggio al bilancio ordinario non richiede interventi correttivi su queste poste. Se invece la società aveva omesso tale valutazione, il passaggio al bilancio ordinario impone la regolarizzazione retroattiva secondo le indicazioni dell’OIC 29.

Il bilancio abbreviato per le società di persone

Le disposizioni del codice civile in materia di bilancio d’esercizio — inclusa la disciplina del bilancio in forma abbreviata di cui all’art. 2435-bis c.c. — sono formalmente rivolte alle società di capitali. A rigore, il regime del bilancio abbreviato non sarebbe quindi direttamente applicabile alle società di persone non interamente partecipate da società di capitali, né agli imprenditori individuali.

Tuttavia, la dottrina prevalente accoglie un orientamento estensivo: qualora si ritenga che il rendiconto redatto dalle società di persone e dagli imprenditori individuali costituisca un vero e proprio bilancio — e che la normativa civilistica in tema di bilancio delle società di capitali si applichi in modo integrale con i necessari adattamenti — non sussistono obiezioni di principio alla redazione del bilancio in forma abbreviata anche da parte di questi soggetti.

In termini pratici, le società di persone che adottano volontariamente gli schemi e i criteri del bilancio abbreviato beneficiano delle stesse semplificazioni previste per le società di capitali di analoghe dimensioni, con i medesimi limiti operativi in materia di nota integrativa e criteri di valutazione. L’adattamento delle disposizioni alle caratteristiche specifiche delle società di persone — in particolare per quanto riguarda la struttura del patrimonio netto — richiede una valutazione caso per caso da parte del professionista incaricato della redazione.

Leggi anche: Contabilizzazione dei crediti d’imposta per bonus edilizi: guida tecnica OIC 15.